Аудит учета продажи готовой продукции

Подождите немного. Документ загружается.

В настоящее время применяют следующие виды оценки готовой продукции:

1. по фактической производственной себестоимости. Этот способ используется

сравнительно редко, в основном в организациях индивидуального производства,

выпускающих крупное уникальное оборудование и транспортные средства, или

организациях с ограниченной номенклатурой продукции;

2. по неполной (сокращенной) производственной себестоимости продукции

(без учета счета 26). В этом способе оценка готовой продукции производится по

фактическим затратам без общехозяйственных расходов (счет 26). Он применяется

в тех же производствах, что и первый способ оценки продукции;

3. по оптовым ценам реализации. Здесь оптовые цены используются в качестве

твердых учетных цен. Отклонения фактической себестоимости продукции

учитывают на отдельном аналитическом счете. Если оптовые цены устойчивы, то

это позволяет сопоставлять оценку продукции и отчетности, что необходимо для

контроля за правильным определением товарного выпуска. При значительном

колебании уровня оптовых цен данный способ теряет свои преимущества.

4. по плановой (нормативной) производственной себестоимости. Здесь

нормативная производственная себестоимость выступает в качестве твердой

учетной цены. Поэтому необходимо отдельно учитывать отклонения фактической

производственной себестоимости продукции от нормативной. Достоинство данного

способа оценки в обеспечении единства оценки в планировании и учете. Но, если

нормативная себестоимость продукции изменяется часто, то усложняется

переоценка остатков готовой продукции. Если оценивать продукцию по

среднегодовой себестоимости, то она не будет соответствовать оценке в месячных

и квартальных планах. Вариантом данного способа оценки готовой продукции

является оценка по сокращенной плановой производственной себестоимости;

5. по свободным отпускным ценам и тарифам, увеличенным на сумму налога

на добавленную стоимость. Этот способ используется при выполнении единичных

заказов и работ;

6. по свободным рыночным ценам. Используется при учете товаров,

реализуемых через розничную сеть.

Если в учете используются оптовые цены, плановая себестоимость и рыночные

цены, то необходимо в конце месяца подсчитать отклонение фактической

производственной себестоимости от стоимости продукции по учетным ценам. Это

отклонение распределяется на отгруженную (реализованную) продукцию и на

остатки продукции на складах. Для этого делают специальный расчет с

использованием средневзвешенного процента отклонений фактической

себестоимости продукции от стоимости ее по учетным ценам.

Для учета готовой продукции применяют счет 43 «Готовая продукция» -

активный, балансовый, инвентарный. На сумму выпущенной продукции делаются

следующие записи по счетам:

Дт 43 Кт 20 «Основное производство» - отражена фактическая себестоимость

сданной на склад готовой продукции; или Дт 90 «Продажи» Кт 20 Основное

производство» - отражена фактическая себестоимость сданных заказчику работ в

сумме фактических затрат.

По кредиту счета 43 отражается списание продукции при отгрузке и продажи:

Дт 45 «Товары отгруженные» Кт 43,

Дт 90 «Продажи» Кт 43.

Учет продажи готовой продукции

Процессом реализации называют совокупность хозяйственных операций,

связанных со сбытом, продажей продукции.

Реализация осуществляется в соответствии с заключенными договорами или

путем свободной продажи через розничную торговлю.

Продажа продукции производится организациями по следующим ценам:

1) по рыночным ценам и тарифам, увеличенным на сумму НДС;

2) по государственным регулируемым оптовым ценам и тарифам, увеличенным

на сумму НДС;

3) по государственным регулируемым розничным ценам и тарифам,

включающим в себя НДС.

При установлении отпускных цен указывается франко-место, т.е. за чей счет

производится оплата расходов по доставке продукции от поставщика до

покупателя.

Франко- станция назначения означает, что расходы по доставке продукции

покупателю оплачивает поставщик и они включаются в отпускную цену. Франко-

станция отправления означает, что поставщик оплачивает расходы только до

погрузки готовой продукции. Все остальные расходы по перевозке продукции

должны оплачиваться покупателем.

Документы по учету продажи

Основанием для отгрузки продукции покупателям или отпуска со склада служат

приказы-накладные отдела маркетинга организации, в которые включены два

документа: приказ складу и накладная на отпуск.

Приказ-накладная оформляется в двух экземплярах: один передается

экспедитору для указания количества отправляемых мест, суммы оплаченного

железнодорожного тарифа за перевозку продукции до станции покупателя; второй

экземпляр остается у кладовщика, по нему в карточках складского учета

проставляется количество отпущенной продукции и документ передается

бухгалтеру.

На основании приказа-накладной и квитанции транспортной организации

бухгалтерия выписывает платежное требование-поручение для расчетов с

покупателями через банк и счет-фактуру. В нем указывается ассортимент,

количество, продажная цена, стоимость тары и железнодорожный тариф,

оплачиваемый покупателем.

На основании счета-фактуры начисляется НДС, подлежащий уплате в бюджет.

Покупателю товаров счет-фактура необходима для возмещения НДС из бюджета.

Счета-фактуры, полученные от поставщиков, регистрируются в книге покупок.

Счета-фактуры, составленные продавцом, регистрируются в книге продаж.

Данные платежных требований ежедневно записывают в ведомость учета и

реализации готовой продукции. В ведомости указывают дату и номер платежного

требования, наименование поставщика и покупателя, количество отгруженной

продукции по ее видам, суммы предъявляемые к оплате. Ведомость является

формой аналитического учета продукции отгруженной.

При предварительной оплате продавец выписывает счет, на основании которого

покупатель перечисляет аванс за предстоящую отгрузку продукции, выполняемую

работу. Кроме перечисленных первичных документов, на отгружаемую готовую

продукцию поставщик оформляет счет-фактуру в двух экземплярах (используемую

продавцом и покупателем для исчисления налога на добавленную стоимость) и

регистрирует ее в книге продаж.

После отгрузки товаров в счет уже полученных платежей в книге продаж делают

корректировочную запись, которая уменьшает ранее начисленную сумму налога.

Одновременно с этим поставщик выписывает счет-фактуру на фактическую

отгрузку и записывает его в книгу продаж.

Данные платежных требований ежедневно записывают в ведомость учета и

реализации готовой продукции. В ведомости указывают дату и номер платежного

требования, наименование поставщика и покупателя, количество отгруженной

продукции по ее видам, суммы предъявляемые к оплате. Ведомость является

формой аналитического учета продукции отгруженной.

2.2. Практические аспекты учета продажи готовой продукции

Согласно ФЗ «О бухгалтерском учете» каждое предприятие обязано создать

отдел бухгалтерии, в обязанности которого входят учет и контроль за движением

средств и источников. Возглавляет данный отдел главный бухгалтер, назначенный

руководителем предприятия. Работа главного бухгалтера начинается с составления

реестра остатков (таблица 2.1.) и рабочего плана счетов (таблица 2.2).

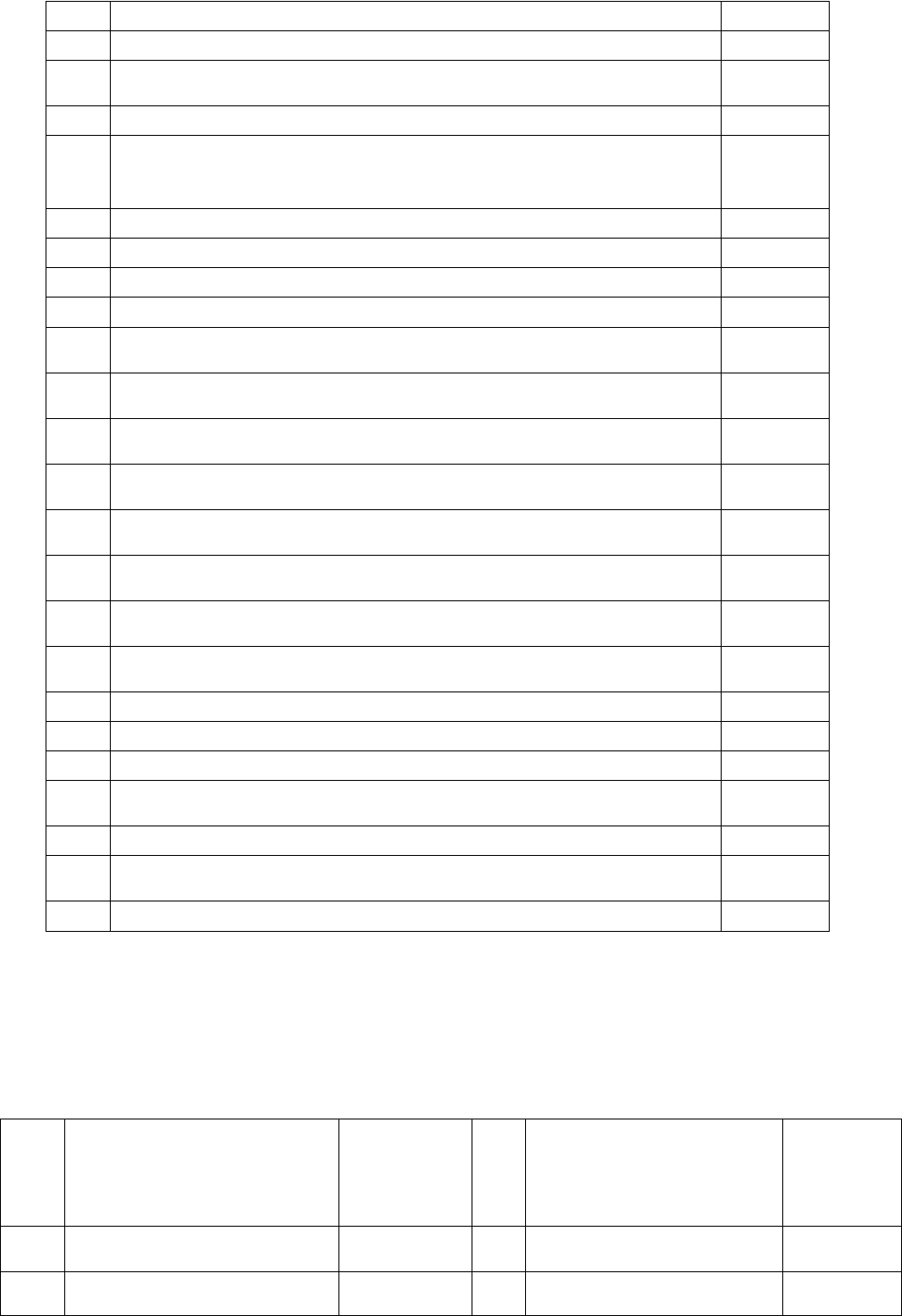

Таблица 2.1.

Реестр остатков

№

счета

Наименование Д К

1 Основные средства 32190

7 Незавершенное строительство 2510

9 Отложенные налоговые обязательства 43

10 Сырье, материалы и другие аналогичные ценности 25827

19

Налог на добавленную стоимость по приобретенным

ценностям

4636

43 Готова продукция и товары для перепродажи 52

71 Авансы выданные 4058

51 Денежные средства 432

60 Поставщики и подрядчики 25416

62 Дебиторская задолженность 10077

69 Задолженность по налогам и сборам 2182

71 Авансы полученные 3185

76 Прочие дебиторы 752

77 Отложенные налоговые обязательства 512

80 Уставный капитал 7

82 Резервный капитал 6

83 Добавочный капитал 183

84 Нераспределенная прибыль 49544

97 Расходы будущих периодов 458

Итого 81035 81035

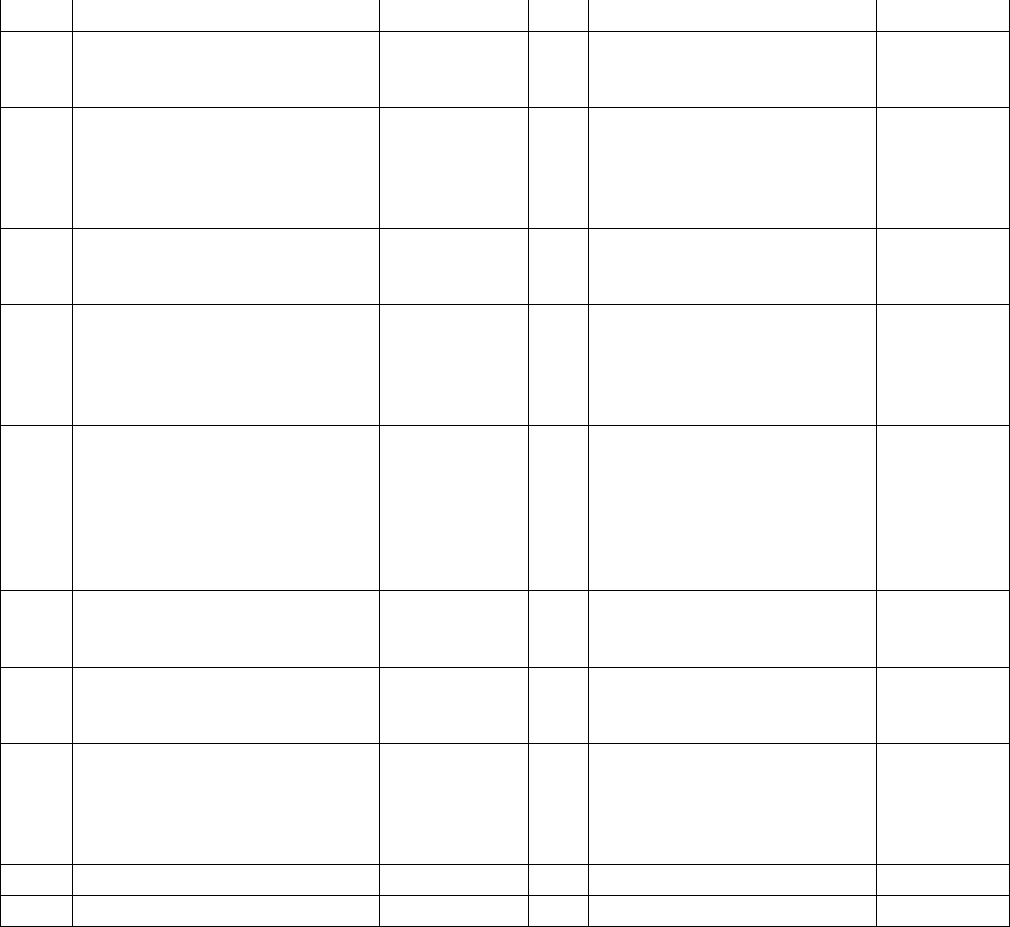

Таблица 2.2.

Рабочий план счетов

На

основе конечных остатков бланка баланса предприятия ООО «Старатели» за 2007

год составляется вступительный баланс (таблица 2.3.).

Таблица 2.3.

Вступительный баланс

№

счет

а

Наименование счета

Сумма,

руб.

№

сче

та

Наименование счета

Сумма,

руб.

1 Основные средства 32 190 000 80 Уставный капитал 7 000

7 Оборудование к 2 510 000 83 Добавочный капитал 183 000

1 Основные средства А

7 Оборудование к установке А

9 Отложенные налоговые обязательства А

10 Материалы А

19

Налог на добавленную стоимость по приобретенным

ценностям

А

20 Основное производство А

43 Готова продукция А

44 Расходы на продажу А

51 Расчетные счета А

60 Расчеты с поставщиками и подрядчиками П

62 Расчеты с покупателями и заказчиками А

68 Расчеты по налогам и сборам П

69 Расчеты по социальному страхованию А-П

70 Расчеты с персоналом по оплате труда П

71 Расчеты с подотчетными лицами А-П

76 Расчеты с разными дебиторами и кредиторами А-П

77 Отложенные налоговые обязательства П

80 Уставный капитал П

82 Резервный капитал П

83 Добавочный капитал П

84 Нераспределенная прибыль А-П

90 Продажи А-П

97 Расходы будущих периодов А

99 Прибыль и убытки А-П

установке

9

Отложенные налоговые

обязательства

43 000 82 Резервный капитал 6 000

10 Материалы 25 827 000 84

Нераспределенная

прибыль(непокрытый

убыток)

49544000

43 Готовая продукция 52 000 77

Отложенные налоговые

обязательства

512 000

97

Расходы будущих

периодов

458 000 60

Расчеты с

поставщиками и

подрядчиками

25416000

19

Налог на добавленную

стоимость по

приобретенным

ценностям

4 636 000 69

Расчеты по

социальному

страхованию

2 182 000

62

Расчеты с покупателями

и заказчиками

10 077 000 71

Расчеты с

подотчетными лицами

3 185 000

71

Расчеты с подотчетными

лицами

4 058 000 R R R

76

Расчеты с разными

дебиторами и

кредиторами

752 000 R R R

51 Расчетные счета 432 000 R R R

R Итого 81035000 R Итого 81035000

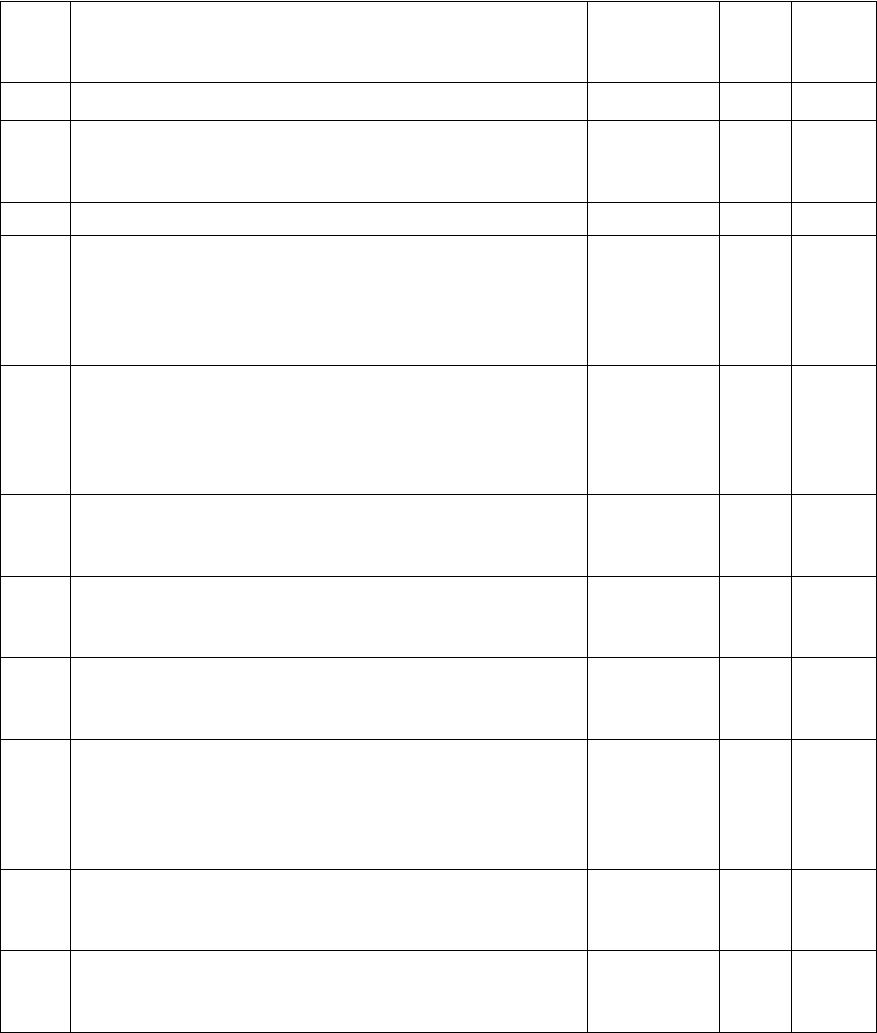

В течение месяца на предприятии происходят следующие операции, которые

отражаются в журнале хозяйственных операций (таблица 2.4.).

Таблица 2.4.

Журнал хозяйственных операций

В конце месяца подводятся итоги.

Изображаются бухгалтерские счета Т-образной формой.

№

п/п

Содержание операции

Сумма,

руб.

Д К

1 Отпущены в производство материалы 20 000 20 10

2

Начислена заработная плата работникам

основного производства

20 000 20 70

3 Начислен ЕСН 5 200 20 69

4

Оприходована на склад готовая

продукция, изготовленная в основном

производстве

41 000 43 20

5

Отгружена готовая продукция

покупателю, отражается выручка

(включая НДС)

84 000 62 90

6

Начислен НДС полученный в объеме

реализованной продукции

12813,56 90

68/

ндс

7

Списана фактическая себестоимость

готовой продукции при реализации

41 000 90 43

8

Зачислена на расчетный счет выручка от

реализации готовой продукции

84 000 51 62

9

Списаны на полную себестоимость

реализованной готовой продукции

коммерческие расходы

2 600 90 44

10

Оплачены с расчетного счета

коммерческие расходы по рекламе

2 600 44 51

11

Финансовый результат от продажи

продукции

27586,44 90 99

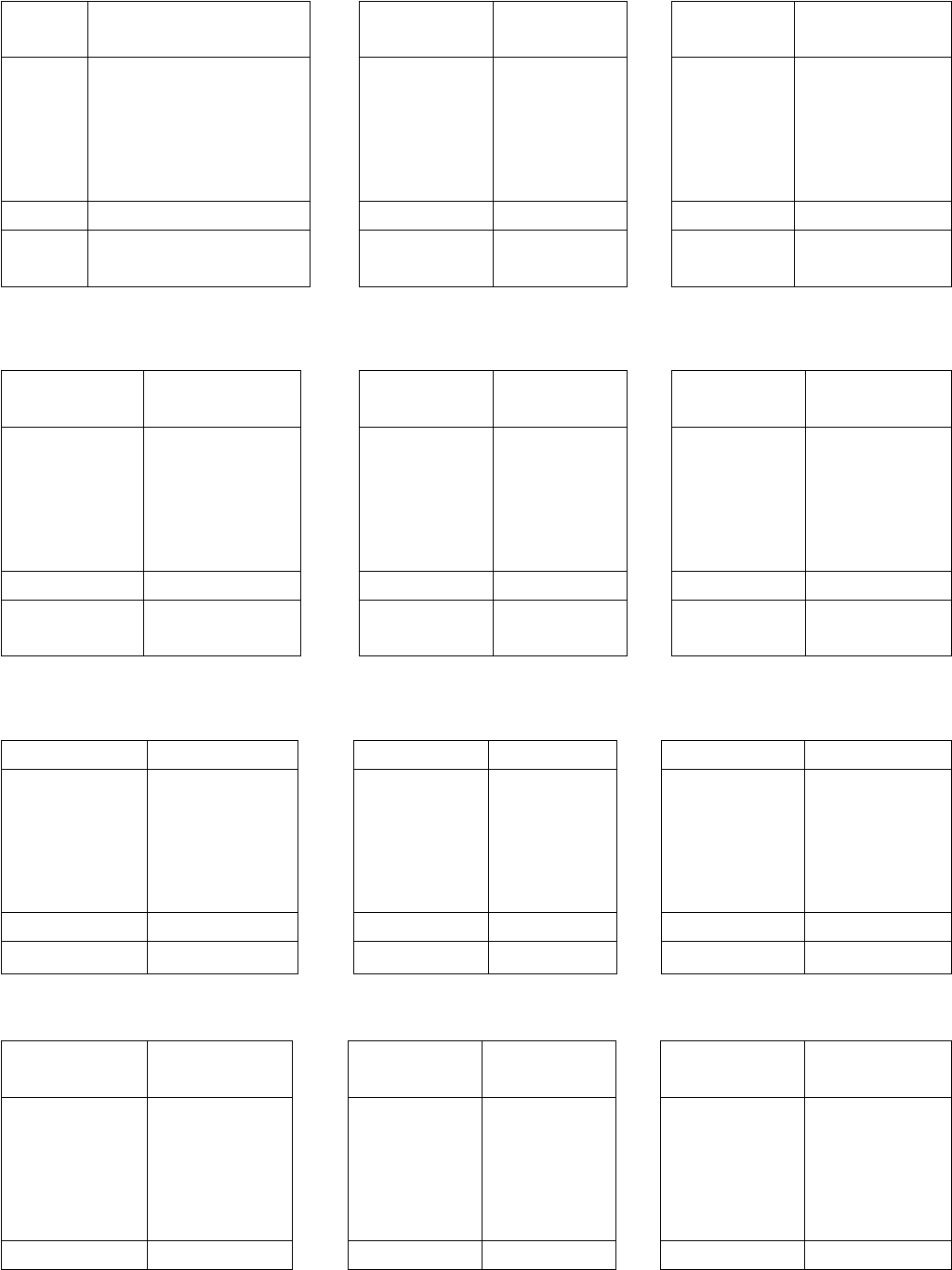

Из вступительного баланса записываются на эти счета начальные остатки(Сн).

Из журнала хозяйственных операций производится разноска сумм хозяйственных

операций по соответствующим счетам. На счетах подсчитываются обороту по

дебету и кредиту и выводится конечный остаток (Ск).

01 "Основные средства"

07 "Оборудование к

установке"

09 "Отложенные

налоговые активы"

Сн

32190000

R

Сн

2510000

R Сн 43000 R

R R R R R R

Об 0 Об 0 Об 0 Об 0 Об 0 Об 0

Ск

32190000

R Ск 2510000 R Ск 43000 R

10 "Материалы"

19 "Налог на

добавленную

стоимость по

приобретенным

ценностям"

20 "Основное

производство"

Сн 25827000 R

Сн

4636000

R Сн 0 R

R 20000 R R

R

41000

20000

20000

5200

R

Об 0 Об 20000 Об 0 Об 0 Об 45200 Об 41000

Ск 25807000 R

Ск

4636000

R R R

43 "Готовая продукция"

44 "Расходы на

продажу" 51 "Расчетные счета"

Сн 52000 R Сн 0 R Сн 432000 R

41000 41000 2600 2600 84000 2600

Об 41000 Об 41000 Об 2600 Об 2600 Об 84000 Об 2600

Ск 52000 R Ск 0 R Ск 513400 R

60 "Расчеты с

поставщиками и

подрядчиками"

62 "Расчеты с

покупателями и

заказчиками

68 "Расчеты по налогам

и сборам"

R Сн 25416000

Сн

10077000

R Сн 0 Сн 0

R R 84000 84000 R 12813,56

Об 0 Об 0 Об 84000 Об 84000 Об 0 Об 12813,56

R Ск 25416000

Ск

10077000

R R Ск 12813,56

69 "Расчеты по

социальному страхованию

и обеспечению"

70 "Расчеты с

персоналом по оплате

труда"

71/1 "Расчеты с

подотчетными лицами"

R Сн 2182000 R Сн 0

Сн

4058000

R

R 5200 R 20000 R R

Об 0 Об 5200 Об 0 Об 20000 Об 0 Об 0

R Ск 2187200 R Ск 20000

Ск

4058000

R

71/1 "Расчеты с

подотчетными лицами"

76 "Расчеты с разными

дебиторами и

кредиторами"

77 "Отложенные

налоговые обязательства"

R Сн 3185000 Сн 752000 R R Сн 512000

R R R R R R

Об 0 Об 0 Об 0 Об 0 Об 0 Об 0

R Ск 3185000 Ск 752000 R R Ск 512000

80 "Уставный капитал"

82 "Резервный

капитал"

84 "Нераспределенная

прибыль"

R Сн 7000 R Сн 6000 R

Сн

49544000

R R R R R R

Об 0 Об 0 Об 0 Об 0 Об 0 Об 0