Аудит учета продажи готовой продукции

Подождите немного. Документ загружается.

5.3. Аудиторская проверка учета продажи готовой продукции на

предприятии ООО «Старатели»

На предприятии ООО «Старатели» была проведена аудиторская проверка

правильности продажи готовой продукции за ноябрь 2007 года.

Остатки готовой продукции на 01.11.07 г. в ООО «Старатели» представлены в

таблице 5.3.1, а также были проверена ведомость аналитического учета продаж

(табл. 5.З.2).

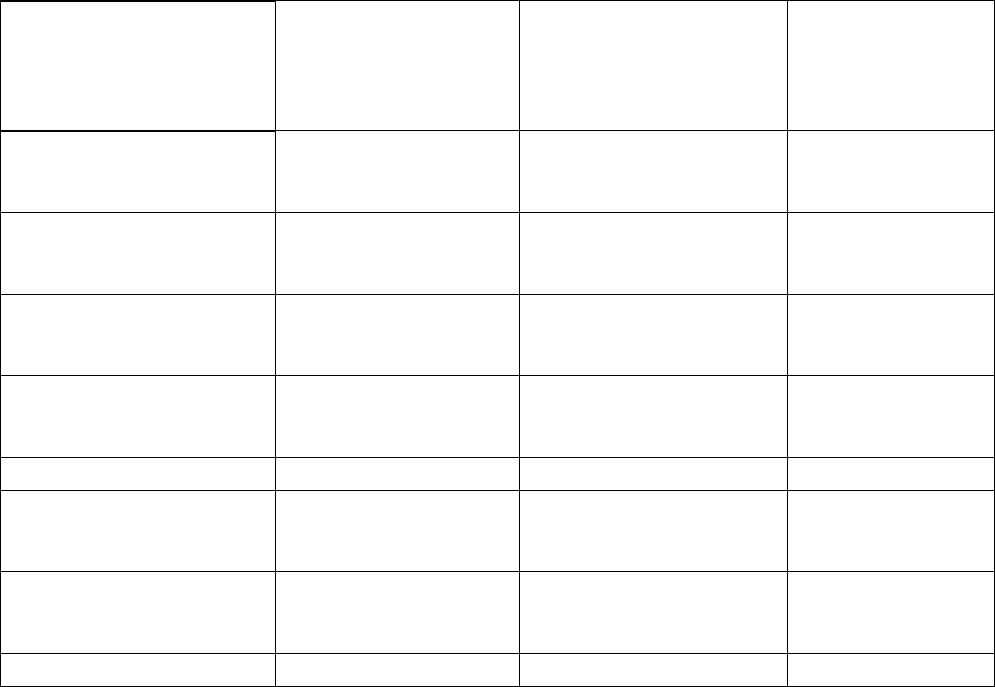

Таблица 5.3.1.

Сведения об остатках готовой продукции на 01.11.2007 г. по данным ООО

«Старатели»

Наименование

изделия

Количество,

мешки

Себестоимость

единицы

продукции, руб.

Общая

стоимость,

руб.

1. Гипсовая

штукатурка

19 162 3078

2. Наливной пол

«Slim Express»

26 196 5096

3. Шпатлевка

базовая

24 114 3456

4. Плиточный

клей стандарт

21 89 1869

5. Грунтовка 29 1441 41789

6. Гидроизоляция

обмазочная

25 267 6675

7. Затирка для

швов

15 83 1245

Итого: 164 63208

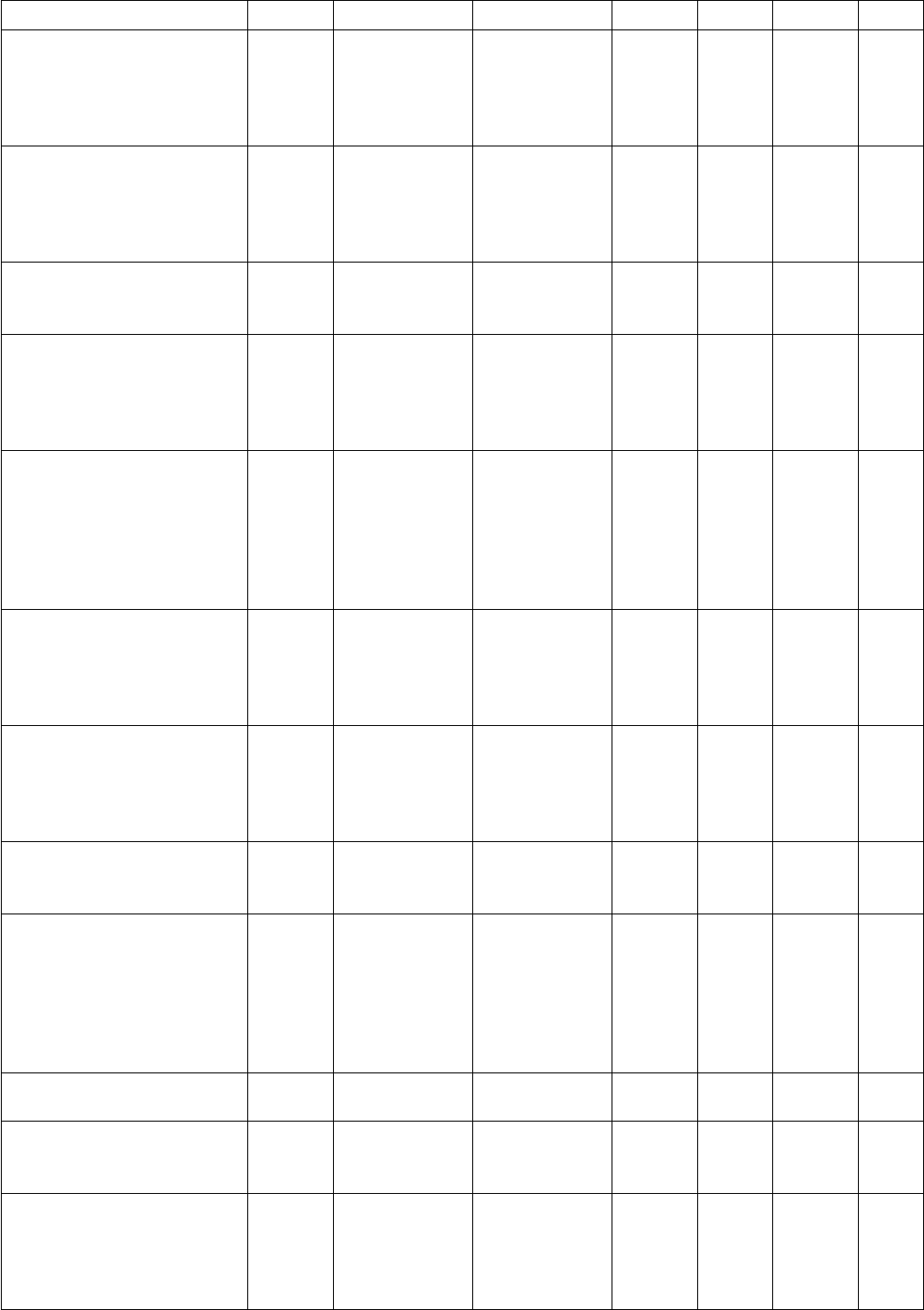

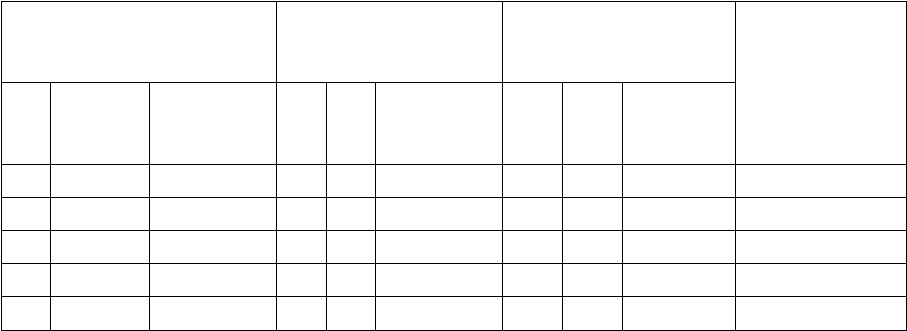

Аналитические данные по продаже готовой продукции представлены в таблице

5.3.2.

Таблица 5.3.2.

Ведомость аналитического учета продаж продукции за ноябрь 2007 г.

Покупатель Дата Документ

Наименов

ание

продукци

и

Кол-во,

мешок

Цена

, руб.

Стои

мость,

руб.

Кор.

счет

1 2 3 4 5 6 7 8

ООО "Стройинвест"

01.02 ПКО 180

Шпатлев

ка

базовая

5 192 960 51

ООО

"Пересветинвест" 04. 02 ПКО 182

Плиточн

ый клей

стандарт

5 150 750 51

ООО

"Жилстройсервис"

04. 02 ПКО 183

Грунтовк

а

7 2430 17010 51

ООО "Стройинвест"

06. 02 ПКО 186

Наливной

пол «Slim

Express»

6 330 1980 51

ЗАО "Дипос"

07. 02 ПКО 188

Гидроизо

ляция

обмазочн

ая

4 450 1800 51

ООО

"Пересветинвест"

07.02 ПКО 189

Затирка

для швов

4 140 560 51

ООО "Стройинвест"

08. 02 ПКО 190

Наливной

пол «Slim

Express»

7 330 2310 51

ЗАО "Строитель"

08. 02 ПКО 191

Плиточн

ый клей

стандарт

6 150 900 51

1

2 3 4 5 6 7 8

ЗАО "Дипос" 12.02 ПКО 194 Грунтовк 6 2430 14580 51

а

ООО "Стройинвест"

12.02 ПКО 197

Гипсовая

штукатур

ка

5 237 1185 51

ООО

"Пересветинвест" 14.02 ПКО 200

Шпатлев

ка

базовая

3 192 576 51

ЗАО "Строитель"

14.02 ПКО 201

Затирка

для швов

2 140 280 51

ООО

"Жилстройсервис" 14.02 ПКО 199

Гипсовая

штукатур

ка

5 237 1185 51

ООО "Стройинвест"

14.02 ПКО 202

Гидроизо

ляция

обмазочн

ая

5 450 2250 51

ООО

"Жилстройсервис" 18.02 ПКО 203

Плиточн

ый клей

стандарт

3 150 450 51

ООО

"Пересветинвест" 19.02 ПКО 204

Наливной

пол «Slim

Express»

4 330 1320 51

ООО "Стройинвест"

19.02 ПКО 206

Грунтовк

а

4 2430 9720 51

ЗАО "Строитель"

19. 02 ПКО 207

Гидроизо

ляция

обмазочн

ая

5 450 2250 51

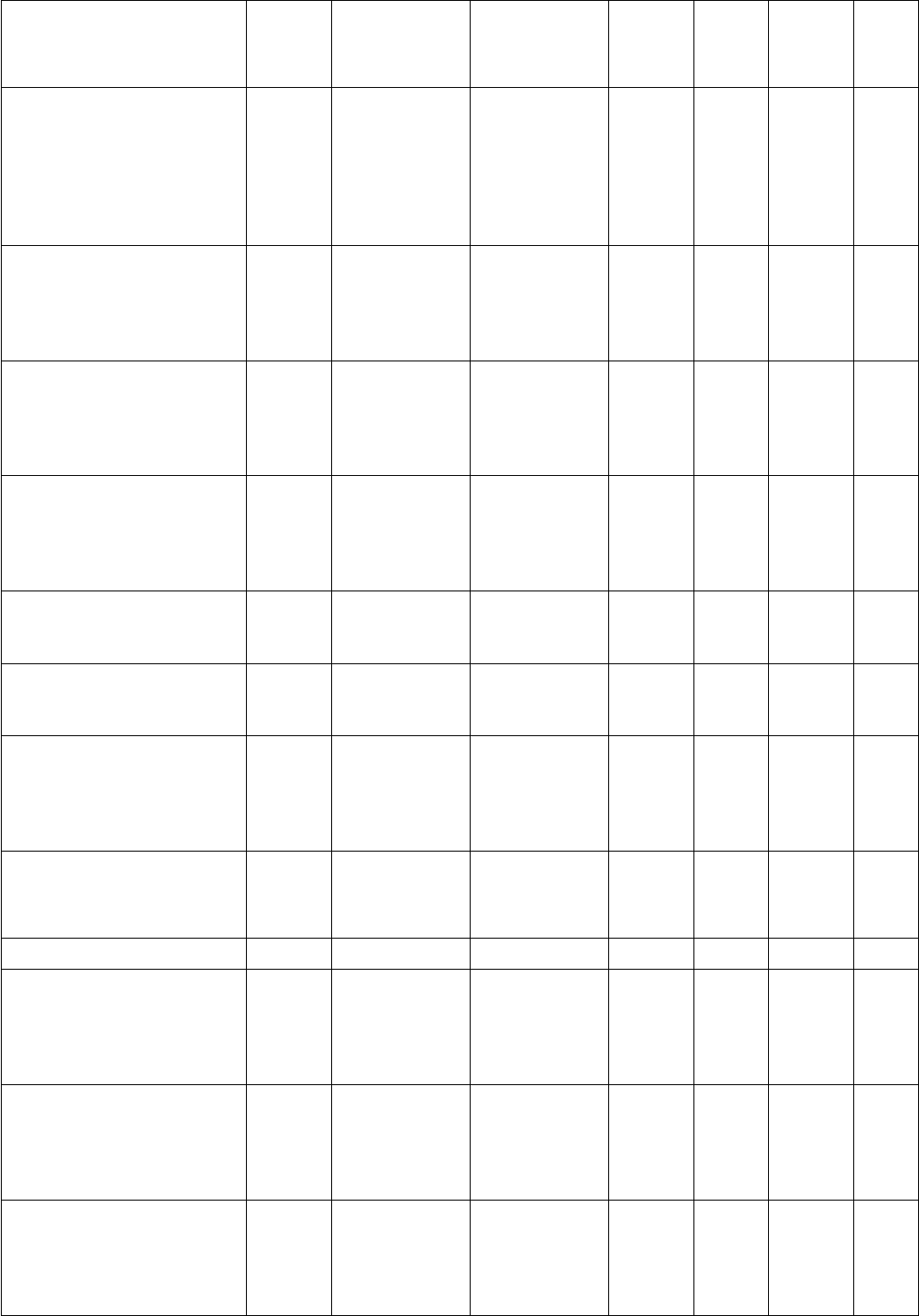

1

2 3 4 5 6 7 8

ООО

"Пересветинвест"

19.02 ПКО 209

Затирка

для швов

5 140 700 51

ЗАО

"Строймехтранс" 20.02 ПКО 210

Шпатлев

ка

базовая

6 192 1152 51

ООО "Стройинвест"

20.02 ПКО 211

Плиточн

ый клей

стандарт

2 150 300 51

ЗАО

"Строймехтранс

25. 02 ПКО 212

Гидроизо

ляция

обмазочн

ая

5 450 2250 51

ЗАО "Дипос"

25. 02 ПКО 213

Гипсовая

штукатур

ка

4 237 948 51

ООО

"Жилстройсервис" 26. 02 ПКО 214

Наливной

пол «Slim

Express»

5 330 1650 51

ООО "Стройинвест»

26. 02 ПКО 215

Гипсовая

штукатур

ка

2 237 474 51

ООО

"Пересветинвест"

27. 02 ПКО 216

Затирка

для швов

4 140 560 51

ЗАО "Строитель"

27. 02 ПКО 217

Грунтовк

а

6 2430 14580 51

ЗАО

"Строймехтранс" 28. 02 ПКО 218

Наливной

пол «Slim

Express»

4 330 1320 51

ООО "Стройинвест"

29. 02 ПКО 219

Гипсовая

штукатур

ка

3 237 711 51

1

2 3 4 5 6 7 8

ЗАО

"Строймехтранс» 29. 02 ПКО 221

Плиточн

ый клей

стандарт

4 150 600 51

ЗАО "Строитель»

29. 02 ПКО 222

Шпатлев

ка

базовая

10 192 1920 51

Итого выручка

за наличный

расчет

146

1643

3

87842 51

ООО

"Жилстройсервис" 08. 02 ПКО 35

Гидроизо

ляция

обмазочн

ая

6 450 2700 50

ООО

"Пересветинвест"

13. 02 ПКО 307

Грунтовк

а

6 2430 14580 50

ООО "Стройинвест"

18. 02 ПКО 152

Плиточн

ый клей

стандарт

6 150 900 50

Итого выручка за

безналичный

расчет

18 18180

Итого выручка по

основному виду

деятельности

164

10541

1

В бухгалтерии были сделаны проводки:

Дт 90 Кт 68 – 16079,64 руб. – начислен НДС;

Дт 90 Кт 43 – 63208 руб. – списана себестоимость продукции;

Дт 90 Кт 99 – 26123,36 руб. – определен результат от продажи.

В результате аудиторской проверки была проведена правильность составления

ведомости продажи (таблица 5.3.3.) и ведение синтетического учета.

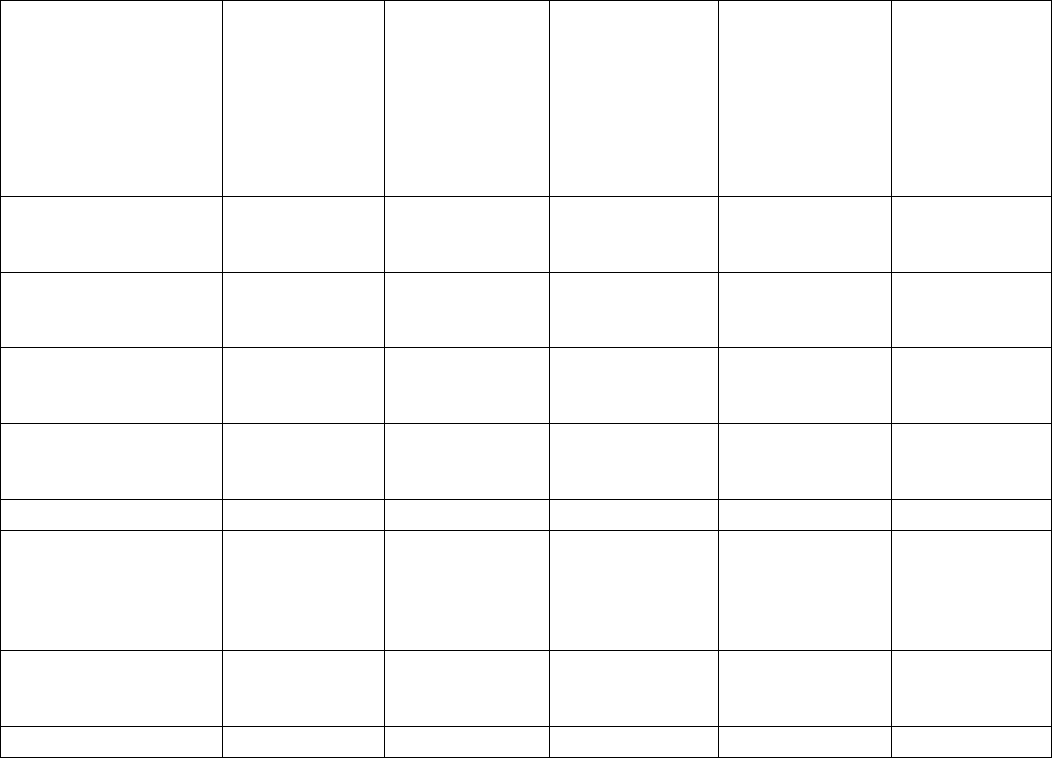

Таблица 5.3.3.

Ведомость продажи продукции за ноябрь 2007 г.

Наименование

Вес,

кг.

Цена без

НДС

Кол-во

мешков

Цена с

НДС

Выручка

от

продажи

продукции

1. Гипсовая

штукатурка

30 231 19 237 4503

2. Наливной пол

«Slim Express»

25 280 26 330 8580

3. Шпатлевка

базовая

20 163 24 192 4608

4. Плиточный

клей стандарт

25 127 26 150 3900

5. Грунтовка 50 2059 29 2430 70470

6.

Гидроизоляция

обмазочная

25 381 25 450 11250

7. Затирка для

швов

5 119 15 140 2100

Итого 164 105411

По результатам аудиторской проверки была составлена ведомость выявленных

ошибок и нарушений (табл. 3.4).

Таблица 5.3.4.

Ведомость выявленных ошибок и нарушений

В результате аудиторской проверки было выявлено, что финансовый результат

определен неверно, следовательно:

1) налог на прибыль необходимо до начислить в размере 43,69 руб.;

2) штраф за неправильное определение налогооблагаемой базы составляет

25941,32 * 20% = 5188,26 руб. и отражается в бухгалтерском учете Д 99 К 68 –

5231,95 руб.

По данным ООО

"Старатели"

По данным

проверки

Корректирующие

проводки

Примечание

Д К

Сумма,

руб. Д К

Сумма,

руб. Д К

Сумма,

руб.

62 90 105411 62 90 105411

90 68/ндс 16079,64

90 43 63208

90 99 26123,36 90 43 62818 90 99 182,04

90 99 25941,32

5.4 Аудиторское заключение

На заключительном этапе идет подготовка официального аудиторского

заключения, составление отчета аудитора и письменной информации аудируемому

лицу.

Аудиторское заключение – это официальный документ, имеющий юридическое

значение для всех физических и юридических лиц, органов власти и управления и

судебных органов, составленный в соответствии с федеральными правилами

(стандартами) аудиторской деятельности, содержащий выраженное в

установленной форме мнения аудитора о достоверности финансовой и

бухгалтерской отчетности аудируемого лица.

Аудиторское заключение – формирование объективного мнения о достоверности

бухгалтерской отчетности экономического субъекта.

Выделяют следующие виды заключений:

1) безоговорочно положительное заключение, в котором отчетность дает

достоверное представление о финансовом положении и результатах деятельности

аудируемого лица;

2) условно положительное заключение , в котором аудитор:

а) приводит факты своего несогласия с руководством экономического субъекта в

отношении финансовой отчетности;

б) описывает ограничения, которые имели место в работе;

в) высказывает неуверенность в достоверности отдельных позиций отчетности;

3) отрицательное заключение составляется в том случае, когда несогласие или

ограничения в работе становятся настолько существенными, что не позволяют

аудитору сделать вывод о достоверности финансовой отчетности;

4) отказ аудиторской фирмы от выражении мнения. Аудитор не может получить

достаточные доказательства и не может выразить мнения о достоверности

финансовой отчетности в связи с ограничениями объема аудита.

Аудитор имеет право отказаться от выражения мнения в случае, если

неуверенность в достоверности отчетности, но при условии, что им были

выполнены все возможные в данных условиях аудиторские процедуры.

Заключение

Каждое предприятие в условиях рынка стремиться производить те товары и

услуги, которые дают наибольшую прибыль. Ее получение является условием

экономического роста предприятия. В то же время в условиях рынка нет гарантии,

что предприятие получит прибыль. Это, прежде всего, зависит от того, насколько

правильно предприятие определяет, адекватно спросу, перечень (ассортимент),

количество и качество товаров, которые оно собирается производить, и методы их

реализации, а так же от многих обстоятельств: правильного определения желаний

покупателей и ориентации предприятия на их производство, уровня издержек

производства, которые должны быть меньше, чем доходы, полученные от продажи

своей продукции. Это требует от каждого предприятия определенной организации

хозяйствования, проведения определенной экономической и производственной

политики, поиска своего пути развития, своего маркетинга, своих форм

хозяйствования и точного бухгалтерского учета.

В соответствии с поставленными в выпускной квалификационной работе

задачами были раскрыты основные особенности бухгалтерского учета и аудита

готовой продукции и ее продажи, в соответствии с законодательными и

нормативными актами, составлено мнение о степени достоверности бухгалтерской

отчетности проверяемого предприятия и соответствие совершенных им в отчетном

периоде финансовых и хозяйственных операций нормативным актам, сделаны

выводы и разработаны рекомендации по их совершенствованию.

При аудиторской проверке обнаружены следующие ошибки, выявленные на

предприятии:

- отсутствие или несвоевременное отражение документов по учету готовой

продукции на складе, что является недостатком системы внутреннего контроля.

- на предприятии числится просроченная дебиторская задолженность в

нарушение п.77 Приказа Минфина РФ от 29 июля 1998 г. N 34н "Об утверждении

Положения по ведению бухгалтерского учета и бухгалтерской отчетности в

Российской Федерации"

- в бухгалтерских регистрах встречаются исправления, не заверенные

подписями лиц, которые их внесли;