Аудит учета продажи готовой продукции

Подождите немного. Документ загружается.

приказ-накладная;

счет-фактура;

товарно-транспортная накладная;

договор;

счет-фактура для целей налогообложения.

Регистры аналитического и синтетического учета:

ведомость выпуска готовой продукции;

ведомость отгрузки и реализации готовой продукции.

Бухгалтерская отчетность, в которой отражается раздел, должна включать в себя

бухгалтерский баланс (ф. № 1) и, в частности, строки баланса:

строка 214 «Готовая продукция и товары для перепродажи»;

строка 215 «Товары отгруженные»;

строка 217 «Прочие запасы и затраты, по которой показываются запасы и

затраты, не нашедшие отражение в других строках подраздела «Запасы» раздела ІІ

бухгалтерского баланса, в частности, не списанная в установленном порядке со

счета 44 «Расходы на продажу» часть коммерческих расходов, относящихся к

остатку неотгруженной продукции;

строка 231 «Покупатели и заказчики», по которой показывается дебиторская

задолженность.

4.3. Перечень аудиторских процедур

Для проверки правильности и полноты отражения в учете и отчетности

готовой, отгруженной и реализованной продукции применяются следующие

аудиторские процедуры:

«Продукция 1.1.1» - проверка соответствия фактической оценки готовой

продукции методу оценки, установленному учетной политикой организации;

«Продукция 1.1.2» - проверка соответствия оценки отгруженной продукции

методу оценки, установленному учетной политикой организации;

«Продукция 1.1.3» - проверка правильности отражения в учете продукции,

выработанной из давальческого сырья;

«Продукция 1.2.1» - проверка полноты отражения в учете выпущенной

продукции;

«Продукция 1.2.2» - проверка полноты и своевременности отражения в учете

отгруженной и реализованной продукции;

«Продукция 1.3.1» - проверка правильности складского учета готовой

продукции;

«Продукция 1.3.2» - проверка правильности отражения в учете результатов

инвентаризаций готовой продукции.

4.4. Типичные ошибки

К типичным ошибкам здесь относятся следующие.

1. Оценка готовой продукции не соответствует методу оценки, установленному

учетной политикой организации.

2. Оценка отгруженной продукции е соответствует методу оценки,

установленному учетной политикой организации.

3. Неправильный расчет и отражение в учете отклонений фактической

производственной себестоимости готовой продукции от стоимости ее по учетным

ценам.

4. Отражение на балансе организации продукции, выработанной ею из

давальческого сырья.

5. Неполное отражение в учете выпущенной продукции.

6. Несвоевременное и неполное отражение в учете отгруженной и

реализованной продукции.

7. Отсутствие налаженного аналитического учета готовой продукции по местам

хранения и отдельным видам готовой продукции.

8. Отсутствие проведения инвентаризаций готовой продукции.

9. Неправильное отражение в учете морально устаревшей, испорченной при

хранении готовой продукции.

10. Неверное предоставление деятельности, связанной с изготовлением

продукции из давальческого сырья у давальца-заказчика, как торговой

деятельности.

11. Неверное отражение в бухгалтерском учете различных товарно-

материальных ценностей как готовой продукции.

5. Организация и проведение аудиторской проверки учета продажи готовой

продукции

Аудиторская проверка подразделяется на основные четыре этапа:

подготовительный, планирование, проверка, заключительный.

5.1. Подготовительный этап

На данном этапе аудитор ознакомляется с бухгалтерской документацией,

финансовой отчетностью, учредительными документами, составляет письмо-

обязательство и заключает договор на проведение аудиторской проверки.

Письму – обязательству должно предшествовать официальное предложение

экономического субъекта с просьбой об оказании аудиторских услуг.

Письмо – обязательство аудиторской организации, направленное

экономическому субъекту, документально подтверждает согласие на проведение

аудита или принятия предложения о назначении ее официальным аудитором этого

экономического субъекта.

В письме – обязательстве должна содержаться информация об ответственности

аудиторской организации за оказываемые услуги, о необходимости сохранения

коммерческой тайны, риске необнаружения существенных неточностей или ошибок

в бухгалтерском учете и отчетности, также в нем содержатся указания о том, какие

обязательства должен взять на себя экономический субъект.

После согласования обязательств проведения проверки заключается договор на

проведение аудита.

Договор на проведение аудита – это соглашение между сторонами, по которому

одна сторона аудита обязуется в установленном объеме и в указанные сроки

провести аудиторскую проверку, а другая сторона, проверяемая организация,

обязуется принять итоги проверки и оплатить их.

Действие норм ГК РФ играет решающую роль при разработке формы и

содержания договора на проведение аудиторской проверки и об ответственности

аудиторов и аудиторских фирм перед клиентом. В системе договорных

обязательств предусмотрен договор на возмездное оказание услуг.

В ГК РФ рассматриваются: понятие возмездного оказания услуг, порядок

исполнения договора, оплата услуг, понятие невозможности достижения результата

работ, обязательства сторон про одностороннем отказе от исполнения договора.

После составления письма – обязательства и заключения договора на проведение

аудита составляется общий план и программа аудита.

5.2. Этап планирования

Планирование аудита – это самостоятельный и обязательный этап,

заключающийся в определении стратегии и тактики, объема аудиторской проверки,

разработки аудиторской программы и конкретных аудиторских процедур.

Период планирования занимает время с момента получения письма -

приглашения и до заключения договора на проведение аудиторской поверки.

На этапе предварительного планирования аудитор оценивает возможность

проведения аудита, после чего приступает к разработке плана и программы аудита.

Общий план служит руководством в осуществлении программы аудита. В своем

общем плане аудиторская организация обязана предусмотреть сроки проведении

аудита и составить график проведения аудиторской проверки, подготовки отчета и

аудиторского заключения.

Разработка общего плана основывается на предварительных данных об

экономическом субъекте, а также на результатах проведенных аналитических

процедур. В процессе подготовки плана аудиторская организация оценивает

эффективность системы внутреннего контроля и производит оценку.

Программа является развитием общего плана аудита и представляет собой

детальный перечень аудиторских процедур, необходимых для практической

реализации плана аудита.

Программа аудиторских процедур по существу представляет собой действия

аудитора для детальных конкретных проверок.

При подготовке плана и программы следует установить для них

соответствующий уровень существенности и аудиторский риск, позволяющий

считать бухгалтерскую отчетность достоверной.

Существенность – это вероятность того, что применяемый аудиторские,

юридические, экспертные и иные процедуры позволяют определить наличие

ошибки в отчетности экономического субъекта и оценить ее влияние на принятие

соответствующих решений ее пользователями.

Под уровнем существенности понимается то предельное значение ошибки

бухгалтерской отчетности, начиная с которого квалифицированный пользователь

этой отчетности с большой степенью вероятности будет не в состоянии сделать на

ее основе правильные выводы и принимать правильные экономические решения.

При нахождении уровня существенности аудитор должен принимать за основу

наиболее важные показатели, характеризующие достоверность отчетности

экономического субъекта, подлежащего аудиту, называемые базовыми

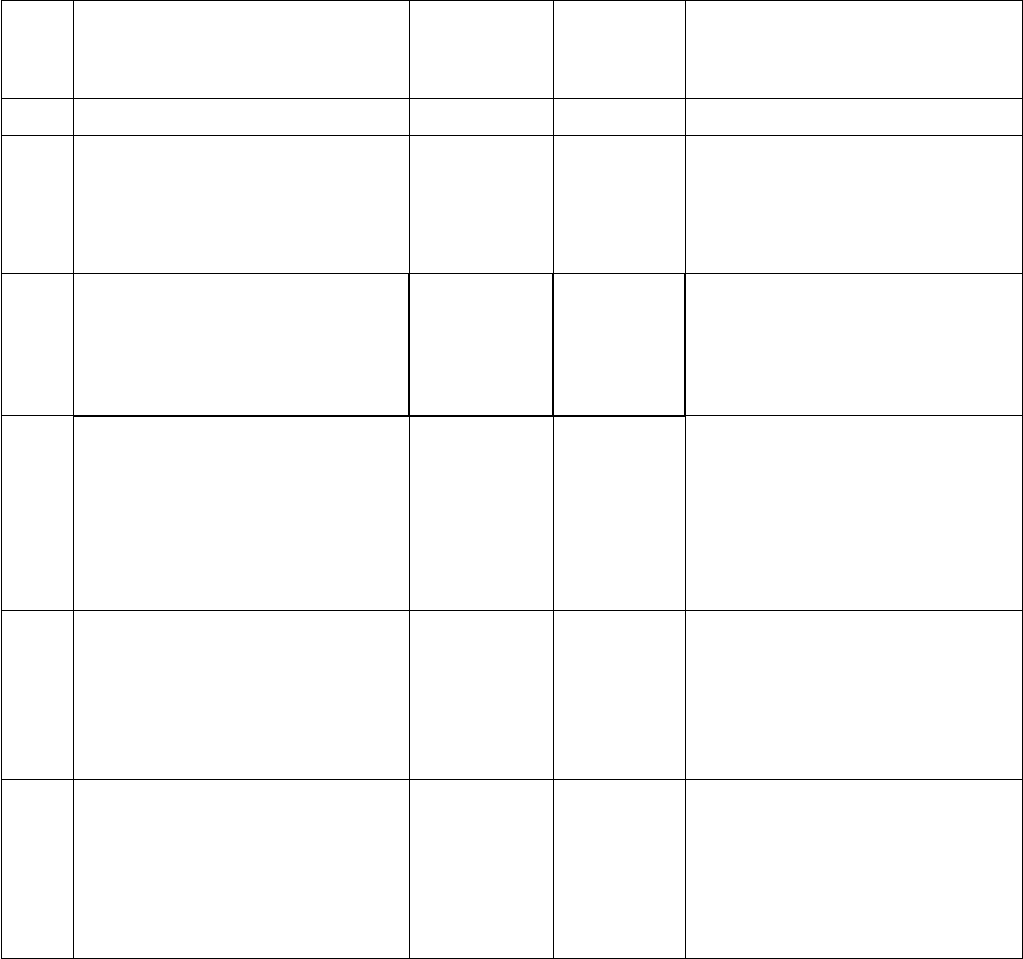

показателями бухгалтерской отчетности (таблица 5.2.1).

Таблица 5.2.1.

Система базовых показателей и порядок нахождения уровня

существенности

Базовый показатель

Значение базового

показателя

бухгалтерской

отчетности

проверяемого

экономического

субъекта (тыс. руб.)

Доля

(%)

Значение,

применяемое для

нахождения уровня

существенности

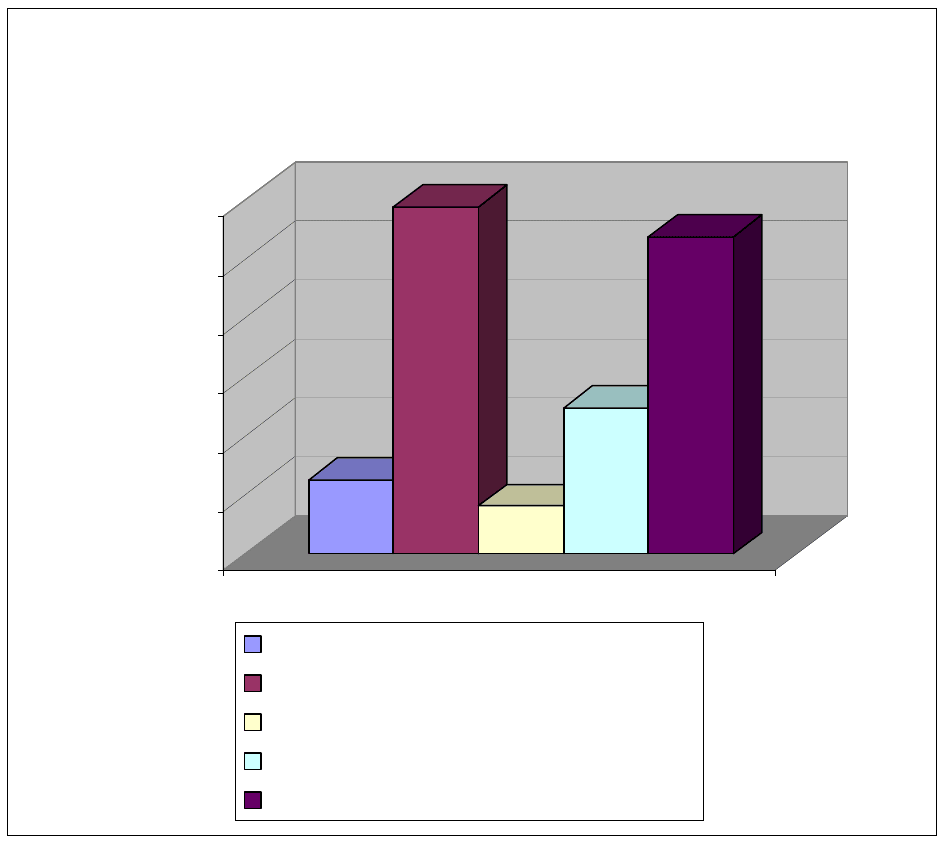

Балансовая прибыль

предприятия

50522 5 2526

Валовый объем реализации

без НДС

588143 2 11763

Валюта баланса 81035 2 1621

Собственный капитал 49740 10 4974

Общие затраты

предприятия

537621 2 10752

Расчет уровня существенности:

1) используя графу 4 таблицы находим среднее значение базовых показателей:

(2526+11763+1621+4974+10752)/5 = 6327;

2) исключаем наибольшее и наименьшее значение базового показателя, если их

процентное соотношение приближено:

(6327-1621)/6327*100 = 74%

(11763-6327)/6327*100 = 86%;

3) находим значение уровня существенности по оставшимся базовым

показателям:

(2526+4974+10752)/3 = 6075 руб.приблизительно равно 6000 руб.

(6075-6000)/6075*100 = 1%, следовательно, уровень существенности равен 1%.

2526,10

11762,86

1620,70

4974,00

10752,42

0,00

2000,00

4000,00

6000,00

8000,00

10000,00

12000,00

тыс. руб.

1

Динамика показателей уровня существенности

Балансовая прибыль предприятия

Валовый объем реализации без НДС

Валюта баланса

Собственный капита

Общие затраты предприятия

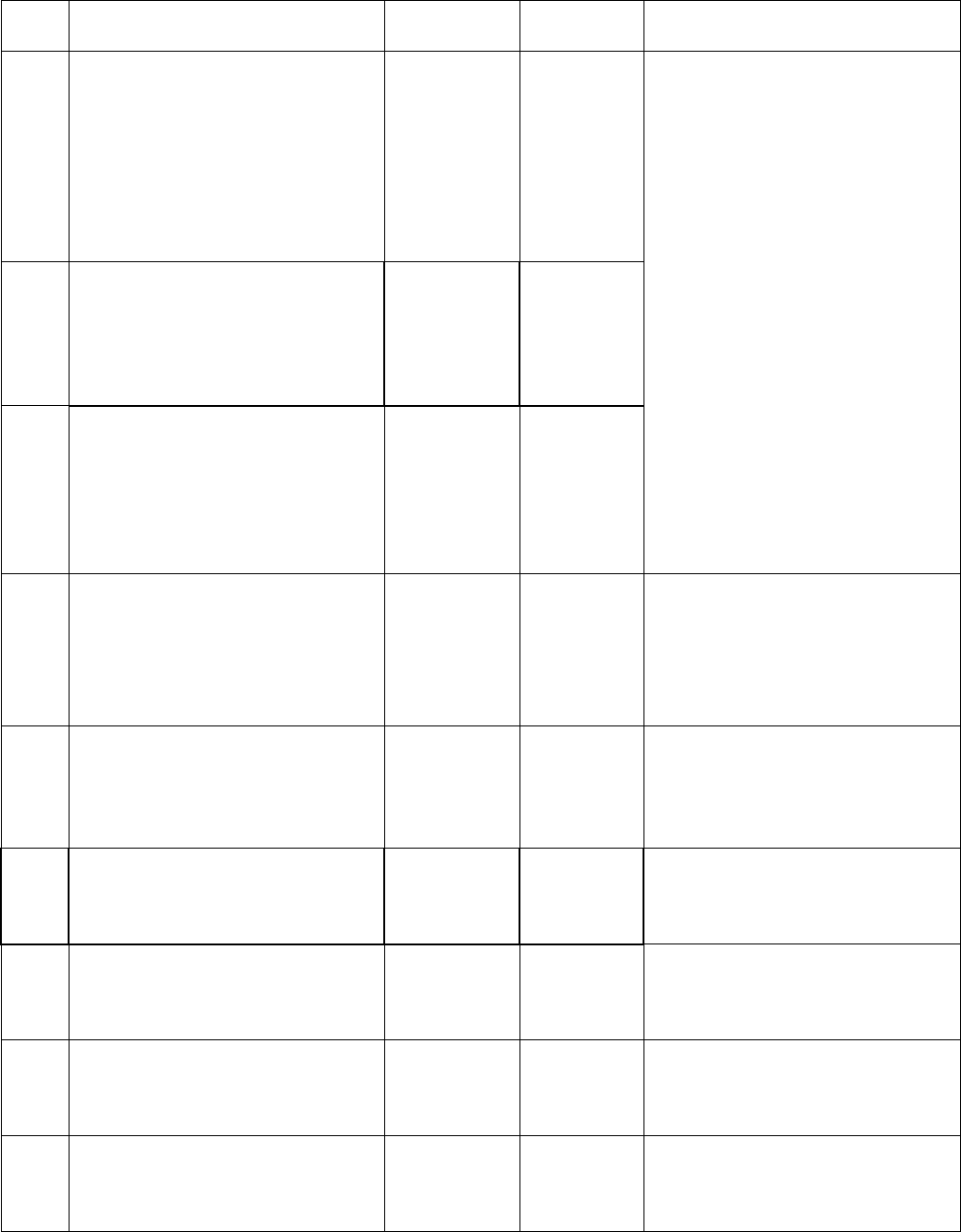

С аудитом финансовой отчетности непосредственно связан аудиторский риск.

Он означает вероятность того, что бухгалтерская отчетность экономического

субъекта может содержать невыявленные существенные ошибки или искажения

после подтверждения ее достоверности или, что она содержит существенные

искажения, но на самом деле их в бухгалтерской отчетности нет.

Приемлемый аудиторский риск выражает меру готовности аудитора признать

финансовую отчетность достоверной после выдачи аудиторского заключения.

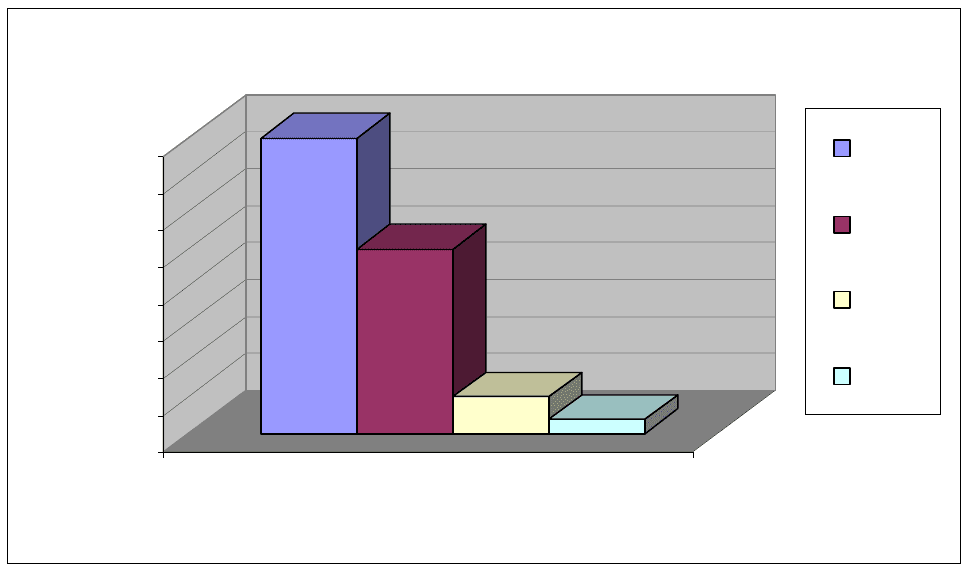

ПАР = ВХР * РК * РН,

где ВХР – внутрихозяйственный риск (80%), РК – риск контроля (50%), РН –

риск необнаружения (10%).Следовательно, ПАР = 4%, так как 0,8 * 0,5 * 0,1 = 0,04

или 4%.

80

50

10

4

0

10

20

30

40

50

60

70

80

%

1

Категории

Динамика аудиторских рисков

ВХР

РК

РН

ПАР

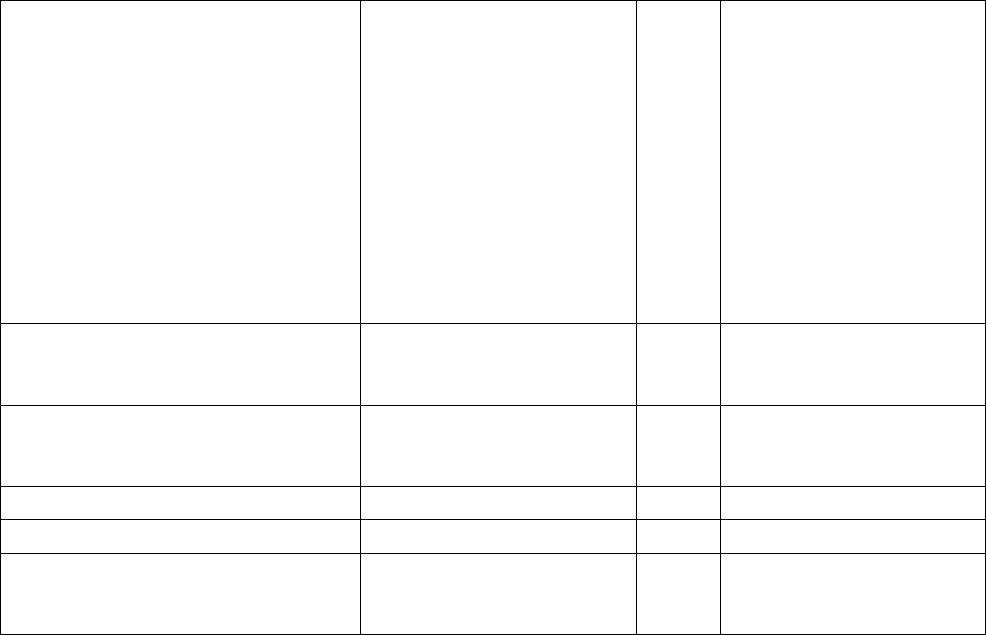

Общий план аудита учета готовой продукции

Проверяемая организация ООО «Старатели»

Период аудита 12.05.08-12.06.08

Количество чел. – часов 576 чел./час.

Руководитель аудиторской группы Бобкова Т.В.

Состав аудиторской группы Лушникова Е.В., Пигрова Е.П.

Виноградова О.П.,Хрущев А.А.

Планируемый аудиторский риск 4%

Планируемый уровень существенности 1%

№

п/п

Перечень аудиторских

процедур

Период

проведения

Исполнитель Примечание

1

Проверка соблюдения

действующего

законодательства

в течение

месяца

Пигрова Е.П. R

2

Проверка учета готовой

продукции

в течение

месяца

Виноградова О.П. R

3

Проверка отгрузки и

реализации готовой

продукции

в течение

месяца

Хрущев А.А. R

4

Проверка

инвентаризации готовой

продукции

в течение

месяца

Лушникова Е.В. R

Руководитель аудиторской организации ______________ П.П. Сидоров

Руководитель аудиторской группы ______________ Т.В. Бобкова

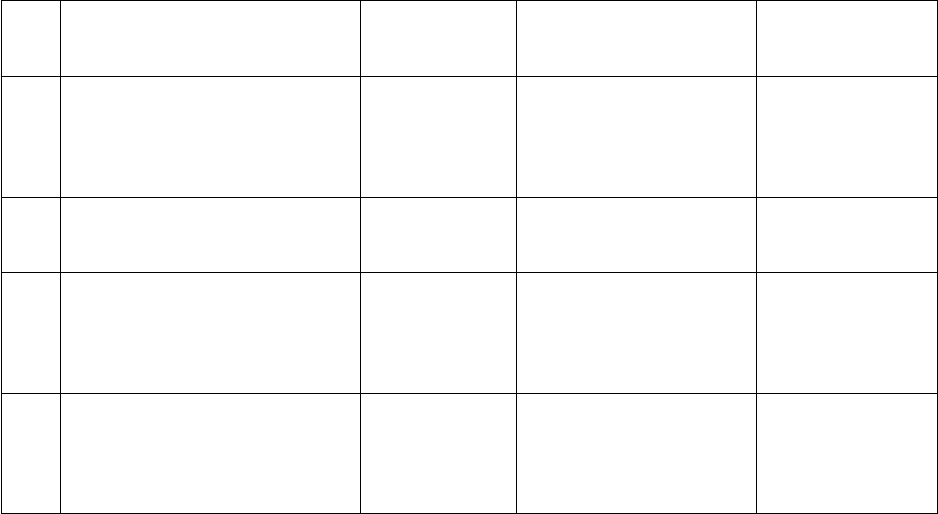

Программа аудита учета готовой продукции

Проверяемая организация ООО «Старатели»

Период аудита 2.05.08-12.06.08

Количество чел. – часов 576 чел./час.

Руководитель аудиторской группы Бобкова Т.В.

Состав аудиторской группы Лушникова Е.В., Пигрова Е.П.

Виноградова О.П.,Хрущев А.А.

Планируемый аудиторский риск 4%

Планируемый уровень существенности 1%

№

п/п

Перечень аудиторских

мероприятий

Период

проведен

ия

Исполни

тель

Рабочие документы

аудитора

1 2 3 4 5

1

Проверка соблюдения

действующего

законодательства

В течение

месяца

Пигрова

Е.П.

ПБУ, план счетов

2

Проверка учета готовой

продукции

В течение

месяца

Виногра

дова

О.П.

2.1.

Проверка соответствия

фактической оценки

готовой продукции

установленном учетной

политикой

В течение

недели

Расчет нормативной

себестоимости, ведомость

выполнения готовой

продукции

2.2.

Проверка соответствия

оценки отгруженной

продукции

установленном учетной

политикой

В течение

недели

Расчет нормативной

себестоимости, ведомость

выполнения готовой

продукции

2.3.

Проверка правильности

отражения в учете

продукции выработанной

из давальческого сырья

В течение

недели

Расчет нормативной

себестоимости, ведомость

выполнения готовой

продукции, договоры с

клиентами

1 2 3 4 5

2.4.

Проверка расчета

отклонений фактической

себестоимости готовой

продукции от стоимости

по учетным ценам

В течение

недели

Расчет нормативной

себестоимости, ведомость

выполнения готовой

продукции

Приемо-сдаточная

накладная, ведомость

огрузки и реализации

счетов- фактур,

товаротранспортная

накладная, ведомость

отгрузки и реализации

первичных документов по

отгрузке, форма №1,

ведомость отгрузки и

реализации

3.

Проверка отгрузки и

реализации готовой

продукции

в течение

месяца

Хрущев

А.А.

3.1.

Проверка полноты

отражения в учете

выпущенной продукции

В течение

недели

3.2.

Проверка полноты и

своевременности

отражения в учете

отгруженной и

реализованной продукции

В течение

недели

3.3.

Проверка полноты

отражения отгруженной и

реализованной продукции

в отчетности предприятия

В течение

недели

4

Проверка инвентаризации

готовой продукции

в течение

месяца

Лушник

ова Е.В.

4.1.

Проверка мест хранения

готовой продукции

В течение

недели

Карточка складского

учета

4.2.

Проверка правильности

отражения результатов

инвентаризации

В течение

недели

Карточка складского

учета, ведомость-опись

4.3.

Проверка отражения в

учете устаревшей

продукции

В течение

недели

Карточка складского

учета, ведомость-опись

Руководитель аудиторской организации ______________ П.П. Сидоров

Руководитель аудиторской группы ______________ Т.В. Бобкова