Федосеев В.В. и др. Экономико-математические методы и прикладные модели

Подождите немного. Документ загружается.

Балансовые модели

261

Вопросы и задания

1.

В чем суть балансового метода исследования социально-

экономических систем?

2.

Поясните принципиальную схему межотраслевого ба-

ланса и раскройте экономическое содержание ее разделов.

3.

Опишите экономико-математическую модель статического

межотраслевого баланса и поясните экономический

смысл входящих в нее элементов.

4.

Дайте определение коэффициентов прямых и полных

материальных затрат и укажите способы их вычисления.

5.

Поясните понятие продуктивности матрицы коэффициен-

тов прямых материальных затрат.

6. Раскройте экономический смысл коэффициентов прямой и

полной трудоемкости и дайте описание экономико-мате-

матической модели межотраслевого баланса затрат труда.

7.

В чем заключается экономическое содержание коэффи-

циентов прямой и полной фондоемкости? Поясните

порядок их расчета на основе экономико-математической

модели МОБ.

8. Раскройте содержательный смысл принципиальной схемы

динамического межотраслевого баланса. Дайте характеристи-

ку динамической межотраслевой балансовой модели.

Упражнения

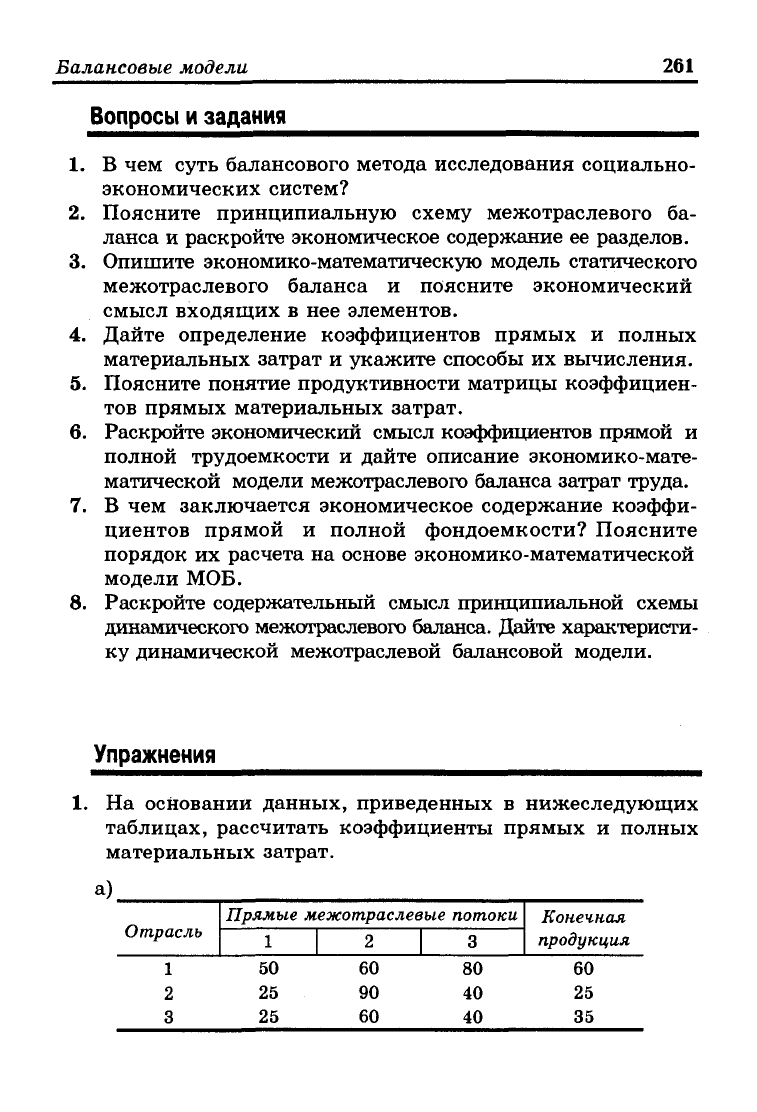

На основании данных, приведенных в нижеследующих

таблицах, рассчитать коэффициенты прямых и полных

материальных затрат.

а).

Отрасль

Прямые межотраслевые

потоки

Конечная

продукция

1

2

3

50

25

25

60

90

60

80

40

40

60

25

35

262

Глава 6

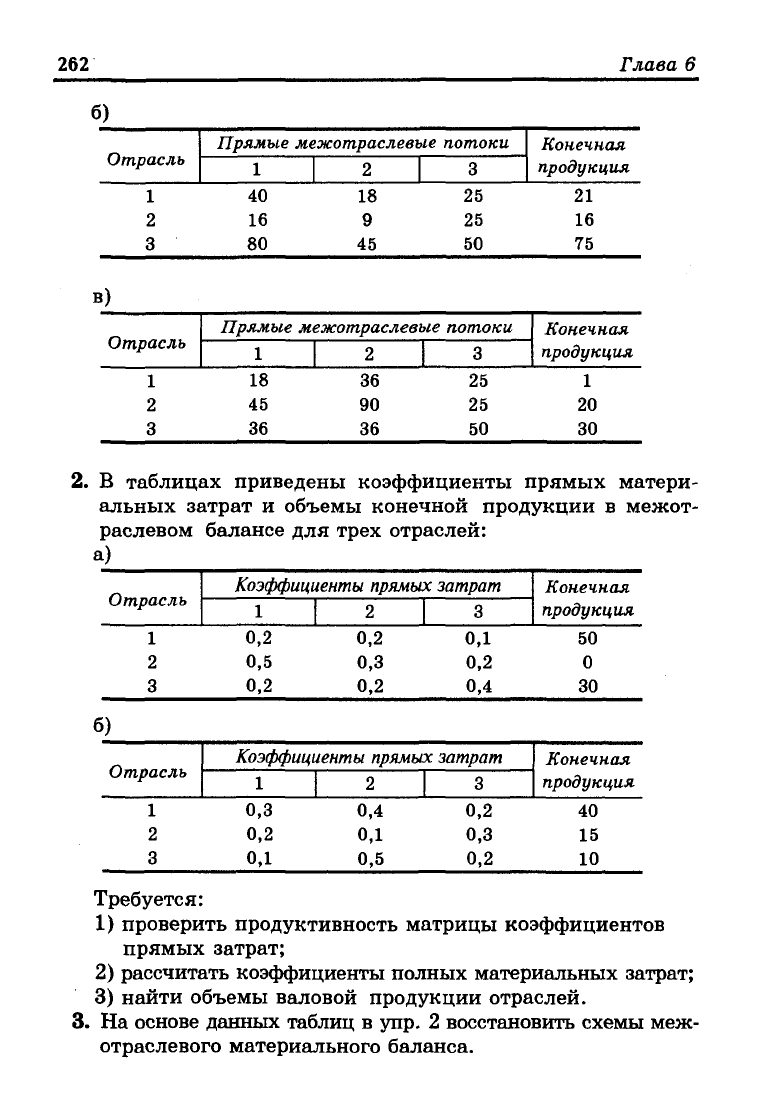

б)

Отрасль

1

2

3

в)

Отрасль

1

2

3

Прямые межотраслевые

1

40

16

80

2

18

9

45

Прямые межотраслевые

1

18

45

36

2

36

90

36

потоки

3

25

25

50

потоки

3

25

25

50

Конечная

продукция

21

16

75

Конечная

продукция

1

20

30

. В таблицах приведены коэффициенты прямых матери-

альных затрат и объемы конечной продукции в межот-

раслевом балансе для трех отраслей:

а)

Отрасль

1

2

3

б)

Отрасль

1

2

3

Коэффициенты

прямых затрат

1

0,2

0,5

0,2

Коэффищ

1

0,3

0,2

0,1

2

0,2

0,3

0,2

шты

прямы.

2

0,4

0,1

0,5

3

0,1

0,2

0,4

х затрат

3

0,2

0,3

0,2

Конечная

продукция

50

0

30

Конечная

продукция

40

15

10

Требуется:

1) проверить продуктивность матрицы коэффициентов

прямых затрат;

2) рассчитать коэффициенты полных материальных затрат;

3) найти объемы валовой продукции отраслей.

. На основе данных таблиц в упр. 2 восстановить схемы меж-

отраслевого материального баланса.

ГЛАВА 7

ЭКОНОМЕТРИЧЕСКИЕ МОДЕЛИ

• Общие понятия эконометрических моделей

• Задачи экономического анализа, решаемые на основе регрессионных

эконометрических моделей

• Оценка качества эконометрических регрессионных моделей и

прогнозирование на их основе

7.1.

Общие понятия эконометрических моделей

При анализе экономических явлений на основе экономико-

математических методов особое место занимают модели, вы-

являющие количественные связи между изучаемыми пока-

зателями и влияющими на них факторами. Научной дисци-

плиной, предмет которой составляет изучение этой количе-

ственной стороны экономических явлений и процессов сред-

ствами математического и статистического анализа, является

эконометрия, в которой результаты теоретического анализа

экономики синтезируются с выводами математики и стати-

стики. Основная задача эконометрии — проверка экономи-

ческих теорий на фактическом (эмпирическом) материале

при помощи методов математической статистики.

Главным инструментом эконометрии служит экономет-

рическая модель, т.е. экономико-математическая модель

факторного анализа, параметры которой оцениваются сред-

ствами математической статистики. Эта модель выступает в

качестве средства анализа и прогнозирования конкретных

экономических процессов на основе реальной статистиче-

ской информации.

Эконометрические модели можно классифицировать по ряду

классификационных признаков. Так, по аналитиче-

ской форме модели (уравнения) выделяют линейные,

нелинейные, степенные модели, модели Брандона и др. На-

пример, модель Брандона имеет вид:

264

Глава 7

У

=

J//i(*i)"

/г(*2)••

• •

fm(

x

m)>

где у — изучаемый показатель (будем называть его резуль-

тативным признаком), черта над ним означает среднюю ве-

личину (математическое ожидание); х\,

х

2

,...,

х

т

— влияю-

щие на изучаемый показатель величины (будем называть

их факторными признаками).

Одной из основных классификационных рубрик эконо-

метрических моделей является классификация по направ-

лению и сложности причинных связей между показателями,

характеризующими экономическую систему. Если пользо-

ваться термином «переменная», то в любой достаточно

сложной экономической системе можно вьвделить внутренние

переменные (например, выпуск продукции, численность ра-

ботников, производительность труда) и внешние переменные

(например, поставка ресурсов, климатические условия и др.).

Тогда по направлению и сложности связей ме-

жду внутренними (эндогенными, выходными) переменными

и внешними (экзогенными, входными) переменными выде-

ляют следующие эконометрические модели: регрессионные

модели, взаимозависимые системы, рекурсивные системы.

Регрессионными называют модели, основанные на урав-

нении регрессии, или системе регрессионных уравнений,

связывающих величины эндогенных и экзогенных перемен-

ных. Различают уравнения (модели) парной и множественной

регрессии. Если для обозначения эндогенных переменных

использовать букву у, а для экзогенных переменных букву х, то

в случае линейной модели уравнение парной регрессии имеет

вид у = а

0

+

а

1

х , а уравнение множественной регрессии:

у = а

0

+

а

1

х

1

+ а

2

Х2+---+а

т

х

т

. Подобного типа модели рас-

сматриваются подробно в следующих параграфах. Отметим

только, что параметры моделей парной и множественной рег-

рессии находятся на основе метода наименьших квадратов.

Взаимозависимые системы наиболее полно описывают эко-

номическую систему, содержащую, как правило, множество

взаимосвязанных эндогенных и экзогенных переменных.

Такие модели задаются системой взаимозависимых уравне-

ний следующего вида (п — число эндогенных переменных,

т — число экзогенных переменных):

Эконометрические модели

265

j/!

= а

10

+ а

п

х

х

+.. .+а

1т

х

т

+

Ь

12

у

2

+

Ь

13

у

3

+..

.+Ъ

ыУп

у

2

= а

20

+ а

21

х

х

+.. .+а

2т

х

т

+

Ь

21

у

х

+

Ь

23

у

3

+..

.+Ь

2п

у

п

Уп =

а

пО

+

а

пЛ+- -+а

пт

х

т

+ Ь

п1У1

+ Ь„

2

У2+---

+Ь

п

Л

-1У

л

-1-

Для нахождения параметров системы взаимозависимых

уравнений используются более сложные методы: двух- и трех-

шаговый метод наименьших квадратов, методы максимального

правдоподобия с полной и неполной информацией и др.

На практике стремятся упростить взаимозависимые сис-

темы и привести их к так называемому рекурсивному виду.

Для этого сначала выбирают эндогенную переменную (внут-

ренний показатель), зависящую только от экзогенных пере-

менных (внешних факторов), обозначают ее у\. Затем выби-

рается внутренний показатель, который зависит только от

внешних факторов и от у\, и т.д.; таким образом, каждый

последующий показатель зависит только от внешних факторов

и от внутренних предыдущих. Такие системы называются ре-

курсивными. Параметры первого уравнения рекурсивных

систем находят методом наименьших квадратов, их подстав-

ляют во второе уравнение и опять применяется метод наи-

меньших квадратов, и т.д.

Процесс построения и использования эконометрических

моделей является достаточно сложным и включает в себя

следующие основные этапы: определение цели исследования,

построение системы показателей и логический отбор факто-

ров,

наиболее влияющих на каждый показатель; выбор формы

связи изучаемых показателей между собой и отобранными

факторами, другими словами, выбор типа эконометрической

модели; сбор исходных данных и анализ информации; по-

строение эконометрической модели, т.е. определение ее па-

раметров; проверка качества построенной модели, в первую

очередь ее адекватности изучаемому экономическому про-

цессу; использование модели для экономического анализа и

прогнозирования.

При практической реализации указанных этапов очень

важным является построение системы показателей исследуе-

мого экономического процесса и определение перечня факто-

ров,

влияющих на каждый показатель.

266 Глава 7

Укажем основные требования, предъявляемые к включае-

мым в эконометрическую модель факторам.

• Каждый из факторов должен быть обоснован теоретически.

• В перечень целесообразно включать только важнейшие фак-

торы, оказывающие существенное воздействие на изучаемые

показатели; при этом рекомендуется, чтобы количество

включаемых в модель факторов не превышало одной трети

от числа наблюдений в выборке (длины временного ряда).

• Факторы не должны быть линейно зависимы, поскольку

эта зависимость означает, что они характеризуют анало-

гичные свойства изучаемого явления. Например, заработ-

ная плата работников зависит, наряду с другими факто-

рами, от роста производительности труда и от объема вы-

пускаемой продукции. Однако эти факторы могут быть

тесно взаимосвязаны, коррелированы и, следовательно, в

модель целесообразно включать только один из этих фак-

торов. Включение в модель линейно взаимозависимых фак-

торов приводит к возникновению явления мультиколлине-

арности, которое отрицательно сказывается на качестве

модели; более подробно это явление описано ниже.

• Влияющие на экономический процесс факторы могут быть

количественные и качественные. В модель рекомендуется

включать только такие факторы, которые могут быть чис-

ленно измерены.

• В одну модель нельзя включать совокупный фактор и об-

разующие его частные факторы. Одновременное включение

таких факторов приводит к неоправданно увеличенному

их влиянию на зависимый показатель, к искажению реаль-

ной действительности.

При отборе влияющих факторов используются статисти-

ческие методы отбора. Так, существенного сокращения числа

влияющих факторов можно достичь с помощью пошаговых

процедур отбора переменных. Ни одна из этих процедур не

гарантирует получения оптимального набора переменных.

Однако при практическом применении они позволяют получать

достаточно хорошие наборы существенно влияющих факто-

ров,

кроме того их можно сочетать с другими подходами к ре-

шению данной проблемы, например, с экспертными оценками

значимости факторов. Среди пошаговых процедур отбора

Эконометрические модели

267

факторов наиболее часто используются процедуры пошаго-

вого включения и исключения факторов. Обе эти процедуры

хорошо формализованы и потому успешно реализованы в

различных машинных программах статистического анализа.

Метод исключения предполагает построение уравнения,

включающего всю совокупность переменных, с последующим

последовательным (пошаговым) сокращением числа пере-

менных в модели до тех пор, пока не выполнится некоторое

наперед заданное условие. Суть метода включения — в по-

следовательном включении переменных в модель до тех

пор,

пока регрессионная модель не будет отвечать заранее

установленному критерию качества. Последовательность

включения определяется с помощью частных коэффициен-

тов корреляции: переменные, имеющие относительно иссле-

дуемого показателя большее значение частного коэффициента

корреляции, первыми включаются в регрессионное уравнение.

Выше отмечено, что одной из предпосылок применения

методов регрессионного анализа для построения эконометри-

ческих моделей является отсутствие среди независимых пе-

ременных (факторов) линейно связанных. Если данная пред-

посылка не выполняется, то возникает, как уже сказано

выше, явление мультиколлинеарности, т.е. наличие сильной

корреляции между независимыми переменными (включен-

ными в модель факторами). В математическом аспекте муль-

тиколлинеарность приводит к слабой обусловленности матрицы

системы нормальных уравнений, т.е. близости ее определителя

к нулю, а в содержательном аспекте — к искажению смысла

коэффициентов регрессии и затруднению выявления наиболее

существенно влияющих факторов.

Основные причины, вызывающие мультиколлинеарность, —

независимые переменные, либо характеризующие одно и то

же свойство изучаемого явления, либо являющиеся состав-

ными частями одного и того же признака.

В настоящее время существует ряд методов, позволяющих

оценить наличие мультиколлинеарности в совокупности не-

зависимых переменных, измерить ее степень, выявить взаимно

коррелированные переменные и устранить или ослабить ее

негативное влияние на регрессионную модель. Наиболее рас-

пространенным методом выявления мультиколлинеарности

268 Глава 7

является метод корреляции. На практике считают, что две

переменные коллинеарны (линейно зависимы), если парный

коэффициент корреляции между ними по абсолютной вели-

чине превышает 0,8. Устраняют мультиколлинеарность чаще

всего путем исключения из модели одного из коррелирован-

ных факторов.

7.2. Задачи экономического анализа, решаемые на основе

регрессионных эконометрических моделей

Вопросы построения и использования эконометрических

моделей рассмотрим более подробно на примере линейных

регрессионных моделей как в случае парной регрессии

(однофакторная модель), так и в случае множественной рег-

рессии (многофакторная модель); в последнем случае будем

рассматривать модели множественной регрессии на примере

линейной двухфакторной модели.

Основу математического аппарата для рассматриваемых

моделей составляют такие разделы математической стати-

стики, как корреляционный и регрессионный анализ. Для

определенности эндогенные переменные в этих моделях будем

называть результативными признаками и обозначать их,

как и ранее, буквой у, а экзогенные переменные будем на-

зывать факторными признаками и обозначать их буквой х.

Методы корреляционно-регрессионного анализа позволяют

решать три основные задачи: определение формы связи ме-

жду результативным и факторными признаками, измерение

тесноты связи между ними, анализ влияния отдельных

факторных признаков. Рассмотрим решение этих задач для

указанных видов эконометрических моделей; при этом для

наглядности будем иллюстрировать выводы на конкретном

примере экономического анализа.

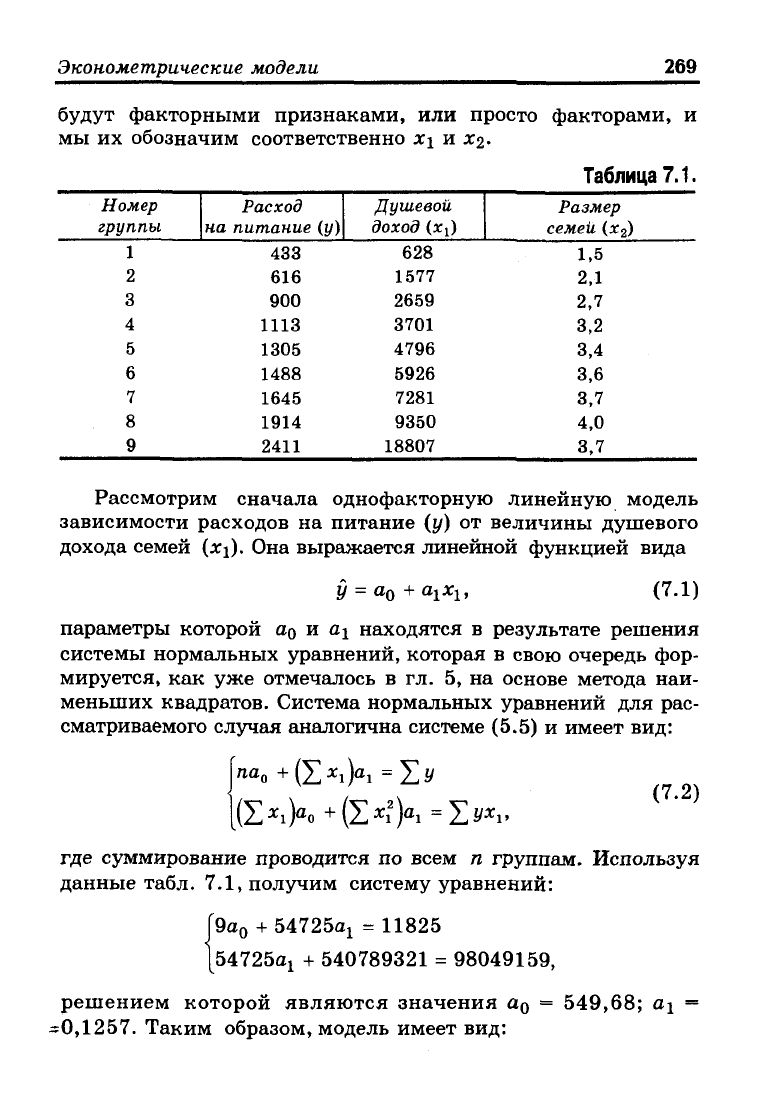

В табл. 7.1 представлены статистические данные о расхо-

дах на питание, душевом доходе и размере семьи для девяти

групп семей. Требуется проанализировать зависимость вели-

чины расходов на питание от величины душевого дохода и

размера семьи.

В соответствии с этим первый показатель будет резуль-

тативным признаком, который обозначим у, а два других

Эконометрические модели

269

будут факторными признаками, или просто факторами, и

мы их обозначим соответственно Х\ и х%.

Таблица 7.1.

Номер

группы

1—t

2

3

4

5

6

7

8

9

Расход

на питание (у)

433

616

900

1113

1305

1488

1645

1914

2411

Душевой

доход (х

х

)

628

1577

2659

3701

4796

5926

7281

9350

18807

Размер

семей (х

2

)

1,5

2.1

2,7

3,2

3,4

3,6

3,7

4,0

3,7

Рассмотрим сначала однофакторную линейную модель

зависимости расходов на питание (у) от величины душевого

дохода семей (х{). Она выражается линейной функцией вида

у = а

0

+а

1

х

1

,

(7.1)

параметры которой

UQ

И ai находятся в результате решения

системы нормальных уравнений, которая в свою очередь фор-

мируется, как уже отмечалось в гл. 5, на основе метода наи-

меньших квадратов. Система нормальных уравнений для рас-

сматриваемого случая аналогична системе (5.5) и имеет вид:

па

0

+(£*i)

a

i =£j/

_(I>i)

a

o +(E*i

2

)

a

i =I>*i'

(7.2)

где суммирование проводится по всем п группам. Используя

данные табл. 7.1, получим систему уравнений:

|9а

0

+ 54725^ = 11825

\54725aj + 540789321 = 98049159,

решением которой являются значения

UQ

= 549,68; а,\ =

г0,1257.

Таким образом, модель имеет вид:

270

Глава 7

у = 549,68 + 0,1257*!. (7.3).

Уравнение (7.3) называется уравнением регрессии, коэф-

фициент а\ — коэффициентом регрессии. Направление связи

между у и Xi определяет знак коэффициента регрессии а\\ в

нашем случае данная связь является прямой. Теснота этой

связи определяется коэффициентом корреляции (парным):

r

tXl

= Jl - -=Ч (7-4)

где S

y

— средняя квадратическая ошибка выборки у из

табл. 7.1:

у — средняя арифметическая значений у,

S- — средняя квадратическая ошибка уравнения (7.3) для

У

х

1

числа степеней свободы п - 2:

S

*

=

i д-2 '

где у — соответствующее значение расходов на питание,

вычисленное по модели (7.3).

В этих формулах, как и ранее, суммирование ведется по

всем группам от 1 до га.

Чем ближе значение коэффициента корреляции к еди-

нице, тем теснее корреляционная связь. В нашем примере

S* = 454070, S? = 63846, следовательно,

и ух.

г^

=

11-Ё^846_

=

т

V 454070

Полученное значение г

ух

свидетельствует, что связь между

расходами на питание и душевым доходом очень тесная.