Грачева Е.Ю., Арефкина Е.И (ред.) Правовые основы бухгалтерского учета

Подождите немного. Документ загружается.

Вовторых, способ «красное сторно» используется, когда коррес

пондирующиеся счета найдены верно, но завышена сумма операции.

В этих случаях делается сторнировочная запись красным цветом на

разницу между завышенной и правильной суммой.

Пример

По хозяйственной операции «Начислена заработная плата на сумму

120 000 руб.» найдена верная корреспонденция и сделана проводка:

Д 20 «Основное производство»

К 70 «Расчеты с персоналом по оплате труда» — 120 000 руб.

В дальнейшем выясняется, что начисленная сумма завышена на

20 000 руб. Ошибку необходимо исправить методом «красное сторно».

Для этого делаем исправительную проводку на тех же корреспондирующихся

счетах — Д 20 — 20 000 руб., К 70 — 20 000 руб., причем сумму отражаем на

счетах красным цветом (или обводим в рамку).

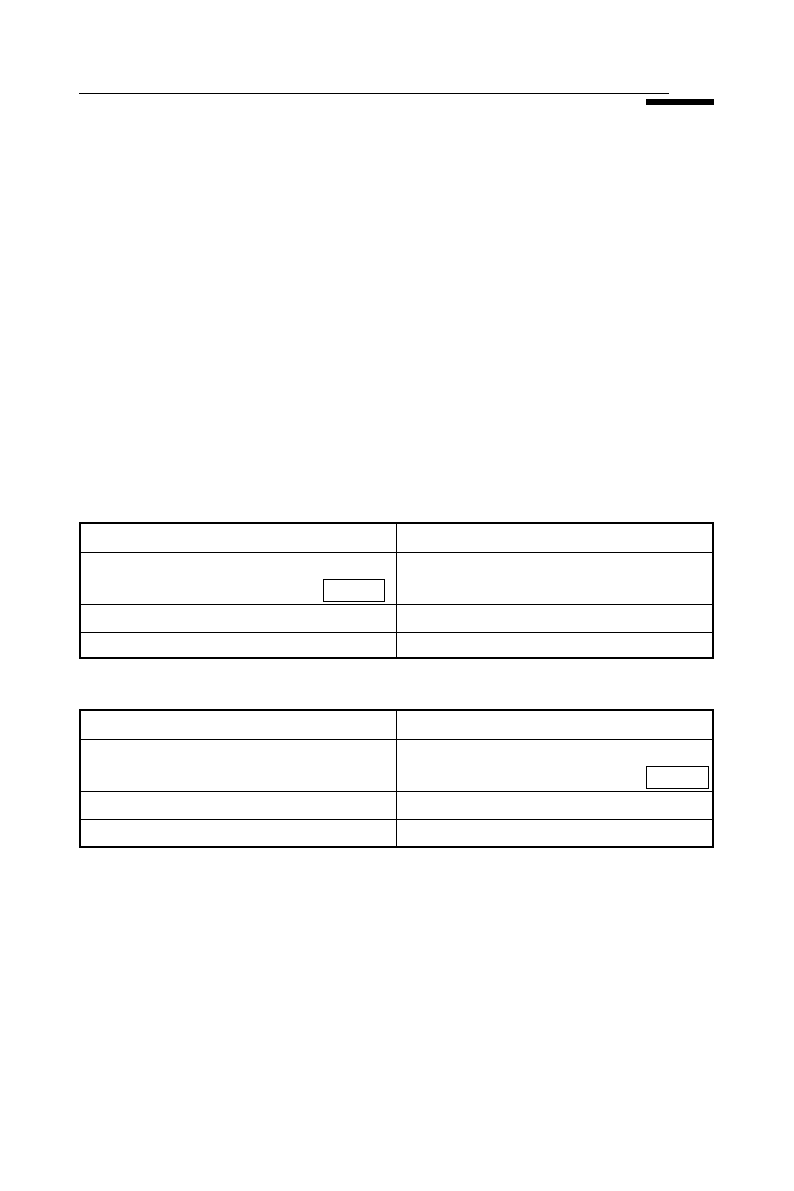

161

4.4. Бухгалтерский баланс. Влияние хозяйственных операций, влияющие на валюту баланса

1) 120 000

2)

О

д

100 000

С

к

100 000

20 000

Дебет Кредит

Счет 20 «Основное производство»

1) 120 000

2)

О

к

100 000

С

к

100 000

20 000

Дебет Кредит

Счет 70 «Расчеты с персоналом по оплате труда»

При подсчете оборотов цифры, записанные красным цветом, вычи

таются. Поэтому в нашем примере по дебету и кредиту корреспонди

рующихся счетов 20 и 70 в итоге отразится верная сумма 100 000 руб.

4.4. БУХГАЛТЕРСКИЙ БАЛАНС.

ВЛИЯНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ НА ВАЛЮТУ БАЛАНСА

Особое значение в методологии бухгалтерского учета принадлежит

бухгалтерскому балансу («методу балансового обобщения»).

Термин «баланс» происходит от латинских bis — дважды и lanx —

чаша весов, буквально означает «двучашие» и употребляется как сим

вол равновесия, равенства

1

.

Как бухгалтерское понятие слово «баланс» существует уже почти

600 лет. В литературе по истории бухгалтерского учета можно встре

тить различные сведения о времени появления этого термина, относя

щиеся к концу ХIV — началу ХV в.

2

В бухгалтерском учете слово «баланс» имеет двоякое значение. Под

ним подразумеваются:

1) метод бухгалтерского учета;

2) форма бухгалтерской (финансовой) отчетности (форма № 1

«Бухгалтерский баланс»).

В данном параграфе будет изучен баланс как метод бухгалтерского

учета. Для иллюстрации указанного метода нам также необходимо

рассмотреть бухгалтерский баланс и как форму бухгалтерской отчет

ности. Таким образом, бухгалтерский баланс как совокупность при

емов и способов будет рассмотрен нами с помощью его материального

выражения

3

. Более подробно нормативные требования к балансу как

форме бухгалтерской отчетности будут рассмотрены в параграфе, по

священном бухгалтерской отчетности.

В соответствии с бухгалтерской методологией баланс — это способ

укрупненной экономической группировки отдельных объектов бух

галтерского учета: имущества по его составу и размещению в активе

и источникам его формирования (капитала, резервов и кредиторских

обязательств) в пассиве, за отчетный период, в денежном выражении,

на определенную дату. То есть баланс как метод предполагает наличие

двух частей — актива и пассива.

Основным элементом бухгалтерского баланса является балансовая

статья, которая соответствует конкретному укрупненному виду имущест

ва, капитала или обязательств. Балансовые статьи объединяются в груп

пы (разделы баланса) по принципу их экономического содержания.

По форме современный баланс — это таблица, состоящая из двух

частей — актива и пассива. В свою очередь, каждая часть состоит из че

тырех столбцов (граф).

В первой графе сгруппированы балансовые статьи, во второй даны

коды показателей. Коды показателей используются не только для об

легчения нахождения конкретной статьи и при ссылках на эти статьи,

но и для дальнейшей статистической обработки информации бухгал

терских балансов в процессе составления государственной статисти

162

Глава 4. Основы методологии бухгалтерского учета

——————————

1

Бухгалтерский учет: учебник / под ред. проф. Я. В. Соколова. М.: Проспект, 2005.

С. 613.

2

Там же. С. 614.

3

См.: форма № 1 «Бухгалтерский баланс». Приказ Минфина России от 22 июля

2003 г. № 67н.

ческой отчетности. В третьей графе даны цифровые показатели статей

баланса на начало текущего года, т. е. отражаются итоговые показате

ли за предыдущий год (показатели четвертой графы баланса предыду

щего года). Таким образом, в балансе закреплено важнейшее требова

ние, предъявляемое к бухгалтерскому учету, — требование

непрерывности учета.

В четвертой графе представлены цифровые показатели на конец

отчетного периода нарастающим итогом (месяц, квартал, полугодие,

девять месяцев, год).

Построчно в таблице перечисляются статьи баланса. Название ста

тьи баланса может соответствовать названию синтетического счета,

конечное сальдо которого отражается по данной статье. Например,

конечное сальдо по счету 80 «Уставный капитал» отражается по одно

именной статье (код строки 410), так же, как и конечное сальдо по сче

ту 19 «Налог на добавленную стоимость по приобретенным ценнос

тям» будет показано по статье баланса с подобным названием (код

строки 220).

По другим статьям отражается информация по группе однородных

синтетических счетов, например по статье «Денежные средства» (код

строки 260) обобщаются конечные сальдо ряда счетов, на которых от

ражаются различные виды денежных средств. Это счета: 50 «Касса»;

51 «Расчетные счета»; 52 «Валютные счета» и др. Иными словами,

каждой статье баланса соответствует один или несколько бухгалтер

ских счетов.

В активе баланса группируются только дебетовые конечные сальдо

соответствующих счетов, а в пассивы — только кредитовые.

Основное правило баланса как метода бухгалтерского учета: итог

актива баланса всегда равен итогу пассива баланса (актив всегда ра8

вен пассиву А = П).

Равенство актива и пассива баланса (показатель строки 300 всегда

равен показателю строки 700) основывается на применении метода

двойной записи для отражения информации о совершенных хозяйст

венных операциях.

Итог по активу и пассиву баланса, выраженный в конкретном циф

ровом показателе в денежной форме, называется валютой баланса.

Например, если итоги по активу и пассиву баланса равны 1 000 000

(одному миллиону) руб., это означает, что валюта баланса равна

1 000 000 (одному миллиону) руб.

Поскольку баланс — это форма укрупненной группировки инфор

мации об отдельных объектах бухгалтерского учета, то в балансе ин

формация представлена в укрупненных денежных показателях —

в тысячах либо миллионах рублей с округлением до целых единиц.

Бухгалтерский термин «свести баланс» означает, что необходимо

разнести информацию по статьям баланса и рассчитать валюту баланса.

163

4.4. Бухгалтерский баланс. Влияние хозяйственных операций, влияющие на валюту баланса

В экономической литературе даются различные основания для

классификации балансов

1

.

1. По времени составления бухгалтерские балансы могут быть:

вступительные, текущие, ликвидационные, разделительные, объеди

нительные.

Вступительные балансы составляются в момент формирования

организации (регистрации устава).

Текущие балансы. В отличие от вступительных балансов, которые

составляются только один раз (в момент организации), текущие ба

лансы разрабатываются в соответствии с принципами учетного пери

ода периодически в течение всего времени функционирования пред

приятия и подразделяются на начальные (входящие), промежуточные

и заключительные (исходящие).

Ликвидационные балансы составляются при ликвидации организа

ции и разрабатываются неоднократно: в начале периода ликвидации —

вступительные ликвидационные балансы, в ходе ликвидации — про

межуточные, в конце периода — заключительный.

Разделительные балансы составляются в момент разделения круп

ной организации на несколько более мелких организаций или при пе

редаче одной или нескольких структурных единиц данной организа

ции другой организации (здесь — передаточный баланс).

Объединительные балансы формируются при объединении (слия

нии) нескольких организаций в одну или при присоединении одной

или нескольких структурных единиц к данной организации.

2. По источникам составления бухгалтерские балансы бывают ин

вентарными, книжными, генеральными.

Инвентарные — составляются только на основании инвентарной

ведомости имущества, средств в расчетах, обязательств.

Книжные — строятся по данным текущего бухгалтерского учета без

предварительной проверки книжных записей путем инвентаризации.

Генеральные балансы считаются самыми реальными, так как в их

основу положены текущие учетные записи и результаты инвентариза

ции, предшествующие формированию балансовых статей.

3. По объему информации бухгалтерские балансы подразделяют

ся на единичные и сводные.

Единичные — характеризуют деятельность только одной организации.

Сводные — получаются путем механического сложения сумм, чис

лящихся на статьях всех единичных балансов, и подсчета общих ито

гов актива и пассива. Разновидностью сводных являются консолиди

рованные балансы, которые представляют собой объединение по

специальным правилам балансов организаций, юридически самостоя

164

Глава 4. Основы методологии бухгалтерского учета

——————————

1

Бухгалтерский учет: учебник / под ред. проф. Я. В. Соколова. М.: Проспект, 2005.

С. 617—620.

тельных, но составляющих взаимосвязанную в экономическом и фи

нансовом отношении единую группу.

4. По объекту отражения выделяются самостоятельные и отдель

ные балансы.

Самостоятельные балансы имеют только хозяйствующие субъек

ты, наделенные правами юридического лица.

Отдельные балансы составляют подразделения организации (фи

лиалы, отделы, представительства и др.).

5. По способу очистки выделяют балансыбрутто и балансынетто.

Балансы,брутто — балансы, включающие регулирующие статьи.

Балансы,нетто не включают регулирующих статей, что предпола

гает уменьшение оценки регулируемых статей путем вычитания регу

лирующих статей.

В настоящее время в организациях используется форма баланса,

которая определена в соответствии с требованиями Международных

стандартов финансовой отчетности, что соответствует балансунетто.

К бухгалтерскому балансу предъявляются следующие требования:

правдивость (верность), реальность, единство, преемственность, яс

ность.

Правдивость (верность) баланса. Правдивым является баланс, со

ставленный на основании записей, сделанных по всем документам, от

разившим факты хозяйственной жизни организации за отчетный пе

риод. Условие правдивости баланса — обоснование его показателей

документами, записями на бухгалтерских счетах, бухгалтерскими рас

четами и инвентаризацией.

Реальность баланса. Под реальностью баланса понимают соответ

ствие оценок его статей объективной действительности.

Единство баланса заключается в построении его на единых прин

ципах учета и оценки. Это означает применение во всех структурных

подразделениях организации единой номенклатуры счетов бухгалтер

ского учета, одинаковое содержание счетов, их корреспонденции (вза

имосвязи между счетами) и т. п. В противном случае, составляя свод

ный баланс на основании единичных балансов, мы будем складывать

вместе разнородные величины. Кроме того, статьи во всех балансах

должны оцениваться одинаково и в активе, и в пассиве.

Преемственность баланса в организации, существующей несколь

ко лет, выражается в том, что каждый последующий баланс должен

вытекать из баланса предыдущего. Например, заключительный баланс

прошлого года должен быть начальным балансом отчетного года, так

как это, по сути, есть один и тот же баланс, только рассматриваемый

в разные периоды времени. Преемственность баланса заключается

также в единообразии методов оценок и составления.

Ясность баланса — его доступность для понимания составляющих

его лиц и всех его читающих.

165

4.4. Бухгалтерский баланс. Влияние хозяйственных операций, влияющие на валюту баланса

Значение бухгалтерского баланса невозможно переоценить.

О роли и значении баланса образно выразился швейцарский уче

ный Иоганн Фридрих Шер, который считал, что бухгалтерия начина

ется с баланса и заканчивается им. Шер писал, что баланс представля

ет собой равенство между активом и пассивом, построенное в форме

счетов в заключительный день операционного периода, а всякая бух

галтерия, которая не опирается на вступительный баланс, несовер

шенна и не соответствует хозяйственным и юридическим требовани

ям

1

. В основу построения баланса Шер заложил уравнение капитала:

А – П = К (Актив – Пассив = Капитал).

Это важнейшее уравнение получило название постулата Шера. Ве

личина капитала предприятия равна разности между объемом имуще

ства и кредиторской задолженностью предприятия. Данное уравнение

широко используется для анализа финансового состояния предприя

тия на основе данных его бухгалтерского баланса. При чтении баланса

следует знать, что его данные позволяют изучить финансовое положе

ние организации, определить ее обеспеченность собственными обо

ротными средствами, ее платежеспособность, под которой понимается

способность организации в соответствующие сроки и в полной мере

отвечать по своим обязательствам. Организация считается платеже

способной, если у нее нет просроченной задолженности поставщикам,

по банковским и другим счетам. В рыночных условиях на платежеспо

собность организации значительное влияние оказывают такие факто

ры, как политическая и экономическая ситуация в стране, состояние

денежного рынка, совершенство банковского и налогового законода

тельства, обеспеченность собственным капиталом.

Влияние хозяйственных операций на валюту баланса. В бухгал

терском балансе, как известно, отражается информация об имуществе

организации (активах) и его источниках (пассивах). Хозяйственные

же операции (факты хозяйственной деятельности) в балансе не отра

жаются. Но результаты совершенных хозяйственных операций влия

ют на изменение валюты баланса.

Хозяйственные операции, совершающиеся в организации, по при

знаку их влияния на величину актива и пассива бухгалтерского балан

са можно разделить на четыре типа.

Операции первого типа изменяют только состав имущества, т. е.

затрагивают только статьи актива баланса. В этом случае валюта ба

ланса не изменяется. Подобные операции отражаются либо на двух ак

тивных корреспондирующихся счетах, либо по дебету активнопас

сивного счета и кредиту активного счета.

166

Глава 4. Основы методологии бухгалтерского учета

——————————

1

Соколов Я. В. Бухгалтерский учет: от истоков до наших дней. М.: Аудит; Издатель

ское объединение «ЮНИТИ», 1996. С. 179.

Например, операция: материалы переданы со склада в производст

во в сумме 100 000 (сто тысяч) руб. отражается проводкой:

Д 20 «Основное производство»

К 10 «Материалы» — 100 000 (сто тысяч) руб.

Данная хозяйственная операция не влияет на валюту баланса (ва

люта баланса не изменяется). Изменения же происходят только по

статьям актива баланса. В результате данной операции увеличился по

казатель по статье баланса «Затраты в незавершенном производстве»

(код строки 213) и уменьшился показатель по статье «Сырье, матери

алы и др. аналогичные ценности» (код строки 211). Операция отража

ется на двух активных корреспондирующихся счетах.

Или операция: из кассы организации выдано в подотчет на коман

дировку Иванову П. П. 15 000 (пятнадцать тысяч) руб. — отражается

проводкой:

Д 71 «Расчеты с подотчетными лицами — Иванов П. П.»

К 50 «Касса» — 15 000 (пятнадцать тысяч) руб.

Данная хозяйственная операция не влияет на валюту баланса (ва

люта баланса не изменяется). Изменения же происходят только по

статьям актива баланса. В результате данной операции увеличился по

казатель по статье баланса «Дебиторская задолженность (платежи по

которой ожидаются в течение 12 месяцев после отчетной даты)» (код

строки 240) и уменьшился показатель по статье «Денежные средства»

(код строки 260). Операция отражается по дебету активнопассивного

счета (71) и кредиту активного счета (50).

Операции второго типа изменяют состав источников формирова

ния имущества предприятия, т. е. затрагивают только пассив баланса.

В этом случае валюта баланса также не изменяется. Операции подоб

ного типа отражаются, как правило, по дебету пассивного и кредиту

активнопассивного счета.

Например, операция: из начисленной заработной платы удержан

налог на доходы 13 000 (тринадцать тысяч) руб. отражается провод

кой:

Д 70 «Расчеты с персоналом по оплате труда»

К 681«Расчеты по налогам и сборам — налог на доходы» —

13 000 (тринадцать тысяч) руб.

Данная хозяйственная операция не влияет на валюту баланса (ва

люта баланса не изменяется). Изменения же происходят только по

статьям пассива баланса. В результате данной операции увеличился

показатель по статье баланса «Задолженность по налогам и сборам»

(код строки 624) и уменьшился показатель по статье «Задолженность

167

4.4. Бухгалтерский баланс. Влияние хозяйственных операций, влияющие на валюту баланса

перед персоналом организации» (код строки 622). Операция отража

ется по кредиту активнопассивного счета (68) и кредиту пассивного

счета (70).

Операции третьего типа отражают процесс увеличения отдельного

вида имущества (актива) за счет конкретного источника. Подобные

хозяйственные операции приводят к увеличению валюты баланса на

сумму данной хозяйственной операции. Операции данного типа отра

жаются, как правило, на «полярных» счетах — по дебету активного

счета и кредиту пассивного счета.

Например, операция: начислена заработная плата работникам основ

ного производства 100 000 (сто тысяч) руб. отражается проводкой:

Д 20 «Основное производство»

К 70 «Расчеты с персоналом по оплате труда» —

100 000 (сто тысяч) руб.

Данная хозяйственная операция приводит к увеличению валюты

баланса на 100 000 (сто тысяч) руб. (валюта баланса увеличивается).

Увеличение происходит одновременно и в активе баланса по статье

«Затраты в незавершенном производстве» (код строки 213), и в пасси

ве — по статье «Задолженность перед персоналом организации» (код

строки 622). Данная операция отражается по дебету активного счета

(20) и кредиту пассивного счета (70). Операция отражает процесс уве

личения себестоимости продукции (затрат основного производства)

за счет оплаты труда работников, участвующих в производстве этой

продукции.

Операции четвертого типа отражают процесс погашения обяза

тельств за счет конкретного имущества. Подобные хозяйственные

операции приводят к уменьшению валюты баланса на сумму данной

хозяйственной операции. Операции данного типа отражаются, как

правило, по дебету пассивного либо активнопассивного счета и кре

диту активного счета.

Например, операция: перечислен в бюджет налог на доходы 13 000

(тринадцать тысяч) руб. отражается проводкой:

Д 681«Расчеты по налогам и сборам — налог на доходы»

К 51 «Расчетный счет» — 13 000 (тринадцать тысяч) руб.

Данная хозяйственная операция приводит к уменьшению валюты

баланса на 13 000 (тринадцать тысяч) руб. (валюта баланса уменьша

ется). Уменьшение происходит одновременно и в активе баланса по

статье «Денежные средства» (код строки 260), и в пассиве — по статье

«Задолженность по налогам и сборам» (код строки 624). Данная опе

рация отражается по дебету активнопассивного счета (681) и креди

ту активного счета (51). Операция отражает процесс погашения обяза

168

Глава 4. Основы методологии бухгалтерского учета

тельств перед бюджетом за счет безналичных денежных средств орга

низации.

Таким образом, какие бы операции ни совершались в процессе хо

зяйственной деятельности организации, любая из них может отно

ситься только к одному из перечисленных выше типов операций по

отношению к валюте баланса. Причем иногда изменения под влияни

ем хозяйственных операций могут приводить не только к увеличению

или уменьшению показателей по отдельным статьям, но и к появле

нию новых статей баланса или упразднению прежних. Во всех случа

ях происходят изменения в двух или нескольких статьях баланса.

Приведенные примеры показывают все случаи балансовых измене

ний, однако равенство актива и пассива баланса при влиянии любого

типа хозяйственной операции сохраняется.

Вопросы для самоконтроля

1. В чем сущность документирования как метода бухгалтерского

учета?

2. Какими нормативными актами регулируется порядок создания

первичных учетных документов?

3. Назовите законодательно установленные реквизиты первичных

оправдательных документов.

4. Дайте понятие документооборота.

5. В какие документы не допускается вносить исправления?

6. Что такое оценка?

7. Какова юридическая оценка обязательств?

8. Дайте классификацию бухгалтерских счетов.

9. Назовите особенности отражения информации на счетах актив

ных, пассивных и активнопассивных.

10. В чем сущность исправления ошибок методом дополнительной

проводки и «красное сторно»?

11. В чем сущность основного правила баланса как метода бухгал

терского учета?

12. Дайте краткую характеристику основных типов операций, влия

ющих на валюту баланса.

169

Вопросы для самоконтроля

Глава 5

ПРАВОВОЕ РЕГУЛИРОВАНИЕ

КАЛЬКУЛЯЦИИ, ИНВЕНТАРИЗАЦИИ,

БУХГАЛТЕРСКОЙ ОТЧЕТНОСТИ

5.1. КАЛЬКУЛЯЦИЯ И ФИНАНСОВЫЕ РЕЗУЛЬТАТЫ

ДЕЯТЕЛЬНОСТИ ОРГАНИЗАЦИИ

Под калькуляцией (от лат. calculatio — счет, вычисление) понима

ется исчисление себестоимости произведенной единицы продукции

или выполненных работ (перевозка, ремонт и др.) по установленной

номенклатуре затрат.

Себестоимость продукции (полная себестоимость) — это денежное

выражение текущих затрат предприятия на производство и реализа

цию продукции.

Себестоимость продукции является частью стоимости, включаю

щей затраты на потребленные средства производства и на оплату труда.

С экономической точки зрения себестоимость продукции — это из

держки производства.

Себестоимость продукции — один из важнейших качественных по

казателей эффективности производства, обеспечивающий контроль за

затратами и отражающий результаты хозяйственной деятельности

предприятия. Отношение прибыли к себестоимости продукции опре

деляет рентабельность производства (т. е. эффективность производст

ва). В практике планирования исчисляется себестоимость всей про

дукции (по экономическим элементам затрат) и себестоимость

единицы изделия (по статьям и калькуляции). Себестоимость про

дукции — основа ценообразования, определения уровня оптовых цен.

В науке затраты классифицируются по различным основаниям

1

.

——————————

1

См.: Ашмарина Е. И. Правовые основы бухгалтерского и налогового учета, аудита

в Российской Федерации: учебное пособие. М.: Юристъ, 2006; Кондраков Н. П. Бухгал

терский учет: учебное пособие. М.: ИнфраМ, 2005 и др.