Грачева Е.Ю., Арефкина Е.И (ред.) Правовые основы бухгалтерского учета

Подождите немного. Документ загружается.

Аналитическим счетам произвольно дают названия и присваивают

номера. Состав аналитических счетов организации зависит от многих

факторов, прежде всего от вида деятельности. Так, в развитие синтети

ческого счета 01 «Основные средства» в организации, основной вид

деятельности которой строительство, могут быть открыты субсчета

«Строительные машины», «Легковые автомобили» и др. В свою оче

редь, в развитие субсчетов на каждый инвентарный объект основных

средств открывается аналитический счет. Например, к субсчету

«Строительные машины» могут быть открыты субсчета «Подъемный

кран», «Бетономешалка» и т. д. В торговле к счету 01 «Основные сред

ства» могут быть открыты субсчета «Холодильные установки», «Кас

совые аппараты» и др. И уже к каждому субсчету будут открыты ана

литические счета для учета конкретной холодильной установки или

кассового аппарата.

На практике информация о совершенных хозяйственных операци

ях, зафиксированная в документах, прежде отражается в аналитичес

ком счете в натуральных и денежных измерителях, а затем уже обоб

щается в соответствующем синтетическом счете только в денежном

выражении. Таким образом, между синтетическими и аналитическими

счетами существует взаимосвязь, которая выражается в следующем.

Аналитические счета ведутся для детализации информации, отра

жаемой на синтетическом счете.

На синтетическом счете информация об укрупненных объектах

учета записывается общей суммой, а на аналитических счетах — част

ными суммами, дающими в итоге ту же сумму, что и на синтетическом

счете.

Балансовые и забалансовые счета. Балансовые счета предназна

чены для учета информации об объектах, принадлежащих данной ор

ганизации, а забалансовые — для учета информации об объектах, не

принадлежащих ей, но временно ею используемых. Балансовые синте

тические счета имеют двухзначный номер и сгруппированы в восьми

разделах Плана счетов. Информация о конечных остатках балансовых

счетов группируется в активе или пассиве бухгалтерского баланса.

На балансовых счетах учет ведется методом двойной записи.

Забалансовые синтетические счета в Плане счетов представлены

обособленно. Они имеют трехзначный номер, и при отражении на них

информации не применяется метод двойной записи. В бухгалтерском

балансе итоговая информация по забалансовым счетам отражается в ви

де Справки о наличии ценностей, учитываемых на забалансовых счетах.

В свою очередь, балансовые счета в зависимости от того, что на них

отражается и каков характер сальдо, бывают активными, пассивными

и активнопассивными.

Активные счета предназначены для отражения информации об

имуществе организации. Активные синтетические счета сгруппирова

151

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

ны в основном в разделах с первого по пятый (включительно) Плана

счетов бухгалтерского учета.

Пассивные счета предназначены прежде всего для отражения ин

формации о капиталах и резервах организации, о займах и кредитах,

о размерах начисленной заработной платы. Пассивные синтетические

счета сгруппированы (в основном) в седьмом разделе Плана счетов.

Активнопассивные счета предназначены для отражения информа

ции о расчетах с различными контрагентами (о выявленной дебитор

ской либо кредиторской задолженности), о финансовых результатах

деятельности организации (доходах, расходах, прибылях, убытках).

Активнопассивные синтетические счета сгруппированы в основном

в шестом разделе Плана счетов — «Расчеты», а также это счета 84

«Нераспределенная прибыль (непокрытый убыток)», 90 «Продажи»,

91 «Прочие доходы и расходы», 99 «Прибыли и убытки».

Существуют правила отражения информации на балансовых ак8

тивных, пассивных и активно8пассивных счетах.

Так, на активных счетах:

1) сальдо начальное всегда отражается в дебете (и на синтетичес

ких, и на аналитических счетах);

2) информация об увеличении имущества отражается по дебету

счета;

3) информация об уменьшении (списании) имущества отражается

по кредиту счета;

4) дебетовые обороты по активным счетам увеличивают конечное

сальдо, а кредитовые — уменьшают;

5) сальдо конечное может быть только дебетовым либо нулевым

(счет закрыт), так как имущество не может выбывать в размерах боль

ших, чем оно имеется. Сальдо конечное рассчитывается по формуле

С

к

= С

н

+ О

д

– О

к

,

6) дебетовые конечные сальдо активных счетов в конце отчетного

периода отражаются в активе баланса по соответствующим статьям.

Пример отражения информации на активном синтетическом счете

На начало отчетного периода на «Расчетном счете» числился остаток С

н

(сальдо начальное) 200 000 (двести тысяч) руб. В течение отчетного периода

на счете отражалась информация: 1) о поступлении денег от покупателей за

реализованную продукцию 550 350 (пятьсот пятьдесят тысяч триста пятьде

сят) руб.; 2) о возврате займа заемщиком на сумму 300 000 (триста тысяч) руб.;

3) об уплате арендодателю арендной платы в размере 70 000 (семьдесят ты

— сальдо конечное;

— сальдо начальное по данному активному счету;

— обороты по дебету данного счета;

— обороты по кредиту данного счета;

где С

к

С

н

О

д

О

н

152

Глава 4. Основы методологии бухгалтерского учета

сяч) руб.; 4) о списании банком платы за межбанковские платежи 70 (семьде

сят) руб.; 5) о перечислении в бюджет налога на добавленную стоимость (по

гашении обязательств перед бюджетом по налогу на добавленную стоимость)

в размере 55 000 (пятьдесят пять тысяч) руб. В результате на «Расчетном сче

те» в конце отчетного периода осталось С

к

(сальдо конечное) 925 280 (девять

сот двадцать пять тысяч двести восемьдесят) руб., которые в форме № 1 бух

галтерской отчетности «Бухгалтерский баланс» отразятся по статье

«Денежные средства» (код показателя 260) второго раздела актива баланса

«Оборотные активы».

153

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

С

н

200 000

1) 550 350 3) 70 000

2) 300 000 4) 70

5) 55 000

О

д

850 350 О

к

125 070

С

к

925 280

(200 000 + 850 350 – 125 070)

Дебет Кредит

Счет 51 «Расчетный счет»

На пассивных счетах:

1) сальдо начальное всегда отражается в кредите (и на синтетиче

ских, и на аналитических счетах);

2) информация об увеличении размера капиталов, резервов, обяза

тельств по кредитам и займам, сумм начисленной заработной платы

отражается по кредиту;

3) по дебету пассивных счетов отражается информация об умень

шении размеров капиталов и резервов, погашении обязательств по

кредитам и займам, перед работниками по оплате труда;

4) кредитовые обороты по пассивным счетам увеличивают конеч

ное сальдо, а дебетовые — уменьшают;

5) сальдо конечное может быть только кредитовым либо нулевым

(счет закрыт), так как уменьшение капиталов, погашение обязательств

ограничено их размерами. Сальдо конечное рассчитывается по формуле

С

к

= С

н

+ О

к

– О

д

,

6) кредитовые конечные сальдо пассивных счетов в конце отчет

ного периода отражаются в пассиве баланса по соответствующим ста

тьям.

— сальдо конечное;

— сальдо начальное по данному пассивному счету;

— обороты по кредиту данного счета;

— обороты по дебету данного счета;

где С

к

С

н

О

к

О

д

Пример отражения информации на пассивном синтетическом счете

На начало отчетного периода у организации имелся непогашенный крат

косрочный кредит на сумму 500 000 (пятьсот тысяч) руб. (сальдо начальное).

В течение отчетного периода на счете отражалась информация: 1) о начисле

нии процентов за краткосрочный кредит 75 000 (семьдесят пять тысяч) руб.;

2) о частичном 30%ном погашении краткосрочного кредита в сумме 150 000

(сто пятьдесят тысяч) руб.; 3) о погашении процентов по краткосрочному кре

диту на сумму 22 500 (двадцать две тысячи пятьсот) руб. В конце отчетного

периода на счете 66 «Краткосрочные кредиты и займы» числится остаток

(сальдо конечное) 402 500 (четыреста две тысячи пятьсот) руб., которые

в форме № 1 бухгалтерской отчетности « Бухгалтерский баланс» отразятся по

статье «Займы и кредиты» (код показателя 610) пятого раздела пассива балан

са «Краткосрочные обязательства».

154

Глава 4. Основы методологии бухгалтерского учета

С

н

500 000

2) 150 000 1) 75 000

3) 22 500

О

д

172 500 О

к

75 000

С

к

402 500

(500 000 + 75 000 – 172 500)

Дебет Кредит

Счет 66 «Расчеты по краткосрочным кредитам и займам»

Для отражения информации и определения сальдо на активно8

пассивных синтетических счетах существуют особые правила.

Остаток (сальдо) на активнопассивном счете может отражаться

в зависимости от состояния расчетов или по дебету, или по кредиту,

или одновременно и по дебету, и по кредиту (развернутое сальдо).

Активнопассивные счета неоднородные и имеют свою специфику.

Порядок отражения информации на различных активнопассивных

счетах регулируется Инструкцией по применению Плана счетов бух

галтерского учета. Например, в случае выявления непокрытых убыт

ков они будут отражаться в дебете счета 84 «Нераспределенная при

быль (непокрытый убыток)», а выявленная прибыль соответственно

должна отражаться по кредиту данного счета. На счете 84 сальдо мо

жет быть либо дебетовым, либо кредитовым.

На отдельных синтетических активнопассивных счетах, напри

мер, на счете 71 «Расчеты с подотчетными лицами», 76 «Расчеты с раз

ными дебиторами и кредиторами», сальдо может быть развернутым,

т. е. одновременно будет отражаться остаток и по дебету, и по кредиту.

Двухстороннее (развернутое) сальдо возникает в силу того, что недо

пустимы взаимозачеты между различными субъектами по однород

ным обязательствам, учитываемым на одном и том же активнопас

сивном синтетическом счете.

Сальдо на синтетических активнопассивных счетах можно опре

делить только в результате учета на субсчетах и аналитических счетах.

На аналитическом активнопассивном счете не может быть развер

нутого сальдо, но сальдо может меняться: за один период оно может

быть дебетовым, а за другой — уже кредитовым, или счет может быть

закрыт, если будут погашены обязательства в полном объеме.

В дебете активнопассивного счета отражается информация о деби

торских обязательствах (когда должны нам), а в кредите отражается

информация о кредиторских обязательствах (когда должны мы).

Если у организации появились дебиторские обязательства, кото

рые должны отражаться по дебету соответствующего аналитического

счета, то информация о погашении дебиторских обязательств будет

отражаться в кредите этого же счета. И наоборот, возникшие креди

торские обязательства отражаются по кредиту соответствующего ана

литического счета, открытого для учета данного вида кредиторских

обязательств (либо обязательств отдельного кредитора), а погашаться

будут по дебету этого счета.

На активнопассивных счетах 90 «Продажи» и 91 «Прочие доходы

и расходы» доходы (в зависимости от их видов) всегда отражаются по

кредиту, а расходы — всегда по дебету. И в конце отчетного периода

данные синтетические счета закрываются, поэтому на данных синте

тических активнопассивных счетах начального сальдо быть не может,

но может быть сальдо по их субсчетам.

Пример отражения информации на активно8пассивном счете 71 «Расче8

ты с подотчетными лицами»

Из кассы организации в подотчет были выданы деньги на командировку:

1) Сидорову А. А., 2) Краснову В. Б. и 3) Петровой Е. И. по 15 000 (пятнадцать

тысяч) руб. каждому.

По возвращении из командировки были представлены обоснованные

авансовые отчеты, подтвержденные необходимыми оправдательными доку

ментами, о суммах, израсходованных по целевому назначению:

4) Сидоровым А. А. на сумму 15 000 (пятнадцать тысяч) руб.;

5) Красновым В. Б. на сумму 13 000 (тринадцать тысяч) руб.;

6) Петровой Е. И на сумму 20 000 (двадцать тысяч) руб.

155

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

С

н

55 000

1) 15 000

2) 15 000

3) 15 000

О

д

0О

к

45 000

С

к

10 000

Дебет Кредит

Счет 50 «Касса»

156

Глава 4. Основы методологии бухгалтерского учета

1) 15 000 4) 15 000

С

к

0

Дебет Кредит

Счет 71 «Сидоров А. А.»

2) 15 000 5) 13 000

О

д

15 000 О

к

13 000

С

к

2000

Дебет Кредит

Счет 71 «Краснов В. Б.»

3) 15 000 6) 20 000

О

д

15 000 О

к

20 000

С

к

5000

Дебет Кредит

Счет 71 «Петрова Е. И.»

В результате отражения данной информации на счетах была выявлена де

биторская задолженность Краснова В. Б. на сумму 2000 (две тысячи) руб.

и кредиторская задолженность Петровой Е. И. на сумму 5000 (пять тысяч)

руб., поэтому на синтетическом счете 71 стоит отразить развернутое сальдо по

дебету 2000 (две тысячи) руб. и по кредиту 5000 (пять тысяч) руб. , так как не

допустимо погашать долг Краснова В. Б. за счет Петровой Е. И.

С

к

2000 С

к

5000

Дебет Кредит

Счет 71 «Расчеты с подотчетными лицами»

7) Краснов В. Б. погасил свой долг перед организацией по неизрасходован

ной сумме 2000 (две тысячи) руб. , внеся деньги в кассу.

8) Долг перед Петровой Е. И. был погашен в результате выдачи ей из кас

сы 5000 (пяти тысяч) руб.

С

н

2000

7) 2000

О

д

0О

к

2000

С

к

0

Дебет Кредит

Счет 71 «Краснов В. Б.»

Синтетический счет 71 «Расчеты с подотчетными лицами» закрыт, по

скольку закрыты (отсутствуют сальдо) все аналитические счета по данному

синтетическому счету.

Используемая в примерах схема строения бухгалтерских счетов

(два столбца — дебет слева и кредит справа) не является унифициро

ванной и не утверждена на уровне нормативного акта. Вместе с тем

счет как метод представляется именно в виде подобной таблицы.

На практике такие таблицы применяются только во вспомогательных

целях для черновой обработки данных бухгалтерского учета.

Идея строения бухгалтерского счета (как метода) заложена в осно

ву построения бухгалтерских регистров — специальных бухгалтер

ских таблиц, предназначенных для систематизации и накопления ин

формации, содержащейся в принятых к учету первичных документах.

Запись информации о хозяйственных операциях на бухгалтерских

счетах осуществляется методом двойной записи. Сущность двойной

записи, как было указано выше, состоит в том, что каждая хозяйствен

ная операция отражается в одной и той же сумме по дебету одного сче

та и кредиту другого счета.

Для ведения учета необходимо правильно определить счета, на ко

торых будет отражаться информация о совершенной хозяйственной

операции. Определение того, на каких счетах будет отражаться хозяй

ственная операция, называется контировкой.

Взаимосвязь счетов, на которых отражается операция, называется

корреспонденцией счетов, а сами взаимосвязанные счета, на которых

отражаются хозяйственные операции, называются корреспондирую8

щими. В каждом бухгалтерском счете хозяйственные операции отража

157

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

С

н

5000

8) 5000

О

д

5000 О

к

0

С

к

0

Дебет Кредит

Счет 71 «Петрова Е. И.»

С

н

10 000

7) 2000 8) 5000

О

д

2000 О

к

5000

С

к

7000 (10 000 + 2000 – 5000)

Дебет Кредит

Счет 50 «Касса»

ются систематически в последовательности их совершения, т. е. в хро

нологическом порядке.

Запись наименования и номера (либо только номера) дебетуемого,

кредитуемого счетов и суммы хозяйственной операции называется

бухгалтерской проводкой.

Бухгалтерские проводки могут отражаться непосредственно на

первичных документах, на специальных бланках, в журналах регист

рации хозяйственных операций, в других регистрах бухгалтерского

учета.

Бухгалтерские проводки бывают простыми, если проводка затраги

вает только два корреспондирующихся счета, и сложными, если про

водка затрагивает более двух счетов.

При составлении бухгалтерских проводок важно научиться опре

делять корреспонденцию счетов согласно Плану счетов бухгалтерско

го учета и тип счета по отношению к сторонам баланса (активный, пас

сивный, либо активнопассивный).

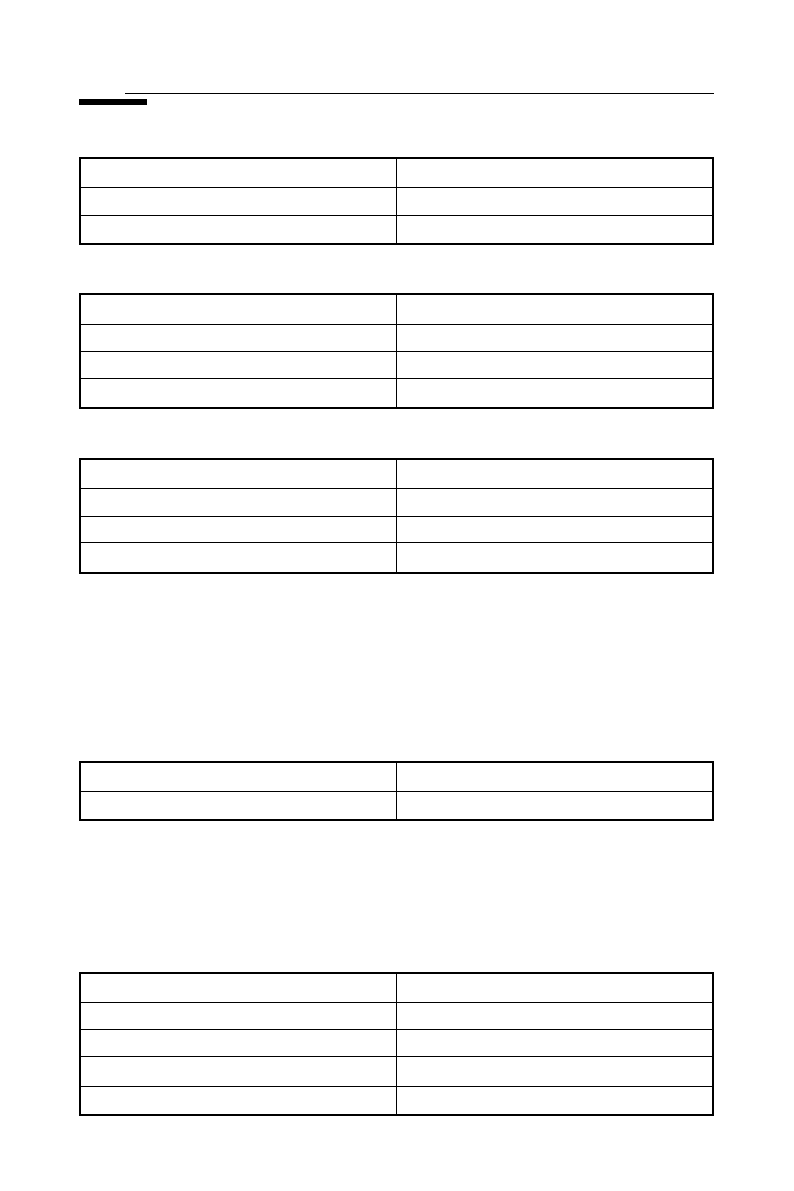

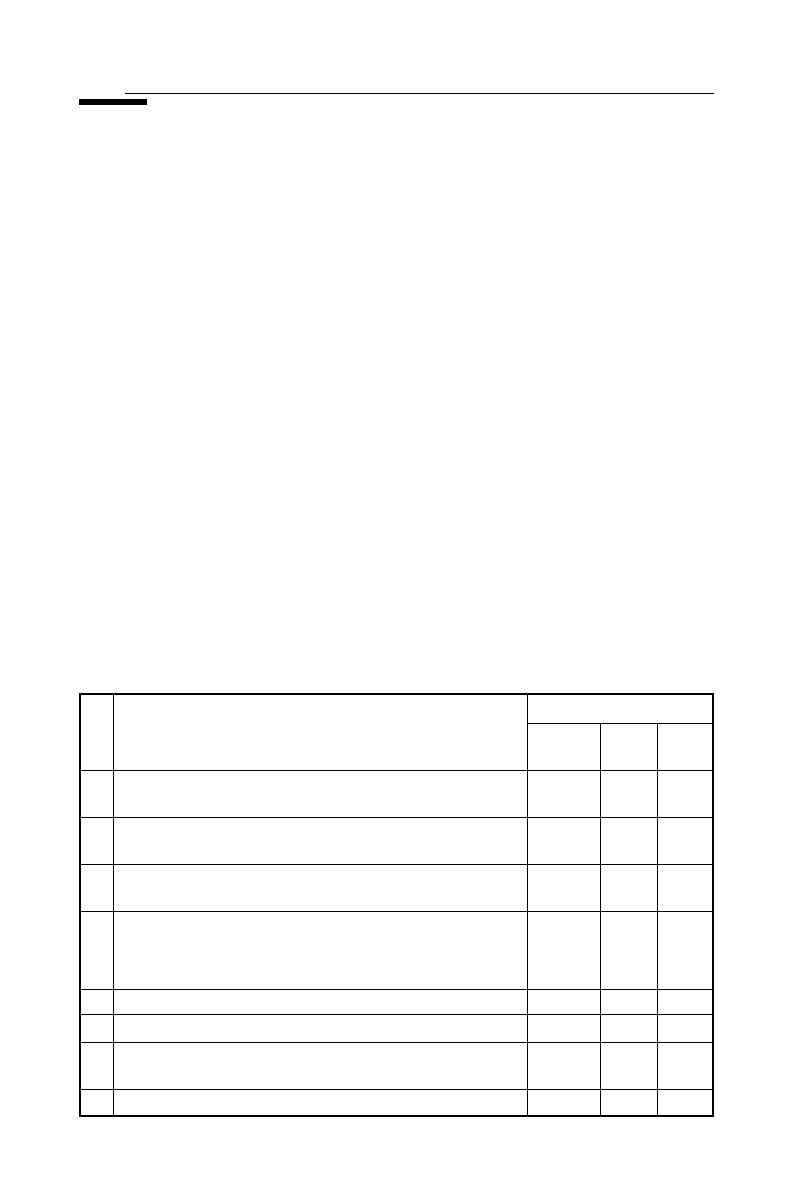

Например, по конкретным операциям, перечисленным в журнале

регистрации хозяйственных операций, сделаны проводки (табл. 4.1).

При отражении любой хозяйственной операции на бухгалтерских

счетах должно соблюдаться равенство дебетовых и кредитовых оборо

тов.

158

Глава 4. Основы методологии бухгалтерского учета

1 Объявлен уставный капитал организации (в со

ответствии с учредительными документами)

2 Учредители внесли в банк взнос в уставный ка

питал

3 Оплачен счет поставщикам за компьютер, в том

числе НДС 5400 руб.

4 Компьютер доставлен в организацию, в том числе

списано на приобретение основных средств

выделен НДС по приобретенным ценностям

5 Оприходованы приобретенные основные средства

6 Начислена заработная плата

7 Из начисленной заработной платы удержан на

лог на доходы

8 Начислен ЕСН на фонд оплаты труда

100 000 751 80

100 000 51 751

35 400 60 51

35 400 60

30 000 08

5400 19

30 000 01 08

25 000 20 70

3250 70 681

6500 20 69

Проводка

№

п/п

Содержание хозяйственной операции

сумма,

руб.

дебет кредит

Таблица 4.1

Журнал регистрации хозяйственных операций за ____ г.

В процессе отражения информации на бухгалтерских счетах (бух

галтерских регистрах) возможны ошибки, для исправления которых

существует два способа: дополнительная проводка и «красное стор8

но».

В тех случаях, когда в бухгалтерской проводке указана преумень

шенная сумма операции, применяется способ исправления ошибоч

ной записи — дополнительная проводка. Для исправления такой

ошибки составляют дополнительную бухгалтерскую проводку на раз

ность между правильной и преуменьшенной суммами.

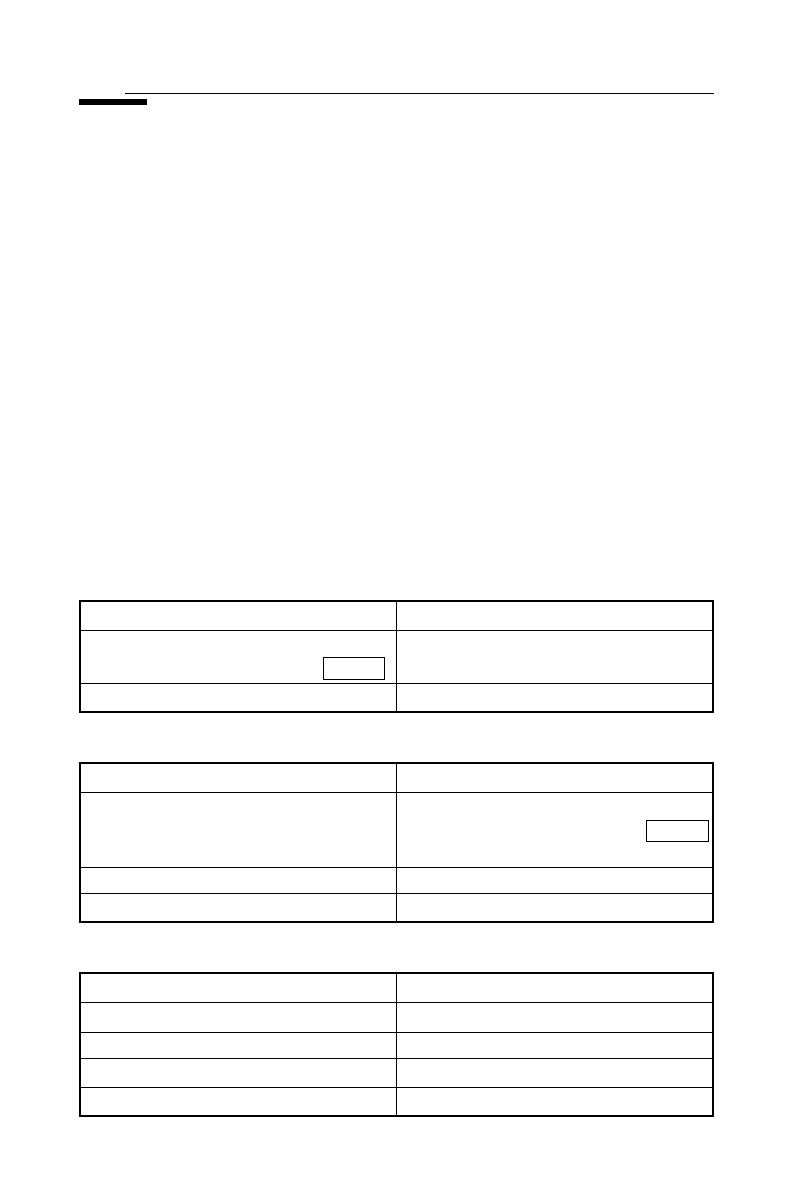

Пример

Подотчетному лицу выдано из кассы 4000 руб. Данная операция должна

отражаться на корреспондирующихся счетах 71 «Расчеты с подотчетными ли

цами» и 50 «Касса». По данной операции сделана проводка:

Д 71 «Расчеты с подотчетными лицами» К 50 «Касса» — 3000 руб.,

т. е. реальная сумма операции занижена на 1000 руб. (4000 – 3000 руб.) в ре

зультате ошибки бухгалтера.

Данная ошибка исправляется путем дополнительной проводки на тех же

корреспондирующихся счетах на сумму 1000 руб.

Д 71 К 50 — 1000 руб.

Благодаря дополнительной проводке на сумму 1000 руб. при подсчете обо

ротов по дебету счета 71 и кредиту счета 50 отразится верная сумма 4000 руб.

Отразим все операции на счетах.

159

4.3. Понятие бухгалтерского счета. Порядок отражения информации на счетах бухучета

С

н

6000

1) 3000

2) 1000

О

д

0О

к

4000

С

к

2000

Дебет Кредит

Счет 50 «Касса»

1) 3000

2) 1000

О

д

4000

С

к

4000

Дебет Кредит

Счет 71 «Расчеты с подотчетными лицами»

Метод «красное сторно» применяется для исправления ошибок

в двух случаях.

Вопервых, когда была сделана неверная проводка (неправильно

определена корреспонденция счетов).

Пример

Например, по хозяйственной операции «Из начисленной заработной пла

ты удержан налог на доходы 13 000 руб.» найдена неверная корреспонденция

счетов, и поэтому сделана неверная проводка Д 20 «Основное производство»

и К 681 «Расчеты по налогам и сборам» (субсчет 1 — это расчеты по НДФЛ) —

13 000 руб. Данную ошибку можно исправить только методом «красное стор

но». Сущность данного метода заключается в том, что неправильная старая за

пись аннулируется путем ее повторения красным цветом и совершается новая

правильная запись (Д70 «Расчеты по оплате труда» К 681 «Расчеты по нало

гам и сборам — по НДФЛ» — 13 000 руб.), но уже обычными чернилами.

В бухгалтерском учете принято считать, что суммы, записанные красным цве

том, являются отрицательными (сторнировочными). Поэтому при подсчете

оборотов такие суммы вычитаются из общих итогов. Для исправления допу

щенной ошибки на счетах отражаются две проводки: сначала на счетах повто

ряется неверная запись, но красным цветом, а потом делается верная запись

обычными чернилами (цифры, подлежащие записи красным цветом, условно

взяты в рамки). Далее делается верная проводка. Отразим все вышеизложен

ное на счетах.

160

Глава 4. Основы методологии бухгалтерского учета

1) 13 000

2)

О

д

0

13 000

Дебет Кредит

Счет 20 «Основное производство»

1) 13 000

2)

3) 13 000

О

к

13 000

С

к

13 000

13 000

Дебет Кредит

Счет 681 «Расчеты по налогам и сборам — по НДФЛ»

С

н

10 000

3) 13 000

О

д

13 000 О

к

0

С

к

87 000

Дебет Кредит

Счет 70 «Расчеты с персоналом по оплате труда»