Грибовский С.В., Иванова Е.Н., Львов Д.С., Медведева О.Е. Оценка стоимости недвижимости

Подождите немного. Документ загружается.

163

5. Доход от реверсии: д.е.

6. Оценка рыночной стоимости земли

д.е.

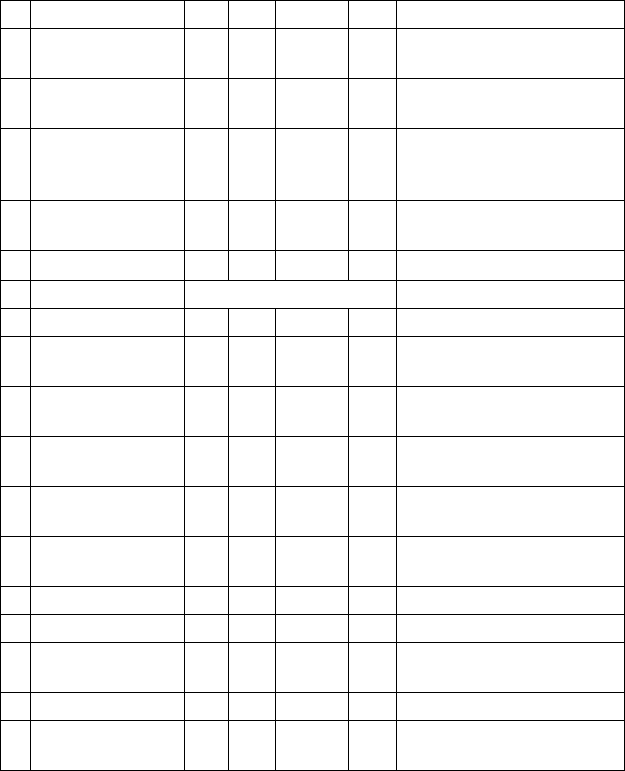

Таблица 6.6

2 B C D E F Комментарии

3 Чистый опер.

доход

I

467

4 Ставка % фонда

возмещения

Ip

5%

SFF

(

n,ip

)=

0,317

F4=

ОСНПЛАТ(D6;1;D7;1)

5Срок

экономической

жизни

n

3

6 Cтавка дисконта

Y

10,0

%

7 Стоимость земли

V

L

500 искомый параметр

8 Номер года,

q

9 Статьи 0 1 2 3

10 Чистый опер.

доход

467 467 467

11 Потери при

возврате

0,00 16 33

E11=$C$21*($D$6

$D$4)*$F$4*D23

12 Итого чистый

доход

467 451 435 E12=D10D11

13 Доход на

улучшения

100 68 35 E13=C21*$D$6

14 Доход ФВ

317 333 350

E14=$C$21*$F$4*

(1+$D$4)^(D91)

15 Доход на землю 50 50 50 E15=D12D13D14

16 Реверсия земли

500 F16=F15/($D$6)

17 Итого доход на

землю

50 50 550 D17=D15+D16

18 Фактор дисконта

0,909 0,826 0,751 D18=(1+$D$6)^D9

19 Текущая

стоимость

500 45 41 413

C19=СУММ(D19:F19);D19

=D17*D18

V

L

Y

------

50

0,1

--------

500

==

V

L

50

10,1

+()

----------------------

50

10,1

+()

2

------------------------

50

50

0,1

--------+

10,1

+()

3

------------------------++

500 V=500+1000=1500

;==

164

Оценка по формуле (6.2.33)

.

Итак, из анализа выше представленных результатов следует, что

при оценке объекта недвижимости методом анализа дисконтирован

ных денежных потоков необходимо осуществлять учет потерь на воз

мещение истощаемой части актива в том случае, если ставка процен

та фонда возмещения меньше ставки отдачи на капитал.

Как было показано выше, потери в доходах qго года определяют

ся произведением

(Y– iP)

×

SFF(n,iP)

×

V

×

S(q,iP).

Очевидно, если ставка процента фонда возмещения равна ставке

отдачи на капитал, что характерно для метода Инвуда, то потери в

доходах будут отсутствовать. Ниже по тексту представлены результа

ты электронной версии оценки при возврате капитала по методу Ин

вуда (табл. 6.7).

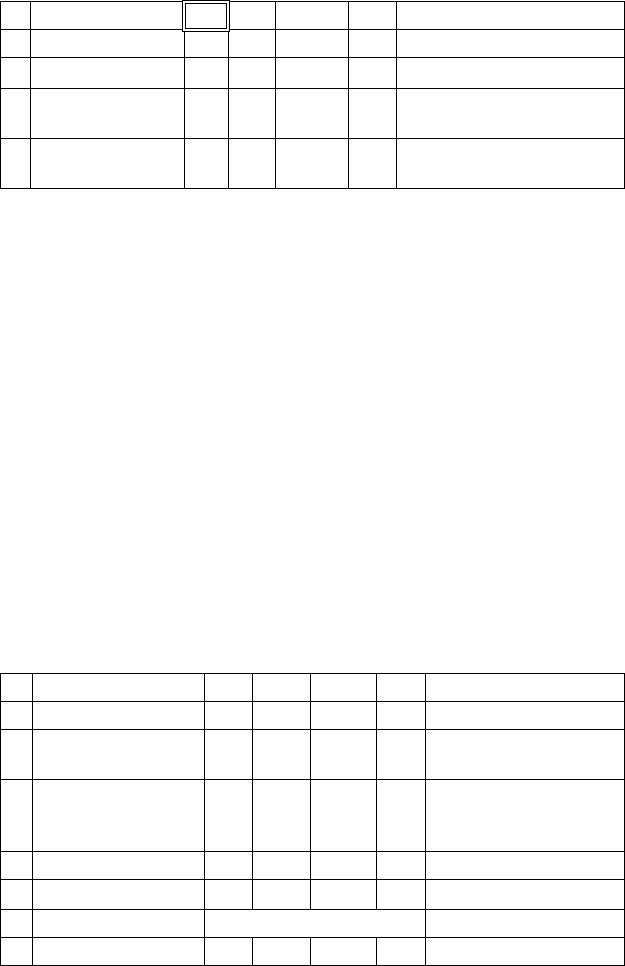

Таблица 6.7

20 Разность 0,0 C20=C19D7

21 Невозм. инв. 1000

22

V

B

683 350 0 D23=C21*bal(n,q,ia)

23

S

(

q

– 1 –

r

) =

= 1/

SFF

(

q

– 1 –

r

)

0,000 1,000 2,050

E23=((1+$D$4)^

(D91)1)/$D$4

Оценка

стоимости

500 + 1000 =1500

2B CDEFКомментарии

3 Чистый опер. доход

I

452

4 Ставка % фонда

возмещения

ip

10%

SFF

(

n,ip

)

0,302

F4=

ОСНПЛАТ(D6;1;D7;1)

5Срок

экономической

жизни

n

3

6 Cтавка дисконта

Y

10,0%

7 Стоимость земли

V

L

500 искомый параметр

8 Номер года,

q

9Статьи 0 1 2 3

V

467

0,1

1000

1000 500

+

---------------------------

0,317

×+

--------------------------------------------------------------

1500

==

165

Оценка по расчетной модели:

.

Из сравнительного анализа рассмотренных выше примеров мо

жет возникнуть вполне законный вопрос: почему при разных значе

ниях чистого операционного дохода возникает одна и та же сто

имость? Такое совпадение имеет условный характер. В действитель

ности должна иметь место другая ситуация. При одном и том же

чистом операционном доходе, но разных схемах износа и, как след

ствие этого, разных схемах его компенсации за счет фонда возмеще

ния стоимость оцениваемого объекта будет разной, т.е. схемы износа

и возмещения влияют на конечный результат — оценку рыночной

стоимости.

10 Чистый опер. доход 452 452 452

11 Потери при

возврате

000

E11=$C$21*($D$6

$D$4)*$F$4*D23

12 Итого чистый

доход

452 452 452 E12=D10D11

13 Доход на

улучшения

100 70 37 E13=C21*$D$6

14 Доход ФВ

302 332 366

E14=$C$21*$F$4*(1+$

D$4)^(D91)

15 Доход на землю 50 50 50 E15=D12D13D14

16 Реверсия земли 500 F16=F15/($D$6)

17 Итого доход на

землю

50 50 550 D17=D15+D16

18 Фактор дисконта

0,909 0,826 0,751 D18=(1+$D$6)^D9

19 Текущая стоимость

500 45 41 413

C19=СУММ(D19:F19);

D19=D17*D18

20 Разность 0,0

C20=C19D7

21 Невозм. инв. 1000

22 V

B

698 366 0 D23=C21*

bal

(

n,q,ia

)

23

S

(

q

– 1 –

r

)=

= 1/

SFF

(

q

– 1 –

r

)

0,000 1,000 2,100

E23=((1+$D$4)^(D9

1)1)/$D$4

Оценка стоимости

500 + 1000 =1500

V

452

0,1

1000

1000 500

+

---------------------------

0,302

×+

--------------------------------------------------------------

1500

==

166

Итак, мы рассмотрели вариант оценки для полностью амортизи

руемого актива.

При оценке актива, часть которого является амортизируемой, не

обходимо использовать следующее выражение:

, (6.2.24)

где стоимость реверсии V

p

определяется следующим образом:

. (6.2.25)

Здесь неамортизируемой частью актива является стоимость земли V

L

.

Можно показать, что выражение (2.24) может быть сведено к сле

дующему виду:

, (6.2.26)

где

– относительное изменение стоимости актива на

протяжении экономической жизни. При отсутствии инфляции

.

Указанные выше выкладки представляют собой экономикомате

матическую базу оценки рыночной стоимости методом анализа дис

контированных денежных потоков.

Метод капитализации по расчетным моделям

Капитализация постоянного потока доходов

Если ежегодные денежные потоки неизменны и ставка дисконти

рования постоянна, для оценки рыночной стоимости можно исполь

зовать выражение (1), которое можно записать так:

, (6.2.27)

где разность V

o

– V

B

представляет собой стоимость реверсии, n —

сpок экономической жизни амортизируемой части актива.

Можно показать, что

.

Далее, воспользуемся соотношением между шестой и третьей

функциями сложного процента [12]:

.

V

I

1

VV

L

–()Yi

p

–()SFF n i

p

,()Sq 1 i

p

,–()×××–

1 Y+()

q

--------------------------------------------------------------------------------------------------------------------------

V

p

1 Y+()

k

-------------------+

q 1

=

k

∑

=

V

P

I

1

VV

L

–()

Yi

p

–()

SFF n i

p

,()

Ski

p

,()×××–

Y

V

Bk

V

Bk

V

L

+

---------------------

SFF n k i

p

,–()×+

-----------------------------------------------------------------------------------------------------------------=

V

I

1

Y

∆

n

SFF n i

p

,()×–

-----------------------------------------------=

∆

n

V

n

V

0

–=

∆

n

V

B

V

B

V

L

+()⁄–=

V

0

anY

,()

I

V

0

V

B

–

1 Y

+()

n

--------------------+×=

1 Y

+()

n

1

Y

SFF n Y

,()

-------------------------+=

1

anY

,()

-----------------

YSFFnY

,()+=

167

С учетом двух последних формул выражение (6.2.27) можно при

вести к следующему виду:

или

, (6.2.28)

где B — доля амортизируемой части актива:

,

а сумма — модель общего коэффициента капита

лизации:

. (6.2.29)

С учетом (6.2.29) формулу для оценки рыночной стоимости объ

екта недвижимости можно выразить следующим образом:

. (6.2.30)

Формула (6.2.30) представляет собой конечное алгебраическое

выражение — расчетную модель, которая используется при оценке

рыночной стоимости объекта недвижимости методом капитализа

ции по норме отдачи на капитал при условии постоянства потоков

доходов. С математической точки зрения модель оценки (2.30) явля

ется частным случаем метода капитализации доходов по норме отда

чи на капитал в его развернутом виде.

В начале данного раздела мы ввели предположение об оценке

объекта недвижимости при условии возврата амортизируемой части

актива по модели Инвуда, для которой, как было показано выше, ха

рактерно постоянство совокупного денежного потока доходов. В об

щем случае с учетом предпосылки Хоскольда расчетная модель для

оценки рыночной стоимости методом капитализации по норме отда

чи на капитал имеет следующий вид:

, (6.2.31)

где

.(6.2.32)

Выражение (6.2.32) можно переписать иначе:

V

0

Y

×

IV

B

SFF n Y

,()×–=

V

0

I

YBSFFnY

,()×+

---------------------------------------------=

B

V

B

V

B

V

L

+

-------------------=

YBSFFnY

,()×+

RYBSFFnY

,()×+=

V

0

I

R

---=

V

0

I

YBSFFni

p

,()×+

----------------------------------------------=

B

V

B

V

B

V

L

+

-------------------=

168

.

Заметим, что его числитель можно интерпретировать как абсо

лютное изменение стоимости актива в конце срока экономической

жизни, а отношение числителя и знаменателя — как относительное

изменение.

Обозначим в общем случае относительное изменение стоимости

актива через :

, (6.2.33)

где V

Pk

— стоимость реверсии в момент времени k. С учетом (6.2.33)

выражение для оценки рыночной стоимости актива можно записать

так:

.(6.2.34)

Знаменатель этой формулы представляет собой модель общего

коэффициента капитализации:

. 6.2.35)

Аргумент k фактора фонда возмещения в данном случае есть вре

менной период, в течение которого актив изменяет свою стоимость

на величину .

Износ актива за период времени k в абсолютном выражении c

учетом ранее определенной функции (7) равен

.

Отсюда можно записать, что относительное изменение стоимости

.(6.2.36)

Рассмотрим числовой пример оценки объекта недвижимости со

следующими исходными данными при разных сроках анализа изме

нения его стоимости.

Пример 10

Предположим, что объект недвижимости общей стоимостью в

2036 д.е. генерирует доход первого года I, равный 300 д.е. При этом

стоимость улучшений в объекте V

B

оценивается в 1536 д.е., а срок их

экономической жизни n равен 10 годам. Норма прибыли по альтер

B

V

L

V

0

–

V

0

------------------–=

∆

k

∆

k

V

Pk

V

0

–

V

0

--------------------=

V

0

I

Y

∆

k

SFF k i

p

,()×–

-----------------------------------------------=

RY

∆

k

SFF k i

p

,()×–=

∆

k

∆

V

B

V

B

1 bal n k i

a

,,()–[]×

V

B

dep n k i

a

,,()×==

∆

k

V

B

V

0

------

dep n k i

a

,,()×–=

169

нативным инвестициям Y равна 10%, и ставка процента фонда воз

мещения i

P

равна также 10%.

Требуется методом капитализации по расчетной модели оценить

стоимость объекта для временных промежутков k в 10 лет и 3 года со

ответственно.

Для решения поставленной задачи выполним промежуточные

расчеты:

Отсюда

!

при k = 3: д.е.,

!

при k = 10: д.е.

Для разных периодов времени прогноза мы получили один и тот

же результат. Это подтверждает ранее полученный вывод: оценка ры'

ночной стоимости не зависит от длительности прогнозного периода.

Мы рассмотрели изменение стоимости актива с учетом износа

амортизируемой его части. Однако актив может изменить свою ко

нечную стоимость вследствие какихто дополнительных рыночных

причин. Обозначим такое изменение стоимости актива через .

Тогда выражение для оценки относительного изменения стоимости

актива можно записать так:

. (6.2.37)

Пример 11

Предположим, что объект недвижимости был приобретен за

1500 д.е. Из них за землю было заплачено 500 д.е. Срок экономиче

ской жизни улучшений равен 10 годам. Ставка процента функции

износа равна 5%. Требуется определить изменение стоимости актива

к концу срока экономической жизни.

Итак, имеем: .

Следовательно, .

Параметры

k

= 3

k

= 10

SFF

(

k,ip

) 0,302 0,0628

bal

(

n,k,ia

) 0,792 0

–

0,157

–0,754

∆

k

V

0

300

0,1 0,157

–()

0,302

×–

---------------------------------------------------------

2036

==

V

0

300

0,1 0 754

,–()

0,0628

×–

------------------------------------------------------------

2036

==

δ

k

p

∆

k

V

B

V

0

------

δ

k

p

1

+()×

dep n k i

a

,,()δ

k

p

+×–=

δ

k

p

0 bal n k i

a

,,(),

0

==

∆

k

1000

1500

------------

01

+()×–

0,6667

–==

170

Этот же результат можно получить по формуле (6.2.34)

.

Предположим теперь, что стоимость продажи (земли) выросла на

20% и стала равной 600 д.е. Такое увеличение стоимости соответству

ет величине = 0,2.

Выполним расчет:

или

.

Пусть теперь прогнозный период равен 5 годам и актив в целом

возрос в цене на 20%. Рассчитаем процент износа за 5 лет:

, т. е. стоимость здания упала на 44% вслед

ствие естественного износа и стала равной 560 д.е. Но так как в це

лом в соответствии с условиями задачи актив возрос в цене на 20%,

стоимость его продажи стала равной (500 + 560)

×

(1 + 0,2) = 1272 д.е.

Следовательно, общее изменение стоимости актива

.

Теперь воспользуемся формулой (2.37):

.

Результаты рассмотренной задачи подтверждают корректность

формулы (6.2.37).

Капитализация регулярно изменяющихся потоков доходов

Под регулярно изменяющимся понимается такой поток доходов,

тенденция изменения которого поддается математической формали

зации, т.е. может быть представлена в виде некоторого конечного ма

тематического выражения. Типичным примером регулярно изме

няющегося потока является поток доходов объекта недвижимости,

собственник которого для компенсации инфляционной потери по

купательной способности денег вынужден ежегодно на фиксирован

ный процент повышать арендные ставки.

Исходя из этого, оценщик, моделируя наиболее вероятное пове

дение собственника, при прогнозе доходов и расходов в течение хол

∆

k

V

L

V

0

–

V

0

------------------

500 1500

–

1500

---------------------------

0,6667

–== =

δ

k

p

∆

k

1000

1500

------------

0,2 1

+()

10,2 0,6

–=+×–=

∆

k

V

L

V

0

–

V

0

------------------

600 1500

–

1500

---------------------------

0,6

–== =

dep 10; 5; 5%

()

0,44

=

∆

k

V

L

V

0

–

V

0

------------------

1272 1500

–

1500

------------------------------

0,152

–== =

∆

k

1000

1500

------------

0,2 1

+()

0,44 0,22 0,152

–=+××–=

171

дингового периода в явном виде должен предусмотреть изменение

потока доходов в течение этого периода, например, изза той же

инфляции. Возможность же оценки реверсии на базе дохода первого

послепрогнозного года как текущей стоимости оставшегося потока

доходов у оценщика отсутствует. Следовательно, при использовании

расчетной модели он обязан предусмотреть возможность корректи

ровки либо дохода первого послепрогнозного года, либо коэффици

ента капитализации для того, чтобы учесть влияние этого изменения

на стоимость реверсии.

Основная идея оценки регулярно изменяющихся потоков дохо

дов состоит в том, что для учета влияния их изменения на стоимость

корректируется соответствующим образом либо доход первого года,

либо коэффициент капитализации. Так, если поток доходов возрас

тает, коэффициент капитализации уменьшается, и, наоборот, при

уменьшении потока доходов коэффициент капитализации увеличи

вается.

В общем случае коэффициент коррекции можно определить сле

дующим образом:

. (6.2.38)

Данный коэффициент представляет собой фактор коррекции до

хода первого года. Он численно равен отношению текущей стоимос

ти переменного потока к текущей стоимости аннуитета потока дохо

дов, каждый из которых равен доходу первого года.

Заметим, что выражение (6.2.38) в действительности позволяет

определить коэффициент коррекции для любого потока доходов: ре

гулярного и нерегулярного. Однако если динамика изменения пото

ка доходов поддается какойлибо математической формализации, то

в зависимости от характера изменения оцениваемого потока доходов

коэффициент коррекции может быть выражен в явном виде.

Для определения коэффициента капитализации используется

следующая модифицированная формула:

, (6.2.39)

где R — коэффициент капитализации без учета изменения потока

доходов, K

с

— корректирующий коэффициент.

K

c

I

q

1 Y

+()

q

-------------------

q 1

=

k

∑

I

1

akY

,()×

-----------------------------=

R

*

R

K

c

-----=

172

Рассмотрим полученный результат на примере наиболее часто

встречающейся тенденции изменения потока доходов — по экспо

ненте: . С практической точки зрения это означает,

что собственник для компенсации потерь, например от инфляции,

вынужден ежегодно повышать арендную плату в соответствии с инф

ляционным индексом.

В соответствии с (6.2.38) коэффициент коррекции для данного

варианта определяется следующим образом:

,

или, после соответствующих преобразований, мы приходим к из

вестному выражению[27]

. (6.2.40)

Для иллюстрации корректности полученных выражений рассмот

рим численные примеры оценки доходного актива.

Пример 12

Требуется оценить рыночную стоимость доходного актива. Из

вестно, что на дату оценки актив генерирует годовой чистый доход в

размере I = 100 д.е. Планируется, что в дальнейшем доход будет уве

личиваться каждый год на 2% по сложному проценту. Срок экономи

ческой жизни актива n = 5 лет. Ожидаемая норма отдачи на инвести

ции Y = 10%.

Рассмотрим два способа решения задачи: методом DCFанализа

и с использованием расчетной модели.

Метод DCF%анализа

Из таблицы следует, что рыночная стоимость актива как сумма

текущих стоимостей потока доходов равна 393 д.е.

Оценка по расчетной модели:

Статьи

Номер года

12345

ЧОД 100,0 102,0 104,0 106,1 108,2

Фактор дисконта 0,91 0,83 0,75 0,68 0,62

Текущ. стоимость 90,91 84,30 78,17 72,48 67,21

Сумма текущих стоимостей равна 393

I

q

I

1

1 c

+()

q 1

–

=

K

c

I

1

1 c

+()

q 1

–

×

1 Y

+()

q

-----------------------------------

q 1

=

k

∑

I

1

akY

,()×

---------------------------------------------=

K

c

11c

+()

k

1 Y

+()

k

–

×–

Yc

–()

akY

,()×

--------------------------------------------------------=