Грибовский С.В., Иванова Е.Н. Оценка стоимости недвижимости

Подождите немного. Документ загружается.

141

где V

o

— первоначальная стоимость объекта,

—

норма отдачи на

капитал, а – норма возврата капитала.

Первое слагаемое представляет собой доход на капитал

. Следовательно, выражение (1.9) можно записать так:

. (6.2.2)

Выделим из (6.2.2) чистый операционный доход на инвестиции

:

. (6.2.3)

Норма возврата капитала ранее нами была определена сле

дующим образом:

, (6.2.4)

где D

k

— относительное изменение стоимости актива за рассматри

ваемый период k: , а i

P

— ставка процента фонда

возмещения.

Из (6.2.3) следует, что чистый операционный доход на капитал

NOI

on

с учетом (6.2.4) можно записать так:

. (6.2.5)

Заметим, что относительное изменение стоимости актива в конце

рассматриваемого периода k может иметь как положительный, так и

отрицательный знак. Знак изменения стоимости актива в конечном

итоге сказывается в доходе на капитал инвестора. Если ориентиро

ваться на то, что в момент времени k произойдет уменьшение стои

мости собственности (∆

k

< 0), то в соответствии с формулой (6.2.3)

результирующий доход на капитал инвестора уменьшится на

абсолютную величину произведения , необходи

мую для компенсации этого уменьшения стоимости. И наоборот,

при

∆

k

>0 доход на капитал инвестора увеличится на

, который станет его дополнительным доходом

за счет конечного возрастания стоимости. Необходимо отметить, что

такие изменения дохода на капитал в действительности могут про

явиться лишь в момент перепродажи актива. Следовательно, только

в этот момент мы можем судить о величине результирующего дохода.

R

on

R

of

V

0

R

on

×

NOI

on

NOI NOI

on

V

0

R

of

×+=

NOI

on

NOI

on

NOI V

0

R

of

×–=

R

of

R

of

∆

k

SFF k i

p

,()×–=

∆

k

V

k

V

0

–()

V

0

⁄[]=

NOI

on

NOI V

0

∆

k

SFF k i

p

,()××+=

NOI

on

V

0

∆

k

SFF k i

p

,()××

NOI

on

V

0

∆

k

SFF k i

p

,()××

142

Рассмотрим упрощенный числовой пример оценки дохода на ка

питал при разных знаках изменения стоимости неамортизируемого

актива для следующих исходных данных: NOI = 500 д.е., V

o

= 1500 д.е.,

k=5, i

p

= 10%.

Допустим, что актив по истечении 5 лет по разным причинам по

терял 20% своей стоимости: = –20%. Тогда в соответствии с (6.2.5)

доход на капитал будет равен

д.е.,

т.е. результирующий доход на капитал меньше общего дохода на

49,1 д.е., необходимых для обеспечения компенсации потери стои

мости. Если актив по истечении 5 лет возрастет в цене на 20%, то до

ход на капитал будет равен

д.е.,

т.е. за счет роста стоимости результирующий доход на капитал ока

жется выше ежегодного дохода, реально генерируемого активом.

В известной литературе по оценке понятие отдача определяется

как процент, который выплачивается за использование денежных

средств. Там же дается формальное определение этого термина как

процентное отношение, показывающее доход на инвестиции, и вво

дятся два производных этого понятия: текущая Yc (от англ. current) и

конечная отдача Y

T

(от англ. terminal). При этом под текущей отдачей

понимается отношение текущих годовых текущих денежных поступ

лений от инвестиции к сумме инвестиционных затрат. Текущие де

нежные поступления от инвестиций представляют собой доход на

капитал. Следовательно, текущую отдачу можно определить следую

щим образом:

. (6.2.6)

Здесь V

q

— стоимость объекта на q'й момент времени.

Текущая отдача, таким образом, может быть рассчитана для лю

бого года анализа для оценки уровня текущей прибыли инвестора.

Конечная отдача в определена как отношение эффективного (ре

зультирующего) годового дохода на инвестиции к их первоначаль

ной стоимости. Она учитывает все суммы и время получения прогно

зируемых доходов. Конечная отдача в значительной степени зависит

∆

k

NOI

on

500 1500 0,2

–()

0,164 500 49,1 =

–=××

450,86

+=

NOI

on

500 1500 0,2 0,164

××+

500 49,1 549,1

=+==

Y

C

q

NOI

q

on

V

q

----------------=

143

от цены продажи актива в конце периода владения и численно опре

деляется как внутренняя норма рентабельности

1

.

На качественном уровне анализ конечной отдачи можно выпол

нить с использованием следующего соотношения:

. (6.2.5)

Числитель (6.2.5) представляет собой аналог эффективного дохо

да на инвестиции (капитал):

. (6.2.6)

При D

k

= 0, как это следует из (6.2.6), эффективный доход на ка

питал равен текущему доходу на капитал. При этом важно, что весь

чистый операционный доход представляет собой только доход на ка'

питал инвестора. Это связано с тем, что в данном случае недвижи

мость не изменяется в цене, и нет необходимости в возврате инвес

тиций, так как они полностью возмещаются при продаже актива в

конце инвестиционного периода. Если

∆

k

> 0, то эффективный доход

на капитал больше текущего дохода на капитал, т.е. за счет увеличе

ния стоимости актива инвестор имеет дополнительную прибыль. И на

конец, при

∆

k

< 0 эффективный доход на капитал меньше текущего

дохода на капитал. Объясняется это тем, что инвестор должен «жерт

вовать» частью дохода для компенсации потерь в стоимости актива.

Таким образом, на качественном уровне конечную отдачу можно

определить как отношение эффективного дохода на инвестиции к их

первоначальной стоимости.

Рассмотрим упрощенный численный пример расчета текущей и

конечной отдач для неамортизируемого актива при следующих ис

ходных данных (см. рис. 6.6).

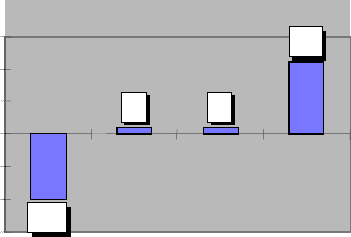

Пример 5

!

покупка объекта недвижимости, Vo = 100 д.е. (первоначальные

инвестиции),

!

доход NOI = 10 д.е.,

!

ставка процента фонда возмещения i

p

= 10%,

!

период анализа k = 3 (года),

!

продажа в конце 3го года, V

k

= 100 д.е.

1

Внутренняя норма рентабельности представляет собой ставку дисконтирования,

при которой чистая приведенная стоимость проекта равна нулю.

Y

T

NOI V

0

∆

k

SFF k i

p

,()××+

V

0

--------------------------------------------------------------------=

NOI

eff

on

NOI V

0

∆

k

SFF k i

p

,()××+=

144

Рис. 6.6.

Из анализа (6.2.4) и (6.2.5) следует, что для этих исходных данных

текущая и конечная отдачи равны между собой.

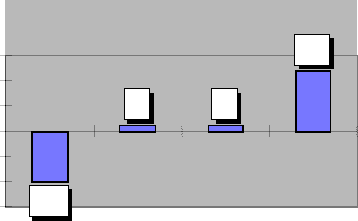

Изменим условия примера: предположим, что собственность в

конце периода анализа возрастает в цене до V

k

= 110 у.е. (см. рис. 6.7).

Тогда текущая отдача остается на том же 10%м уровне, а конечная

отдача в соответствии с (6.2.5) будет равна 13,02 %.

Для варианта с повышением стоимости актива можно по прибли

женной формуле (6.2.6) найти величину эффективного дохода на ка

питал:

д.е.

Анализ (6.2.5) позволяет установить на качественном уровне со

отношения между текущей и конечной отдачей в зависимости от из

менения стоимости актива: если

∆

k

= 0, то Y

T

= Y

C ;

если

∆

k

> 0, то Y

T

>

Y

C

и если

∆

k

< 0, то Y

T

< Y

C

.

Рассчитаем для двух рассмотренных вариантов текущую сто

имость потока доходов PV при ставке, равной конечной отдаче, по

формуле дисконтирования

.

При отсутствии изменения стоимости актива имеем

.

-100

10 10

110

-150

-100

-50

0

50

100

150

0123

Номер года

Денежный поток

NOI

eff

on

10 100 0,1 0,302 13,02

=××+=

PV

I

1

1 Y

T

+()

--------------------

I

2

1 Y

T

+()

3

----------------------

I

3

1 Y

T

+()

3

----------------------++=

PV

1

10

10,1

+()

----------------------

10

10,1

+()

2

------------------------

10 100

+

10,1

+()

3

------------------------++

9,09 8,26 82,64 100

=++==

145

Рис. 6.7.

И при повышении стоимости актива

.

Таким образом, в обоих случаях, дисконтируя по разным ставкам,

мы получили практически одну и ту же стоимость. В соответствии с

классикой анализа инвестиционных проектов данный результат мо

жет быть получен, если в качестве ставки дисконтирования исполь

зуется внутренняя норма рентабельности (доходности).

Внутренняя норма рентабельности (internal rate of return — IRR)

определяется как ставка дисконтирования, при которой текущая

стоимость ожидаемых от инвестиционного проекта доходов I

q

будет

равна текущей стоимости необходимых денежных вложений V :

. (6.2.7)

Полученный результат позволяет удостовериться в том, что в

оценке недвижимости внутренняя норма рентабельности и конечная

отдача являются эквивалентными понятиями.

В примере 4 был рассмотрен анализ текущей и конечной отдач

для неамортизируего актива. Качественный анализ отдачи для акти

ва, имеющего в своем составе амортизируемую часть, имеет свои

особенности. Они связаны с тем, что при оценке текущей отдачи не

обходимо из общего дохода использовать только доход на капитал и

относить его к текущей стоимости актива, который с течением вре

мени изменяет свою стоимость изза износа амортизируемой части.

-100

10 10

120

-150

-100

-50

0

50

100

150

0123

Номер года

Денежный поток

PV

2

10

10,1302

+()

-------------------------------

10

10,1302

+()

2

---------------------------------

10 110

+

10,1302

+()

3

---------------------------------++

99,8 100

≈==

V

I

q

1 IRR

+()

q

---------------------------

q 1

=

n

∑

–

0

=

146

Пример 6

Допустим, что анализируемый актив состоит из земли стоимо

стью 500 д.е. и улучшений стоимостью 1000 д.е. Известно, что нор

ма отдачи на капитал равна 10% годовых. Ставка процента фонда

возмещения — 5% годовых. Срок экономической жизни улучше

ний — 3 года.

Заметим, что условия этого примера совпадают с условиями при

мера 5. Ориентируясь на результаты последнего, получим оценки те

кущей отдачи для каждого из трех лет:

1й год: ,

2й год: ,

3й год: .

Для оценки конечной отдачи на базе первого года на качествен

ном уровне воспользуемся формулой (2.5). Для этого предваритель

но определим относительное изменение стоимости актива:

.

Тогда

.

Аналогичный результат можно получить, если методом последо

вательных приближений рассчитать внутреннюю норму рентабель

ности в соответствии с уравнением (2.9)

.

В данном случае текущая отдача оказалась равной конечной отда

че, так как возврат капитала за счет продажи земли и накоплений в

фонде возмещения в размере 1000 д.е. (см. результаты решения при

мера 4) оказался равным первоначальным инвестициям.

Допустим, что стоимость земли возрастет, например, на 10%.

Тогда относительное изменение стоимости актива будет равно

.

а конечная отдача в соответствии с (2.5) изменит свою величину:

Y

C1

50 100

+

1500

---------------------

10%

==

Y

C2

50 68

+

500 680

+

------------------------

10%

==

Y

C3

50 35

+

500 350

+

------------------------

10%

==

∆

k

V

k

V

0

–

V

0

-----------------

500 1500

–

1500

---------------------------

0,66

–== =

Y

T

467 1500 0,66 0,317

××–

1500

-----------------------------------------------------------------

0,10 (10%)

==

1500

467

1 Y

+()

-----------------–

451

1 Y

+()

2

--------------------–

435 500

+

1 Y

+()

3

------------------------–

0

=

∆

k

V

k

V

0

–

V

0

-----------------

550 1500

–

1500

---------------------------

0,63

–== =

147

.

Точную же оценку можно получить с использованием формулы (6.2.7):

.

Решая данное уравнение методом последовательных приближе

ний, получим Y

T

= 11,2%.

Таким образом, в качестве ставки дисконтирования для оценки

проектов с произвольными по величине денежными потоками мож

но использовать конечную отдачу, полученную по проектам, сопос

тавимым по динамике и уровню рисков с оцениваемым.

Данный вывод лежит в основе метода оценки ставки дисконтиро

вания — метода конечной отдачи, или метода внутренней нормы

рентабельности (метод IRR).

Метод конечной отдачи, или метод IRR

Суть метода состоит в анализе и статистической обработке внут

ренних норм рентабельности проектов, сопоставимых с проектом

оцениваемого объекта, цены продаж которых известны. Для оценки

ставки необходимо смоделировать для каждого объектааналога в те

чение определенного (прогнозного) периода времени с учетом сце

нария наиболее эффективного его использования поток расходов и

доходов, рассчитать внутреннюю норму рентабельности и получен

ные результаты обработать любым приемлемым в данном случае ста

тистическим способом или экспертным способом, например мето

дом взвешенного среднего, предварительно с помощью экспертов

назначив вес каждой из полученных оценок ставок дисконтирова

ния. В целом алгоритм расчета ставки дисконтирования можно

представить следующим образом:

1. Подбор объектов, сопоставимых с оцениваемым, с известными

ценами продаж.

2. Расчет арендных ставок для сопоставимых объектов с учетом

сценария их наиболее эффективного использования.

3. Моделирование потоков расходов и доходов для сопоставимых

объектов. При этом стоимость реверсии объекта может быть

принята равной стоимости покупки с учетом:

"

затрат на доведение объекта до наиболее эффективного ис

пользования;

"

инфляционного удорожания по сложному проценту;

"

удешевления вследствие естественного устаревания.

Y

T

467 1500 0,63 0,317

××–

1500

-----------------------------------------------------------------

0,11 (11%)

==

1500

467

1 Y

+()

-----------------–

451

1 Y

+()

2

--------------------–

435 550

+

1 Y

+()

3

------------------------–

0

=

148

4. Расчет конечных отдач (внутренних норм рентабельности).

5. Определение ставки дисконтирования для оцениваемого объ

екта как средней или средневзвешенной из ставок конечных

отдач сопоставимых объектов.

В соответствии с этим алгоритмом рассмотрим на уровне идеи уп

рощенный числовой пример расчета ставки дисконтирования для

оцениваемого объекта.

Пример 7

Предположим, что аналитику удалось найти объект, сопостави

мый с оцениваемым, проданный недавно за $200 000. Получив дан

ные о характеристиках объекта, он определил его наиболее эффектив

ное использование и рассчитал чистый операционный доход с объек

та в размере $60 000. Допустим, что доход будет неизменен в течение

последующих лет. Аналитик также рассчитал, что для доведения объ

екта до наилучшего и наиболее эффективного использования необхо

димо затратить $50 000, и выбрал для анализа 5летний прогнозный

период с продажей объекта в конце этого периода. Для определения

стоимости реверсии аналитик принял во внимание 2%ную годовую

инфляцию и прямолинейную амортизацию объекта на 2% в год. Ис

ходя из этого, он рассчитал стоимость реверсии объекта:

д.е.

В целом временная диаграмма денежных потоков изображена на

рис. 6.8. Используя эти данные, с помощью любого программного

средства, реализующего аппарат стоимости денег во времени, можно

рассчитать внутреннюю норму рентабельности смоделированного

выше проекта.

Рис. 6.8.

Vp 200 000 50 000

+()

10,02

+()

5

×

10,024

×–()×

253 938

==

200000

50000

60000

253938

1

2345

149

Следует отметить, что рассмотренный способ оценки ставки дис

контирования применим для действующих объектов недвижимости,

т.е. для объектов, не требующих серьезных финансовых вложений в

их реконструкцию.

Если объект недвижимости представляет собой развалины или

недострой и затраты на завершение строительства или реконструк

цию необходимо осуществлять в течение длительного периода вре

мени (по крайней мере, больше одного периода), то в формулу для

оценки рыночной стоимости необходимо вводить с учетом стоимос

ти денег во времени (отрицательные денежные потоки в течение пе

риода завершения строительства или реконструкции).

Можно предложить следующий алгоритм определения ставки

дисконтирования для объектов, требующих крупных затрат на строи

тельство или реконструкцию:

1. Подбор объектов с известными ценами продаж, сопоставимых

по характеристикам с оцениваемым, использование которых соот

ветствует наиболее эффективному использованию объекта оценки.

2. Расчет арендных ставок для сопоставимых объектов.

3. Моделирование потоков расходов и доходов для сопоставимых

объектов (см. табл. 6.4) с учетом разных сценариев.

4. Расчет наиболее вероятных средневзвешенных значений ко

нечных отдач (внутренних норм рентабельности).

5. Статистический анализ конечных отдач, выявление их связи с

дисконтообразующими факторами и построение корреляционной

модели зависимости ставок дисконтирования от дисконтообразую

щих факторов.

6. Определение ставки дисконтирования доходов объекта оценки

с использованием полученной модели.

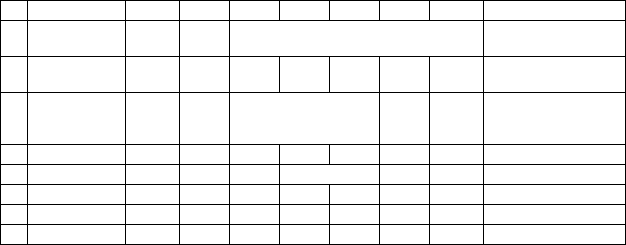

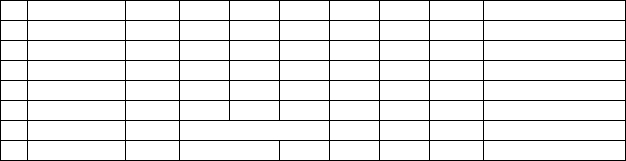

Таблица 6.4

BCDEFGHIКомментарий

4Прогнозный

период

k 5

Ставка

5 Срок эконом.

жизни

n 20

6Ставка

дисконтиро

вания

Y 21,7%

% итерац. параметр Rt =23,1%

=

7Покупка 110 000 Vрев = 259 643 = I11/I6

9Номер года

10Статьи 123456

11 ЧОД 0 0 40 000 50 000 60 000 60 000

12 Расходы

50 000

20 000 0 0

% ФВi

p

20%=

YSFFnki

p

,–()+

150

Частично предлагаемый алгоритм реализован в СанктПетербур

ге в виде методики определения ставки дисконтирования для оценки

объектов госсобственности.

В заключение отметим, что, вопервых, предлагаемый алгоритм,

являясь аналогом метода рыночной экстракции, в целом позволяет

существенно расширить его возможности для определения ставок

дисконтирования при дефиците рыночной информации об одновре

менной аренде и продаже объектов, так как для его использования

необходима информация лишь о ценах продаж. И вовторых, он яв

ляется по существу практически единственно возможным алгорит

мом для расчета ставок дисконтирования при оценке объектов недо

строя, реконструкции и свободных земельных участков, так как на

рынке по очевидным причинам отсутствует информация об аренде

таких объектов.

Метод прямой капитализации

В общем случае оценка рыночной стоимости с использованием

доходного подхода включает в себя ряд следующих обязательных

этапов:

1. Анализ наиболее эффективного использования (НЭИ) объекта

оценки.

2. Сбор рыночной информации о доходности объектованалогов

(объектов, сопоставимых с объектом оценки по найденному

НЭИ объекта оценки и наиболее близкому к нему составу и

уровню ценообразующих факторов).

3. Оценка уровня доходов объекта оценки при его НЭИ на основе

анализа доходов объектованалогов — оценка чистого опера

ционного дохода объекта оценки.

4. Оценка затрат на доведение объекта оценки до НЭИ.

5. Оценка норм капитализации или дисконтирования на основе

соответствующих показателей объектов аналогов, инвестиции

в которые сопоставимы по уровню рисков с инвестициями в

13 Продажа 259 643 = I7

14 Итого ЧОД

50 000

20 000 40 000 50 000 319 643 = H11+H12+H13

15 ФД 0,822 0,675 0,554 0,456 0,374 = (1+$D$6)^H10

16 PV доходов 110 000

41 077

13 499 22 179 22 776 119 620 = СУММ(D16:H16)

17 PV расходов 54 575 41077 13499 0,000 0,000 = G12*G15

21 110 000

50 000

20 000 40 000 50 000 319 643

22 Расчетная Y 21,7% = ВНДОХ(C21:H21)

23 Разность 0,000 = C22 — D6