Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

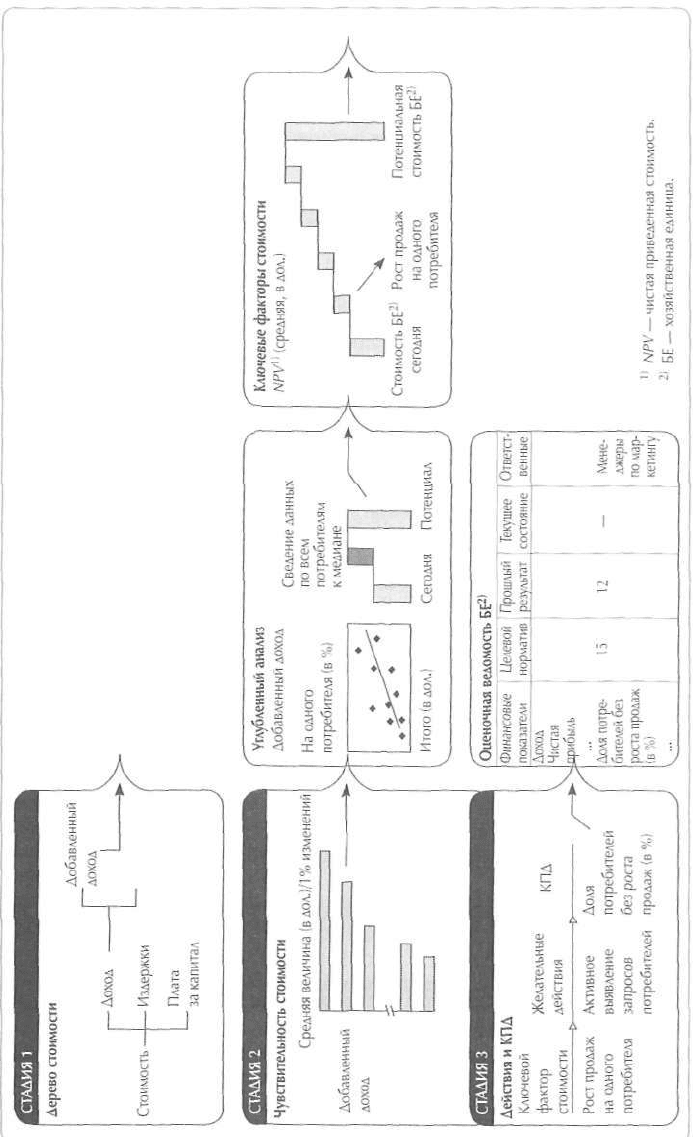

Рисунок 6.3. Обшая схема анализа факторов стоимости

118

6. Создание стоимости 119

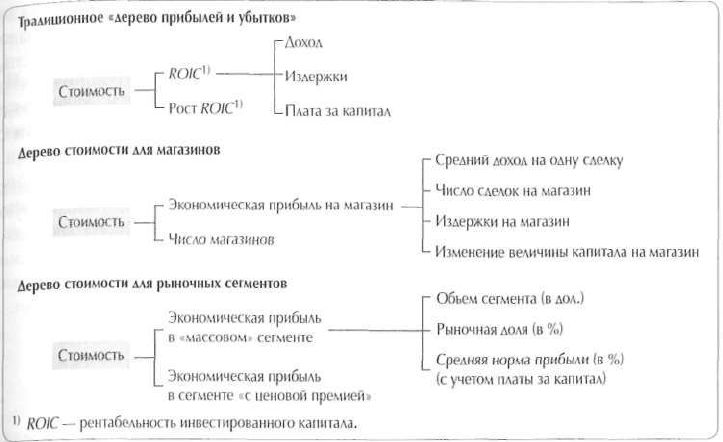

Рисунок 6.4. Дерево факторов стоимости в разных ракурсах

пользовать больше 20 КПД, компания, вероятнее всего, столкнется с труд-

ностями при выборе тех, которым следует уделять основное внимание.

Процесс определения факторов стоимости состоит из трех стадий (здесь

мы рассмотрим их по раздельности, хотя на практике они образуют единое

целое): распознавание, установление приоритетов и институционализация

(см.

рис. 6.3).

1. Распознавание. Первейшая задача — построить деревья стоимости, кото-

рые выявляли бы систематическую связь оперативных элементов бизнеса

(предприятия) с процессом создания стоимости. Желательно выразить

эту связь математически, однако неколичественными параметрами тоже

не следует пренебрегать. Полезно к тому же построить такие деревья по

крайней мере тремя разными способами (см. рис. 6.4): это открывает

простор для творческого поиска и способствует доскональности анализа.

Затем менеджеры могут свести свои предварительные наметки в единое

дерево стоимости, лучше отражающее их понимание бизнеса. Для того

чтобы такая процедура была плодотворной, все менеджеры предприятия

должны напрямую участвовать в «мозговой атаке» и коллективном об-

суждении.

2.

Установление приоритетов. Как только менеджеры достигли согласия по

поводу единого дерева стоимости, следующий шаг — определить, какие

факторы оказывают самое сильное влияние на стоимость. Установление

приоритетов начинается с построения модели дисконтированного

денежного потока, позволяющей испытать, насколько чувствительна

стоимость бизнес-единицы к изменениям каждого фактора стоимости;

120 Часть первая. Стоимость компании и задачи менеджера

для этого перебираются по очереди все выбранные переменные, одна за

одной, и исследуется эффект малейшего изменения каждой. Дальше надо

проанализировать ограниченное число отобранных факторов стоимости,

чтобы определить их «реальный» потенциал и наверняка воплотить его

в каждом действии, направленном на улучшение работы. В завершение

этой стадии составляется перечень ключевых факторов стоимости с

указанием потенциала каждого из них.

Институционализация. Факторы стоимости вводятся в набор целевых

нормативов и в систему оценки работы предприятия (так называемую

оценочную ведомость), как будет описано в следующем разделе.

Учтите, что перечень факторов стоимости необходимо периодически

пересматривать, ибо порядок их приоритетности может измениться с

изменением рыночных условий и развитием навыков самой компании.

УПРАВЛЕНИЕ БИЗНЕСОМ

Как только компания, разобравшись с факторами стоимости, уразумела,

каким образом создавать стоимость на каждом предприятии, перед ней

встает следующая проблема — наладить такое управление каждым пред-

приятием, которое обеспечило бы результаты деятельности, соответству-

ющие целевым установкам на всех уровнях. Процесс управления бизнесом,

включающий в себя установление целевых нормативов и регулярный

надзор за их соблюдением, направлен на то, чтобы все звенья и уровни

организации вместе работали на общую задачу. Управление бизнесом зача-

стую играет решающую роль в осуществлении стоимости; во всяком случае,

это происходит всегда, когда систему измерения стоимости, факторы стои-

мости и целевые нормативы нужно воплотить в повседневные действия и

решения.

Если управление бизнесом налажено хорошо, то это способствует от-

крытому и эффективному взаимодействию разных уровней организации.

Особенно выигрывает от добротного управления бизнесом диалог между

корпоративным центром и подразделениями. Это позволяет менеджерам

без помех заниматься своим непосредственным делом, а начальству дает

уверенность в том, что намеченные и согласованные результаты будут

достигнуты. Но вот если управление бизнесом налажено скверно, это по-

рождает массу бумажной работы, на которую впустую уходит огромное

количество времени.

Плодотворное управление бизнесом складывается из нескольких со-

ставляющих. Во-первых, всякая бизнес-единица должна иметь внятную

стратегию создания стоимости. Во-вторых, установленные целевые норма-

тивы должны быть отчетливо связаны с конкретными факторами стоимо-

сти. В-третьих, у бизнес-единицы должен быть строгий график подведения

итогов для сопоставления достигнутых результатов с намеченными КПД.

6. Создание стоимости 121

Разработка стратегии создания стоимости

для бизнес-единицы

Наличие у бизнес-единицы внятной стратегии — это необходимая предпо-

сылка эффективного управления бизнесом, хотя разработка такой стратегии

не является его составной частью. Мы не станем здесь подробно описывать

процесс стратегического планирования, но зато покажем, какую великую

помощь в выборе стратегии для бизнес-единицы оказывает менеджерам

анализ дисконтированного денежного потока, который используется для

выявления факторов стоимости.

Стоимостный подход к выработке стратегии позволяет глубже вникнуть

в суть вещей.

• Банковское подразделение по обслуживанию населения придержи-

валось стратегии «выдаивания», изымая средства из бизнеса и питая

ими головной банк, являющийся крупным центром денежного рынка.

Новый исполнительный директор подразделения решил переключиться

на стратегию агрессивного роста, дабы восстановить утраченную ры-

ночную долю. Переход к новой стратегии оценивался в 100 млн дол.,

которые требовались на обновление банковских филиалов, установку

новых кассовых аппаратов, переподготовку операционистов и активную

рекламную кампанию. Генеральный директор головного банка поначалу

принял в штыки новую стратегию, сулящую снижение рентабельности

собственного капитала в первый год осуществления. Однако он переме-

нил свое мнение после того, как анализ дисконтированного денежного

потока показал, что стратегия агрессивного роста позволяет получить на

124% больше стоимости, чем стратегия «выдаивания».

• Компания сектора потребительских товаров обнаружила, что стратегия

ускоренного роста на основе отдельных категорий продуктов обладает

вдвое большим потенциалом наращивания стоимости и меньше

подвержена риску спада, нежели распространение торговой марки на

новые продукты.

Еще одно преимущество установления прямой связи между стратегией и

оценкой стоимости заключается в том, что это позволяет направить процесс

разработки стратегии в единое русло с другими усилиями по осуществлению

стоимости. Если в процесс разработки стратегии изначально не заложен

курс на создание стоимости, то управление бизнесом будет менее плодо-

творным, поскольку его цели могут существенно расходиться с избранной

стратегией.

Установление целевых нормативов создания стоимости

Принятую стратегию необходимо перевести на язык конкретных количе-

ственных показателей, а для этого менеджеры должны установить ряд

целевых нормативов создания стоимости. В этом разделе мы остановимся

122 Часть первая. Стоимость компании и задачи менеджера

на процессе выработки целевых нормативов для бизнес-единицы, но те же

самые принципы применимы на любом уровне детализации, вплоть до ря-

довых работников.

Отправной точкой служит выбор основы для определения целевых

нормативов. Как правило, их устанавливают на базе прежних результатов

(«мы можем получить на 3% больше, чем в прошлом году») или исходя

из задачи повышения общей производительности вне связи с конкретным

предприятием («каждый сотрудник корпорации должен обеспечить рост

на 15%»). Мы советуем учитывать фактические возможности по каждо-

му КПД. Оценить эти возможности позволяют контрольное сравнение с

конкурентами, отраслевой анализ, определение теоретических ограниче-

ний (таких, например, как предельная загрузка производственных мощ-

ностей), а при необходимости и контрольное сравнение сопоставимых

бизнес-единиц в рамках компании. Такой процесс обычно приводит к росту

общей производительности, но на реальных основаниях.

Кроме того, нужно еще решить, как поступать с внешними факторами.

Это особенно важно для предприятий, чьи ключевые рычаги стоимости

(например, товарные цены) зависят от внешних условий, неподвластных

менеджерам. Обычно наилучший подход — скорректировать нормативы с

учетом изменений внешней среды. Во всяком случае, правила игры следует

четко сформулировать до начала периода оценки, чтобы все заинтересован-

ные стороны могли убедиться в их объективности.

После того как корпоративный центр и руководство бизнес-единицы

придут к согласию по поводу базовых принципов, им предстоит еще опре-

делить порядок взаимодействия в процессе выработки целевых нормативов.

Согласование нормативов, спускаемых сверху и исходящих от низшего эше-

лона, требует обстоятельных переговоров между корпоративным центром

и менеджерами бизнес-единицы, что придает установлению целевых нор-

мативов итеративный характер. Хотя это отнимает больше времени и сил,

нежели простое введение целевых нормативов волевым решением сверху,

при итеративном подходе интенсивнее используется опыт менеджеров

бизнес-единицы и они скорее окажут искреннюю поддержку согласован-

ному решению.

Наличие у корпоративного центра полной и достоверной информа-

ции — важнейшая предпосылка успеха такого диалога. Высшие руково-

дители, и особенно генеральный директор, должны хорошо разбираться

в экономических и оперативных параметрах деятельности каждого пред-

приятия независимо от того, какую информацию предоставляют им сами

предприятия. Для этого применяются разнообразные приемы: в частности,

корпоративный центр может выступать в роли инвестора-доверителя или

в рамках корпоративного центра может быть создан отдел «анализа собст-

венного капитала». При умелом обращении любой из этих приемов может

послужить хорошим подспорьем бизнес-единице, а также обеспечить нуж-

ное знание генеральному директору компании.

6. Создание стоимости 123

Выработав согласованный набор целевых нормативов, корпоративный

центр и бизнес-единица могут оформить принятое решение контрактом

на исполнение с оговоренными результатами работы. В нем должны

содержаться промежуточные контрольные показатели, а также итоговые

качественные и количественные цели, которых бизнес-единица намерена

достичь в указанный период. Эти цели следует формулировать достаточно

четко, дабы исключить двусмысленное толкование, но без неоправданных

ограничений свободы действий менеджеров. Подписание такого контракта

генеральным директором компании и руководителем подразделения прида-

ет символическую значимость взаимным обязательствам.

Хотя наше изложение касается установления целевых нормативов для

бизнес-единицы в целом, их, как и факторы стоимости, следует с необхо-

димой детализацией распространить на все уровни организации. Если ге-

неральный директор обсуждает с руководителем подразделения несколько

самых общих оперативных и финансовых параметров, то руководитель

подразделения должен, в свою очередь, обсудить со своими непосредствен-

ными подчиненными более подробный набор КПД. То же самое повторяет-

ся и на уровне рядовых исполнителей, где менеджеры со своим персоналом

обсуждают оперативные рычаги, такие как оборачиваемость запасов. Если

компания организационно разбита на бизнес-единицы и проводит доско-

нальный анализ факторов стоимости, то доведение целевых нормативов до

всех уровней должно происходить в ней беспрепятственно.

Регулярный контроль за результатами деятельности

Для периодического сопоставления достигнутых результатов с целевыми

нормативами компании нужно иметь строгий календарный график подве-

дения итогов. В соответствии с этим графиком на протяжении года должна

проводиться серия собраний с участием менеджеров и рядовых работников

для оценки и обсуждения промежуточных результатов, а также поиска пу-

тей повышения эффективности. Плодотворность такого контроля в немалой

степени зависит от используемой информации, сроков подведения итогов и

тональности обсуждения.

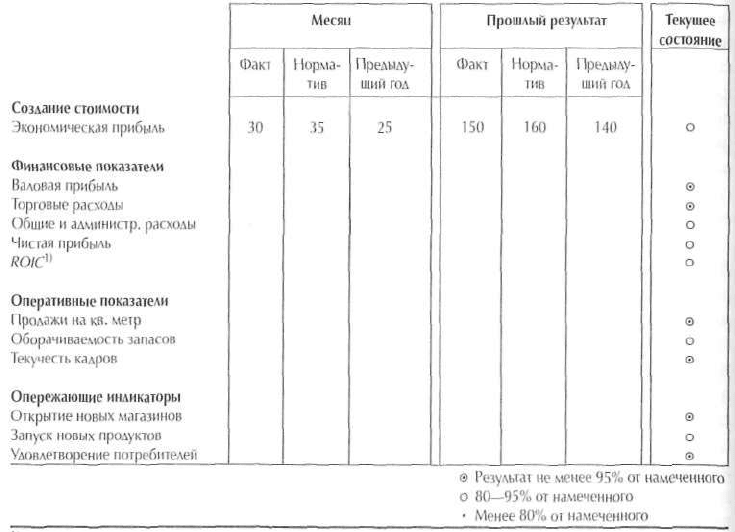

Наилучшей информационной базой контроля за результатами служит

оценочная ведомость, куда входят все стоимостные параметры и КПД, вы-

явленные посредством анализа факторов стоимости. Менеджеров нередко

соблазняет простота решения свести оценку результатов деятельности

только к разбору финансовых отчетов. Однако бухгалтерские данные рас-

крывают лишь часть картины. Оценочная ведомость должна содержать

также стоимостные показатели, основанные на экономических критериях,

и КПД, отражающие состояние базовых видов деятельности. В качестве ме-

рила стоимости, созданной за некий период времени, широко используется

экономическая прибыль. Прошлые результаты по КПД дают представление

124 Часть первая. Стоимость компании и задачи менеджера

Таблица 6.2. Образец оценочной ведомости для бизнес-единицы

' ROIC— рентабельность инвестированного капитала.

о факторах стоимости, выявляя параметры оперативной деятельности, стоя-

щие за финансовыми показателями. Скажем, если доход падает, что служит

тому причиной — сокращение рыночной доли, предоставление ценовых

скидок больше обычного или иные обстоятельства? Кроме того, опережа-

ющие индикаторы позволяют судить о перспективах на будущее и нередко

помогают избежать негативных тенденций. Пример оценочной ведомости,

содержащей все перечисленные элементы, представлен в таблице 6.2.

Хотя у корпоративного центра может возникнуть искушение ввести

единую оценочную ведомость для всех подразделений, это весьма не-

дальновидно. Выгоды от сопоставимости всех бизнес-единиц более чем

перекрываются потерями в понимании уникальных факторов стоимости

каждой бизнес-единицы. В идеале хорошо бы иметь оценочные ведомо-

сти, приспособленные к особенностям каждой хозяйственной единицы и

каждого ее уровня, так чтобы любой менеджер мог контролировать ключе-

вые факторы стоимости, наиболее важные именно на его участке работы.

Определившись с набором данных, какие они хотели бы видеть в оценочной

ведомости, далее менеджеры должны установить порядок сбора этих дан-

ных, обеспечивающий своевременность, полноту и точность информации

для каждого подведения итогов. Компании существенно разнятся между

собой по степени автоматизации этого процесса. Некоторые полагаются на

6. Создание стоимости 125

компьютеризацию и соответствующее программное обеспечение, тогда как

другие предпочитают менее формализованные системы. Но в любом слу-

чае процесс должен быть как можно более простым и четким, с тем чтобы

каждое подведение итогов не сопровождалось информационным кризисом.

Точность данных, включаемых в оценочную ведомость, тоже очень важна:

люди должны чувствовать, что их работа оценивается по справедливости.

Более того, менеджерам следует внятно сформулировать, как они намерены

организовать непрерывный сбор данных качественного характера.

Оценочная ведомость показывает, «что» подлежит контролю при под-

ведении итогов, календарный график диктует, «когда» это происходит. Для

того чтобы подведение итогов стало неотъемлемой частью повседневного

управления бизнесом, оно должно быть налажено как структурированный,

регулярно повторяющийся цикл. Продолжительность такого цикла следу-

ет выбирать весьма тщательно. Хотя большинство компаний по инерции

придерживается годовой периодичности, не исключено, что некоторые

важнейшие КПД лучше оценивать в рамках более длительных или, наобо-

рот, более коротких циклов — в зависимости от периода их «вызревания».

Наконец, менеджерам следует координировать график подведения итогов

с другими знаковыми событиями в жизни фирмы, такими как бюджетное

планирование или индивидуальная аттестация работников. Когда управ-

ление бизнесом идет вразрез с нормальным течением дел в компании, оно

зачастую теряет львиную долю своей эффективности.

Стиль и тональность подведения итогов тоже играют не последнюю роль

для действенности этой процедуры. В некоторых компаниях подведение

итогов не оказывает сколько-нибудь ощутимого влияния на дальнейшую

работу, поскольку сводится, по сути, к «торжественной церемонии», где не

обсуждаются возникшие проблемы и не вскрываются их глубинные причи-

ны. Один из способов превратить подведение итогов в реальный механизм

разрешения проблемных вопросов — регулярно проводить рабочие совеща-

ния. Такие совещания предназначены для того, чтобы менеджеры, облечен-

ные равной ответственностью, но работающие на разных участках предпри-

ятия или корпорации в целом, могли делиться между собой опытом.

Если управление бизнесом организовано правильно, оно не ложится

лишним бременем на плечи и без того занятых менеджеров. Напротив, оно

экономит им время и силы, поскольку ставит перед менеджерами ясные

цели, дает мотивацию к их достижению, да и вообще служит постоянным

подспорьем в их работе.

УПРАВЛЕНИЕ ПЕРСОНАЛОМ

Управление персоналом выполняет две функции, обязательные для осу-

ществления стоимости. Первая — побудить менеджеров мыслить как собст-

венники; для этого вознаграждение менеджеров должно быть напрямую

126 Часть первая. Стоимость компании и задачи менеджера

увязано с их действиями, способствующими общей задаче создания стои-

мости для акционеров. Вторая — привлечь и сохранить в компании талант-

ливых работников, заинтересовав их соответствующей системой поощре-

ний. Эта функция приобретает особое значение в современной экономике,

все сильнее зависящей от знаний, где управленческая способность сама по

себе становится важным источником стоимости. Итак, компаниям необхо-

дим процесс, направляющий поведение отдельных работников в русло об-

щих усилий по созданию стоимости и дающий им мотивацию (через систему

вознаграждения и поощрения) к высоким индивидуальным достижениям.

Как и управление бизнесом, управление персоналом должно включать

в себя установление целевых нормативов и подведение итогов (оценку ре-

зультатов деятельности). Нормативы для отдельного работника должны

быть привязаны к КПД, за достижение которых он отвечает; это позволяет

согласовать задачи, поставленные перед предприятием, с задачами, постав-

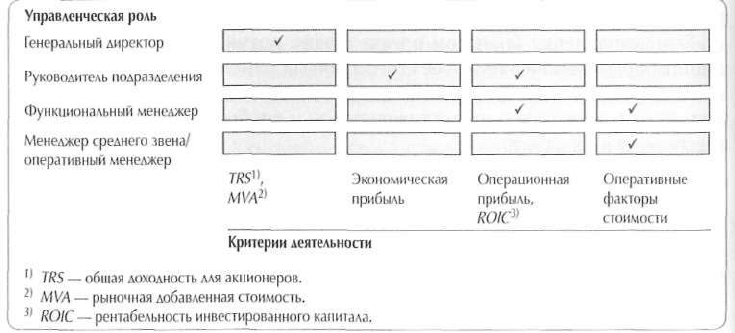

ленными перед работником. Рисунок 6.5 показывает, каким образом можно

оценивать работу менеджеров разных уровней по критериям, спускаемым

сверху вниз с надлежащей детализацией, — от общей доходности для акци-

онеров (высшему руководству) до оперативных факторов стоимости (ме-

неджерам среднего звена). Не следует также забывать и о нормативах, на

которые распространяется коллективная ответственность, особенно если в

выполнении конкретной работы сотрудничество играет важную роль.

Оценку работы персонала (индивидуальную аттестацию) следует

проводить регулярно, причем очень важно поддерживать открытую и

беспрепятственную обратную связь. Компании, отличающиеся высокими

достижениями, как правило, весьма быстро реагируют на недостаточную

результативность своих работников: направляют их на переподготовку,

переводят на другую должность, увольняют или понуждают уйти добро-

вольно под давлением коллег. Последствия плохой работы должны быть

Рисунок 6.5. Соответствие критериев деятельности управленческим ролям

6. Создание стоимости 127

очень наглядными, чтобы каждый в организации сознавал всю серьезность

задачи соблюдать установленные нормативы.

Не менее важно наглядное поощрение, когда работники оправдывают

или превосходят ожидания. Компаниям нужны добротные системы возна-

граждения за труд, способные служить настоящим средством мотивации

работников. Компании, отличающиеся высокими достижениями, обычно

сочетают три типа мотивационных рычагов, делая особый упор на какой-то

один из них.

1. Материальное поощрение: значительную долю оплаты труда составляет

вознаграждение, сопряженное с риском, в виде премий или опционов на

акции.

2.

Возможности карьерного роста: схемы быстрого продвижения по службе,

предусматривающие ротацию, когда «отличники труда» регулярно сме-

няют друг друга на все более ответственных должностях.

3. Ценности и убеждения: система ценностей, в которой работник испыты-

вает глубокое удовлетворение от признания своих заслуг как «мастера

своего дела».

Большинство компаний, нацеленных на стоимость, использует хотя бы

некоторые элементы материального поощрения для вознаграждения усилий

по созданию стоимости и сохранения в своих рядах лучших работников.

При формировании системы материального поощрения полезно руководст-

воваться следующими принципами.

• Не мешает подумать о возможности установить базовый уровень оплаты

труда выше среднего по сопоставимым фирмам. Наше исследование

показывает, что в результативных компаниях базовый уровень

вознаграждения выше, чем у конкурентов, и к тому же он дополняется

поощрительными выплатами, так что работники таких компаний

получают более высокую оплату в целом (по совокупности всех

элементов).

• В переменную часть оплаты следует ввести разумную дозу дифферен-

циации в зависимости от результатов труда. Для многих руководящих

работников, особенно для лучших из них, такая дифференциация важнее,

нежели общий уровень вознаграждения.

• Установление верхнего предела премиальных выплат может привести к

тому, что менеджеры ослабят усердие, достигнув результатов, необходи-

мых для получения максимального вознаграждения.

• Нужно ясно показать людям, какими ограничениями (скажем, безопас-

ностью труда или экологическими требованиями) они не вправе пре-

небрегать в своем стремлении достичь целевых нормативов и какими

последствиями чревато нарушение этого условия. Хорошо бы, по край-

ней мере отчасти, привязать материальное поощрение к долгосрочным

результатам создания стоимости через механизм отсроченного возна-

граждения (так называемый банк премий).