Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

98 Часть первая. Стоимость компании и задачи менеджера

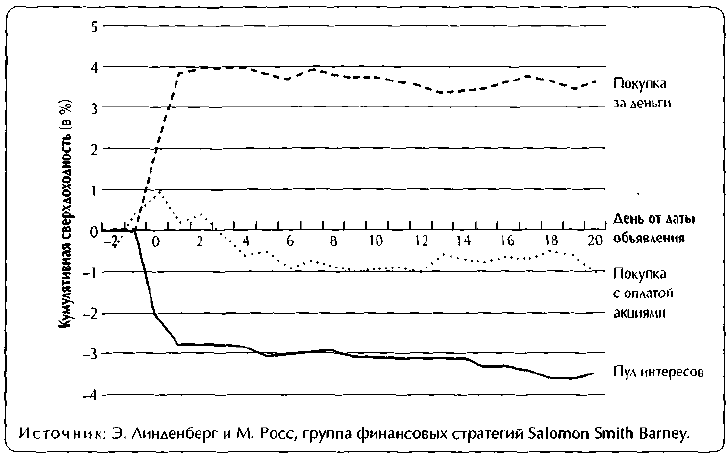

Рисунок 5.6. Реакция рынка на покупку и пул интересов

наращивания стоимости, как обособление или продажа активов, либо

даже осуществить разовый выкуп акций

5

;

• все понимают, что, когда используется пул интересов, менеджеры при-

обретающей компании больше заботятся о приукрашивании прибыли,

нежели о финансовой гибкости.

Линденберг и Росс пошли еще дальше: они исследовали, есть ли

какие-то различия в рыночной оценке компаний, которые имеют на балансе

подлежащую списанию деловую репутацию, по сравнению с прочими

компаниями. Если рынок заглядывает глубже статей баланса, то компании

с большими амортизационными списаниями репутации должны отличаться

от остальных гораздо более высокими коэффициентами цена/прибыль. Это

объясняется тем, что амортизация хоть и уменьшает отчетную прибыль не

является, тем не менее, реальным денежным расходом. С другой стороны,

оценочные коэффициенты, основанные на показателях денежного потока,

таких, например, как EBITDA (прибыль до вычета процентов, налогов,

амортизации и износа), у этих компаний должны иметь примерно те же

значения, что и у других фирм той же отрасли. Изучив 3633 компании,

авторы выяснили, что, как и следовало ожидать, для компаний, несущих на

балансе деловую репутацию, характерны повышенные коэффициенты Ц/П,

но вполне средние коэффициенты на основе EBITDA.

5

Такого рода операции запрещены в течение нескольких лет после завершения сделки,

оформленной как пул интересов.

5. Деньги — всему голова 99

Любопытной иллюстрацией рассматриваемого вопроса может слу-

жить поглощение фирмой Wells Fargo банка First Interstate Bank в 1995 г.

6

Говорят, один аналитик тогда заявил, что «Wells здесь ничего не светит»,

поскольку ее предложение предусматривает учет сделки как покупки, тогда

как в конкурирующее предложение со стороны First Bank System заложен

более выгодный вариант, а именно пул интересов. Однако рынок пренебрег

этим расхожим мнением и выбрал предложение Wells Fargo, несмотря на

предстоящие списания репутации по 400 млн дол. в год. На самом деле ак-

ции Wells Fargo поднялись в цене на 3% в тот же день, когда было объявле-

но о том, что ее предложение взяло верх, и еще более чем на 20% в течение

10 следующих торговых дней.

Обратный пример являет нам поглощение телефонным гигантом AT&T

фирмы NCR в 1991 г. Лис и Винсент пришли к выводу, что в этой сделке

AT&T переплатила около 500 млн дол. лишь затем, чтобы склонить NCR к

соединению интересов (большая часть этой суммы была заплачена «в об-

мен» на согласие NCR устранить все препятствия для учета сделки как пула

интересов). По оценкам этих авторов, за то время, пока велись переговоры

по сделке, рыночная стоимость AT&T сократилась на 4 млрд дол. — до

6 млрд дол.

7

Можно предположить, что настойчивое стремление AT&T до-

биться пула интересов заставило рынок сильно усомниться в стоимостном

потенциале этой сделки.

РЫНОК УСТРЕМЛЕН В БУДУЩЕЕ

Больше всего заблуждений по поводу того, как рынок оценивает бухгал-

терскую прибыль, рождает вопрос о временных предпочтениях инвесторов.

Многие менеджеры уверены, что фондовый рынок близоруко интересует-

ся лишь краткосрочными прибылями. Им кажется, что рынок не придает

должного значения долгосрочным инвестициям. Но даже беглый взгляд на

то, как высоко фондовый рынок оценивает новоявленные интернет-ком-

пании, у которых еще нет никаких прибылей, а зачастую — и никаких про-

дуктов для продажи, отчетливо показывает, что рынок более прозорлив

и смотрит далеко в будущее. Так, например, в октябре 1999 г. рыночная

капитализация Amazon.com составила 23 млрд дол., хотя к тому време-

ни компания демонстрировала сплошные убытки. (Об оценке стоимости

быстрорастущих компаний см. гл. 15.)

В этом разделе мы обобщим результаты исследований, свидетельст-

вующих о том, что рынок устремлен в долгосрочную перспективу. Вас

может удивить, почему мы ссылаемся на некоторые исследования более

6

М. Davis. The Purchase vs. Pooling Controversy: How the Stock Market Responds to

Goodwill //Journal of Applied Corporate Finance. Spring 1996. Vol. 9. № 1. P. 50-59.

7

T. Lys and L. Vincent. An Analysis of Value Destruction in AT&T's Acquisition of NCR //

Journal of Financial Economics. 1995. Vol. 39. P. 353-378.

100 Часть первая. Стоимость компании и задачи менеджера

чем десятилетней давности. Но в этом как раз нет ничего странного: просто

в какой-то момент научное сообщество сочло, что проблема исчерпана, и

ученые перестали ею заниматься.

Простейший способ определить временной горизонт фондового рын-

ка — выяснить, какая доля текущей цены акций отражает ожидаемые диви-

денды на ближайшие несколько лет. В произвольной выборке 20 компаний

из списка «Fortune 500», представленных в таблице 5.2, в среднем только

9,2% совокупной стоимости акций можно отнести на счет дивидендов,

ожидаемых в следующие пять лет. Ожидаемые дивиденды ближайших

пяти лет внесли самый большой вклад в стоимость BankBoston — 20,4%.

Отсюда ясно, что рынок нацелен на длительную перспективу. Этот вывод

подтверждает и более строгий анализ, описанный ниже.

Как мы уже показали, одними только бухгалтерскими манипуляциями

рынок не обманешь. Но менеджеры располагают и другими средствами

улучшить отчетные прибыли в ущерб долгосрочному денежному потоку.

Например, они могут сократить расходы на НИОКР или капитальные

затраты на приобретение средств производства. В краткосрочной перспек-

тиве сокращение расходов на НИОКР ведет к росту прибыли (и денежного

потока), но за счет отказа от разработки потенциально прибыльных новых

продуктов в дальнейшем. Точно так же сокращение капитальных вложений

Таблииа 5.2. Приведенная стоимость ожидаемых дивидендов в иене акиий:

20 компаний из списка «Fortune 500», декабрь 1997 г.

Компания

American General

BankBoston

BellAtlantic

Comerica

DuPont

Exxon

Ford

Gillette

Hasbro

Hewlett-Packard

Kellogg

Lockheed Martin

McGraw-Hill

Nordstrom

PPG Industries

Procter & Gamble

Reynolds Metals

United Technologies

Wachovia Corporation

Xerox

В среднем

Приведенная стоимость дивидендов,

ожидаемых в следующие 5 лет

(в

дол.)

5,78

9,60

5,70

5,51

5,36

6,30

9,08

2,35

1,73

3,03

3,67

7,18

5,92

2,46

5,51

4,31

5,50

5,36

7,67

5,11

(Лена акиии

(в

дол.)

54,06

46,97

45,50

60,17

60,06

61,19

48,56

50,22

31,50

62,38

49,63

98,50

74,00

30,19

57,13

79,81

60,00

72,81

81,13

73,88

Доля дивидендов

в пене акиии

(в

%)

10,7

20,4

12,5

9,2

8,9

10,3

18,7

4,7

5,5

4,9

7,4

7,3

8,0

8,2

9,6

5,4

9,2

7,4

9,5

6,9

9,2

Примечание: ставка дисконтирования принята за 12%.

Источник: Compustat.

5. Деньги — всему голова J01

Рисунок 5.7. Благоприятная реакция фондового рынка

на дополнительные инвестиции в НИОКР (в среднем по выборке 62 компаний)

увеличивает краткосрочную прибыль, поскольку новые инвестиционные

проекты зачастую приносят низкую отдачу в первые годы их реализации.

Экономисты Комиссии по ценным бумагам и биржам проследили, как

реагировали цены акций на объявления 62 компаний об осуществлении

новых проектов НИОКР

8

. Как видно на рисунке 5.7, рынок крайне благо-

склонно откликался на эти объявления.

Наблюдения, относящиеся к капитальным затратам компаний, тоже

подтверждают истинность модели дисконтированного денежного потока.

Макконнелл и Мускарелла изучили реакцию фондового рынка на объяв-

ления о дополнительных капиталовложениях в средства производства

9

.

Анализ выборки из 349 таких объявлений (не содержащих больше никакой

другой специфической информации о компаниях) за период 1975—1981 гг.

показал, что рынок в среднем положительно реагировал на увеличение ка-

питаловложений и отрицательно — на их сокращение:

8

Office of the Chief Economist. Institutional Owners, Tender Offers, and Long-Term Invest-

ment. Washington, DC: Securities and Exchange Commission, 1985.

9

J. McConnell and С MuscareUa. Corporate Capital Expenditure Decisions and the Market

Value of the Firm //Journal of Financial Economics. 1985. March. P. 399—422.

Размер Доходность

выборки с поправкой на рынок (в %)

Производственные компании

• увеличение бюджета 273 +1,3

• сокращение бюджета 76 -1,8

Коммунальные предприятия

• увеличение бюджета 39 +0,4

• сокращение бюджета 17 -0,8

102 Часть первая. Стоимость компании и задачи менеджера

В результате этого анализа выяснилось также, что подобная ситуация

типична для всех отраслей, за исключением нефте- и газодобычи. Похоже,

рынок в то время не верил, что вложения в разведку и разработку нефте-

газовых месторождений — это прибыльные инвестиции. Если вспомнить о

последующем падении нефтяных цен и о высокой себестоимости добычи в

Соединенных Штатах (по сравнению с другими частями света), то, видимо,

придется признать, что рынок тогда оказался прав. Во всяком случае со-

вершенно очевидно, что рынок вовсе не склонен произвольно наказывать

компании за долгосрочные инвестиции.

О том же свидетельствует еще одно исследование, проведенное

Вулриджем

10

. Изучив двухдневную реакцию фондового рынка на объявле-

ния 634 компаний о стратегических инвестициях, он выявил крайне поло-

жительный ответ на все рассмотренные типы инвестиций:

И наоборот, отказ компаний от бесплодных инвестиций (списание таких

инвестиций) тоже встречает благосклонный отклик со стороны рынка,

несмотря на кратковременные отрицательные последствия этой меры

для прибыли. Хотя сложная природа процедуры списания инвестиций не

позволяет провести полноценный статистический анализ, Мерсер, изучив

40 крупных списаний за период с 1984 по 1986 г., обнаружил, что в 60%

случаев списание привело к росту цены акций

11

. Более того, цены акций

возросли и в 75% случаев, когда списание инвестиций происходило в

результате ликвидации целых предприятий.

Операции, связанные с изменением долговой нагрузки, и их влияние

на цену акций и прибыль на акцию лишний раз подтверждают тот

факт, что рынок ценит деньги, а не прибыли. Коупленд и Ли изучили

161 предложение об обмене ценных бумаг, включая свопы с акциями,

за период 1962—1984 гг.

12

Это исследование показало, что изменение

прибыли на акцию вследствие такого рода операций не имеет никакого

значения. Единственное, что имеет значение, — повышается или снижается

в итоге долговая нагрузка. Ниже вы видите средние изменения цены акций

10

J. R. Woolridge. Competitive Decline and Corporate Restructuring: Is a Myopic Stock Market

to Blame? //Journal of Applied Corporate Finance. Spring 1988. Vol. 1. № 1. P. 26-36.

11

G. Mercer. A Review of Major Corporate Writeoffs, 1984-86. McKinsey & Co., 1987.

12

T. Copeland and W. H. Lee. Exchange Offers and Stock Swaps - New Evidence // Financial

Management. Autumn 1991. Vol. 20. № 3. P. 34-48.

Тип инвестиций Размер Кумулятивная

выборки

двухдневная доходность

с поправкой на рынок (в %)

Капиталовложения 260 +0,35

Производственные стратегии 168 +0,84

Расходы на НИОКР 45 +1,20

Совместные предприятия 161 +0,78

В целом по выборке 634 +0,71

5. Деньги — всему голова ЮЗ

после объявления таких операций относительно изменения рыночного

индекса (числовые данные — в %):

Операции, повышающие

Операции, снижающие

прибыль на акцию прибыль на акцию

Операции, повышающие

долговую нагрузку 3,77 8,41

Операции, снижающие

долговую нагрузку -1,18 -0,41

Операции, снижающие долговую нагрузку, в среднем вызывали отри-

цательный сдвиг в цене акций, независимо от их воздействия на прибыль

на акцию. Более того, по мнению Коупленда и Ли, направление движения

цены акций вероятнее всего объясняется тем, что инвесторы воспринима-

ют операции, изменяющие долговую нагрузку, как сигнал от менеджеров

о будущих изменениях денежного потока. Например, если сотрудники

корпорации стремятся увеличить свою долю в собственности компании, то

такая операция, возможно, указывает на ожидаемое увеличение будущего

денежного потока.

СЛЕДСТВИЯ НЕЭФФЕКТИВНОСТИ РЫНКА

ДЛЯ КОРПОРАТИВНОГО МЕНЕДЖЕРА

Иногда менеджеры приводят свидетельства рыночной неэффективности,

оправдывая ими свою уверенность в иррациональном поведении фондового

рынка. Такие менеджеры утверждают, что коль скоро даже научные иссле-

дования обнаруживают несовершенства в работе рынка, любые доводы в

пользу метода дисконтированного денежного потока не согласуются с ре-

альной жизнью. Мы же со своей стороны утверждаем, что даже если рынок

временами и проявляет неэффективность, менеджерам в принятии решений

следует исходить из предпосылки, что рынок эффективен.

С тех пор как умные головы впервые выдвинули гипотезу эффективно-

сти рынка, прошло больше 30 лет. Но и по сей день она остается одной из

самых спорных и обсуждаемых концепций в экономической науке, чтобы

не сказать во всем цикле общественных наук

13

. К тому же она одна из самых

превратно понятых. Как искренне считают многие деловые люди, эффек-

тивность рынка означает, что рынок всегда «все понимает правильно». Но у

теории эффективности рынка гораздо более скромные претензии. Попросту

говоря, рынок эффективен, если всякая новая информация быстро или

даже мгновенно получает отражение в цене акций. Главный смысл этого

в том, что инвесторам очень трудно «переиграть» рынок, если только они

13

Превосходный обзор прежних и нынешних дискуссий вокруг эффективности рынка

см.: R. Ball. The Theory of Stock Market Efficiency: Accomplishments and Limitations //

D. Chew, Jr. (ed.). The New Corporate Finance. New York: McGraw-Hill, 1999. P. 35-48.

104 Часть первая. Стоимость компании и задачи менеджера

не располагают более обширной или точной информацией, нежели рынок

в целом. Торговые стратегии, вроде непрерывной купли-продажи, едва ли

способны обеспечить доходность выше рыночной.

Как только ученые осмелились предположить, что фондовый рынок

ведет себя эффективно, исследователи рьяно принялись выискивать анома-

лии, дабы опровергнуть этот тезис. Хотя время окончательных выводов

еще не пришло, справедливости ради надо признать, что некоторые анома-

лии действительно были обнаружены. Для нашей темы здесь важен один

вопрос. Что следует из неэффективности рынка для инвесторов и корпора-

тивных менеджеров?

Очевидное следствие для инвесторов: несовершенства рынка открывают

перед ними возможности делать деньги. Однако, чтобы воспользоваться

такими возможностями, инвесторы должны располагать громадными

вычислительными мощностями и обладать способностью непрерывно и

ежесекундно совершать сделки с акциями. При всех несовершенствах рын-

ка извлечь из них выгоду под силу лишь самым крупным и расторопным

инвесторам. В любом случае, едва такие несовершенства становятся обще-

известны, они, как правило, исчезают и начинается поиск новых.

А каковы следствия рыночной неэффективности для корпоративных

менеджеров? Коль скоро цена акций вашей компании в конце концов

возвращается к долгосрочной стоимости ее денежного потока, в принятии

стратегических решений вы вполне можете полагаться на модель дискон-

тированного денежного потока. Единственное, о чем вам действительно

следует беспокоиться, — это долговременная динамика акций вашей ком-

пании, а, уж конечно, не о том, что на этой неделе они оказались недооце-

нены на 5%.

Разумеется, если вы способны систематически выявлять случаи, когда

акции вашей компании оценены неверно, то можете попытаться восполь-

зоваться этой информацией, чтобы определить, в какой момент вам лучше

продавать больше акций (или употребить акции для оплаты поглощения),

а в какой — выкупать акции обратно. Однако когда дело доходит до страте-

гических решений, все факты недвусмысленно свидетельствуют о том, что

поведение рынка лучше укладывается в модель дисконтированного денеж-

ного потока, нежели в бухгалтерскую модель.

РЕЗЮМЕ

Менеджеры, применяющие для оценки стоимости метод дисконтирован-

ного денежного потока и, значит, уделяющие должное внимание наращи-

ванию долгосрочного свободного денежного потока, будут вознаграждены

повышением цены акций их компании. Свидетельства, которые дает рынок,

более чем убедительны. Наивная увлеченность бухгалтерской прибылью

зачастую ведет к принятию решений, разрушающих стоимость.

ГЛАВА 6

Создание

стоимости

Б

ольшинство акционерных компаний сегодня ставит перед собой задачу

создавать стоимость для своих акционеров. Для многих менеджеров

вопрос заключается не в том «Почему мы должны создавать стоимость?», а

в том «Как нам создавать побольше стоимости?». Применительно к разным

сферам деятельности этот вопрос может звучать по-разному, например:

• Как нам выработать набор целевых нормативов, которые

содействовали бы достижению нашей основной цели —

созданию стоимости для акционеров?

• Как нам согласовать наши управленческие процессы с задачей

создания стоимости?

• Как нам структурировать наши программы материального поощрения?

Особая благодарность Сузане Нолен — соавтору этой главы. В главе использован мате-

риал из работы «Making Value Happen», подготовленной группой сотрудников компа-

нии McKinsey, в числе которых Петри Аллас, Стив Вир, Ричард Бенсон-Армер, Парки

Бонистил, Ричард Доббс, Джон Холл, Йоханна Лавуа, Сузана Нолен, Невилл Сол-

келд, Бас ван дер Бругг, Кристина Воллшлагер. Исследование на тему «Performance

Ethics», возглавляемое Уорреном Стрикландом, тоже оказало существенную помощь

в раскрытии темы.

105

106 Часть первая. Стоимость компании и задачи менеджера

• Как нам встроить принципы стоимостного мышления в общую

корпоративную культуру на всех уровнях?

Компаниям, желающим внедрить у себя систему управления,

ориентированного на стоимость, можно предложить несколько методик.

Некоторые из них опираются главным образом на оценку результатов

деятельности, другие носят более масштабный характер и охватывают

стратегию, финансы и организационную структуру бизнеса. Одни

сулят практически немедленный эффект, тогда как другие требуют

от менеджеров готовности посвятить себя многолетним программам

модернизации. Для одних нужны огромные массивы данных и громоздкие

учетно-информационные системы, чем они весьма напоминают программы

планирования образца 1960-х годов; в других же можно обойтись

минимальным объемом бумажной работы.

Вне зависимости от избранной методики не все компании добиваются

успеха в реализации таких программ. Мы изучили общую доходность для

акционеров в выборке компаний, объявивших о переходе на стоимостные

принципы управления. После этого объявления лишь треть из них превзош-

ла уровень отраслевого индекса более чем на 5%, причем такое положение

сохранялось на протяжении трех, пяти и 10 лет. Мы предполагаем, что

многие компании рассматривают переход к управлению, ориентированно-

му на стоимость, как единоразовый проект, а не как долгосрочный процесс

преобразований, и в силу этого пожинают весьма скудные плоды.

Ключевая проблема не в том, имеется ли у компании специальная про-

грамма управления, ориентированного на стоимость. Вернее подходить

к этой проблеме иначе: источником стоимости служит комплекс взаимо-

связанных видов деятельности, которые в большинстве компаний уже

налажены; главное, в какой мере эти виды деятельности приспособлены

для создания стоимости и в какой мере ценности и поведение, способству-

ющие созданию стоимости, встроены в «образ жизни» компании. Эта глава

описывает, как выглядит компания, где активно применяются стоимостные

принципы управления, и с чего следует начинать фирме, которая хочет до-

стичь в этом деле высоких результатов.

Главная предпосылка создания стоимости заключается в том, что основу

всех действий компании образует стоимостное мышление, которое, в свою

очередь, складывается из двух составляющих — системы измерения (оцен-

ки) стоимости и стоимостной идеологии.

Коренной вопрос, связанный с измерением стоимости, сводится к тому,

понимают ли менеджеры, каким образом компании создают стоимость и как

фондовый рынок оценивает компании. Умеют ли менеджеры поддерживать

равновесие между долгосрочными и краткосрочными целями или их инте-

ресуют только ближайшие результаты? Учитываются ли альтернативные

издержки привлечения капитала при оценке деятельности компании? На

какие критерии опирается принятая в компании система оценки результа-

6. Создание стоимости Ю7

т0

в - на экономические или на бухгалтерские? (В главах 3 и 4 подробно

разбирались экономические подходы к измерению стоимости.)

Стоимостная идеология отражает заинтересованность высшего руко-

водства компании в создании стоимости для акционеров. Такая идеология

проявляется в образе мыслей и в поведении генерального директора. Вот

только один аспект: действительно ли директор стремится создавать как

можно больше стоимости или он хочет создавать лишь столько стоимо-

сти, сколько нужно, чтобы унять слишком ретивых акционеров. Еще один

аспект: как директор воспринимает управление, ориентированное на стои-

мость, — как стиль жизни или всего лишь как кратковременный единоразо-

вый проект. Например, сэр Брайан Питман, председатель правления Lloyds

TSB Group, уже в 1980-х годах поставил перед своей компанией задачу удваи-

вать цену акций каждые три года, а в 1998 г. заявил: «Мы готовы к преобра-

зованиям ради того, чтобы вдвое увеличить стоимость компании — и чтобы

тем самым раздвинуть рамки наших сегодняшних возможностей»

1

.

И наконец, нацеленный на стоимость руководитель не боится прини-

мать непопулярные решения, если они сулят максимальное наращивание

стоимости для акционеров в долгосрочной перспективе. Так, в конце

1980-х годов аналитики подвергли жесткой критике компанию Pfizer за

большие расходы на НИОКР. Но когда в 1990-х эти расходы обернулись

лавинообразным ростом продаж, рынок вознаградил Pfizer за терпение са-

мой высокой ценой акций среди всех фармацевтических компаний. Почти

у всех фирм, преуспевших в управлении, ориентированном на стоимость,

первейшим и решающим фактором этого успеха стала приверженность выс-

шего руководства идее стоимости для акционеров.

Как показывает рисунок 6.1, есть шесть важных областей управленче-

ской деятельности, которые, будучи проникнуты стоимостным мышлени-

ем, помогают компании сосредоточить усилия на создании стоимости. Для

этого компания должна:

1) подкреплять свои идейные установки четкими количественными

нормативами создания стоимости;

2) строго придерживаться такого подхода к управлению своим

бизнес-портфелем, который максимизирует стоимость (не пренебрегая

в случае необходимости и радикальной реструктуризацией);

3) удостовериться в том, что ее организационная структура и культура

подчинены цели создания стоимости;

4) досконально изучить ключевые факторы стоимости, присущие

каждому из ее хозяйственных подразделений;

5) наладить эффективное управление своими подразделениями,

устанавливая для них всеобъемлющие целевые нормативы

и строго контролируя результаты деятельности;

1

A. Morgan and P. Bose. Banking on Shareholder Value: An Interview with Sir Brian Pitman,

Chairman of Lloyds TSB // McKinsey Quarterly. 1998. Vol. 2. P. 96-105.