Коупленд Т., Коллер Т. Стоимость компаний - оценка и управление

Подождите немного. Документ загружается.

388 Часть третья. Прикладные аспекты оценки стоимости

тическое перенесение WACC материнской компании на денежный поток в

иностранной валюте. Что касается первой ошибки, то корректировки ad hoc

в стремлении отразить в ставке дисконтирования политические риски, а

также риски зарубежного инвестирования или колебания валютных курсов

совершенно недопустимы. Как мы поясним в главе 19, политические риски

лучше всего учитывать в оценке ожидаемых денежных потоков, взвешивая

эти риски по вероятности осуществления того или иного сценария. Риски,

связанные с валютными курсами или зарубежными инвестициями, хорошо

«улавливает» курс «спот»; причем это абсолютно симметричные риски:

повышение и снижение покупательной способности денег равновероятны.

Что касается второй ошибки, то должно быть понятно: если денежный по-

ток прогнозируется в единицах иностранной валюты, то и дисконтировать

его следует по ставке соответствующей зарубежной страны, ибо такая ставка

отражает альтернативные издержки привлечения капитала в этой стране,

включая ожидаемую инфляцию и рыночную премию за риск.

Целевая структура капитала подразделения — это выраженная в ры-

ночных ценах комбинация источников финансирования, которой подраз-

деление придерживалось бы в долгосрочной перспективе, будучи самосто-

ятельной независимой фирмой. Фактическая структура капитала, устанав-

ливаемая подразделению материнской компанией, может существенно

отличаться от целевой структуры. К примеру, из налоговых соображений на

подразделение может быть возложено долговое бремя. Налоговый эффект

такого рода схем трансфертного ценообразования учитывается в оценке

ожидаемого денежного потока, и при определении ставки дисконтирования

не следует дублировать поправку на этот эффект.

ДЕЙСТВИЕ 4: ДИСКОНТИРОВАНИЕ ДЕНЕЖНОГО ПОТОКА

Определив средневзвешенные затраты подразделения на капитал, вы може-

те приступать к дисконтированию свободного денежного потока, прогноз

которого вы составили на этапе 2, и к переводу его в родную валюту мате-

ринской компании. В таблице 17.7 показан ожидаемый свободный денеж-

ный поток британского подразделения. Он дисконтируется к приведенной

стоимости по WACC подразделения, которые мы принимаем за 11,8%, и

затем переводится в доллары умножением приведенной стоимости, выра-

женной в фунтах стерлингов, на обменный «спот»-курс фунта к доллару*.

* Правильнее было бы сказать: «...умножением... на обменный «спот»-курс в прямой

котировке фунта к доллару или на единицу, деленную на обменный «спот»-курс в

косвенной котировке фунта к доллару». Прямая котировка указывает количество

долларов, эквивалентное 1 ф. ст. (т. е. на сколько долларов можно обменять 1 ф. ст.),

косвенная котировка указывает количество фунтов стерлингов, эквивалентное 1 дол.

Используемое в таблице 17.7 значение 0,63 — это обменный курс в косвенной коти-

ровке. Следовательно, при переводе приведенной стоимости из фунтов стерлингов в

доллары действие, обозначенное в предпоследней строке таблицы как « ÷ 0,63», более

строго можно записать как «х(1 ÷ 0,63)». — Примет, наугногоредактора.

17. Оценка зарубежных подразделений 389

Таблица 17.7. Оценка стоимости: британское подразделение

Гол

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

Продленная стоимость

Свободный

денежный поток

(в

ф.

ст.)

100

115

130

142

160

180

196

225

252

280

2653

Коэффициент дисконтирования

при иностранной ставке 11,8%

0,8945

0,8000

0,7156

0,6401

0,5725

0,5121

0,4580

0,4097

0,3665

0,3278

0,3278

Приведенная стоимость в ф. ст.

«Спот»-курс £/$

Приведенная стоимость в дол.

Приведенная

стоимость

(в

ф.

ст.)

89,45

92,01

93,03

90,89

91,60

92,18

89,78

92,18

92,35

91,78

869,61

1784,86

+0,63

2833,1

Здесь следует сделать одно предостережение: поскольку вы дисконти-

руете денежный поток подразделения, его приведенная стоимость в родной

валюте материнской компании (в нашем примере — в долларах) может ока-

заться иной, если в стране, где действует подразделение, установлены огра-

ничения на экспатриацию денежных потоков обратно материнской компа-

нии. Хотя зачастую можно найти пути в обход этих ограничений (к примеру,

бартер или трансфертные цены), все равно нужно помнить, что стоимость

подразделения для материнской компании зависит от величины и времени

поступления свободного денежного потока (или его эквивалента).

ЭФФЕКТ ХЕДЖИРОВАНИЯ ВАЛЮТНЫХ КУРСОВ

Концептуально хеджирование представляет собой довольно сложную

проблему, главным образом потому, что ему трудно найти теоретические

обоснования с точки зрения выгод для акционеров. Нет ничего необычного

в том, что многонациональные компании имеют множество форвардных

контрактов на иностранную валюту, посредством которых они защищают-

ся от неожиданных колебаний валютных курсов. Хотя подобная практика

предназначена для снижения валютных рисков, она сама сопряжена с рис-

ком и нередко приводит к бедственным последствиям, хорошо известным

по громким публикациям. Скажем, компания Volkswagen потеряла на этом

200 млн дол., a Spectra Physics в результате неудачных валютных сделок по-

несла убытки на сумму всей годовой прибыли. Зачастую менеджеры либо

хеджируют не те риски, какие следует, либо попросту забывают о том, что

злоупотребление крупными хеджинговыми сделками, по сути, означает

390 Часть третья. Прикладные аспекты оценки стоимости

спекуляцию на свой страх и риск. Но есть и другие средства хеджирования.

Если ожидается обесценение местной валюты, компания может защитить-

ся от этого несколькими способами: держать меньше местной валюты и

рыночных ценных бумаг; растянуть оплату кредиторской задолженности;

выставлять счета за свой экспорт в иностранной валюте, а счета за импорт

оплачивать внутренней валютой; ужесточить условия торгового кредита в

иностранной валюте; брать больше займов в иностранной валюте.

До 1990-х годов издавалось мало литературы по хеджированию, да

и та была весьма отрывочной. Большинство авторов писали либо о хед-

жировании отдельных сделок (таких как продажа товаров с отсрочкой

оплаты), либо об общем уменьшении изменчивости денежных потоков

(снижении дисперсии). С недавних пор такой фрагментарный подход сме-

нился обстоятельным анализом способов максимизации стоимости, когда

сравниваются издержки и выгоды различных хеджинговых программ. Из

этого анализа следует, что не всякой компании нужно прибегать к хеджи-

рованию. И, кстати, не всякая это делает. Остается только понять, на каком

основании компания должна принимать решение, заниматься ли ей хеджи-

рованием и, если да, какую форму избрать и какой коэффициент хеджиро-

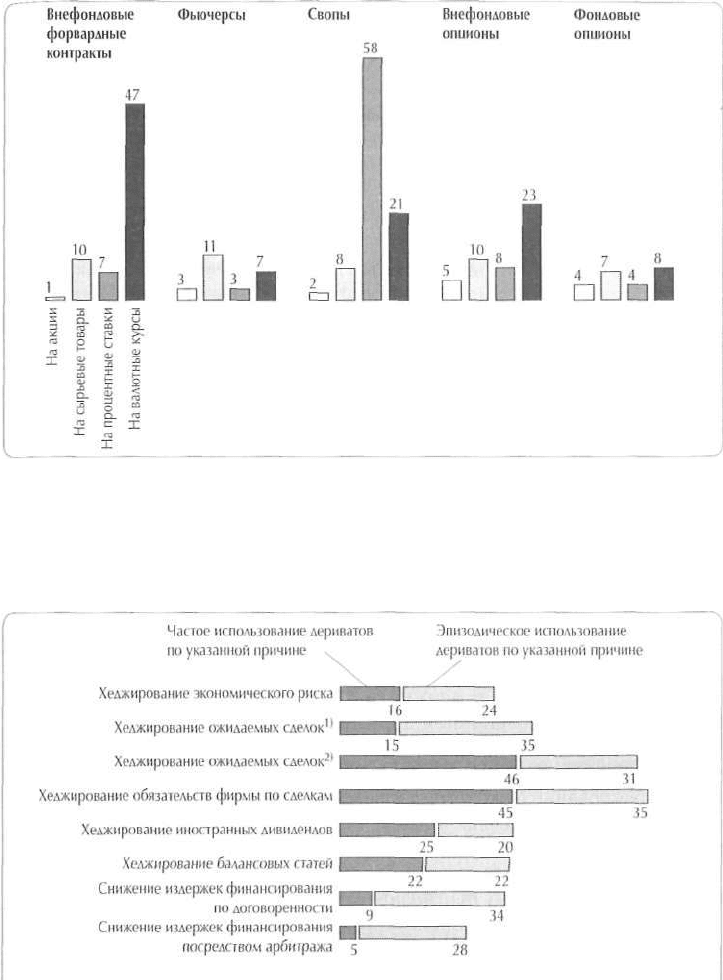

вания в этом случае уместен. Рисунок 17.3 иллюстрирует результаты опроса

530 нефинансовых компаний, посвященного использованию производных

финансовых инструментов (дериватов) для хеджирования рисков

4

. Среди

опрошенных компаний 35% пользовались дериватами для хеджирования,

а в этой группе 47% пользовались внефондовыми форвардными контрак-

тами. Предпочтения тех или иных форм хеджирования сделок показаны на

рисунке 17.4. Типичная практика сводится к тому, чтобы выявить конкрет-

ный источник валютного риска и затем уравновесить его соответствующим

форвардным контрактом или опционом. Проблема здесь в том, что при

таком подходе учитываются не все денежные потоки (и фактически ком-

пания может остаться незащищенной). Но даже если бы удалось охватить

все денежные потоки, некоторые из них, в первую очередь кредиторская

и дебиторская задолженность, не поддаются точному прогнозированию.

В результате хеджирование все равно может оказаться неэффективным.

Если говорить о сокращении чистого риска (изменчивости), то в таком

случае эффективность хеджирования выражается относительным умень-

шением дисперсии хеджируемой переменной (обычно операционного

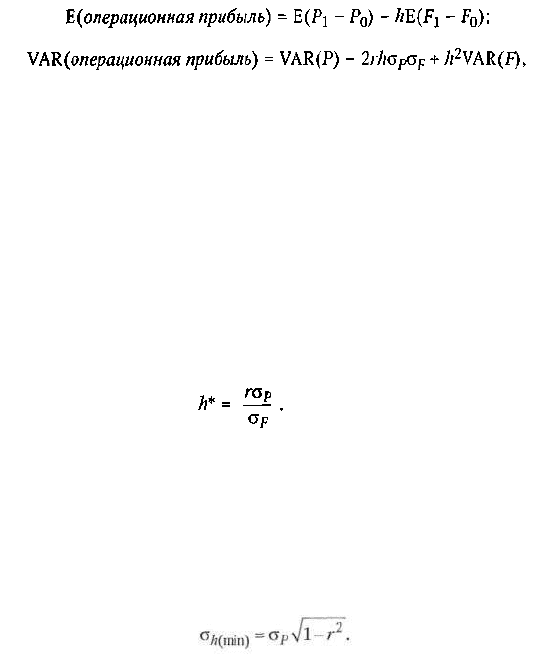

денежного потока компании). Здесь никак не обойтись без математики.

Определим хеджируемую позицию компании как изменение операционно-

го денежного потока минус коэффициент хеджирования (/г), умноженный

на изменение стоимости форвардной позиции:

Операционная прибыль = (P

1

- Р

0

) - h(F

1

- F

0

).

4

Bodnar, Hayt, Marston, and Smithson. Wharton Survey of Derivatives Usage by U.S. Non-

financial Firms // Financial Management. 1995. Summer. P. 104—114.

17. Оценка зарубежных подразделений 391

Рисунок 17.3. Использование производных финансовых инструментов

для управления рисками (числовые данные — в %)

Рисунок 17.4. Причины для использования производных

финансовых инструментов (числовые данные обозначают число фирм,

пользующихся дериватами, в %)

1)

На срок более 12 месяцев.

2)

На срок менее 12 месяцев.

Источник: Bodnar, Hayt, Marston, and Smithson. Wharton Survey of Derivatives Usage by U.S.

Nonfinancial Firms.

392 Часть третья. Прикладные аспекты оценки стоимости

Отсюда ожидаемый хеджируемый денежный поток и его дисперсию можно

выразить следующим образом:

где P

1

- Р

0

— изменение операционной прибыли;

F

1

- F

0

— изменение цены форвардного или фьючерсного контракта;

h — минимизирующий дисперсию коэффициент хеджирования;

VAR(P) — дисперсия операционного денежного потока;

VAR(F) — дисперсия денежной отдачи от форвардного или фьючерсного

контракта;

r

2

— корреляция между операционным денежным потоком

и денежной отдачей от форвардного или фьючерсного контракта.

Взяв производную дисперсии операционной прибыли по коэффициенту

хеджирования (h) и приравняв ее к нулю, найдем оптимальный коэффици-

ент хеджирования для портфеля с минимальной дисперсией:

Заметьте, что здесь присутствует линейная регрессия операционной прибы-

ли по прибыли (убытку) на форвардных контрактах. Подставив оптималь-

ный коэффициент хеджирования в формулу дисперсии, мы увидим, что

среднее квадратическое отклонение хеджингового портфеля с минималь-

ной дисперсией зависит от корреляции между операционной прибылью и

прибылью (убытком) на форвардных контрактах:

Допустим, значение r

2

должно быть равно 60%, чтобы дисперсия не-

хеджированной операционной прибыли снизилась на 37%. А при значе-

нии r

2

, равном 90%, дисперсия уменьшается примерно на 68%. Это озна-

чает, что вне зависимости от оптимального коэффициента хеджирования

само хеджирование будет эффективным только при условии очень тесной

корреляции между операционной прибылью и денежной отдачей от фор-

вардных контрактов. На практике эффективное хеджирование сильно за-

труднено тем, что дебиторская и кредиторская задолженность не поддается

сколько-нибудь точному прогнозированию.

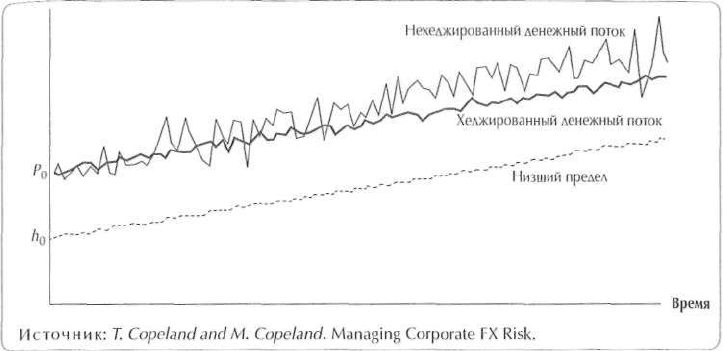

Даже если ваша компания неукоснительно придерживается оптималь-

ного коэффициента хеджирования, издержки хеджирования все равно мо-

гут перевешивать его выгоды. Взгляните, к примеру, на рисунок 17.5, где

изображен операционный денежный поток компании, динамика которого

носит характер случайного блуждания (это принято называть Гауссовским

или Винеровским процессом), с началом в точке Р

0

и положительным

17. Оценка зарубежных подразделений 393

Рисунок 17.5. Динамика денежного потока и его низшего предела

с течением времени

сдвигом, отражающим ожидаемый рост. Если эта кривая коснется низшего

предела, представленного восходящей линией с началом в точке /г

0

, это

будет означать, что фирма несет разрушительные издержки (такие как

потеря клиентов и/или талантливых менеджеров либо утрата инвестици-

онных возможностей), а то и вовсе близка к банкротству.

Хеджирование оказывает двоякое влияние на операционный денежный

поток. Желательный эффект заключается в уменьшении колебаний денеж-

ного потока. Как видите, кривая, отображающая хеджированный денежный

поток, отличается гораздо меньшей изменчивостью. Нежелательный эф-

фект заключается в том, что хеджирование уменьшает угол наклона линии

денежного потока. Следовательно, максимизирующий стоимость подход к

хеджированию сводится к сравнительному анализу ожидаемых издержек

и выгод этого процесса. В статье Т. и М. Коуплендов такой подход описан

очень подробно и обстоятельно

5

, здесь же мы вкратце остановимся на его

прикладных аспектах. Ожидаемые выгоды хеджирования представляют

собой приведенную стоимость изменения вероятности пересечения низ-

шего предела, умноженную на издержки такого пересечения (т. е. ожидае-

мые издержки банкротства). Издержки хеджирования — это приведенная

стоимость ожидаемых совокупных затрат на хеджирование от настоящего

времени до ожидаемого момента пересечения низшего предела. Вероятный

и даже типичный вывод, к какому приводит подобный анализ: ожидаемый

момент, когда нехеджированный денежный поток упадет до низшего пре-

дела, настолько отдален во времени, что даже при небольших ожидаемых

5

См.: Т. CopeJand and M. Copeland. Managing Corporate FX Risk: A Value-Maximizing

Approach // Financial Management. Vol. 28. № 3.1999. Autumn. P. 68—75.

394 Часть третья. Прикладные аспекты оценки стоимости

издержках хеджирования (скажем, 50 базовых пунктов в год) они все же

перевешивают ожидаемые выгоды. Решение о том, следует ли компании

прибегать к хеджированию, зависит от изменчивости и темпов роста нехед-

жированного денежного потока; исходного коэффициента покрытия про-

цента, определяемого расстоянием между начальными точками денежного

потока и низшего предела; эффективности хеджирования (насколько оно

уменьшает дисперсию); издержек банкротства; издержек хеджирования.

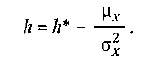

На тот случай, когда с учетом всех этих обстоятельств хеджирование

признается целесообразным, Т. и М. Коупленды предлагают оптимальный

коэффициент хеджирования. Он равен исходному оптимальному коэффи-

циенту (h*), выведенному из регрессии нехеджированной операционной

прибыли по денежной отдаче от форвардных контрактов, за вычетом го-

довых издержек хеджирования (μ

х

), деленных на дисперсию стоимости

форвардных контрактов (σ

х

):

Из этого максимизирующего стоимость подхода к хеджированию следу-

ет, что высокоприбыльные и достаточно ликвидные фирмы меньше нужда-

ются в хеджировании, нежели другие фирмы той же отрасли, имеющие бо-

лее низкий коэффициент покрытия процента, более медленные темпы роста

операционной прибыли или более высокие издержки банкротства. Отсюда

вывод: хеджирование — это не всегда лучший выход из положения.

РЕЗЮМЕ

Почти весь материал этой главы описывает процесс стоимостной оценки

на условном примере британского подразделения многонациональной

материнской компании, расположенной в США. Проанализировав преж-

де всего результаты прошлой деятельности подразделения, мы затем

составили прогноз всех денежных потоков, где бы они ни возникали, в

соответствующей каждому (исходной) валюте. Далее мы перевели эти

денежные потоки (по годам) в фунты стерлингов — валюту британского

подразделения, воспользовавшись для этой цели прогнозом будущих об-

менных курсов «спот». После того как свободный денежный поток (все его

составляющие) выражен в стерлинговом эквиваленте, он дисконтируется

к приведенной стоимости по средневзвешенным затратам подразделения

на капитал. И наконец, стоимость подразделения, выраженная в фунтах

стерлингов, переводится в доллары по «спот»-курсу.

По ходу дела мы коснулись еще нескольких непростых вопросов: зару-

бежных (и внутренних) бухгалтерских стандартов; проблемы трансферт-

ного ценообразования; прогнозирования форвардных валютных курсов;

стоимостного эффекта хеджирования валютных рисков.

ГЛАВА 18

Оценка

компаний

за пределами

США

В

се ли методики и принципы стоимостной оценки, изложенные в преды-

дущих главах, применимы в других странах, помимо США? Абсолютно!

Это не значит, конечно, что все рынки капитала настолько же эффективны,

как в США, или что менеджеры повсюду в мире стремятся к созданию стои-

мости для акционеров. Но наши соображения, касающиеся стоимостной

оценки, помогут всем менеджерам, где бы они ни были, принимать более

толковые стратегические и финансовые решения.

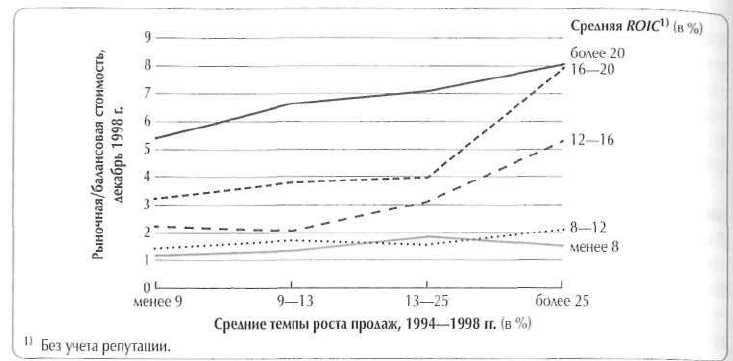

Как мы показали в главе 5, рыночные цены компаний в США под-

тверждают достоверность модели дисконтированного денежного по-

тока. Ситуация в других странах тоже говорит в пользу этой модели.

Рисунок 18.1 иллюстрирует, как рыночная стоимость европейских ком-

паний соотносится с их ROIC и темпами роста. Компании, опережающие

других по уровню ROIC, отличаются и более высокими коэффициентами

рыночная/балансовая стоимость. Компании, растущие быстрее остальных,

тоже имеют более высокие коэффициенты рыночная/балансовая стои-

мость, когда их ROIC превышает WACC.

В настоящей главе мы остановимся на некоторых особенностях стои-

мостной оценки компаний за пределами США. Эти особенности распада-

ются на три категории: бухгалтерский учет, налогообложение и затраты

на капитал. Материал этой главы относится главным образом к Европе,

395

396 Часть третья. Прикладные аспекты оценки стоимости

Рисунок 18.1. Взаимосвязь между рыночной стоимостью,

ROIC и темпами роста в Европе

Японии, Канаде и другим экономически развитым странам. Специфике

стоимостной оценки на развивающихся рынках посвящена глава 19.

РАЗЛИЧИЯ В БУХГАЛТЕРСКОМ УЧЕТЕ

Серьезные различия в бухгалтерских стандартах, принятых в разных стра-

нах, вероятнее всего, сохранятся еще какое-то время, но уже сегодня, по

мере того как все больше компаний выходят со своими акциями на зару-

бежные рынки, началась работа по согласованию этих стандартов. Более

того, растет число стран, позволяющих компаниям на своей территории

пользоваться Международными бухгалтерскими стандартами (далее — IAS)

1

.

Но как бы то ни было, а свободный денежный поток — и, следовательно,

оценка стоимости — не зависит от методов бухгалтерского учета. Соблюдая

процедуру, изложенную в главе 9, вы получите одинаковую величину сво-

бодного денежного потока, какой бы системой учета ни пользовались. Од-

нако при прогнозировании денежного потока мы опираемся на финансовые

коэффициенты, такие как норма прибыли или ROIC. Процедура из главы 9

позволяет устранить некоторые различия в бухгалтерских стандартах, про-

являющиеся в финансовых коэффициентах, — некоторые, но не все.

1

В начале 2000 г. Комиссия по ценным бумагам и биржам США приняла к рассмот-

рению вопрос о том, чтобы разрешить неамериканским компаниям регистрировать

свои акции на биржах США, если они используют в отчетности не американские бух-

галтерские стандарты, a IAS. По нашим прогнозам, в ближайшие 5—10 лет IAS станут

de facto главным бухгалтерским стандартом для крупных компаний повсюду в мире

(кроме США).

18. Оценка компаний за пределами США 397

Таблица 18.1. Сравнение финансовых показателей в разных системах учета:

Hoechst AG, 1996 г. (числовые данные, кроме ROIC, — в млн немецких марок)

Бухгалтерские

показатели

EBIT

Чистая прибыль

Совокупные активы

Совокупный собственный капитал

Экономические

показатели

Германские

стандарты

4013

2 114

55 125

14

508

Германские

стандарты

GAAP

США

3

119

1

090

55

827

15

091

GAAP

США

Расхождение

-894

-1

024

702

583

Расхождение

Скорректированная EBIT 4 520 4 411 -109

NOPLAT 2 378 2 039 -339

Инвестированный капитал, без учета репутации 37 143 37 669 526

Инвестированный капитал, с учетом репутации 46 178 46 880 702

ROIC, без учета репутации (в %) 6,4 5,4 1,0

ROIC, с учетом репутации (в %) 5,1 4,3 0,8

Возьмем для примера Hoechst, германскую химическую и биотехноло-

гическую компанию, которая в 1996 г., ради того чтобы получить регистра-

цию на Нью-Йоркской фондовой бирже, перевела свои годовые финансо-

вые отчеты, изначально составленные по германским бухгалтерским стан-

дартам, на общепринятые бухгалтерские принципы США (далее — GAAP).

Согласно германским стандартам, Hoechst показала чистую прибыль за

1996 г. в размере 2,1 млрд немецких марок. Однако после пересчета по

GAAP чистая прибыль снизилась до 1,1 млрд немецких марок, то есть раз-

ность составила ни много ни мало 1,0 млрд (см. табл. 18.1). При выведении

таких показателей, как NOPLAT, инвестированный капитал и ROIC, расхож-

дение результатов в двух наборах стандартов немного уменьшилось, хотя

окончательно не исчезло. Исчисление по германским правилам учета дало

NOPLAT в размере 2,3 млрд немецких марок, тогда как по американским

правилам — 2,0 млрд. Полностью «примирить» две разные бухгалтерские

системы невозможно, но использование для дальнейших оценок NOPLAT

по крайней мере сокращает разрыв со 100 до 13%.

Основные заслуживающие внимания различия в учете касаются резер-

вов, пенсионных программ, деловой репутации, переоценки основных

средств, отложенных налогов, консолидации, перевода из валюты в валюту.

Резервы

Отчисления в резервы — это неденежные статьи расходов, отражающие бу-

дущие издержки либо ожидаемые убытки. Такие отчисления производятся

из прибыли и образуют соответствующие резервные фонды на стороне обя-

зательств баланса (или списываются с соответствующих активов).