Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

3. Інформаційне забезпечення фінансового менеджменту

Все розмаїття відносин, в яке підприємство вступає з суб’єктами

зовнішнього середовища, базується на фінансовій інформації про це

підприємство, що дозволяє оцінити можливість практичної реалізації свої

економічних інтересів у взаємовідносинах з ним. Фінансова інформація

представляє собою набір даних (в систематизованій певним чином формі) про

стан:

- господарських ресурсів, зобов’язань і фінансових джерел фірми;

- рівня прибутку і витрат, що дозволяють судити про очікувані доходи і

пов’язані з ними ризики;

- оборотів фірми і якості її активів;

- обсягу і якості потоків грошових коштів.

Кожне підприємство розпоряджається трьома потоками фінансової

інформації: нормативною, плановою і фактичною. Однак, зовнішньому

користувачу доступні лише фактичні дані про фінансовий стан підприємства.

Ця обставина ускладнює задачу користувача з розрахунку рівня ризиків,

оскільки найбільш надійний спосіб оцінки рівня ризику, ніж дистанції між

плановими і фактичними даними, зовнішньому користувачу недоступний.

В умовах ринкової економіки попит на фінансову інформацію дуже

високий.

Щоб задовольнити такі різноманітні потреби всіх зацікавлених сторін,

сучасне підприємство мусить конструювати упорядковані потоки своєї

фінансової інформації, її систематизоване подання в залежності від змісту

запиту відповідної групи споживачів з точки зору її корисності.

З іншого боку, фінансова інформація, яка є продуктом праці вищого

менеджменту кожного підприємства, формується, виходячи з ідеї

раціонального управління фінансами. Це об’єктивне за своєю природою

переважне право вищого менеджменту підприємства формувати фінансову

інформацію безперечно нехтує інтересами інших користувачів. Саме ця

обставина – головна причина появи асиметрії фінансової інформації.

Складне переплетіння інтересів різних користувачів інформації

спричиняє побудову фінансової інформації на певних принципах, що

грунтуються на об’єктивних аргументах і максимально задовольняють інтереси

всіх користувачів.

Інформаційне забезпечення процесу управління фінансами – це

сукупність інформаційних ресурсів і способів їх організації, необхідних та

придатних для реалізації аналітичних процедур, які забезпечують фінансову

сторону діяльності підприємства. Його основу становить інформаційна база, до

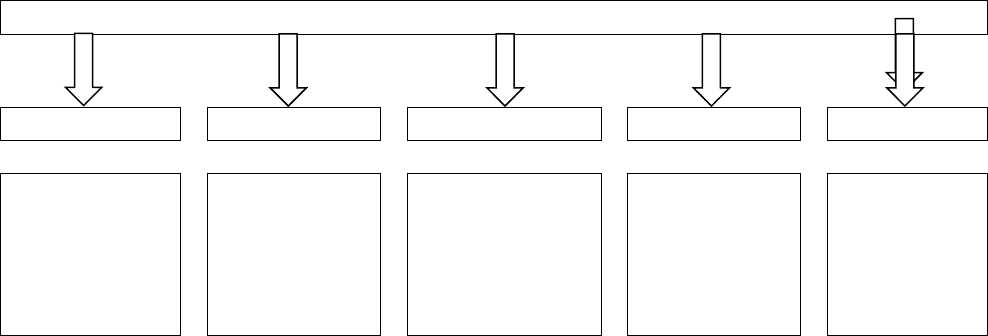

складу якої входять 5 блоків (рис. 1)

11

Інформаційне забезпечення

Блок 1 Блок 2 Блок 3 Блок 4 Блок 5

Відомості

регулятивно-

правового

характеру

Фінансові

відомості

нормативно-

довідкового

характеру

Бухгалтерська

звітність

Статистична

звітність

Несистемні

дані

Рис. 1. Інформаційне забезпечення процесу управління фінансами

Перший блок – це закони, постанови та інші нормативні акти, положення

і документи, які насамперед, визначають правову основу фінансових інститутів,

ринку цінних паперів. Документи, представлені в цьому блоці, мають

обов’язковий для виконання характер.

До другого блоку входять нормативні документи державних органів

(Міністерства фінансів України, НБУ тощо), міжнародних організацій та інших

фінансових інститутів, які містять вимоги, рекомендації та кількісні нормативи

в сфері фінансів до учасників ринку. Не всі документи цього блоку є

обов’язковими для виконання.

Третій блок включає в себе бухгалтерську звітність, що в умовах ринку є

найбільш інформативним та надійним джерелом, яке характеризує майновий та

фінансовий стан підприємства. Склад та структура звітності періодично

змінюються.

Система підготовки і представлення статистичних даних фінансової

сфери (четвертий блок) є виключно важливою для становлення та розвитку

ринкових відносин. Цей розділ інформаційного забезпечення ще не набув

належного розвитку в Україні, але, як свідчить досвід західних країн, саме він є

найбільш вагомим для прийняття фінансових рішень. Зокрема, інформація

цього блоку дуже важлива для юридичних і фізичних осіб, які безпосередньо

зайняті операціями на ринку цінних паперів.

П’ятий блок (несистемні дані) включає в себе відомості, які або не мають

безпосереднього відношення до інформації фінансового характеру, або

виникають поза будь-якою інформаційною системою. До першого типу

належать офіційна статистика загальноекономічної спрямованості, дані

аудиторських компаній тощо. Вважаємо, що поряд з обліково-статистичною

слід було б виділити фінансову інформацію як один з найважливіших видів

інформації.

Щодо організаційного боку інформаційного забезпечення, то він може

бути побудований в залежності від фінансових, технічних та інших

можливостей господарюючого суб’єкта. Він може або використовувати власну

12

інформаційну базу, або поєднувати інформаційні можливості сторонніх

підприємств та організацій з власними, або шукати інші варіанти.

Удосконаленню інформаційного забезпечення системи управління

фінансами сприяють досягнення в області комп’ютеризації. Персональні ЕОМ

вже широко застосовуються в інформаційних процесах як на самому

підприємстві, так і між підприємством та зовнішнім середовищем. Комп’ютери

значно підвищили обсяг інформації, скоротили час на її передачу і підвищили її

якість. Сьогодні інформація перетворилась на один з основних ресурсів

зростання продуктивності праці.

13

Глава 1. УПРАВЛІННЯ ОПЕРАЦІЙНОЮ ДІЯЛЬНІСТЮ

Тема1. УПРАВЛІННЯ ЗАТРАТАМИ ПІДПРИЄМСТВ

1. Класифікація затрат підприємств.

2. Розподіл затрат для визначення собівартості продукції або послуг.

3. Ціна, методи ціноутворення.

1. Класифікація затрат підприємств

Будь-яке підприємство представляє собою складне поєднання

різноманітних ресурсів, організованих та скоординованих з метою виробництва

товарів та послуг. Продукти та послуги виробляються для задоволення попиту.

Тому в широкому розумінні виробництво або виробничо-господарська

діяльність на підприємстві включає всі процеси, необхідні для створення

продукту (розробка, виготовлення) і доведення його до споживача (реклама,

інформація, транспорт, торгівля). Для реалізації цих процесів необхідно

приймати рішення і здійснювати визначені дії.

В ринкових умовах господарювання широкого застосування одержав

розрахунок кінцевих результатів діяльності підприємства за допомогою методу

“Витрати – Обсяг - Прибуток”.

Фінансовий менеджер орієнтується на досягнення високого або

постійного зростаючого прибутку від реалізації. Одержання бажаного

результату залежить від трьох складових витрат на виробництво і реалізацію

продукції, планової ціни одиниці продукції і обсягу реалізації. Взаємозв’язок

складових визначається в процесі операційного аналізу, який також називають

аналізом “Витрати – Обсяг - Прибуток”, тим самим розкриваючи його сутність

дослідження залежності між витратами, обсягом реалізації, ціною і прибутком

підприємства, а також пошук можливостей максимізації прибутку шляхом

вибору найвигіднішого поєднання змінних та постійних витрат.

Основним завданням управління витратами є пошук шляхів

найефективнішого використання наявних обмежених ресурсів за

допомогою планування, калькулювання, обліку і контролю затрат

внутрішньовиробничої діяльності.

Важливою передумовою планування, обліку, калькулювання, прийняття

раціональних управлінських рішень є розуміння різноманітної природи

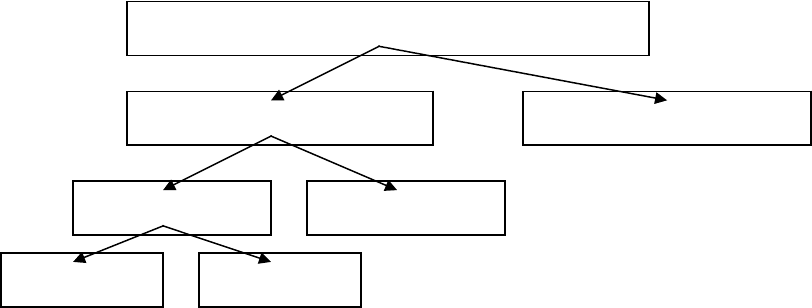

факторів, які впливають на величину прибутку (рис. 2).

14

Рис. 2. Класифікація факторів, які впливають на величину прибутку

Внутрішні фактори поділяються на виробничі і позавиробничі. Виробничі

фактори характеризують наявність і використання засобів і предметів праці,

трудових і фінансових ресурсів і, в свою чергу, поділяються на екстенсивні та

інтенсивні. Екстенсивні фактори впливають на процес одержання прибутку

через кількісні зміни: обсягу засобів і предметів праці, фінансових ресурсів,

часу роботи обладнання, чисельності персоналу, фонду робочого часу тощо.

Інтенсивні фактори впливають на процес отримання прибутку через “якісні”

зміни: підвищення продуктивності обладнання і його якості, застосування

прогресивних видів матеріалів і удосконалення технології їх обробки,

прискорення обертання оборотних засобів, підвищення кваліфікації і

продуктивності праці персоналу, зниження матеріалоємкості продукції,

удосконалення організації праці і більш ефективне використання фінансових

ресурсів тощо.

При здійсненні фінансово-господарської діяльності всі ці фактори

знаходяться в тісному взаємозв’язку і взаємозалежності. “Прямий” вплив на

величину собівартості продукції, а, отже, і прибутку, пов’язаний з тим,

наскільки раціонально і економічно витрачають матеріальні ресурси – адже

частка матеріальних витрат у складі собівартості зазвичай коливається від 60 до

90%.

Класифікація затрат.

1. Наявність детальної інформації про витрати дає можливість:

1) встановити ціну виробів, послуг;

2) оцінити: економічність процентів ефективність використання

ресурсів окремими підрозділами, значимість замовників з погляду

їх внеску у прибуток підприємства.

Залежно від цілей, для них використовують інформацію про затрати, їх

можна класифікувати за трьома напрямками.

Для ефективного управління прибутком слід починати з управління

витратами. Управління витратами – це:

усвідомлення того, де, коли і в яких обсягах витрачаються ресурси

підприємства;

15

Фактори, що впливають на величину прибутку

ЗовнішніВнутрішні

Виробничі Позавиробничі

Екстенсивні Інтенсивні

прогноз того, де, для чого і в яких обсягах необхідно залучати додаткові

фінансові ресурси;

вміння забезпечити максимально високий рівень віддачі від використання

ресурсів.

Управління витратами – це вміння економити ресурси і максимізувати

віддачу від них.

Переваги ефективного управління витратами є наступними:

1) виробництво конкурентноздатної продукції за рахунок більш низьких

витрат і, відповідно, цін;

2) наявність якісної і реальної інформації про собівартість окремих видів

продукції та їх позиції на ринку порівняно з продуктами інших

виробників;

3) можливість застосування гнучкого ціноутворення;

4) надання об’єктивних даних для складання бюджету підприємства;

5) можливість оцінки діяльності кожного підрозділу підприємства з

фінансової точки зору;

6) прийняття обгрунтованих і ефективних управлінських рішень.

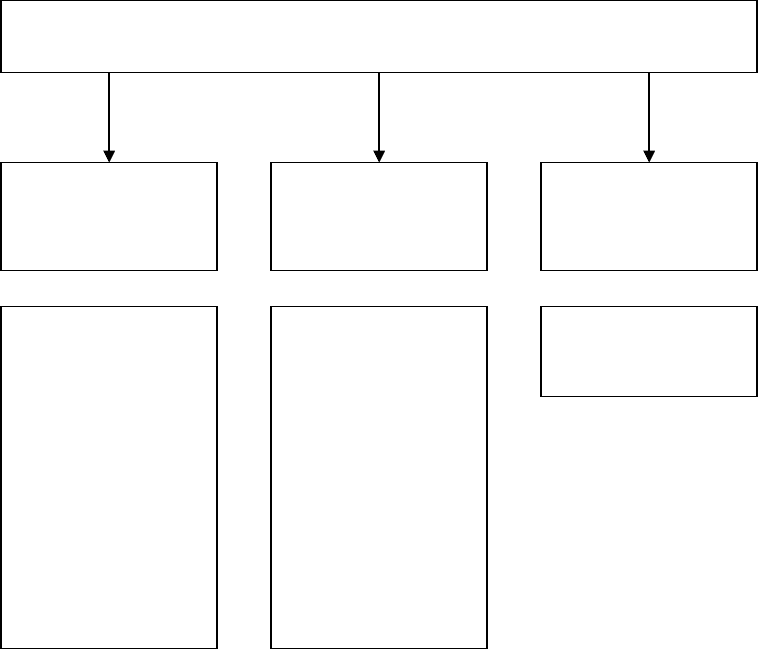

Рис. 3. Класифікація затрат за напрямками

1.1. Згідно з першим напрямком класифікації, для визначення собівартості

та фінансових результатів діяльності підприємства затрати можна

поділити так:

16

Класифікація затрат за напрямками

Для визначення

собівартості і

фінансових

Для прийняття

управлінських

рішень

Для контролю і

регулювання

а) прямі і непрямі

б) затрати на

продукцію і

затрати періоду

в) основні і

накладні

г) за елементами і

статтями затрат

д) ті, що їх вклю-

чають у собівар-

тість, і ті, що їх

невключають

а) постійні,

змінні, змішані

б) релевантні

в) маржинальні й

диференціальні

г) реальні і

можливі

д) альтернативні і

безальтернативні

е) операційні й

адміністративні

Контрольовані й

неконтрольовані

Прямі затрати – це ті, які безпосередньо пов’язані з процесом

виробництва або реалізації продукції (послуги) підприємством. Цей вид затрат

може бути легко віднесений до виду продукту. До прямих затрат належать:

сировина та матеріали;

комплектувальні;

основна заробітна платня робітників;

інші.

А) Непрямі затрати пов’язані з роботою підприємства чи його підрозділів

загалом або з виробництвом декількох видів продукції, їх не можна

безпосередньо віднести на собівартість конкретного виду продукції. До

непрямих затрат відносять:

опалення та освітлення;

оплату праці менеджерів;

амортизацію;

інші.

Б) Затрати на продукцію – це затрати, пов’язані з виробництвом продукції або

з придбанням товарів для реалізації, зокрема:

прямі матеріали;

пряма заробітна плата;

купівельна вартість товарів для реалізації.

Цей вид затрат зараховують до виробничої собівартості продукції.

Затрати періоду - це затрати, прямо не пов’язані з виготовленням

конкретного товару, а належить до того періоду, в якому вони зроблені.

До затрат періоду входять:

адміністративні;

збутові;

маркетингові;

амортизація будівель.

Залежно від мети розрахунку собівартості продукції розрізняють

класифікацію затрат за економічними елементами витрати на виробництво і

за калькуляційними статтями витрат.

Групування витрат за економічними елементами необхідне для аналізу

фінансових результатів господарської діяльності підприємства. Воно

показує, що витрачено і скільки, не вказуючи конкретно, на які потреби, тобто

встановлюють загальну суму витрат на підприємстві, але не конкретизують

напрям затрат безпосередньо на виробництво конкретного виду продукції.

Елементи затрат:

матеріальні затрати;

затрати на оплату праці;

відрахування на соціальні заклади;

амортизаційні відрахування;

решта затрат.

Для розрахунку собівартості одиниці певного виду продукції

використовують класифікацію за калькуляційними статтями витрат. Такий вид

класифікації відображає цільові напрями використання ресурсів і конкретні

17

затрати підприємства на виготовлення і реалізацію одиниці певного виду

продукції.

Стаття витрат:

сировина і матеріали;

відходи, що повертаються у виробництво;

напівфабрикати і послуги;

паливо й енергія на технологічні цілі;

основна заробітна платня виробничих робітників;

додаткова заробітна платня;

відрахування на соціальне страхування;

спеціальні відрахування;

затрати на утримання і експлуатацію обладнання;

загальновиробничі;

загальногосподарські;

решта.

В) Крім того, витрати можна класифікувати на ті, що їх включають у

собівартість, і ті, що не включають у собівартість. Згідно із законом “Про

оподаткування прибутку підприємств”.

У собівартість враховують:

матеріальні затрати;

затрати на оплату праці;

соціальні відрахування;

амортизація;

решту.

Не враховують у собівартість:

плату за землю;

податок на власників транспортних засобів;

оплату інших видів податків;

штрафи і пеню;

збитки від бартерних операцій;

соціальні затрати, решту

1.2. Класифікація затрат для управлінських рішень передбачає таке їх

трактування:

Розподіл затрат на постійні та змінні здійснюється за ознакою залежності

їх від зміни обсягу виробництва або продажів.

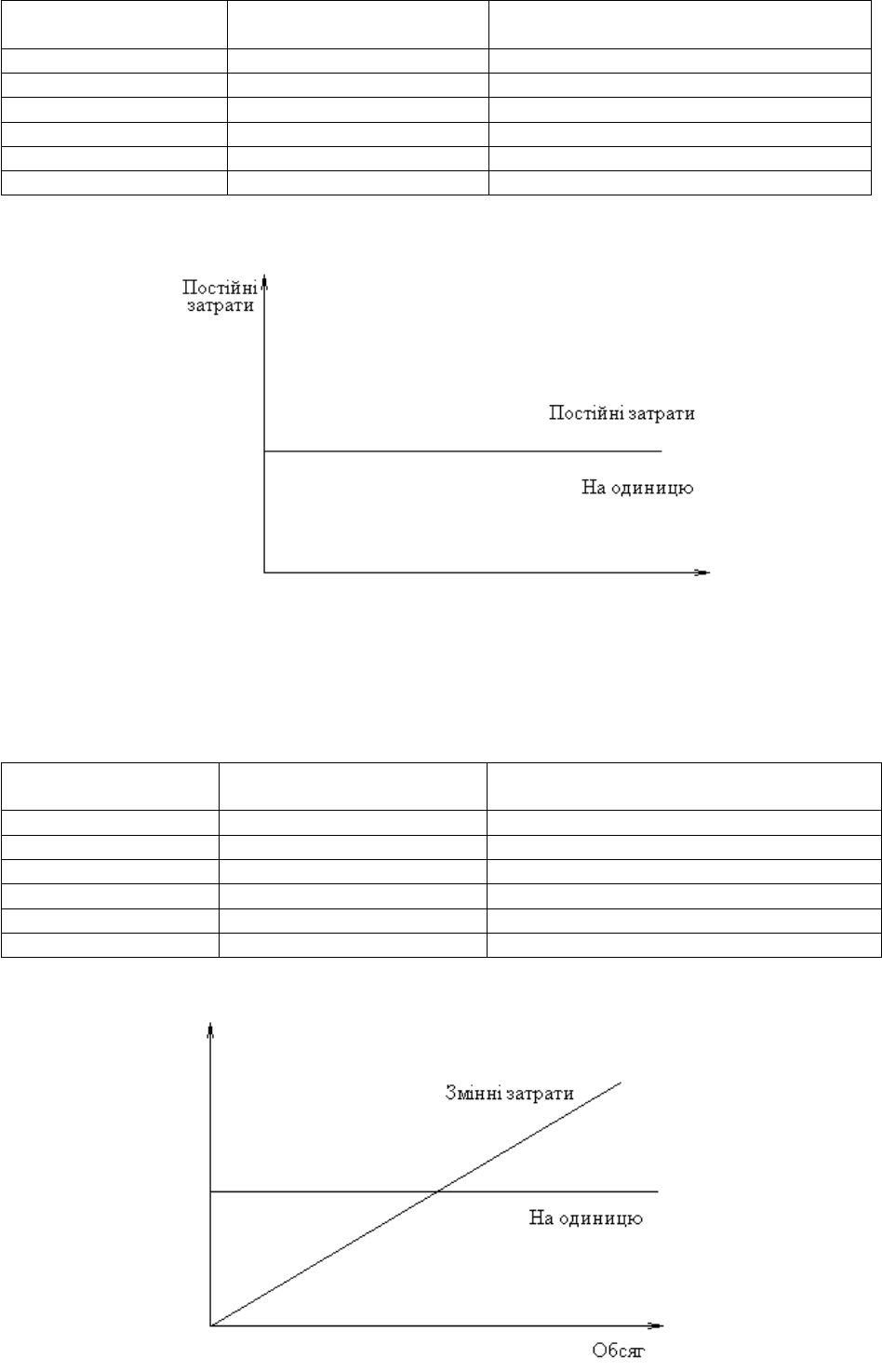

А) Постійні – це витрати, сума яких не змінюється при зміні обсягів

виробництва. Постійні затрати має навіть тоді, коли тимчасово не випускає

продукції. До них належить:

амортизація;

орендна плата;

опалення;

освітлення;

адміністративні затрати.

Змінні – це затрати, загальна сума яких змінюється пропорційно зміні

обсягів виробництва. До них входять:

сировина і матеріали;

комплектувальні;

заробітна платня виробничих робітників;

паливо й енергія на технологічні потреби;

інші.

18

Приклад розподілу постійних витрат

Обсяг виробництва,

шт.

Загальні постійні затрати,

грн.

Постійні затрати на одиницю продукції,

грн./шт

0 1000 Сума збитків 1000

1 1000 1000

2 1000 500

3 1000 333

4 1000 250

5 1000 200

Рис. 4. Постійні затрати та обсяг на одиницю продукту

Приклад розподілу змінних витрат

Обсяг виробництва,

шт.

Загальні змінні затрати, грн. Змінні затрати на одиницю продукції,

грн./шт

0 0 0

1 10 10

2 20 10

3 30 10

4 40 10

5 50 10

19

Рис. 5. Змінні затрати та обсяг на одиницю продукту

Сума постійних та змінних затрат становить валові затрати підприємства.

Валові затрати

(сумарні)

= Постійні затрати + Змінні затрати

Рис. 6. Валові затрати на виготовлення продукції

Окрім того, валові затрати на виготовлення продукції можна поділити на

операційні й додаткові адміністративні.

20

Класифікація валових затрат

Змінні

затрати

Постійні

затрати

Матеріали та комплектувальні

Машини та механізми

Заробітня платня виробничих працівників

Транспортні витрати

Комесійні винагороди

Оренда. Амортизація та лізинг

Освітлення та опалення

Заробітня плата менеджерів

Реклама прибирання та охорона

Страхування

Вартість кредиту

Непередбачені затрати

Податки

Операційні

затрати

Додаткові

адміністратив

ні затрати