Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

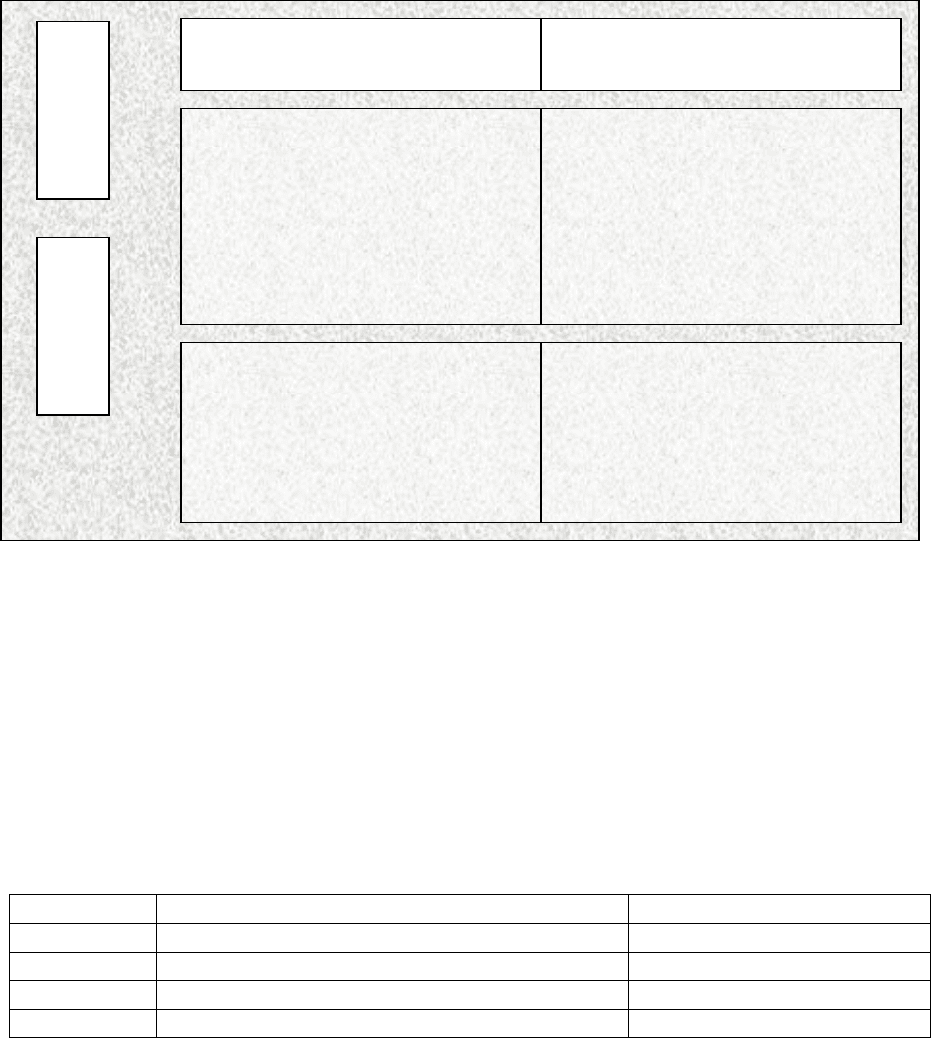

Співвідношення прямих – непрямих затрат

Рис. 7. Приклади розподілу деяких витрат згідно з класифікацією.

До того ж у підприємства можуть виникати затрати, які важко віднести

повністю до постійних чи повністю до змінних. Такі затрати називають

змішаними і їх поділяють за спеціальними методами на постійні та змінні.

Приклад. Підприємство виготовляє та самостійно доставляє продукцію

споживачам. Затрати на доставку є змішані і характеризуються такими даними.

Період Кількість перевезеної продукції, одиниць Затрати на доставку, грн.

І квартал 40000 60000

ІІ квартал 60000 89000

ІІІ квартал 100000 140000

ІV квартал 40000 60000

21

Поточні

Прямі Непрямі

сировина, матеріали,

комплектувальні

енергія на технологічні потреби

комесійні торгівельних агентів

транспортні видатки

витрати на рекламу конкретного

виду продукції

енергія для обладнання

домашнього виробництва

амортизація обладнання для

виробництва продукції

зарплатня основного виробничого

персоналу (незмінна складова)

зарплатня адміністративно-

управлінського персоналу

енергія на освітлення та опалення

приміщень

амортизація допоміжного обладнання

витрати на рекламу підприємства

загалом

Змінні

“максимум” 100000 140000

“мінімум” 40000 60000

Різниця 60000 80000

Поділ змішаних затрат на постійні та змішані здійснено за методом

«максимум-мінімум». Для того визначимо максимум та мінімум кількості

перевезеної продукції і затрат на її доставку та визначимо різницю показників.

Далі знайдемо коефіцієнт змінних затрат, а також частку постійних затрат в їх

загальній сумі.

Коефіцієнт змінних затрат = 80000 : 60000 = 1,33 грн.

Частка постійних затрат = максимальні затрати – змінні затрати 140000 –

(100000*1,33) = 7000 грн.

Крім того, затрати згідно з другим напрямком класифікації поділяються

на:

релевантні та нерелевантні;

маржинальні (граничні);

диференціальні (приростні);

альтернативні.

Нерелевантні затрати – це затрати підприємства незалежно від

прийняття управлінського рішення.

Релевантні – затрати, які залежать від прийняття управлінського

рішення.

Приклад. Керівництво підприємства стоїть перед вибором: виготовити деталь

на підприємстві чи купити? Собівартість виготовлення виробу становитиме:

Змінні затрати - 120 грн.

Постійні затрати - 20 грн.

Разом - 140 грн.

Деталь можна купити за 125 грн. Яке рішення треба вибрати?

Ціна поставника – релевантні затрати.

Постійні затрати – нерелевантні.

Збільшуючи кількість випущеної продукції до певної межі, середні

затрати на виготовлення одиниці продукції зменшується, а після досягнення

якоїсь точки мінімуму починають збільшуватись.

Таблиця 1

Визначення граничних затрат

Кількість виготовленої

продукції

Валові

затрати

Затрати на одиницю продукції

Середні затрати Граничні затрати

1 1000 1000

2 1800 900 1800-1000=800

3 2500 833 2500-1800=700

4 3268 817 3268-2500=768

22

5 4100 820 4100-3268=832

Маржинальні (граничні) – це затрати на виготовлення кожної

подальшої додаткової одиниці продукції.

Диференціальні (приростні) – затрати, які становлять різницю між

альтернативними рішеннями.

Альтернативні затрати – це втрачена вигода, коли вибір або прийняття

одного рішення вимагає відмовитися від іншого (альтернальтивного) рішення.

1.3. Класифікація затрат згідно з третім напрямком “Для контролю і

регулювання” містить два види затрат: контрольовані та неконтрольовані.

Контрольовані та неконтрольовані затрати розрізняють для планування

роботи структурних підрозділів підприємства.

Контрольовані – це затрати, які управлінці на підприємстві можуть

проконтролювати або суттєво впливати на них.

Неконтрольовані – це затрати, на які управлінці підприємства не можуть

впливати і не можуть контролювати їх.

2. Розподіл затрат для визначення собівартості продукції або послуг

Основний принцип підприємницької діяльності – отримання

прибутку. Підприємство зобов’язане дотримуватися цього принципу в

довгостроковому періоді, однак у короткостроковому періоді іноді може його

порушувати.

Яка ж має бути ціна товару чи послуг, щоб дотримуватися цих правил

введення господарської діяльності?

Інструментом для того є калькуляція.

Калькуляцією – можна визначити як класифікувався, і реєстрацію так і

відповідний розподіл затрат для визначення собівартості продукції або

послуг.

Розрізняють калькуляцію з повним розподілом затрат (повне

калькулювання) і калькуляцію за змінними витратами (калькуляція часткових

витрат).

Система обліку і калькулювання за повними витратами передбачає, що в

собівартість продукції включають усі затрати, пов'язані з процесом

виробництва:

- прямі матеріали;

- пряма заробітна платня;

- інші прямі затрати;

- накладні загально виробничі затрати.

Калькулювання собівартості продукції з повним розподілом затрат може

здійснюватись:

- згідно із замовленням (проектами);

23

- згідно з виробничими процесами;

- на основі виробничої діяльності.

Об'єктами обліку при калькулюванні затрат згідно із замовленнями є

пенні окремі замовлення ( проекти). Кожному замовленню надають окремий

шифр (номер), який проставляють у первинних документах обліку витрат і за

якими здійснюється групування первинних документів (та затрат) за

замовленнями.

Прямі затрати відносять на собівартості замовлень на підставі групування

первинних документів.

Загальновиробничі затрати, які є непрямими, протягом періоду

(наприклад, місяця) враховують окремо, на окремих рахунках, а в кінці місяця

відносять на собівартість окремих замовлень через їх розподіл.

Фактичну собівартість замовлення визначають лише після його

виконання. Якщо замовлення налічує багато виборів, то для визначення

фактичної собівартості одиниці продукції необхідно загальну суму затрат

розділити на кількість виробів.

Калькулювання затрат згідно з процесами (попередільний метод)

використовують у тих виробництвах, де вихідна сировина проходить цілу низку

технологічних виробничих процесів, переділів виробництва

На кожному переділі отримують напівфабрикат, який є вихідною

сировиною (або матеріалом) для подальшого переділу. На останньому переділі

отримують готову продукцію. Цей метод використовують у металургійній,

хімічній, текстильній та інших галузях промисловості.

Затрати за цим методом враховують по переділах і видах продукції.

Об’єктами калькуляції є напівфабрикатів кожного переділу і готова

продукція останнього переділу.

- напівфабриктний, за яким визначають фактичну собівартість

напівфабрикатів кожного переділу;

- без урахування собівартості напівфабрикатів, за яким облік затрат

здійснюють у переділах, але собівартість напівфабрикатів не визначають.

Зведенням затрат у переділах підраховують собівартість готової

продукції на останньому переділі.

Система калькулювання на основі виробничої діяльності зорієнтована

на контроль і скорочення тривалості виробничого процесу, особливо тих

операцій, які не збільшують цінності виробу ( транспортування, зберігання,

контроль, інше), що сприяє зниженню витрат і собівартості продукції.

При цій системі калькулювання виробничі накладні затрати обліковують

за так званим "центрами виробничої діяльності", а потім розподіляють між

видами продукції на основі баз розподілу. Тобто для кожного виду затрат

визначають свою базу (фактор) розподілу, а потім розраховують величину цих

затрат на одиницю фактора їх зміни. За базу розподілу можуть бути прийняті

виробничі показники, кількість співробітників, кількість відпрацьованого часу

тощо.

Розглянемо приклад калькуляції витрат на одиницю продукції (продукту

24

А і продукту Б). Нам відомо, частина основних затрат пов'язана з виробництвом

обох продуктів. Непрямі затрати рівномірно розподіляються на обидва

продукти. Затрати на одиницю продукції визначають за рахунок ділення

валових витрат на кількість виготовлених одиниць (у дачному разі 100 одиниць

продукту Б).

Таблиця 2

Калькулювання повних витрат на одиницю продукції

Витрати

Валові

витрати

Продукт А Продукт Б

Витрати на

одиницю Б

Матеріали 400 150 250 2,5

Машини й обладнання 150 40 110 1,10

Заробітна плата 110 80 30 0,3

Разом прямих затрат 660 270 390 3,9

Виробничі накладні витрати 50 25 25 0,25

Загальні виробничі витрати 710 295 415 4,15

Адміністративні витрати 30 15 15 0,15

Торгові витрати 50 25 25 0,25

Витрати на збут 20 10 10 0,10

Валові витрати 810 345 465 4,65

Система обліку і калькулювання за змінними витратами ґрунтується

на розподілі всіх затрат на змінні та постійні і передбачає, що собівартість

продукції визначається – тільки за змінними витратам. Так, до виробничої

собівартості продукції належать прямі матеріали, пряма заробітна платня і

частина загально виробничих витрат, які є змінними. За змінними витратами

оцінюють також залишок готової продукції.

Постійні загально виробничі затрати не включають у собівартість

продукції, а зараховують до витрат періоду. Вони поділяють обліку окремо і їх

списують на звітного періоду. Контроль постійних витрат здійснюють за

центрами відповідальності через бюджетування, виявлення і аналіз відхилень

від бюджету (кошторису).

На практиці може бути доволі складно розділити постійні і змінні

заграти. Часто буває так, що затрати неї ні повністю постійними, ні повністю

змінними, й інколи потрібне детальний аналіз для того, щоб встановити цю

різницю стосовно характеру діяльності підприємства

Постійні затрати не залишаються незмінними на всіх рівнях обсягу

виробництва Настає момент, коли будь-яке подальше збільшення обсягу

виробництва потребує додаткового обладнання, а можливо, й розширення

виробничих площ. Тому деякі затрати можна розглядати як постійні лише в

межах певного періоду або для певного асортименту продукції.

Калькуляція собівартості за змінними витратами є необхідним

доповненням калькуляції повних витрат. Використовують її в фінансовому

менеджменті для планування, контролю, прийняття управлінських рішень про

виготовлення нових видів продукції, ціноутворення, планування прибутку,

рішень типу "виготовляти чи купувати?" та ін.

25

Із системою обліку і калькулювання змінних витрат пов'язаний показник

маржинального доход.

Маржннальний дохід – це різниця між доходом від реалізації продукції і

сумою змінних затрат. Він є проміжним фінансовим результатом, який

покриття постійних витрат і отримання прибутку.

Таблиця 3

Звіт про фінансові результати на основі маржинального доходу

Показники А Б В Разом

Дохід від реалізації 500 400 100 1000

Змінні затрати:

Матеріали 45 30 10 85

Зарплатня 90 20 20 280

Обробка 165 10 10 195

Маржинальний дохід 200 180 60 440

Постійні затрати

Ремонт 15 10 20 45

Устаткування 10 20 20 50

Збут 15 10 10 35

Адміністративні затрати 30 70 120 220

Прибутки (збитки) 130 70 -110 90

При тому треба враховувати, що система обліку та калькулювання

повних і затрат можуть давати різні фінансові результати підприємства.

Приклад. Підприємство виготовляє і реалізує продукцію. Ціна реалізації

одного виробу становить 120 гривень. Дані про реалізацію за місяць такі:

виготовлено виробів – 100 штук;

реалізовано виробів – 80 штук;

змінні затрати на один вибір – 48 гри.;

постійні затрати на один місяць – 6000 грн. Фактичну собівартість

одиниці продукції за повними затратами визначають так:

108

100

600048100

авиробництвОбсяг

затратиПостійнізатратиЗмінні

авиробництвОбсяг

затратсумаЗагальна

грн.

Прибуток від реалізації одного виробу: 120 – 108 = 12 грн. Далі

порівняємо результати, отримані у звіті про фінансові результати за системою

повних затрат та системою змінних затрат.

Звіт про фінансові результати за системою повних затрат

Грн.

Реалізовано (80 шт. х 120 грн.) 9600

Затрати (80шт. х 108 грн.) 8640

Прибуток 960

Звіт про фінансові результати за системою змінних витрат

Грн.

Реалізовано (80шт. х 120 грн.) 9600

26

Затрати:

Змінні (80 шт.х 48 грн.) 3840

Постійні 6000

Разом 9840

Результат (збитки) 240

Різниця фінансового результату зумовлена різною сумою затрат,

віднесених на собівартість реалізованої продукції.

За системою повних затрат на собівартість реалізованої продукції

віднесено ту частину постійних затрат, яка відповідає кількості фактично

реалізованої продукції (480 грн.).

Змінні затрати (100шт.* 48 грн.) 4800грн.

Постійні затрати (6000 : 100шт) *80 4800грн.

За системою змінних затрат на собівартості відносять усю суму періоду

(6000 грн.). різниця (1200 грн.) за системою повних затрат віднесення за

залишок продукції на складі.

Якщо кількість виготовленої і реалізованої продукції однакова, то

фінансовий результат однаковий за обома системам.

Приклад. Підприємство виготовило і реалізувало 100шт. виробів.

Звіт про фінансові результати за системою повних затрат:

Реалізовано (100 шт. * 120 грн.) 12000

Затрати (100 шт.* 108 грн.) 10800

Прибуток 1200

Звіт про фінансові результати за системою змінних затрат

Реалізовано (100шт. * 120 грн.) 12000

Затрати

Змінні (100шт. * 48 грн.) 4800

Постійні 6000

Разом 10800

Прибуток 1200

Приклад. Підприємство в поточному році виготовило 100 шт.

виробів, а реалізувало 125 шт. (за рахунок залишку продукції на складі).

Реалізовано (125 шт. * 120грн.) 15000

Затрати (125 шт. * 108 грн.) 13500

Прибуток 1500

Звіт про фінансові результати за системою змінних затрат

Реалізовано (125шт * 120грн.) 15000

Затрати

Змінні (125шт * 48 грн.) 6000

Постійні 6000

Різниця величини прибутку (1500 грн.) зумовлена постійними затратами

у величині реалізованого залишку готової продукції на складі за системою

27

повних затрат). Отже» на підставі викладеного можна зробити висновки:

Різниця суми фінансового результату за обома системами калькуляції

залежить від співвідношення виготовленої і реалізованої продукції:

а) якщо кількість виготовленої ідеалізованої продукції однакова, то

величина прибутку буде однакова за системою як повних, так і

змінних затрат;

б) якщо кількість виготовленої продукції більша, ніж реалізованої, то

прибуток за системою змінних затрат більший, ніж за системою;

в) якщо кількість виготовленої продукції менша ніж реалізовано, то

прибуток за системою змінних затрат буде більший ніж за системою повних

затрат.

Переваги системи обліку і калькуляції змінних затрат у тому, що вона:

1) спрощує облік (а також нормування і планування) затрат і

калькулювання, тому що постійні затрати не поділяють між видами

продукції;

2) дає змогу визначити взаємозв'язок затрат, обсягу виробництва і

прибутку;

3) точніше визначити фінансовий результат за принципом

затрати-доходи";

4) надає необхідну інформацію для прийняття рішень.

Недоліки системи обліку і калькуляції змінних затрат:

1) труднощі поділу всіх затрат на змінні і постійні;

2) дублювання системи обліку;

3) заниження вартості залишків продукції на складі.

3. Ціна, методи ціноутворення

Одержання максимального прибутку можливе при оптимальному

поєднанні обсягу реалізації та ціни на продукцію, що випускається. Існують

прості і ефективні визначення оптимального співвідношення цін і обсягів

реалізації, основною умовою застосування яких є попередній поділ витрат на

постійні та змінні.

Задача максимізації прибутку заключається в тому, щоб визначити стан

динамічної рівноваги між попитом і пропозицією, а також визначити

рівноважну ціну і відповідний обсяг продаж.

Для підприємства, яке бажає досягти стійкого положення на ринку,

становлення ціни має ключове значення для успіху обраної стратегії. Ціна є

інструментом стимулювання попиту і одночасно представляє собою головний

фактор довгострокової рентабельності.

При розробці цінової стратегії розглядаються цілі, пов’язані як з

прибутком, так і з обсягом продаж і конкуренцією. Ціна визначає

рентабельність всієї діяльності, не тільки визначаючи рівень прибутку, але й

фіксуючи обсяг продаж ті умови, за яких досягається окупність всіх витрат

(точка беззбитковості).

28

Визначна ціна безпосередньо формує рівень попиту і, отже, обсяг продаж

при еластичному попиті. Надмірно висока або низька ціна може підірвати успіх

товару. Існує декілька методів формування ціни.

Затратний метод формування ціни.

Почати з витрат – це, без сумніву, самий популярний підхід до розробки

цінової стратегії. Оскільки виробник поніс витрати, преродньо, що він

насамперед бажає визначити рівень ціни, що забезпечує покриття змінних і

постійних витрат і одержання прибутку.

Традиційний спосіб становлення ціни (Р) полягає в додаванні до витрат,

що відповідають плановому рівню випуску, декої фіксованої надбавки (d), що

визначається бажаним рівнем рентабельності:

Р = С + d = С

змін

+ С

пост

/ Q + d

де Р, С і Q - ціна, витрати на одиницю і загальна кількість товару, що

відповідають плановому рівню випуску;

С

змін

– змінні витрати на одиницю продукції;

С

пост

– сумарні постійні витрати.

Призначення ціни тільки з позиції рентабельності може створювати

ілюзію стабільного одержання прибутку.

Головний недолік ціни, яка визначається виключно з точки зору витрат, –

це ігнорування залежності між ціною і обсягом продажу. Немає ніяких

гарантій, що ця ціна забезпечить той обсяг продаж, виходячи з якого вона була

розрахована.

Небезпечна ситуація, коли реальний обсяг продаж виявляється нижчим

від бажаного рівня: це зазвичай підштовхує управлінців до додаткового

підвищення ціни для збереження рентабельності.

При еластичному попиті ця поведінка цін призводить до подальшого

зменшення обсягу продаж. Постійні витрати при цьому розподіляються на

меншу кількість товару і виявиться, що при організації на фіксовану

рентабельність необхідно буде підвищити ціну.

Таким чином, якщо в ціноутворенні підприємство притримується

бажаного рівня випуску величини витрат і заданого рівня рентабельності, то

воно може прийняти помилкове рішення.

Не розуміючи основної тенденції еластичного попиту можна помилитися

при прийнятті рішення.

Використовуючи в ціноутворенні поняття беззбитковості, можна

виключити помилкові рішення.

Аналіз витрат дозволяє бачити наслідки різних нових стратегій, що

розглядає підприємство. Сприяючись на результати аналізу легше перейти до

аспектів ціноутворення, що мають якісний характер і пов’язанні з чуттєвістю

попиту і реакцією конкурентів.

29

Дуже важливе для аналізу попиту поняття цінової еластичності: виражена

у відсотках зміна обсягу продаж товару в результаті зміни його ціни на 1%:

цінизміни

продажобсягузміни

%

%

Цінова еластичність, як правило, від’ємна, тому що підвищення ціни

призводить до зниження попиту, і навпаки.

Цінність еластичності для прогнозування залежить від стабільності умов,

в яких проводились спостереження.

В багатьох випадках потрібно не тільки знати, як адаптувати ціни до

реальної чуттєвості ринку, але й визначити, як впливати на цю чуттєвість в

потрібному для підприємства напрямку.

Еластичність вимірює вплив зміни ціни на зміни обсягу продаж, але на

показує вплив ціни на інші більш складні і часто комплексні характеристики,

важливі для розуміння реакції покупця (наприклад, віддача переваги певній

марці). Крім того, на практиці дуже важко досягти оцінок еластичності,

достатньо стабільних і надійних для визначення на їх підставі оптимальної

ціни.

Використання гнучкої ціни, тобто продажу одного виду товару різним

покупцям за різними цінами, - один з практичних прикладів управління

еластичністю.

Для вибору варіантів зміни ціни керуються наступними правилами:

- при еластичності попиту більше одиниці (попит еластичний) зміна ціни на

1% дає більше 1% зміни обсягу збуту. Отже, зниження ціни викликає таке

зростання попиту, при якому загальна виручка зростає;

- якщо еластичність попиту дорівнює одиниці, то кожний відсоток зміни

ціни приносить 1% зміни обсягу збуту;

- при еластичності попиту менше одиниці (попит нееластичний) зміна ціни

на 1% дає менше 1% зміни обсягу збуту. Тому, зниження ціни не викликає

такого підвищення попиту і не компенсує зменшення виручки.

Для максимізації прибутку фінансові менеджери використовують

варіантні розрахунки прибутки при різних цінах і обсягах виробництва і

визначають оптимальний обсяг виробництва і ціну, що забезпечують

найбільший прибуток.

Випуск кожної додаткової одиниці продукції викликає приріст загальної

виручки на величину, яка називається в економічній теорії граничною

виручкою, а також збільшення валових (сумарних) витрат на величину, що

називається граничними витратами. Якщо гранична виручка перевищує

граничні витрати, то прибуток збільшується, і, навпаки, якщо гранична виручка

менша граничних витрат, прибуток зменшується. При цьому потрібно

пам’ятати правило: найбільший прибуток підприємству забезпечують, такі

обсяг випуску продукції і ціна, за яких граничні витрати дорівнюють або

максимально наближують до граничної виручки.

30