Кузьменко Л.В., Кузьмін В.В., Шаповалова В.М., Фінансовий менеджмент: Навчальний посібник

Подождите немного. Документ загружается.

Бюджет собівартості реалізованої продукції складається на підставі бюджетів запасів

готової продукції та собівартості виготовленої продукції.

В нашому прикладі бюджет запасів готової продукції відсутній, тому скористаємося

бюджетом виробництва (таб.7), в якому розраховано залишки готової продукції на кінець

кварталу в натуральних одиницях, і припустимо, що планова середньозважена собівартість

продукції становить 17 грн. Це дозволяє визначити залишок готової продукції на кінець

періоду і розрахувати собівартість реалізованої продукції за формулою:

Собівартість Залишок готової + Собівартість - Залишок готової

реалізованої = продукції виготовленої продукції на

продукції початок періоду продукції на кінець періоду

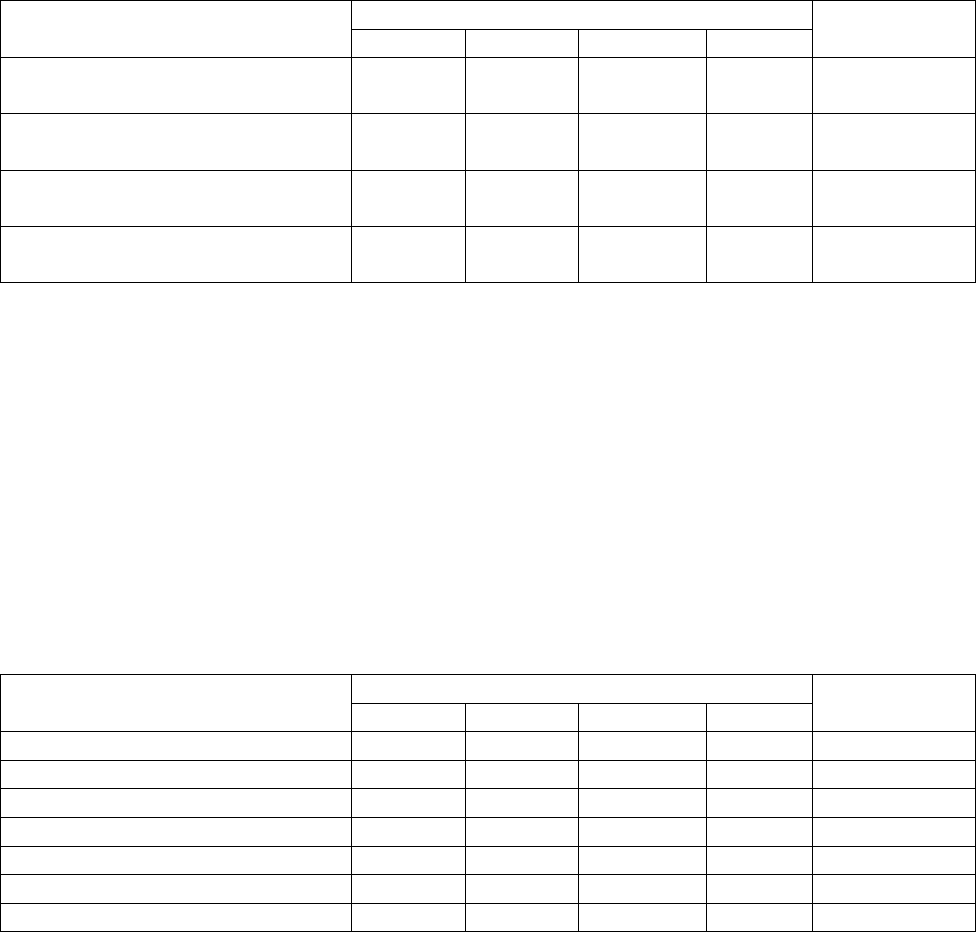

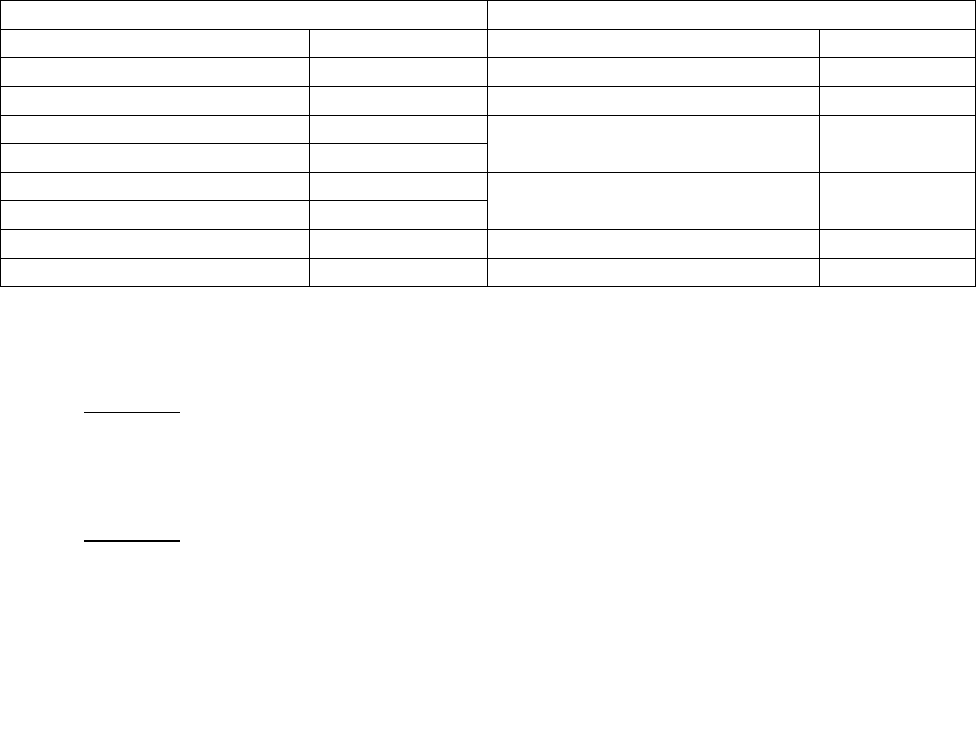

Бюджет собівартості реалізованої продукції, гривень

Показник Квартал Разом за рік

1 2 3 4

Залишок готової продукції на

початок періоду

264600 249600 345600 384000 Х

Виготовлено продукції

протягом періоду

1413340 1428520 1762480 1858620 6462960

Залишок готової продукції на

кінець періоду

249600 345600 384000 352000 Х

Собівартість реалізованої

продукції

1428340 1332520 1724080 1890620 6375560

9. БЮДЖЕТ ЗАГАЛЬНОГОСПОДАРСЬКИХ ВИТРАТ

Бюджет загальногосподарських витрат (загальних і адміністративних)

плановий документ, що відображає очікувані витрати на управління та обслуговування

підприємства загалом.

Бюджет загальногосподарських витрат складається через об’єднання бюджетів усіх

відділів і служб управління підприємства та його господарського обслуговування.

В наведеному бюджеті річну суму витрат розподілимо між кварталами порівну. На

практиці розмір квартальних виплат може бути різний

Бюджет загальногосподарських витрат, гривень

Показник Квартал Разом за рік

1 2 3 4

Зарплата 480000 480000 480000 480000 1920000

Орендна плата 60000 60000 60000 60000 240000

Комунальні послуги 12000 12000 12000 12000 48000

Амортизація 18000 18000 18000 18000 72000

Відрядження 20000 20000 20000 20000 80000

Інші витрати 4000 4000 4000 4000 16000

Разом 594000 594000 594000 594000 2376000

10. БЮДЖЕТ ВИТРАТ НА ЗБУТ

51

Бюджет витрат на збут – плановий документ, у якому наведено постійні зміни,

пов’язані зі збутом продукції в бюджетному періоді.

Цей бюджет складається, виходячи з бюджету продажу і має такий вигляд:

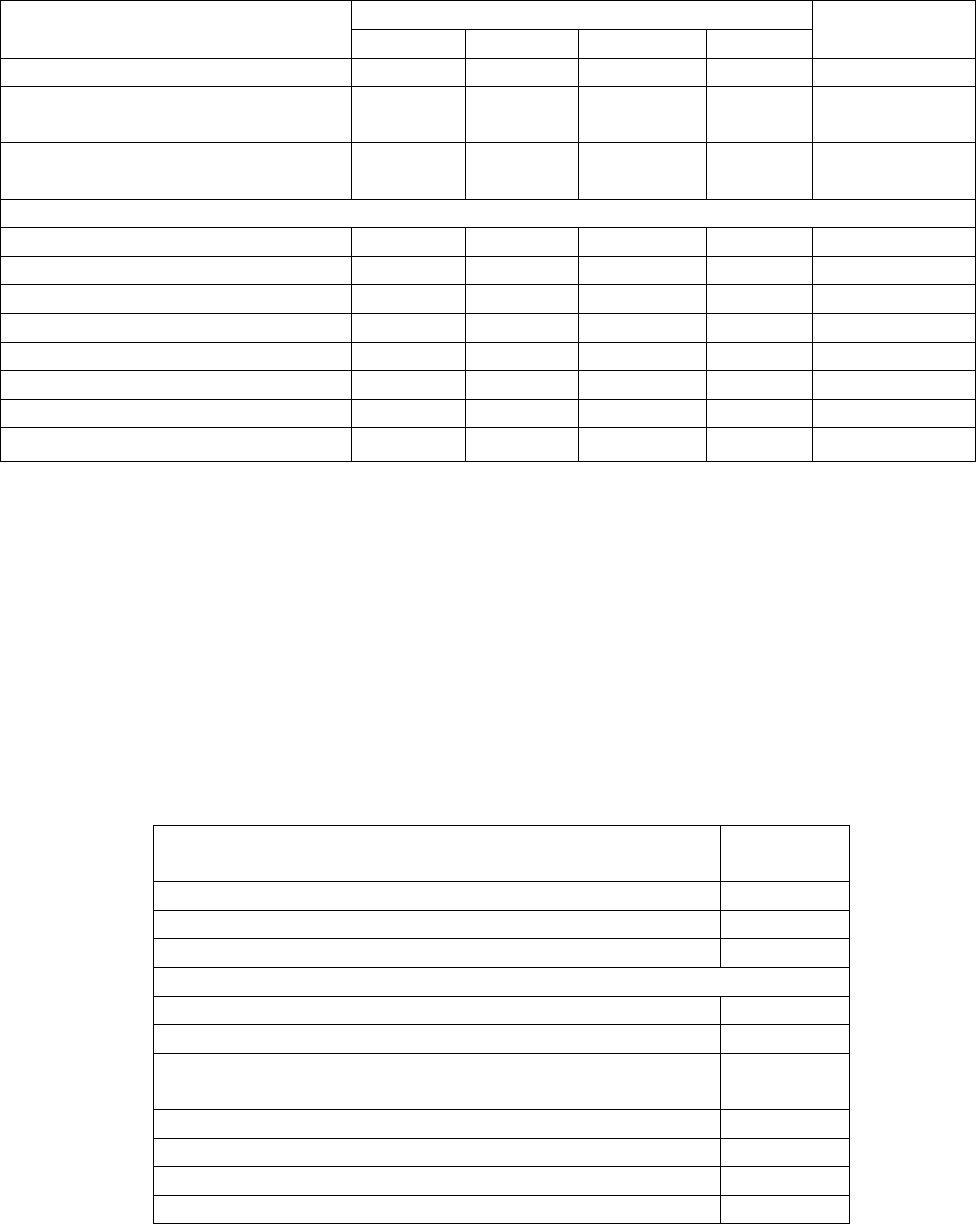

Бюджет витрат на збут

Показник Квартал Разом за рік

1 2 3 4

Обсяг продажу, гривень 302400 280800 4050000 468000 14562000

Ставка змінних витрат на збут

(комісійні),%

3 3 3 3 Х

Змінні витрати на збут

(комісійні), гривень

90720 84240 121500 140400 436860

Постійні витрати на збут, гривень:

Зарплата 24000 24000 24000 24000 96000

Реклама 10500 10500 10500 10500 42000

Оренда 7500 7500 7500 7500 30000

Відрядження 6000 6000 6000 6000 24000

Амортизація 2000 2000 2000 2000 8000

Інші 7000 7000 7000 7000 28000

Разом постійних витрат 57000 57000 57000 57000 228000

Разом витрат, гривень

147720 141240 178500 197400 664860

11. БЮДЖЕТНИЙ ЗВІТ ПРО ПРИБУТОК

Бюджетний звіт про прибуток – проформа фінансової звітності складена до початку

звітного періоду, яка відображає фінансовий результат діяльності, яка передбачається.

Бюджетний звіт про прибуток складається на підставі бюджетів продажу,

собівартості реалізованої продукції, витрат на збут та загальновиробничих витрат

Наведений бюджетний звіт про прибуток містить також дані про нерозподілений

прибуток

Бюджетний звіт про прибуток

Показник Суму,

гривень

Дохід від реалізації 14562000

Собівартість реалізованої продукції 6375560

Валовий прибуток 8186440

Операційні витрати:

Загальногосподарські 2376000

На збут 664860

Прибуток від основної діяльності (операційний

прибуток)

5145580

Податок на прибуток 1577274

Чистий прибуток 3568306

Дивіденди 2400000

Нерозподілений прибуток 1168306

12. БЮДЖЕТ ГРОШОВИХ КОШТІВ

52

Бюджет грошових коштів – це плановий документ, що відображає майбутні платежі

та надходження коштів

Бюджет грошових коштів складається на підставі операційних бюджетів. Оскільки не

всі доходи і витрати пов’язані з рухом грошових коштів, тому необхідно визначити суму

доходів і витрат, що мають грошовий характер

Для цього насамперед слід виключити амортизаційні відрахування, бо по них не треба

сплачувати гроші. Грошові надходження від реалізації продукції та виплати за придбані

матеріали відображено в таблицях, розроблених раніше (6 і 10)

Отже, залишається визначити грошові витрати на виплату зарплати та оплату

комунальних послуг, оскільки решту витрат буде повністю оплачено у звітному періоді.

Зроблені розрахунки дозволяють завершити складання бюджету грошових коштів,

що наведений у таблиці.

Як бачимо, в другому кварталі підприємство матиме залишок грошових коштів, який

не відповідає фінансовій політиці, оскільки він менший 500000 гривень. Тому підприємству

варто переглянути деякі виплати. Наприклад, доцільно сплатити більшу частину дивідендів

наприкінці року.

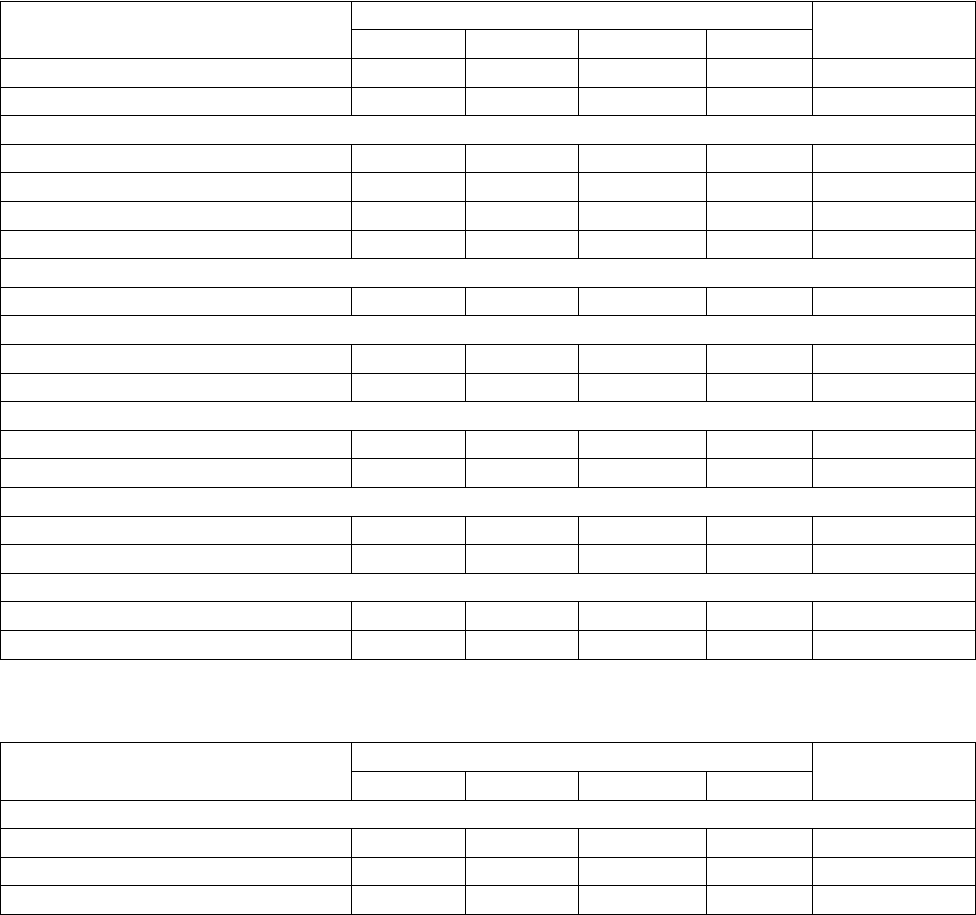

Розрахунок грошових витрат на виплату зарплати, гривень

Показник Квартал Разом за рік

1 2 3 4

Нарахована зарплата 558900 567000 745200 796500 2667600

Пряма зарплата

Зарплата в складі:

Виробничих накладних витрат 159808 160385 173077 176730 670000

Загальногосподарських витрат 480000 480000 480000 480000 1920000

Витрат на збут 24000 24000 24000 24000 96000

Разом 1222708 1231385 1422277 1477230 5353600

Виплата зарплати:

Заборгованість на 1 січня 210000 210000

Зарплата за квартал 1:

1222708 * 5/6 1018923 1018923

1222708 * 1/6 203785 203785

Зарплата за квартал 2:

1231385 * 5/6 1026154 1026154

1231385 * 1/6 205231 205231

Зарплата за квартал 3:

1422277 * 5/6 1185231 1185231

1422277 * 1/6 237046 237046

Зарплата за квартал 4:

1477230 * 5/6 1231025 1231025

Разом 1228923 1229939 1390462 1468071 5317395

Розрахунок грошових витрат на оплату комунальних послуг, гривень

Показник Квартал Разом за рік

1 2 3 4

Комунальні послуги:

Виробничого характеру 38785 38877 40881 41457 160000

Загальногосподарські 12000 12000 12000 12000 48000

Разом 50785 50877 52881 53457 208000

53

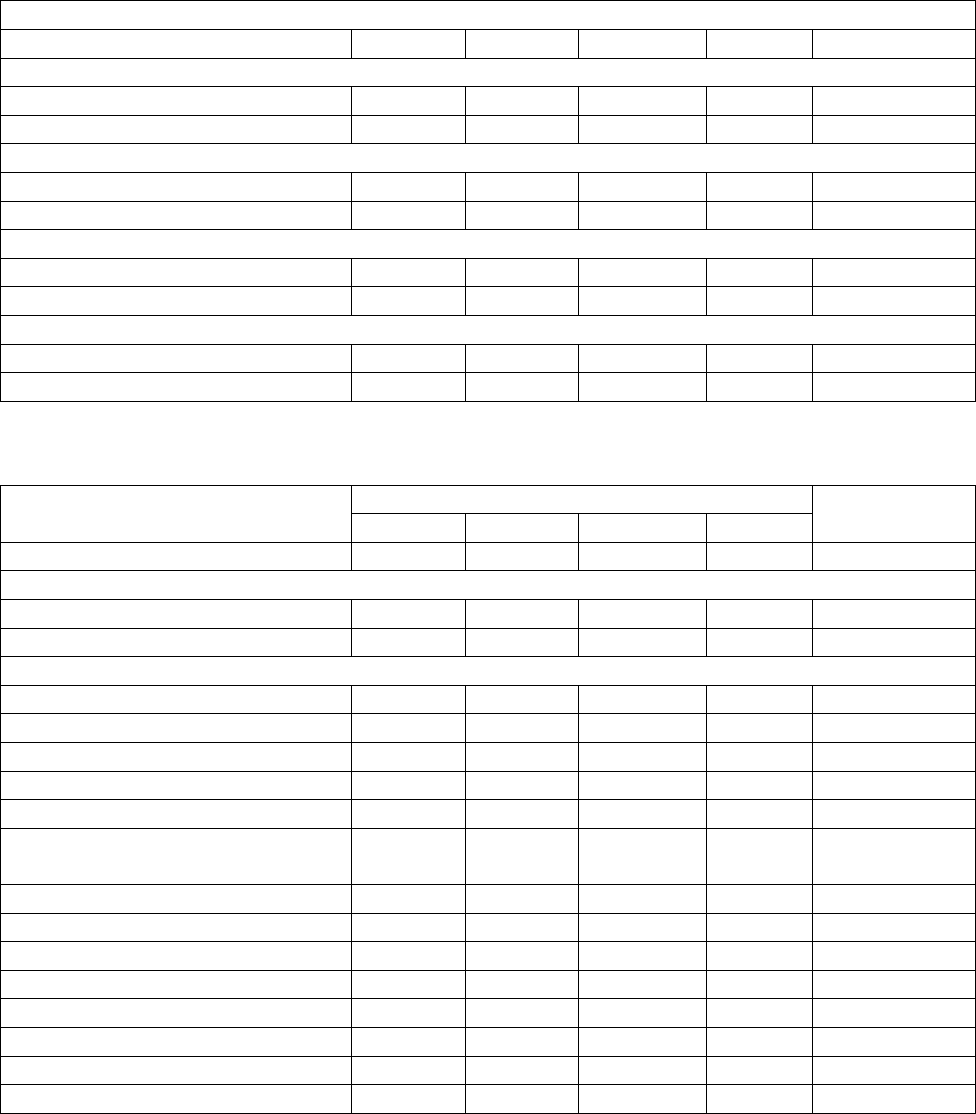

Платежі за комунальні послуги:

Заборгованість на 1 січня 19800 19800

1 квартал

50785 *0,9 45707 45707

50785 *0,1 5078 5078

2 квартал

50877 * 0,9 45789 45789

50877 * 0,1 5088 5088

3 квартал:

52881 * 0,9 47593 47593

52881 * 0,1 5288 5288

4 квартал:

53457 * 0,9 48111 48111

Разом 65507 50867 52681 53399 222454

Бюджет грошових коштів, гривень

Показник Квартал Разом за рік

1 2 3 4

Залишок на початок періоду 1500000 735950 341026 598206 1500000

Надходження:

Від реалізації продукції 2281800 2872800 3677400 4491000 13323000

Разом 3781800 3608750 4018426 5089206 14823000

Платежі, гривень:

Придбання матеріалів 285955 331200 425997 483328 1526480

Виплата зарплати 1228923 1229939 1390462 1468071 5317395

Орендна плата 127500 127500 127500 127500 510000

Комунальні послуги 65507 50867 52681 53399 222454

Відрядження 26000 26000 26000 26000 104000

Ремонт і обслуговування

устаткування

130567 132024 164089 173320 600000

Комісійні 90720 84210 121500 140400 436860

Реклама 10500 10500 10500 10500 42000

Податок на прибуток 394318 394319 394318 394319 1577274

Інші поточні витрати 40860 41135 47173 48912 178080

Придбання обладнання 45000 240000 60000 30000 375000

Дивіденди 600000 600000 600000 600000 2400000

Разом 3045850 3267724 3420220 3555749 13289543

Залишок на кінець періоду 735950 341026 598206 1533457 1533457

БЮДЖЕТНИЙ БАЛАНС

Бюджетний баланс – це проформа фінансової звітності, яка містить інформацію про

майбутній стан підприємства, який очікується в результаті запланованих операцій.

Бюджетний баланс складається на підставі балансу на початок бюджетного року,

бюджетів витрат та бюджету грошових коштів.

Залишкова вартість основних засобів визначена з урахуванням запланованого

придбання обладнання на суму 375000 гривень та суми амортизації, відображеної в

бюджетних виробничих накладних витрат, загальногосподарських витрат і витрат на збут

(450000 + 72000 + 8000 = 530000). Отже, первісна вартість основних запасів на кінець року

має бути 7075000 гривень (6700000 + 375000). А сума зносу – 1730000 (1200000 + 530000).

54

Виходячи з цього, бюджетна залишкова вартість основних засобів дорівнює 5345000

гривень (7075000 – 1730000).

Залишок матеріалів визначається, виходячи з запасів на початок року, бюджетів

придбання та використання матеріалів.

Отже, залишок матеріалів на кінець бюджетного періоду:

59616 + 1578128 + - 1541280 = 96464 гривні.

Залишок готової продукції визначається бюджетом запасів готової продукції, який у

нашому прикладі відсутній. Тому суму залишку готової продукції на дату бюджетного

балансу можна взяти з бюджету собівартості реалізованої продукції

Дебіторська заборгованість у бюджетному балансі розраховується, виходячи з даних

бюджету продажу та графіка очікуваних грошових надходжень.

165000 + 14562000 – 13323000 = 1404000 гривень

Залишок грошових коштів переноситься в бюджетний баланс з бюджету грошових

коштів.

Кредиторська заборгованість на кінець року визначається з урахуванням

заборгованості на початок року та відповідних розрахунків (табл. 10 і 19)

Нерозподілений прибуток в бюджетному балансі – це сума залишку на початку року

та нерозподіленого прибутку бюджетного року.

Складений таким чином бюджетний баланс наведено в таблиці

Бюджетний баланс АТ “Ольвія” на 1 січня

Актив Пасив

Основні засоби: Статутний капітал 7189216

Первісна вартість 7075000 Нерозподілений прибуток 11911706

Знос 1730000 Кредитори:

Залишкова вартість 5345000 Розрахунки з

Матеріали 96464 постачальниками 103794

Готова продукція 352000 Розрахунки по оплаті

Дебітори 141000 праці 246205

Розрахунковий рахунок 1533457

Баланс 8730921 Баланс 8730921

Отже, бюджет грошових коштів – плановий документ, який відображає

майбутні платежі і надходження грошових коштів.

Бюджет допомагає менеджерам передбачити очікувані припливи і

відпливи грошових коштів на майбутній період часу, підтримувати: запас

грошових коштів відповідно до потреб і уникати як надлишку тимчасово

вільних коштів, так і можливості їх дефіциту.

Бюджет грошових коштів складають на основі операційних бюджетів.

Для створення умов мінімального запасу міцності, тобто для швидкого

реагування на зміну ситуації, підприємство повинно маті певний мінімум

коштів на рахунку.

При надлишку грошових коштів їх можна використати для

короткотермінових інвестицій, наприклад, ОДВЗ (облігацій державне

внутрішньої позики).

55

Якщо підприємству постійно бракує коштів, то виникають проблеми з

оплатою зобов'язань. У зв'язку з цим можливе погіршенню відносин із

постачальниками, порушення термінів сплати податкових платежів тягне за

собою накладення штрафних санкцій з боку державцю органів, нерегулярна

виплата заробітної платні впливає на продуктивності праці і внутрішній клімат

у трудовому колективі. При дефіциті коштів підприємство повинно

передбачувати способи короткотермінового кредитування (банківський

кредит).

Прогнозний звіт про прибуток – форма фінансової звітності, складена

на початок звітного періоду, яка відображає фінансовий результат запланованої

діяльності.

Цей звіт складають для того, щоб урахувати виплату податків на

прибуток при відпливі коштів у бюджеті коштів. Прогнозний звіт про прибутки

зводить воєдино планові перспективні оцінки різних позицій доходів і витрат

на бюджетний період.

Це перший з документів зведеного бюджету, котрий показує, який дохід

планує отримати підприємство і які затрати при тому воно матиме.

Звіт складають на підставі бюджету продажів, собівартості реалізованої

продукції, комерційних та виробничих затрат. Цей звіт також містить дані про

нерозподілені прибутки.

Прогнозний баланс є формою фінансової звітності, що містить

інформацію про майбутній стан підприємства, який очікується унаслідок

запланованих операцій.

Складання прогнозного балансу потрібне підприємству з різних причин.

Воно:

може висвітити окремі несприятливі фінансові проблеми, розв'язувати які

керівництво не планувало;

служити високоточним інструментом контролю решти бюджетів на

майбутній період діяльності підприємства;

допомагає керівництву робити розрахунки різних коефіцієнтів і

показників;

допомагає визначити перспективні джерела фінансування і врахувати

важливі обставини, що мажуть вплинути на функціонування підприємства

у прогнозному періоді.

3. Управління бюджетним процесом на підприємствах

Прогнозний баланс опрацьовують, коригуючи баланс за попередній рік з

урахуванням усіх тих видів діяльності, що їх прогнозують використовувати

протягом бюджетного періоду.

Прогнозний баланс складають на підставі балансу на початок

бюджетного року, бюджетів операційних затрат і бюджету грошових коштів.

Схема складання зведеного (основного) бюджету підприємства починається з

нижнього рівня управління.

Це означає, що спочатку керівники різних підрозділів складають

бюджети, які стосуються їх видів діяльності.

Далі ці бюджети послідовно узагальнюють на середньому рівні

керівництва і координують на вищому рівні керівництва. Підготовка зведеного

бюджету потребує зусиль і участі представників різноманітних підрозділів

56

підприємства, складення великої кількості розрахунків і обґрунтування

узагальнення та узгодження усіляких показників.

При такій співпраці рівень прогнозування найбільш реалістичний.

Спільна робота також згуртовує та поліпшує внутрішній настрій команди. Коли

працівник причетний до розроблення бюджету, то відповідно він відчуватиме і

відповідальність за цю роботу. Необхідно врахувати, що бюджет, нав'язаний

насильно „згори", викликатиме певний опір у підрозділах підприємства.

Складання ефективного бюджету і контроль за його виконанням можливі лише

при співпраці всіх підрозділів підприємства.

Управління бюджетним процесом здійснює бюджетний комітет – орган,

що постійно діє і займається детальною перевіркою стратегічних виробничих та

фінансових планів, дає рекомендації, розв'язує протиріччя і оперативно вносить

корективи в діяльність компанії. У нього, як звичайно, входять керівники

верхньої ланки, які утворюють консультативну групу, до діяльності якої також

можуть бути залучені і зовнішні консультанти., які можуть бути залучені до

такої діяльності.

Приклад управління бюджетним процесом для візуального підприємства

подано на схемі (рис. 13).

57

Рис. 13. Приклад управління процесом формування бюджету

Бюджетний комітет як головний орган виконує такі функції:

1) вибір бюджетної політики;

2) вивчення бюджетних показників, підготовлених керівниками підрозділів;

3) перегляд бюджетних показників (якщо необхідно) та їх затвердження;

4) аналіз запропонованих бюджетів і підготування рекомендацій.

Управління бюджетом починається як правило з призначення директора з

питань бюджету. Він відповідає за підготовчий процес, стандартизацію

проектних форм, збирання і зіставлення даних, перевірку інформації, подання

звітів. Директором з питань бюджету, як звичайно, призначають фінансового

директора (віце-президент із питань фінансів). Він є штатним експертом і

координує дії підрозділів.

Бюджети можуть бути статичними і гнучкими. Статичні бюджети

складають для одного рівня виробництва (обсягу виробництва або реалізації).

Гнучкі бюджети складають для декількох рівнів виробництва (декількох рівнів

виробництва і реалізації) у межах релевантного діапазону.

Наприкінці звітного періоду неодмінно складають звіти про виконання

бюджетів (у структурних підрозділах і на підприємстві загалом), які є основою

для здійснення бюджетного контролю. У звітах порівнюють фактичні

показники із запланованими, розраховують відхилення від бюджету і дають

пояснення до них.

4. Бюджетний контроль

Складений бюджет відображає показники, що їх має досягти

підприємство. Але в процесі господарської діяльності можуть бути відхилення,

тобто різниця між бюджетними та фактичними показниками. Для своєчасного

виявлення відхилень і відповідного реагування на них, здійснює бюджетний

контроль.

Бюджетний контроль полягає у співвідношенні фактичних результатів

бюджетом, аналізі причин відхилень і внесені відповідних корективів.

Звіт про виконання бюджету містить порівняння запланованих і

фактичних показників та розрахункових відхилень із вказанням їх причин.

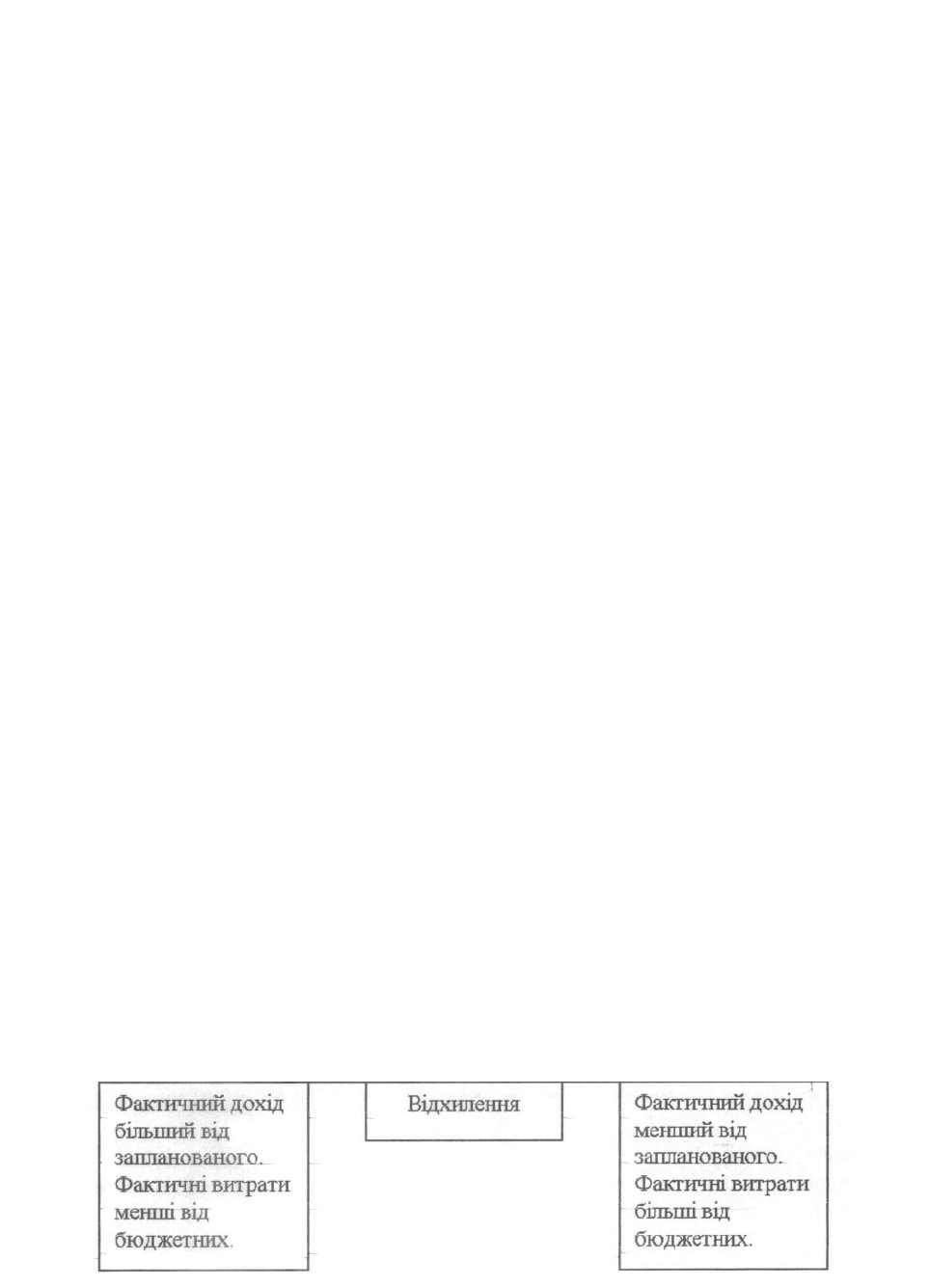

Аналіз відхилень є процесом систематичного порівняння бюджетних

(стандартних) і фактичних показників діяльності та пояснення причин

відхилень і здійснюється за схемою (рис. 14).

Рис. 14. Схема аналізу за відхиленнями

58

Загальна схема звіту про виконання бюджету має такий вигляд:

Показники Бюджет Фактично Відхилення Пояснення причин відхилення

Доходи (за видами)

Затрати (за видами)

Прибуток (збитки)

Існують деякі причини, з яких можуть виникнути відхилення, їх

поділяють на зовнішні, незалежні від діяльності підприємства, та внутрішні,

залежні від діяльності підприємства:

Зовнішні причини:

• економічні, соціальні, юридичні і політичні зміни;

• зміни в конкуренції;

• зміна умов поставок.

Внутрішні причини:

• зміна методів управління;

• неефективне використання ресурсів;

• неякісне складання бюджету.

Підприємство повинно відреагувати на відхилення, якщо вони негативні.

Якщо вони сприятливі, то, можливо, проаналізувати причини їх виникнення і

постаратися підтримати цей рівень або навіть збільшити міру їх впливу.

Отже, розроблення бюджетів забезпечує періодичне планування операцій

підприємства, дає можливість передбачити майбутні проблеми і визначити

найкращий шлях досягнення стратегічної мети.

Бюджетування дає можливість уникнути анархії, узгоджувати дії та

інтереси різноманітних підрозділів підприємства, кількісно обґрунтувати їх

плани й оцінити витрати, пов'язані з виконанням цих планів.

Поза як бюджети відображають операції підприємства в майбутньому, то

вони є підґрунтям для оцінки діяльності менеджменту в міру виконання

поставлених цілей. Порівняння фактичних і планових результатів дає

можливість оцінити ефективність і результативність діяльності підприємства.

Бюджети є інструментом ефективного оперативного управління

підприємством, а також засобом прогнозування на підставі розроблення різних

сценаріїв розвитку підприємства з урахуванням змін та впливу як внутрішніх,

так і зовнішніх факторів.

Кваліфіковане розроблення бюджету та використанню усіх його

можливостей грунтується на застосуванні комп'ютерної техніки.

59

ГЛАВА 2. ФІНАНСОВА ЗВІТНІСТЬ ПІДПРИЄМСТВ

Тема 1. МЕТОДИ АНАЛІЗУ ТА СПОСОБИ ОБРОБЛЕННЯ

ФІНАНСОВОЇ ІНФОРМАЦІЇ. БАЛАНС ПІДПРИЄМСТВ

1. Вимоги до фінансової звітності підприємств.

2. Способи оброблення фінансової інформації.

3. Класифікація активів і пасивів балансу.

1. Вимоги до фінансової звітності підприємств

Питання про невідкладність реформування фінансової звітності на

Україні виникло разом з переходом української економіки на ринкові важелі

керування. Інтеграція України у світове співтовариство потребує знання,

розуміння і вміння складати звітність відповідну міжнародними стандартами.

Фінансова звітність підприємства – бухгалтерська звітність, що містить

інформацію про фінансове становище підприємства на певну дату, результати

його діяльності та рух грошових коштів за звітний період. Підприємство

регулярно повинно складати звіт для:

сприяння плануванню і контролю організаційної діяльності;

успішної співпраці з постачальниками фінансів;

виконання вимог законодавства;

цілей оподаткування.

З 1 січня 2000 р. на підприємствах України незалежно від форм власності

(крім банків і бюджетних установ) запроваджені форми фінансової звітності,

що відповідають міжнародним стандартам. На сьогодні, згідно вимог статі 11

Закону про бухгалтерський облік та фінансову звітність підприємства

включається:

Форма 1 “Баланс” – звіт проф. Фінансовий стан, що відображає

активи, зобов’язання і підприємства на встановлену дату.

Форма 2 “Звіт про фінансові результати”, що містить дані про

доходи, витрати і фінансові результати діяльності підприємства за

звітний та попередній періоди.

Форма 3 “Звіт про рух грошових коштів”, що відображає

надходження та витрачання коштів у звітному періоді за

операційним, інвестиційним і фінансовим напрямками діяльності

підприємства.

Форма 4 “Звіт про власний капітал”, що відбиває зміни у складі

власного капіталу протягом звітного періоду.

“Примітки до звітів” – сукупність показників і пояснень, які забезпечують

деталізацію та обґрунтованість статей фінансових звітів, розкривають іншу

інформацію.

60