Кузнецова И.Д. Практикум по дисциплине Финансы и Кредит

Подождите немного. Документ загружается.

11

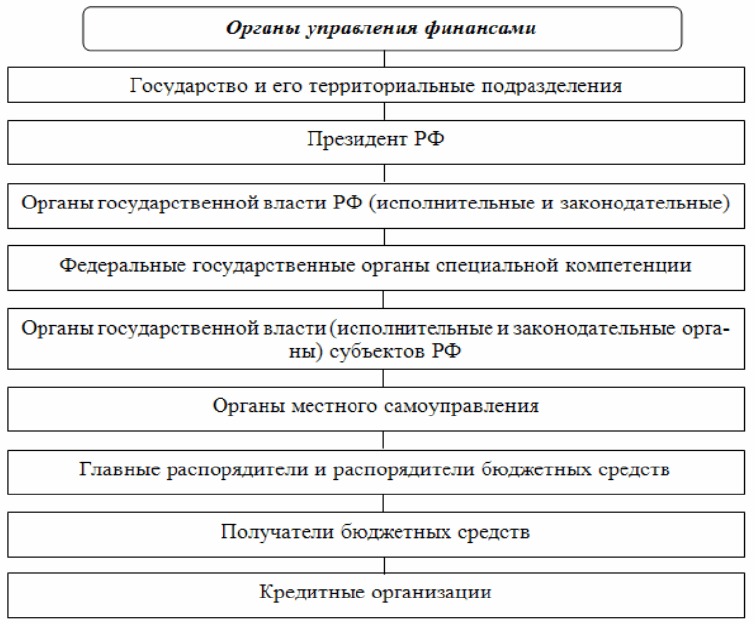

Рис. 1.5. Органы управления финансами в Российской Федерации

Важные задачи Министерства финансов РФ:

¾ разработка и реализация стратегических направлений единой госу-

дарственной финансовой политики (изначальная концепция);

¾ составление проекта и исполнение федерального бюджета;

¾ обеспечение устойчивости государственных финансов и активное

воздействие на социально-экономическое развитие страны;

¾ контроль за величиной бюджетного дефицита;

¾ концентрация финансовых ресурсов на приоритетных

направлени-

ях;

¾ осуществление финансового контроля за рациональным и целевым

расходованием бюджетных средств и средств внебюджетных фон-

дов;

¾ мероприятия в области государственных кредитов, привлечение де-

нежных заемных средств в России, за рубежом, предоставление

кредитов субъектам хозяйствования, управление государственным

долгом.

Важное подразделение Министерства финансов РФ – Главное управление

Федерального казначейства, отвечающее за

кассовое исполнение бюджета.

Контроль за правильным исполнением, полнотой и своевременностью

взносов в бюджет всех обязательных платежей возложен на Министерство РФ

по налогам и сборам и его органы на местах – налоговые инспекции.

12

За поступление таможенных пошлин ответственность несет Государст-

венный таможенный комитет РФ и таможенные посты и терминалы (границы,

аэропорты). ( См. Приложение 1-5).

На уровне хозяйствующих субъектов существуют две группы органов:

¾ финансовые компании (например, фондовые биржи, инвестицион-

ные фонды и др.), которые управляют финансовыми отношениями

других предприятий через операции с денежными бумагами;

¾

органы управления финансами в отраслях коммерческого и неком-

мерческого типа.

Рис. 1.6. Направления управления финансами

Контрольные вопросы:

1. Какие государственные органы включены в систему управления

финансами в РФ?

2. Какова роль, задачи и функции Министерства финансов РФ на со-

временном этапе?

3. Охарактеризуйте роль и задачи Федерального казначейства в фи-

нансовой системе страны?

4. Объясните роль и задачи Министерства по налогам и сборам в фи-

нансовой системе страны?

5. Какова роль в управлении финансами в РФ Государственного та-

моженного комитета РФ? Его цели и задачи.

6. Назовите функции финансового аппарата местных органов управ-

ления финансами и дайте краткую характеристику их содержания.

7. Охарактеризуйте управление финансами хозяйствующего субъекта

и назовите функции финансовой службы предприятия.

13

ТЕМА5.Финансовыйконтроль

Цель занятия:

показать значение государственного финансового контро-

ля на всех уровнях управления.

Ключевые понятия:

Финансовый контроль – это совокупность действий и операций по про-

верке финансов и связанных с ними вопросов деятельности субъектов хозяй-

ствования и управления с применением специфических форм и методов его

организации.

Таблица 1.1

Сущность и цель финансового контроля

Значение кон-

троля в системе

государственных

функций

Контроль – это осуществление функции управления, суть которой

заключается в том, чтобы проверять, наблюдать, отслеживать то

или иное явление. Государственный контроль является обязатель-

ным и необходимым условием эффективного функционирования

экономической системы любого государства. Одной из состав-

ляющих такого контроля выступает государственный и муници-

пальный финансовый

контроль, т. е. установленная правовыми

нормами система осуществляемых публичными органами кон-

трольных мероприятий, направленных на мониторинг и соблюде-

ние узаконенных интересов государства и муниципальных образо-

ваний в финансовой сфере. По сути, такой контроль направлен на

обеспечение соблюдения узаконенных интересов государства в

финансовой сфере.

Цель финансово-

го контроля в

системе государ-

ственных функ-

ций

Практическая цель финансового контроля – гарантировать беспе-

ребойное, эффективное финансовое обеспечение деятельности го-

сударства и органов местного самоуправления. С экономической

точки зрения финансовый контроль – это совокупность действий и

операций по проверке финансовых и связанных с ними вопросов

деятельности субъектов хозяйствования и управления

с примене-

нием специфических форм и методов его организации. Кроме того,

в юридической и экономической науке под финансовым контролем

нередко понимают осуществляемую с использованием специфиче-

ских организационных форм и методов деятельность государст-

венных и муниципальных органов, наделенных законом соответст-

вующими полномочиями в целях установления законности и дос-

товерности финансовых операций, объективной оценки экономи-

ческой эффективности финансово-хозяйственной деятельности,

увеличения доходных поступлений в бюджет и сохранности госу-

дарственной и муниципальной собственности

. Финансовый кон-

троль нацелен на выявление всех случаев нарушений финансовой

дисциплины, под которой понимается установленный финансовым

законодательством порядок образования, распределения и исполь-

зования денежных фондов Российской Федерации, субъектов Рос-

сийской Федерации и местного самоуправления.

В экономически развитых странах финансовый контроль делится на две

сферы:

14

¾ государственный, цель которого – максимизировать поступления в

казну и минимизировать государственные издержки управления;

¾ негосударственный – минимизирует свои отчисления в пользу го-

сударства и другие издержки с целью повышения нормы прибыли

на вложенный капитал.

Негосударственный финансовый контроль подразделяется на внутренний

(внутрифирменный, корпоративный) и внешний (аудиторский).

Самостоятельным звеном финансового контроля является финансовый

контроль независимых аудиторских служб.

Формы контроля можно классифицировать по следующим критериям:

1) регламенту осуществления (обязательный, инициативный);

2) времени проведения (предварительный, текущий, последующий);

3) субъектам контроля (президентский, аудиторский, внутрифирмен-

ный, ведомственный, контроль финансово- кредитных органов);

4) объектам контроля (бюджетный, налоговый, кредитный, страховой,

валютный).

Методы проведения контроля: проверки, обследования, анализ финансо-

вого состояния

, наблюдения, ревизии.

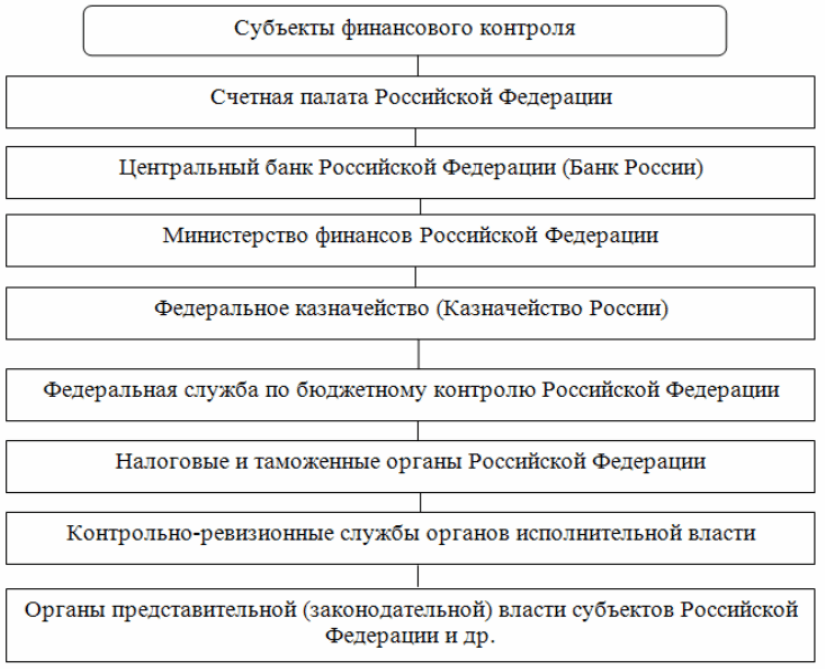

Рис. 1.7. Субъекты финансового контроля

Контрольные вопросы:

1. Для чего необходим государственный финансовый контроль?

15

2. Назовите цели, задачи, принципы финансового контроля.

3. Назовите органы, осуществляющие государственный и ведомствен-

ный финансовый контроль.

4. Охарактеризуйте сферу полномочий счетной палаты федерального

собрания РФ, ее задачи и формы контроля?

5. Как осуществляется президентский контроль за финансами?

6. Назовите методы и формы финансового контроля.

7. Как взаимосвязаны финансовый контроль и

финансовая дисципли-

на?

8. Охарактеризуйте деятельность в области финансового контроля

Министерства финансов РФ. Расскажите об аудиторской проверке

на предприятиях.

ТЕМА6.Финансовыймеханизм

Цель занятия: закрепление знаний студентов о финансовом механизме

и его структуре.

Ключевые понятия:

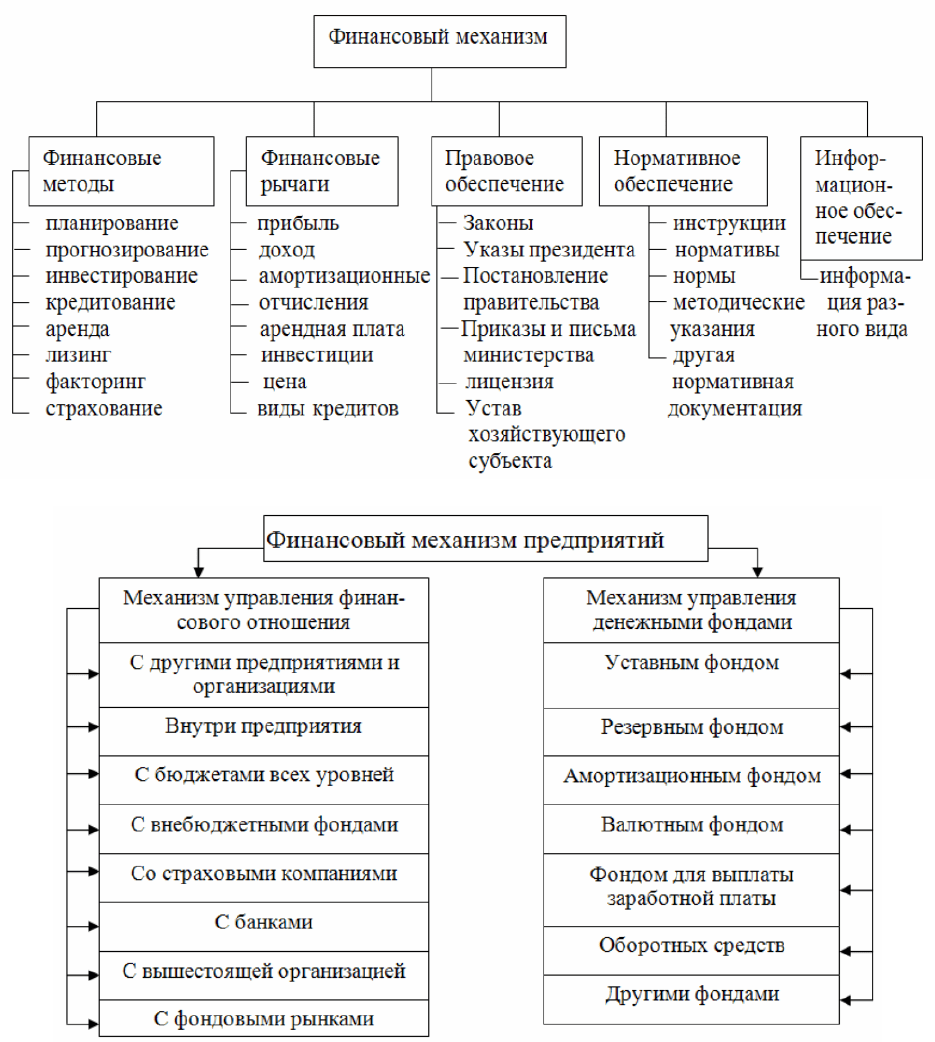

Финансовый механизм – система действия финансовых рычагов, вы-

ражающаяся в организации, планировании и стимулировании использования

финансовых ресурсов. (рис. 1.8 и 1.9)

Финансовый метод – способ воздействия финансовых отношений на

хозяйственный процесс.

Финансовый рычаг – приём (способ) действия финансового метода.

Правовое обеспечение функционирования финансового механизма

включает законодательные акты, постановления, приказы, правовые докумен-

ты органов управления.

Нормативное

обеспечение – это инструкции, нормативы, нормы, мето-

дические указания.

Информационное обеспечение состоит из разного рода экономической,

финансовой и прочей информации.

Контрольные вопросы:

1. Дать понятие «финансовый механизм» и что он в себя включает?

2. Охарактеризуйте структуру финансового механизма.

3. Расскажите о финансовом методе и как он воздействует на хозяйст-

венный процесс

.

4. Какую роль в финансовом механизме играет финансовый рычаг?

16

Рис. 1.8. Структура финансового механизма

Рис. 1.9. Система управления финансами предприятий

17

ТЕМА7.Финансыкоммерческихинекоммерческихорга‐

низацийипредприятий

Цель занятия: изучение особенностей финансов коммерческих и неком-

мерческих организаций и предприятий.

Ключевые понятия:

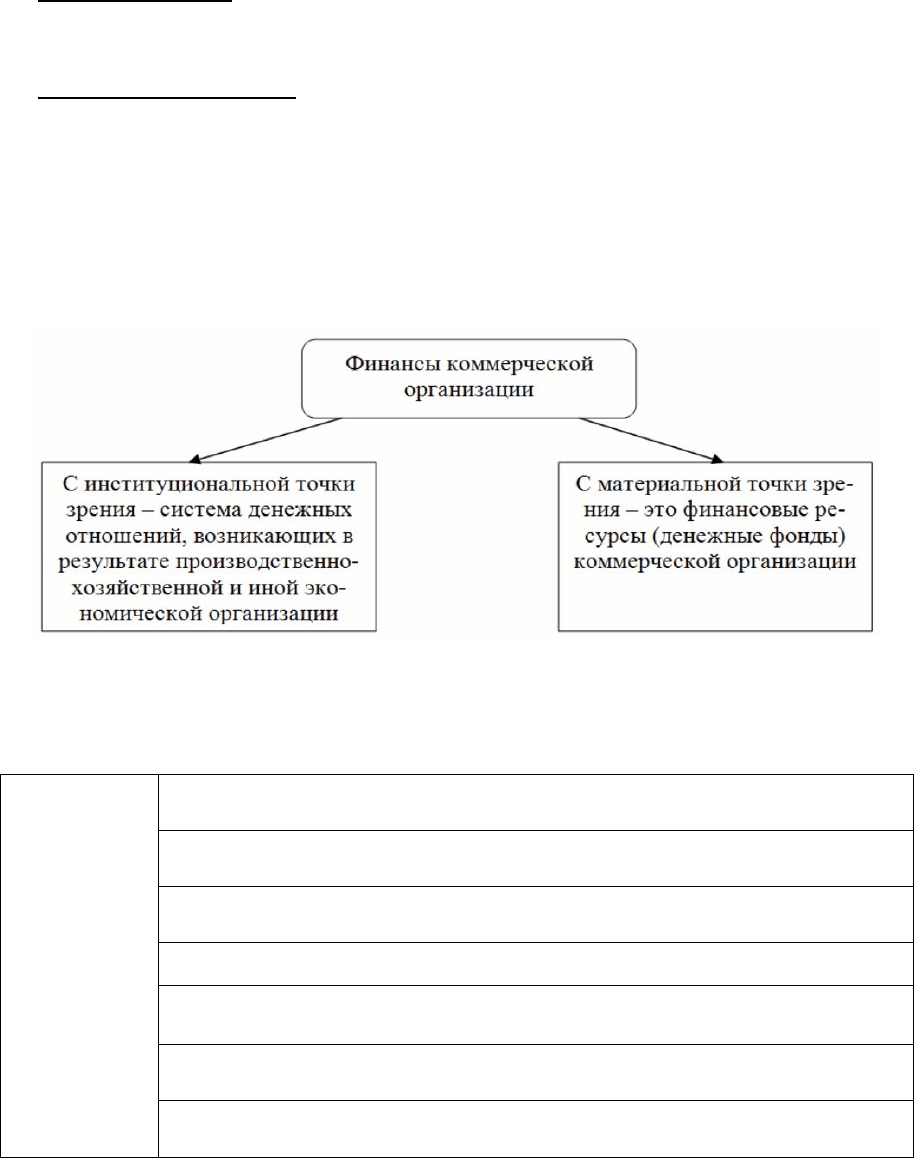

I. Финансы коммерческих предприятий (организаций) – это экономи-

ческие отношения, возникающие в процессе формирования производственных

фондов, производства и реализации продукции, образования собственных фи-

нансовых ресурсов, привлечения внешних источников финансирования, их

распределение и использование.

Понятие и сущность финансов коммерческой организации показаны на

рис. 1.10.

Рис.1.10. Понятие и сущность финансов коммерческой организации

Таблица 1.2

Денежные отношения, формирующие и характеризующие финансы

коммерческих организаций

Расчеты с банками, возникающие при получении и погашении креди-

та, покупке и продаже валюты; расчеты за банковские услуги

Расчеты со страховыми компаниями и организациями по страхованию

имущества, коммерческих и финансовых рисков

Расчеты с поставщиками по поставкам сырья, материалов, комплек-

тующих изделий

Расчеты за реализованную продукцию

Отношения с персоналом по выплате зарплаты, дивидендов, с акцио-

нерами

Отношения с налоговыми органами при уплате налогов, с внебюджет-

ными организациями и т.д.

Денежные

отношения

коммерче-

ских органи-

заций

Отношения с аудиторскими, консалтинговыми и юридическими (адво-

катскими) фирмами

Принципы, на основе которых функционируют финансы предпри-

ятий:

18

¾ самофинансирования;

¾ материальной заинтересованности;

¾ материальной ответственности;

¾ обеспечения финансовых ресурсов.

Факторы, влияющие на организацию финансов предприятия:

¾ Организационно-правовая форма хозяйствования.

¾ Отраслевые технико-экономические особенности.

Финансовые ресурсы предприятия – это денежные средства предпри-

ятия, которые имеются в его распоряжении.

Финансовые ресурсы подразделяются:

¾ на капитал;

¾ на инвестиции

в непроизводственную сферу;

¾ на расходы на потребление;

¾ на финансовый резерв.

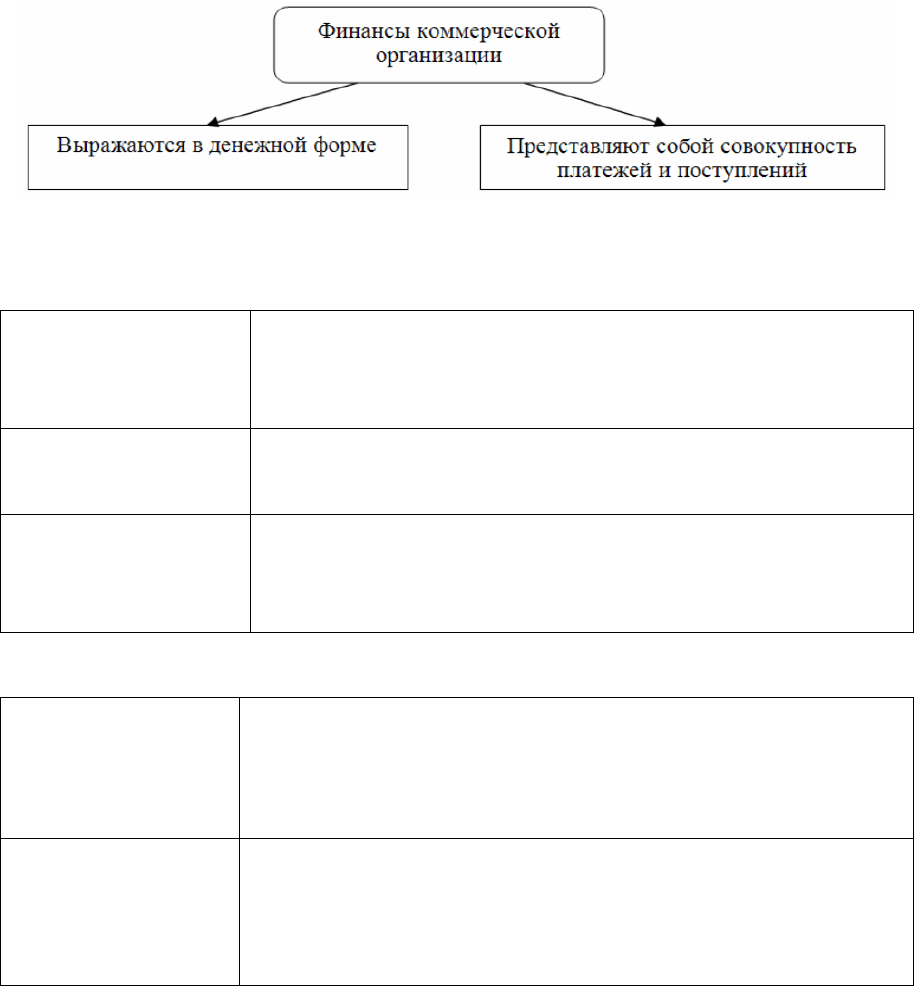

Рис. 1.11. Особенности финансовых отношений организации

Таблица 1.3

Характеристика функций финансов коммерческих организаций

Воспроизводственная

функция

Состоит в обслуживании денежными ресурсами кругооборота

основного и оборотного капитала в процессе коммерческой

деятельности предприятия на основе формирования и исполь-

зования денежных доходов и накоплений

Распределительная

функция

Обеспечивает оптимальные пропорции распределения при-

были (дохода) между коммерческой организацией и государ-

ством, а равно между различными фондами организаций

Контрольная функция Реализует постоянный контроль за производственно-

хозяйственной деятельностью коммерческой организации с

точки зрения потребления и расходов необходимых ресурсов,

а также контроль взаимоотношений

Таблица 1.4

Источники финансирования коммерческих организаций

Собственные и при-

равненные к ним

средства

¾ средства собственников организаций;

¾ доходы в виде результатов хозяйственной деятельности

предприятия;

¾ средства от государства в форме прямых бюджетных дотаций

или субвенций

Заемные и прирав-

ненные к ним сред-

ства

¾ банковские кредиты;

¾ коммерческий кредит от партнеров по хозяйственной дея-

тельности;

¾ средства от эмиссии долговых ценных бумаг;

¾ средства от собственников предприятия на возвратной основе

19

II. Учреждения и организации, осуществляющие некоммерческую

деятельность, (т.е. не ставящие целью своей деятельности извлечение прибы-

ли), оказывают разнообразные услуги, в том числе социального характера,

управленческие, по охране общественного порядка, обороны страны и т.д.

В условиях рыночной экономики такие организации и учреждения пере-

шли на те же условия хозяйствования, что

привело к значительному расшире-

нию состава их финансовых источников (источников финансовых ресурсов).

Под финансовыми ресурсами учреждений и организаций, осуществ-

ляющих некоммерческую деятельность, понимают денежные средства, моби-

лизуемые ими из различных источников на осуществление и расширение сво-

ей деятельности.

Источники формирования финансовых ресурсов формируются в зави-

симости от вида и характера

оказываемых услуг, которые могут предостав-

ляться потребителям на платной, бесплатной или смешанной основе.

Источники формирования финансовых ресурсов:

1) бюджетные средства, установленные на основе уставных нормативов;

2) денежные средства, исчисляемые за предоставление платных услуг;

3) выручка от сдачи в аренду помещений, сооружений, оборудования;

4) добровольные взносы и безвозмездно передаваемые учреждениям и

организациям

материальные ценности;

5) прочие денежные поступления.

Фонд финансовых ресурсов используется для:

1. Выплаты заработной платы.

2. Возмещения материальных затрат.

3. Расчетов с другими организациями и банками.

4. Создания фондов экономического стимулирования.

Мобилизация и использование финансовых ресурсов в таких организа-

циях осуществляется на основе сметного финансирования и самофинанси-

рования.

Схема доходов и расходов некоммерческих организаций – это доку-

мент, на основании которого некоммерческие организации осуществляют фи-

нансово-хозяйственную деятельность, составляемый в произвольной форме

ежегодно исходя из сумм предполагаемых поступлений расходования имею-

щихся и поступающих денежных средств.

Таблица 1.5

Структура и особенности содержания сметы доходов и расходов

некоммерческой организации

Доходная часть Расходная часть

1. Взносы учредителей.

2.Членские взносы.

3. Добровольные пожертвования

граждан и юридических лиц.

4.Поступления от предпринима-

тельской деятельности.

1. Заработная плата работников.

2. Начисления на заработную плату.

3. Коммунальные расходы.

4. Административные расходы.

5. Целевые расходы.

6. Хозяйственные расходы на ремонт основных

средств.

20

7. Резерв непредвиденных расходов.

8. Прочие расходы.

Для составления смет используются контрольные цифры, экономические

нормативы и государственный заказ.

III. Общественные объединения создаются на основе принадлежности

людей к одной профессии, или определенной социальной группе, общих инте-

ресов и увлечений, а также общих подходов к решению задач общеграждан-

ского, идеологического значения.

К общественным объединениям относятся:

1) профессиональные союзы (учителей

, шахтеров, врачей);

2) политические партии;

3) творческие союзы (художников, писателей);

4) спортивные клубы («Динамо», «Спартак»);

5) добровольные общества (изобретателей, рационализаторов);

6) специальные целевые фонды (Российский международный фонд куль-

туры, фонд конверсии);

7) благотворительные фонды (Международный фонд милосердия и здо-

ровья).

Финансы общественных объединений имеют ряд особенностей:

1) основным источником ресурсов

являются вступительные взносы;

2) общественные объединения владеют недвижимостью и имуществом, в

том числе на долевых основах, притом собственность не выступает ис-

точником доходов для отдельных членов общественных объединений;

3) организация финансов регламентируется их уставом и лишь частично

государством;

4) все доходы общественных объединений направляются на их уставные

потребности.

В хозяйственно-

финансовой деятельности общественных объединений

сочетается коммерческий расчет и сметное финансирование, что находит от-

ражение в их финансовых планах.