Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

390

Розділ 11

Для переходу на спрощену систему оподаткування, обліку та

звітності подається письмова заява до органу державної податко-

вої служби не пізніше ніж за 15 днів до початку наступного звіт-

ного (податкового) періоду (кварталу) за умови сплати всіх устано-

влених податків та обов’язкових платежів за попередній звітний

(податковий) період.

Суб’єкт малого підприємництва, який сплачує єдиний податок,

не є платником таких видів податків і зборів (обов’язкових плате-

жів):

податку на додану вартість, крім випадку, коли юридична

особа вибрала спосіб оподаткування доходів за єдиним податком

за ставкою 6 %;

податку на прибуток підприємств;

податку на доходи фізичних осіб (для фізичних осіб —

суб’єктів малого підприємництва);

плати (податку) за землю;

збору на спеціальне використання природних ресурсів;

збору до Державного інноваційного фонду;

збору на обов’язкове соціальне страхування;

відрахувань та зборів на будівництво, реконструкцію, ремонт

і утримання автомобільних доріг загального користування Украї-

ни;

комунального податку;

податку на промисел;

збору на обов’язкове державне пенсійне страхування;

збору за видачу дозволу на розміщення об’єктів торгівлі та

сфери послуг;

внесків до Фонду України соціального захисту інвалідів;

внесків до Державного фонду сприяння зайнятості населення;

плати за патенти згідно із Законом України «Про патенту-

вання деяких видів підприємницької діяльності».

Отже, фізичні особи — платники єдиного податку сплачують:

єдиний податок;

акцизний збір;

збір на розвиток виноградарства, садівництва і хмелярства, з

виторгу від реалізації в гуртово-роздрібній торгівлі алкогольних

напоїв та пива;

податок з доходів громадян, найнятих фізичною особою;

податок з власників транспортних засобів;

місцеві податки і збори (за винятком комунального податку

та збору за видачу дозволу на розміщення об’єктів торгівлі та сфе-

ри послуг);

збір за забруднення навколишнього природного середовища;

орендну плату за землю.

Юридичні особи сплачують єдиний податок за ставкою 6 або

10 % суми виторгу від реалізації продукції (товарів, робіт, послуг),

391

лі п с л т Об ê і звітність ó під риємницьêій діяльно ті та їх особ ивос і в аãрарній сфері

а також ті податки, що сплачує фізична особа (перелічені вище).

Юридичні особи також сплачують з доходів працівників відраху-

вання до Пенсійного фонду України та на соціальне страхування

на випадок безробіття.

Юридичні особи, які перейшли на спрощену систему, зо-

бов’язані вести Книгу обліку доходів та витрат і Касову книгу, по-

давати до органу державної податкової служби до 20 числа міся-

ця, що настає за звітним (податковим) періодом, розрахунки про

сплату єдиного податку, акцизного збору і, в разі обрання ними

єдиного податку за ставкою 6 %, — розрахунок про сплату податку

на додану вартість. Такі суб’єкти повинні вести книги обліку при-

дбання та продажу товарів (робіт, послуг), виписувати податкові

накладні, подавати декларації з податку на додану вартість. По-

датковим періодом для цих платників є квартал.

Суб’єкти, що вибрали ставку єдиного податку в розмірі 10 % ре-

алізації продукції (товарів, робіт, послуг), не є платниками подат-

ку на додану вартість, а тому не мають права виписувати подат-

кові накладні.

Фізичні особи — платники єдиного податку мають право не за-

стосовувати електронні контрольно-касові апарати для проведен-

ня розрахунків із покупцями.

На спрощену систему оподаткування, обліку та звітності не

можуть перейти:

суб’єкти підприємницької діяльності, на яких поширюється

дія Закону України «Про патентування деяких видів підприємни-

цької діяльності» в частині придбання спеціального патенту;

довірчі товариства, страхові компанії, банки, інші фінансово-

кредитні та небанківські фінансові установи;

суб’єкти підприємницької діяльності, у статутному фонді яких

частки, що належать юридичним особам — учасникам та заснов-

никам цих суб’єктів, які не є суб’єктами малого підприємництва,

перевищують 25 %;

фізичні особи — суб’єкти підприємницької діяльності, які зай-

маються підприємницькою діяльністю без створення юридичної

особи і здійснюють торгівлю лікеро-горілчаними та тютюновими

виробами, пально-мастильними матеріалами;

особи, які здійснюють спільну діяльність, визначену п. 7.7

Закону України «Про оподаткування прибутку підприємств».

Суб’єкти малого підприємництва — юридичні особи, які засто-

совують спрощену систему оподаткування, обліку та звітності, ви-

користовують Книгу обліку доходів і витрат (за наведеною фор-

мою), порядок ведення якої затверджено наказом Державної по-

даткової адміністрації України № 554 від 12.10.99 р.

У Книзі у хронологічній послідовності на підставі первинних

документів роблять записи про операції, що відбулися у звітному

(податковому) періоді.

392

Розділ 11

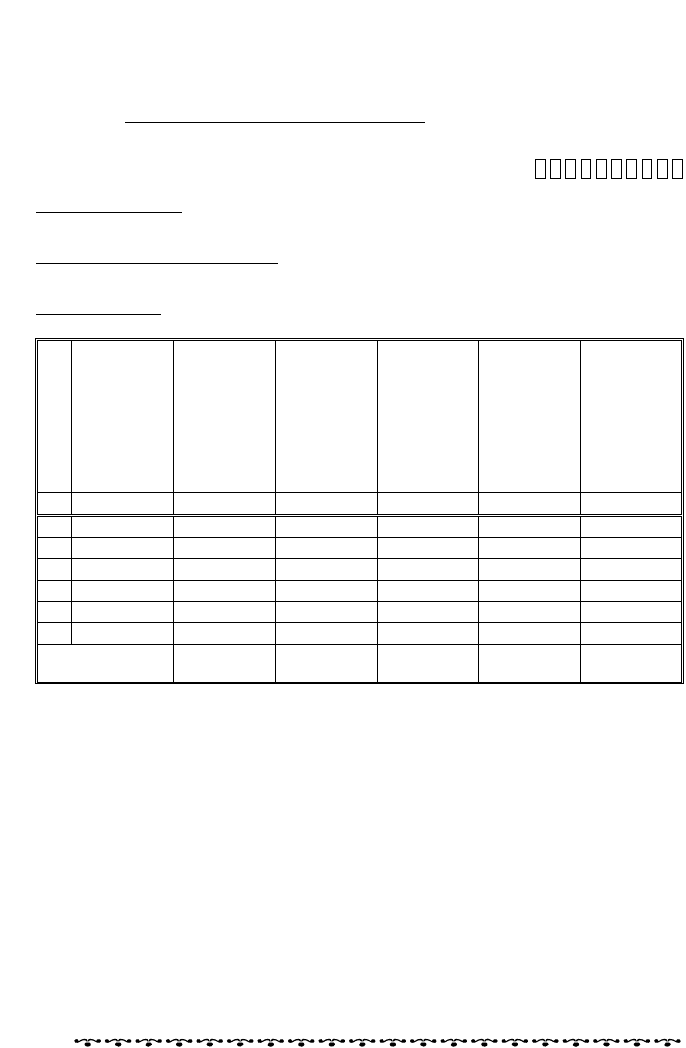

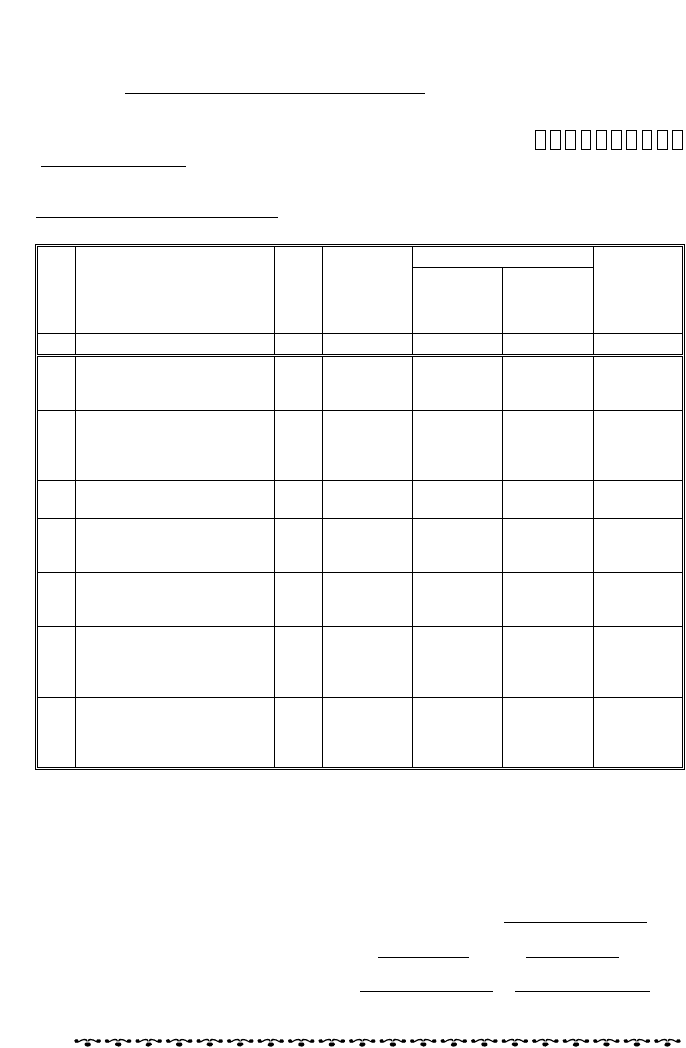

КНИГА ОБЛІКУ

доходів і витрат суб’єкта малого підприємництва —

юридичної особи, яка застосовує спрощену систему

оподаткування, обліку та звітності

на 2006 рік

Державна податкова адміністрація

(інспекція) Канівського району Черкаської області

Кооператив «Зоря»

Суб’єкт малого підприємництва — Ідентифікаційний код за ЄДРПОУ

юридична особа 1 4 0 0 0 3 2 6 5 1

Кооператив «Зоря»

(назва)

с. Келеберда, Канівський район,

Черкаська область с

(адреса, телефон)

Номери розрахункових (поточних) та інших рахунків, відкритих в установах банків

26006301000048

№

з/п

Дата та

номер

банківсько-

го або касо-

вого доку-

мента

Сума ви-

ручки від

реалізації

продукції

(товарів,

робіт, по-

слуг), грн

Сума виру-

чки від

реалізації

основних

фондів, грн

Позареалі-

заційні

доходи та

виру

ч

ка від

іншої реа-

лізації, грн

Загальна

сума ви-

ручки та

позареалі-

заційних

доходів,

грн (графи

3+4+5)

Загальна

сума ви-

трат, здійс-

нених у

зв’язку з

веденням

господар-

ської діяль-

ності, грн

1 2 3 4 5 6 7

1 30.01 1400

2 02.02 1500 1500

3 28.02 1500

4 01.03 2000 2000

5 31.03 2275

6 31.03 2500 2500

Разом за І

квартал

6000 6000 5175

У графі 6 «Загальна сума виручки та позареалізаційних дохо-

дів» відображують усі надходження, отримані на розрахунковий

(поточний) рахунок та в касу суб’єктом малого підприємництва від

продажу продукції (товарів, робіт, послуг), майна, включаючи ос-

новні фонди, які належать суб’єкту малого підприємництва й реа-

лізовані у звітному (податковому) періоді, позареалізаційні доходи

та виручку від іншої реалізації.

У графі 3 «Сума виручки від реалізації продукції (товарів, ро-

біт, послуг)» відображують суму доходів, отриманих від виробни-

цтва та продажу продукції (товарів, робіт, послуг).

У графі 4 «Сума виручки від реалізації основних фондів» відо-

бражують різницю між сумою, отриманою від реалізації цих основ-

них фондів, та їх залишковою вартістю на момент продажу.

393

ã Обліê і звітність ó підприємницьêій діяльності та їх особливості в а рарній сфері

У графі 5 «Позареалізаційні доходи та виручка від іншої реалі-

зації» відображують суми, фактично отримані суб’єктом підприєм-

ницької діяльності на розрахунковий (поточний) рахунок та в касу

від інших операцій (фінансовий результат від продажу цінних па-

перів, малоцінних та швидкозношуваних предметів, матеріалів,

палива, орендну плату, відсотки, грошові кошти, отримані у ви-

гляді безповоротної фінансової допомоги, кредиторську заборгова-

ність, щодо якої минув строк позовної давності, а також дивіденди,

якщо вони не були оподатковані у джерела виплати відповідно до

Закону України «Про оподаткування прибутку підприємств»).

У графах 3, 4, 5, 6 не включають до складу виручки (доходу)

суми акцизного збору.

У графі 7 «Загальна сума витрат, здійснених у зв’язку з веден-

ням поточної діяльності» відображують фактичну сума витрат,

проведених з розрахункового (поточного) рахунку та каси підпри-

ємства, у зв’язку з продажем продукції (товарів, робіт, послуг),

здійсненням фінансових операцій, а також від іншої діяльності.

Суб’єкт малого підприємництва щомісяця підбиває підсумки з 3

до 7 граф наростаючим підсумком з початку року.

Книга обліку доходів і витрат повинна бути прошнурована та

мати пронумеровані сторінки. На останній сторінці вказують кі-

лькість сторінок, що є в Книзі, запис про це засвідчується підпи-

сом керівника, печаткою суб’єкта малого підприємництва та пе-

чаткою органу державної податкової служби, де зареєстрований

суб’єкт малого підприємництва.

Застосування описаної книги є достатнім для податкового облі-

ку. Нею можна обмежитися у малих підприємствах. А в більших

підприємствах потрібний докладний облік. Для цього доцільно

використовувати відомості, передбачені для обліку в малих під-

приємствах.

Для отримання свідоцтва про право сплати єдиного податку

суб’єкт малого підприємництва подає письмову заяву до органу

державної податкової служби за місцем державної реєстрації. Мі-

ністерство фінансів України наказом № 196 від 30.09.98 р. затвер-

дило Положення про спрощену форму бухгалтерського обліку

суб’єктів малого підприємництва. Згідно з цим Положенням

суб’єкти малого підприємництва — юридичні особи, які за чинним

законодавством самостійно вибрали спосіб оподаткування доходів

за єдиним податком, можуть застосовувати спрощену форму бух-

галтерського обліку, порядок ведення якої встановлено Методич-

ними рекомендаціями щодо застосування регістрів бухгалтерсько-

го обліку малими підприємствами, затвердженими наказом Мініс-

терства фінансів України № 432 від 25.06.2003 р. Суб’єкти малого

бізнесу, незалежно від технології та наявності виробництва про-

дукції (робіт, послуг), його матеріаломісткості та кількості здійс-

нюваних за місяць господарських операцій (обсягу документообо-

394

Розділ 11

роту), можуть вибрати один з таких варіантів ведення спрощеної

форми бухгалтерського обліку:

просту форму бухгалтерського обліку;

форму бухгалтерського обліку з використанням (веденням)

регістрів обліку майна малого підприємства.

Дані бухгалтерського обліку і Книги обліку доходів і витрат не

збігаються, бо в бухгалтерському обліку доходи і витрати показу-

ють згідно з чинним положеннями (стандартами), а в Книзі —

лише рух грошових коштів. Якщо підприємство сплачує єдиний

податок у розмірі 6 % виручки від реалізації, то відмінність від

наведеного прикладу (табл. 11.10) буде щодо відображення подат-

ку на додану вартість та розміру єдиного податку.

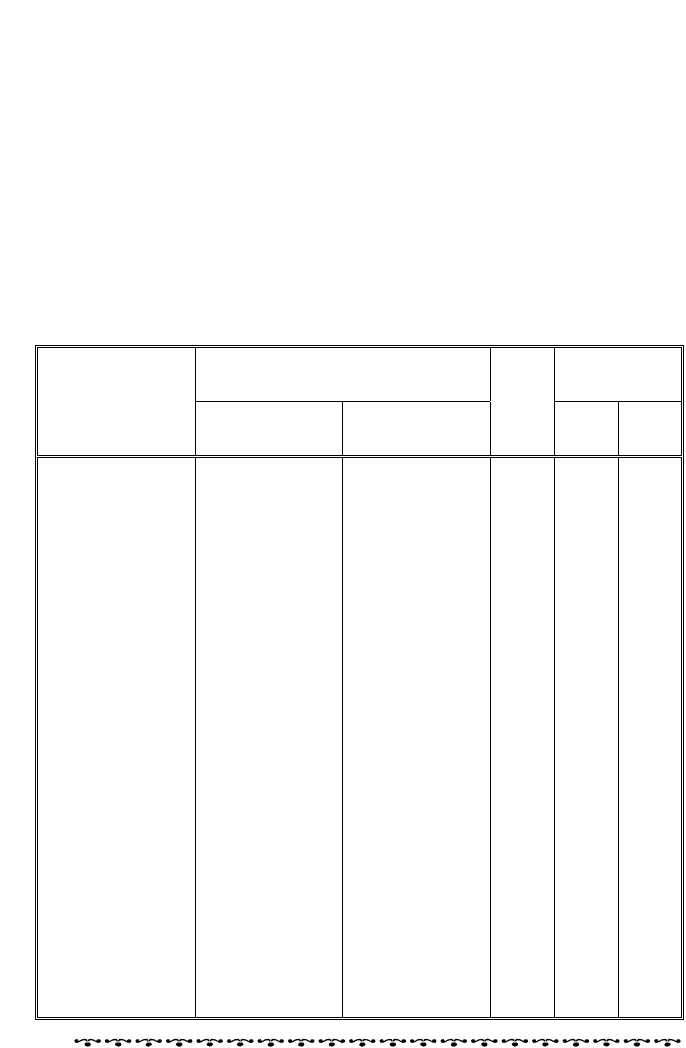

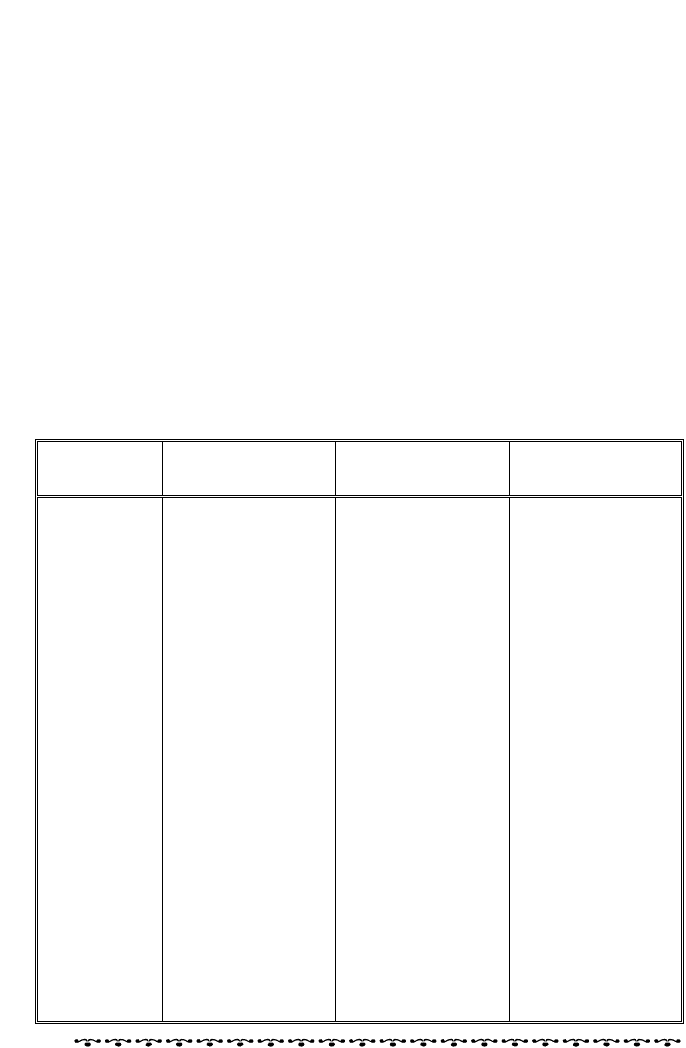

Таблиця 11.10. Відображення господарських операцій

на підприємстві, яке сплачує єдиний податок у розмірі

10 % виручки від реалізації

Кореспонденція рахунків

Книга облі-

ку доходів і

витрат

Зміст господар-

ської операції

Дебет Кредит

Су-

ма,

грн

гра-

фа

су-

ма,

грн

Отримано мате-

ріали від поста-

чальника

20 «Виробничі

запаси»

63 «Розрахун-

ки з постача-

льниками та

підрядниками»

400

Оплачено за

раніше отрима-

ні матеріали

63 «Розрахун-

ки з постача-

льниками та

підрядниками»

31 «Рахунки в

банках»

400 7

400

Нараховано

оплату праці

23 «Виробни-

цтво»

66 «Розрахун-

ки за випла-

тами праців-

никам»

1000

Утримано із

оплати праці:

податок з до-

ходів фізичних

осіб

66 «Розрахун-

ки за випла-

тами праців-

никам»

64 «Розрахун-

ки за податка-

ми й платежа-

ми»

150

до Пенсійного

Фонд і Фонду

зайнятості

66 «Розрахун-

ки за випла-

тами праців-

никам»

65 «Розрахун-

ки за страху-

ванням»

15

Нараховано на

оплату праці у

фонди соціально-

го страхування

23 «Виробни-

цтво»

65 «Розрахун-

ки за страху-

ванням»

375

Списано матері-

али

23 «Виробни-

цтво»

20 «Виробничі

запаси»

3000

Нараховано

амортизацію

23 «Виробни-

цтво»

13 «Знос (амор-

тизація) не-

оборотних ак-

тивів»

800

395

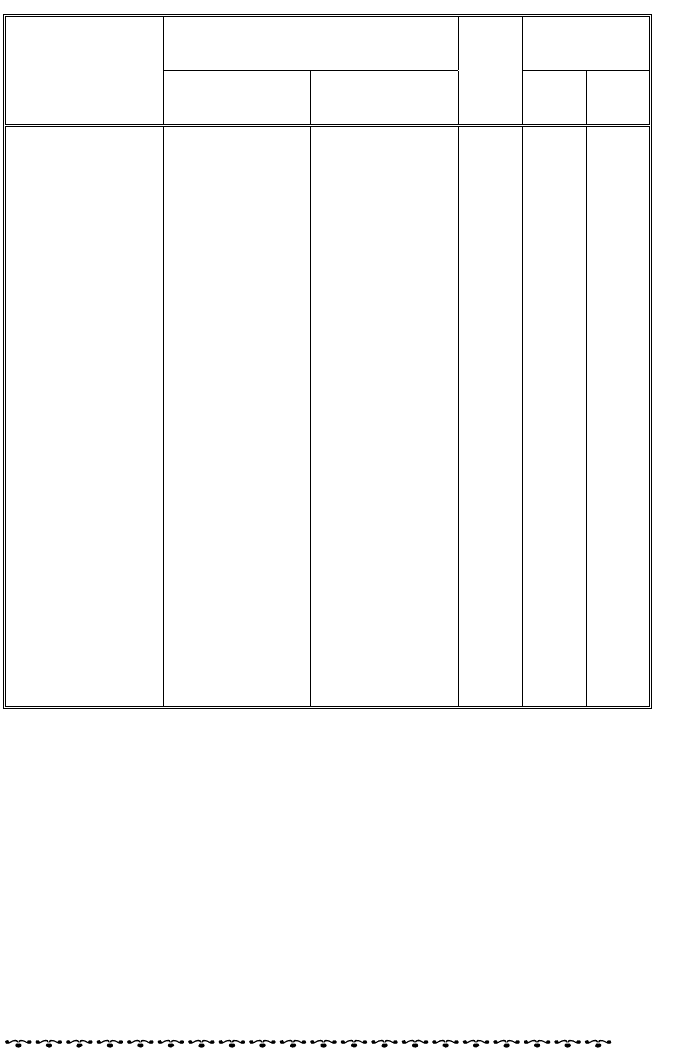

підприємницьêій діяльності та їх особливості в аãрарній сфері Обліê і звітність ó

Продовження табл. 11.10

Кореспонденція рахунків

Книга облі-

ку доходів і

витрат

Зміст господар-

ської операції

Дебет Кредит

Су-

ма,

грн

гра-

фа

су-

ма,

грн

Оприбутковано

продукцію з

виробництва

26 «Готова

продукція»

23 «Виробни-

цтво»

5175

Списано собівар-

тість реалізації

79 «Фінансові

результати»

26 «Готова

продукція»

5175

Виручка від

реалізації

31 «Рахунки в

банках»

79 «Фінансові

результати»

6000 3 6000

Сплачено пода-

ток із доходів

фізичних осіб

64 «Розрахун-

ки за податка-

ми й платежа-

ми»

31 «Рахунки в

банках»

150 7 150

Нараховано

єдиний податок

79 «Фінансові

результати»

64 «Розрахун-

ки за податка-

ми й платежа-

ми»

600

Сплачено єди-

ний податок

64 «Розрахун-

ки за податка-

ми й платежа-

ми»

31 «Рахунки в

банках»

600 7 600

Сплачено внес-

ки за страху-

вання

65 «Розрахун-

ки за страху-

ванням»

31 «Рахунки в

банках»

375 7 375

Отримано в касу

з поточного ра-

хунку

30 «Каса» 31 «Рахунки в

банках»

835

Виплачено з

каси заробітну

плату

66 «Розрахун-

ки за випла-

тами праців-

никам»

30 «Каса» 835 7 835

Відображено

нерозподілений

прибуток

79 «Фінансові

результати»

44 «Нерозподі-

лені прибутки

(непокриті

збитки)»

225

Юридичні особи — суб’єкти підприємницької діяльності до 20

числа місяця, що настає за звітним (податковим) періодом, пода-

ють розрахунок сплати єдиного податку за наведеною формою. Він

затверджений окремо: а) для платників, які сплачують єдиний

податок у розмірі 6 %; б) для платників, які сплачують єдиний по-

даток у розмірі 10 %. За формою ці розрахунки практично однако-

ві. Одночасно платники, які вибрали ставку єдиного податку в

розмірі 6 %, подають розрахунок про сплату податку на додану

вартість (ПДВ), а також платіжні доручення про сплату єдиного

податку за звітний період.

396

Розділ 11

Розрахунок сплати єдиного податку

суб’єктом малого підприємництва — юридичною особою,

що сплачує податок за ставкою 6 %

за І квартал 2006 р.

Державна податкова адміністрація

(інспекція) Канівського району Черкаської області

Кооператив «Зоря»

Назва суб’єкта малого підприємництва — Ідентифікаційний код за ЄДРПОУ

юридичної особи 1 4 0 0 0 3 2 6 5 1

Кооператив «Зоря»

(назва)

с. Келеберда, Канівський район,

Черкаська область с

(адреса, телефон платника)

У тому числі

№

з/п

Показник

Код

ряд-

ка

За звіт-

ний квар-

тал

перший

місяць

кварталу

другий

місяць

кварталу

Нароста-

ючим

підсумком

з початку

року

1 2 3 4 5 6 7

1 Середньооблікова

чисельність працюю-

чих, осіб

01 4 4 4 4

2 Виручка від реалізації

продукції (товарів, робіт,

послуг) без урахування

акцизного збору*

02 6000 1500 2000 6000

3 Виручка від реалізації

основних фондів**

03

4 Всього виручка від

реалізації

(рядок 02 + рядок 03)

04 6000 1500 2000 6000

5 Нараховано єдиний

податок за ставкою

6 % (рядок 04 • 6 : 100)

05 360 90 120 360

6 Фактично сплачено

єдиний податок за

ставкою 6 % (за дани-

ми платника)

06 210 90 120 210

7 Підлягає до сплати за

ставкою 6 % (за дани-

ми платника)

(рядок 05 – рядок 06)

07 150 — — 150

* Виручкою від реалізації продукції (товарів, робіт, послуг) вважають суму, фак-

тично отриману суб’єктом підприємницької діяльності на розрахунковий рахунок

або (та) в касу за здійснення операцій з продажу продукції (товарів, робіт, послуг).

** У разі здійснення операції з продажу основних фондів виручкою від реалі-

зації вважають різницю між сумою, отриманою від реалізації цих фондів, та їх

залишковою вартістю на момент продажу.

Дата подання розрахунку 6 квітня 2006 року

с

Керівник суб’єкта малого підприємництва Дерева О.В.

Дерева О.В. М.П.

(підпис) (прізвище, ім’я, по батькові) с

Головний бухгалтер Омельченко О.М. Омельченко О.М. с

(підпис) (прізвище, ім’я, по батькові) с

397

і п ã Обліê звітність ó ідприємницьêій діяльності та їх особливості в а рарній сфері

У підприємницькій діяльності застосовують фіксований, єди-

ний і фіксований сільськогосподарський податки.

Розміри фіксованого податку встановлює відповідна місцева

рада залежно від територіального розташування місця торгівлі.

Вони не можуть бути менше ніж 20 грн та більше ніж 100 грн за

календарний місяць для громадян, які здійснюють підприємни-

цьку діяльність самостійно. Для отримання патенту на здійснен-

ня підприємницької діяльності на всій території України фіксова-

ний податок встановлено у розмірі 100 грн.

Якщо платник податку здійснює підприємницьку діяльність з

використанням найманої праці або за участю у підприємницькій

діяльності членів його сім’ї, розмір фіксованого податку збільшу-

ють на 50 % за кожну особу.

Платник фіксованого податку вивільняється від ведення

обов’язкового обліку доходів і витрат. Він офіційно не вивільнений

від сплати податку на додану вартість (ПДВ) та акцизного збору.

Проте за відсутності документів та обліку визначати розмір зазна-

чених податків неможливо, тому вони можуть сплачуватися лише

з доброї волі.

Платник фіксованого податку, особи, які перебувають з ним у

трудових відносинах, а також члени його сім’ї, що беруть участь у

підприємницькій діяльності, вивільняються від сплати нараху-

вань на фонд оплати праці та інших нарахувань і зборів. Збір до

Пенсійного фонду перераховують місцеві ради в розмірі 10 % суми

отриманого фіксованого податку.

Єдиний податок регулюється Указом Президента України

«Про спрощену систему оподаткування, обліку та звітності

суб’єктів малого підприємництва» від 28.06.99 р. № 746/99.

Фізичні особи мають право вибирати спосіб оподаткування до-

ходів за єдиним податком отриманням свідоцтва про сплату єди-

ного податку.

Порядок видачі Свідоцтва про право сплати єдиного податку

суб’єктом малого підприємництва — юридичною особою затвер-

джено наказом Державної податкової адміністрації України

№ 709/4002 від 18.10.99 р. Свідоцтво видається терміном на один

рік. Після закінчення терміну дії свідоцтво підлягає поверненню

до органу державної податкової служби, який його видав.

Фіксований сільськогосподарський податок — це податок, який

не змінюється впродовж визначеного терміну і справляється з оди-

ниці земельної площі. Він визначений Законом України «Про фік-

сований сільськогосподарський податок» від 17.12.98 р. № 320,

замінює 12 податків і зборів, перелічених у Законі.

Платниками фіксованого сільськогосподарського податку є

сільськогосподарські підприємства різних організаційно-правових

форм, передбачених законами України, селянські та інші госпо-

дарства, які займаються виробництвом (вирощуванням), перероб-

398

Розділ 11

ленням та збутом сільськогосподарської продукції, в яких сума,

отримана від реалізації сільськогосподарської продукції власного

виробництва та продуктів її переробки за попередній звітний (по-

датковий) рік, перевищує 50 % загальної суми валового доходу

підприємства.

Об’єктом оподаткування є площа сільськогосподарських угідь,

переданих сільськогосподарському товаровиробнику у власність

або наданих йому у користування, в тому числі на умовах оренди.

Ставку фіксованого сільськогосподарського податку з одного

гектара сільськогосподарських угідь встановлюють у відсотках до

їх грошової оцінки, яка проводиться відповідно до методики, за-

твердженої постановою Кабінету Міністрів України № 213 від

23.03.95 р. у таких розмірах для:

ріллі, сіножатей та пасовищ — 0,5;

багаторічних насаджень — 0,3.

Порівняння за різними параметрами фіксованого, єдиного і фі-

ксованого сільськогосподарського податків наведено в табл. 11.11.

Таблиця 11.11. Порівняння фіксованого, єдиного та фіксованого

сільськогосподарського податків

Параметр

порівняння

Фіксований

податок

Єдиний податок

Фіксований сіль-

ськогосподарсь-

кий податок

Підстава

для застосу-

вання

Закон України

«Про внесення

змін до Декрету

Кабінету Мініст-

рів України «Про

прибутковий по-

даток з громадян»

від 13.02.98 р.

№ 129/98

Указ Президента

України «Про

спрощену систему

оподаткування,

обліку та звітності

суб’єктів малого

підприємництва»

від 28.06.99 р.

№ 746/99

Закон України

«Про фіксований

сільськогосподар-

ський податок»

від 17.12.98

р.

№ 320

Платник

податку

Фізична особа Фізична та юри-

дична особи

Юридична та фі-

зична особи, які

виробляють товар-

ну сільськогоспо-

дарську продукцію

Умови за-

стосування:

а) обсяг ви-

ручки за

попередні

12 місяців

Не більше ніж

7000 неоподатко-

вуваних мініму-

мів доходів гро-

мадян (119 000

грн.)

Не більше від:

500 000 грн для

фізичних осіб;

1 млн грн для

юридичних осіб

Виручка від реа-

лізації сільського-

сподарської про-

дукції власного

виробництва та

продуктів її пере-

робки за поперед-

ній звітній (по-

датковий) рік пе-

ревищує 50 %

загальної суми

валового доходу

б) кількість

працюю-

чих

Не більше ніж

5 осіб

Не більше від:

10 осіб для фізич-

них осіб;

50 осіб для юри-

дичних осіб

Не існує

399

Обліê і звітніс и ості та їх особливості в аãрарній сфері ть ó підприємн цьêій діяльн

Продовження табл. 11.11

Параметр

порівняння

Фіксований

податок

Єдиний податок

Фіксований сіль-

ськогосподарсь-

кий податок

База оподат-

кування

Сукупний оподат-

ковуваний дохід

Сукупний оподат-

ковуваний дохід

для фізичних осіб,

обсяг виручки для

юридичних осіб

Площа сільсько-

господарських

угідь

Розмір по-

датку

Від 20 до 100 грн

Від 20 до 200 грн

для фізичних осіб,

6 або 10 % обсягу

виручки для юри-

дичних осіб

У відсотках до

грошової оцінки

сільськогосподар-

ських угідь

Ведення

обліку

Вивільнений від

ведення обов’яз-

кового обліку до-

ходів і витрат

Один з таких ва-

ріантів спрощеної

форми бухгалтер-

ського обліку:

а) проста;

б) з використан-

ням (веденням)

регістрів обліку

майна малого

підприємства.

Облік здійснюєть-

ся у Книзі обліку

доходів і витрат,

затвердженій

державною подат-

ковою інспекцією

Спрощена форма

бухгалтерського

обліку для

суб’єктів малого

підприємництва,

великі підприємс-

тва облік ведуть

за чинними фор-

мами

11.6. Послóãи аóдиторсьêих фірм,

їх сóтність і значення

Завдання аудиторської перевірки стану обліку і достовірності

звітності полягає у підвищенні контролю діяльності підприємства.

Метою аудиту фінансової звітності є складання аудитором виснов-

ку про те, чи відповідає фінансова звітність інструкціям щодо її

складання.

Аудитор — особа, яка має сертифікат аудитора, здійснює дія-

льність у складі аудиторської фірми або як аудиторська фірма

(приватний аудитор), що має ліцензію на аудиторську діяльність.

У проведенні аудиту аудитор керується законами України, Поло-

женнями (стандартами) бухгалтерського обліку, Національними

нормативами аудиту та іншими нормативно-правовими актами.

Вимоги, які регулюють аудиторську діяльність, поділяють на

дві групи: етичні та методологічні. Етичні вимоги такі: незалеж-

ність, об’єктивність, компетентність, конфіденційність і доброзич-

ливість. До методологічних вимог належать: планування аудиту,

обґрунтованість аудиторських доказів, доцільність вибору методи-

ки і техніки аудиту, дотримання методики оцінювання ризику,

аналіз інформації та формування висновків, відповідальність за