Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

360

Розділ 11

Продовження табл. 11.2

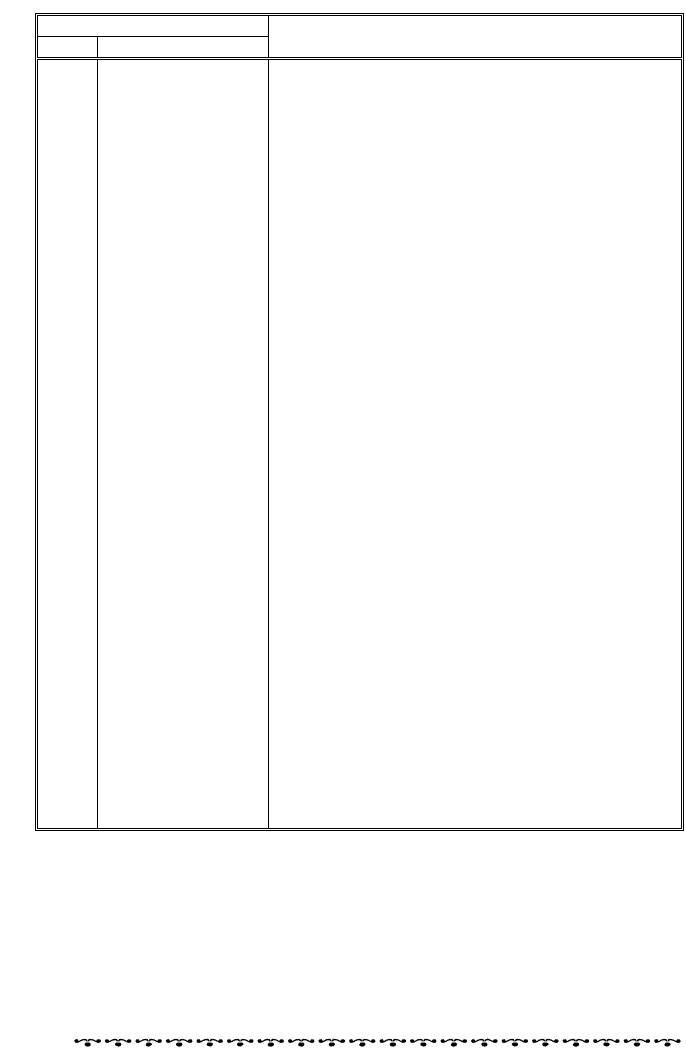

Синтетичний рахунок

Код Назва

Призначення

40 Власний капітал Облік та узагальнення інформації про статут-

ний, пайовий, додатковий, резервний, неопла-

чений і вилучений капітали

44 Нерозподілені

прибутки (непо-

криті збитки)

Облік та узагальнення інформації про нероз-

поділені прибутки (непокриті збитки), про ви-

користання прибутку

47 Забезпечення

майбутніх витрат

і платежів

Облік та узагальнення інформації про забезпе-

чення майбутніх витрат і платежів, цільове

фінансування і цільові надходження

55 Інші довгостроко-

ві зобов’язання

Облік та узагальнення інформації про довго-

строкові позики, довгострокові векселі видані,

довгострокові зобов’язання за облігаціями, дов-

гострокові зобов’язання з оренди та інші довго-

строкові зобов’язання

64 Розрахунки за

податками й пла-

тежами

Облік та узагальнення інформації про розра-

хунки за податками, обов’язковими платежа-

ми, про податкові зобов’язання, податковий

кредит, розрахунки за пенсійним забезпечен-

ням, соціальним страхуванням, страхуванням

на випадок безробіття, індивідуальним страху-

ванням та страхуванням майна

66 Розрахунки з

оплати праці

Облік та узагальнення інформації про розра-

хунки з оплати праці

68 Розрахунки за

іншими операці-

ями

Облік та узагальнення інформації про розра-

хунки з постачальниками та підрядниками, з

учасниками, про короткострокові позики, ко-

роткострокові векселі видані, поточну заборго-

ваність за довгостроковими зобов’язаннями і

розрахунки за іншими операціями

69 Доходи майбутніх

періодів

Облік та узагальнення інформації про доходи

майбутніх періодів

70 Доходи Облік та узагальнення інформації про доходи

від реалізації, інші операційні, інші звичайні і

надзвичайні доходи, вирахування з доходу

79 Фінансові ре-

зультати

Облік та узагальнення інформації про фінан-

сові результати

84 Витрати опера-

ційної діяльності

Облік та узагальнення інформації про елемен-

ти витрат операційної діяльності: матеріальні

витрати, витрати на оплату праці, відрахуван-

ня на соціальні заходи, амортизацію, інші опе-

раційні витрати

85 Інші витрати Облік та узагальнення інформації про неопе-

раційні витрати звичайної діяльності, податок

на прибуток і надзвичайні витрати

Облік та узагальнення інформації про позабалансові активи і

зобов’язання підприємства здійснюють з використанням позаба-

лансових рахунків класу 0 Плану рахунків бухгалтерського обліку

активів, капіталу, зобов’язань і господарських операцій підпри-

ємств і організацій, затвердженого наказом Міністерства фінансів

України № 291 від 30.11.99 р. і зареєстрованого в Міністерстві юс-

тиції України 21.12.99 р. за № 892/4185.

361

Обліê і звітність ó рарнійпідприємницьêій діяльності та їх особливості в аã сфері

Записи на рахунках бухгалтерського обліку спрощеного Плану

рахунків і на позабалансових рахунках для узагальнення інфор-

мації про наявність і рух активів, капіталу, зобов’язань, про дохо-

ди і витрати, факти фінансово-господарської діяльності здійсню-

ються відповідно до Інструкції про застосування Плану рахунків

бухгалтерського обліку активів, капіталу, зобов’язань і господар-

ських операцій підприємств і організацій, затвердженої наказом

Міністерства фінансів України № 291 від 30.11.99 р. і зареєстро-

ваної в Міністерстві юстиції України 21.12.99 р. за № 893/4186.

З метою забезпечення необхідної деталізації та аналітичності

обліково-економічної інформації підприємства вводять до спроще-

ного Плану рахунків субрахунки, виходячи з призначення рахун-

ків, потреб управління підприємством.

Суб’єкти малого підприємництва на рахунку 10 «Основні засоби»

обліковують основні засоби, інші необоротні матеріальні активи та

нематеріальні активи. Всі виробничі запаси обліковують на одному

рахунку 20 «Виробничі запаси». З метою деталізації облікової інфо-

рмації до нього у разі потреби вводять відповідні субрахунки.

Витрати на основне і допоміжне виробництво обліковують за

дебетом рахунку 23 «Виробництво», а за кредитом — відображують

вихід продукції та списання витрат. Аналітичний облік ведуть по

об’єктах з метою контролю і калькуляції собівартості продукції та

отримання інформації для управління.

Облік та узагальнення інформації про елементи витрат опера-

ційної діяльності ведуть на рахунку 84 «Витрати операційної дія-

льності», через який транзитом пропускають матеріальні витрати,

витрати на оплату праці, відрахування на соціальні заходи, амор-

тизацію, інші операційні витрати. Якщо підприємство не викорис-

товуватиме рахунок 84, то витрати відноситимуть у дебет рахунку

23 з кредиту відповідних рахунків активів і зобов’язань (рахунки

13, 20, 26, 64, 66, 68). З цих самих рахунках братиметься інформа-

ція про розмір витрат за елементами для складання фінансового

звіту за формою № 2-м.

Коротко кореспонденцію рахунків спрощеного плану з відобра-

ження господарських операцій без використання рахунку 84 «Ви-

трати операційної діяльності» наведено у табл. 11.3.

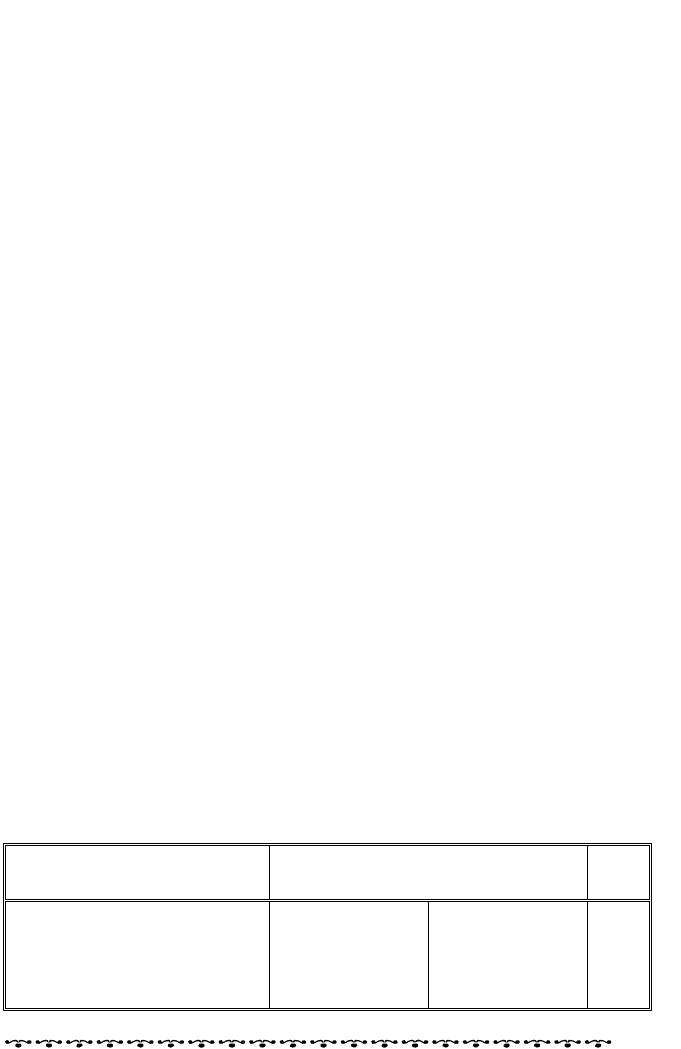

Таблиця 11.3. Облік господарських операцій за спрощеним Планом

рахунків (без використання рахунку 84)

Зміст операції Кореспонденція рахунків

Су-

ма,

грн

Надійшли матеріальні запа-

си від постачальників

20 «Виробничі

запаси»

68 «Розрахунки

за іншими опе-

раціями»

500

Надійшли від постачальни-

ків основні засоби

15 «Капітальні

інвестиції»

68 «Розрахунки

за іншими опе-

раціями»

1000

362

Розділ 11

Продовження табл. 11.3

Зміст операції Кореспонденція рахунків

Су-

ма,

грн

Оприбутковано одержані

об’єкти до складу основних

засобів

10 «Основні за-

соби»

15 «Капітальні

інвестиції»

1000

Нараховано амортизацію

основних засобів

23 «Виробницт-

во»

13 «Знос (амор-

тизація) необо-

ротних активів»

300

Списано на виробництво вар-

тість матеріальних запасів

23 «Виробницт-

во»

20 «Виробничі

запаси»

500

Нараховано оплату праці 23 «Виробницт-

во»

66 «Розрахунки

за виплатами

працівникам»

600

Нарахування на оплату пра-

ці

23 «Виробницт-

во»

64 «Розрахунки

за податками й

платежами»

222

Утримано з оплати праці

податок з доходів фізичних

осіб та у фонди соціального

забезпечення

66 «Розрахунки

за виплатами

працівникам»

64 «Розрахунки

за податками й

платежами»

150

Оприбутковано із виробниц-

тва готову продукцію

26 «Готова про-

дукція»

23 «Виробницт-

во»

1622

Списано собівартість реалі-

зованої продукції

79 «Фінансові

результати»

26 «Готова про-

дукція»

1622

Нараховано виручку від реа-

лізації продукції

37 «Розрахунки

з різними дебі-

торами»

70 «Доходи від

реалізації»

2000

Списано на фінансові ре-

зультати виручку від реалі-

зації продукції

70 «Доходи від

реалізації»

79 «Фінансові

результати»

2000

Відображено результат дія-

льності підприємства (прибу-

ток)

79 «Фінансові

результати»

44 «Нерозподіле-

ні прибутки (не-

покриті збитки)»

378

Надійшла на поточний ра-

хунок виручка від реалізації

продукції

31 «Рахунки в

банках»

37 «Розрахунки

з різними дебі-

торами»

2000

Сплачено з поточного рахун-

ку борги постачальником

68 «Розрахунки

за іншими опе-

раціями»

31 «Рахунки в

банках»

1500

З поточного рахунку пога-

шено борги перед бюджетом

та фондами соціального за-

безпечення

64 «Розрахунки

за податками й

платежами»

31 «Рахунки в

банках»

372

З поточного рахунку отрима-

но гроші в касу для виплати

заробітної плати

30 «Каса» 31 «Рахунки в

банках»

450

Виплачено із каси заробітну

плату

66 «Розрахунки

за виплатами

працівникам»

30 «Каса» 450

Проста форма бухгалтерського обліку. Міністерство фі-

нансів України наказом № 422 від 25.04.2003 р. затвердило Мето-

дичні рекомендації щодо застосування регістрів бухгалтерського

обліку малими підприємствами (далі — рекомендації). Рекомен-

363

і сфері Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарн й

даціями передбачено, що малі підприємства можуть використову-

вати просту і спрощену форми бухгалтерського обліку.

Просту форму застосовують малі підприємства з незначним до-

кументооборотом (кількістю господарських операцій), які здійс-

нюють діяльність з виконання нематеріаломістких робіт і послуг.

Ця форма передбачає використання одного регістру — Журналу

обліку господарських операцій (далі — журнал). Це комбінований

регістр, в якому поєднано хронологічний і систематичний запис.

У журналі реєструють операції (графи «Номер запису», «Дата і

номер документа», «Зміст операції», «Сума») і записують за дебе-

том і кредитом кореспондуючих рахунків (систематичний запис).

У формі журналу зафіксовані назви рахунків, які передбачені

спрощеним Планом рахунків. Проте підприємство може самостій-

но записати у журнал рахунки із свого робочого плану рахунків,

яким воно користується.

Записи у журналі здійснюють на підстав первинних докумен-

тів, відомостей нарахування заробітної плати, амортизації тощо.

У графі «Зміст операції» записи роблять так, щоб можна було

зрозуміти суть операції і підставу для проведення з посиланням

на документ. У графі «Сума» зазначають загальну суму господар-

ської операції, яку одночасно записують у дебет і кредит відповід-

них рахунків (метод подвійного запису).

Паралельно з журналом у разі потреби ведуть відомості для

аналітичного обліку основних засобів, тварин та птиці, витрат ви-

робництва. Наявність матеріальних запасів відображують в інвен-

таризаційних описах.

Оплату праці найманим працівникам нараховують в окремій

відомості. Стан розрахунків з різними підприємствами можна

встановити за записами в журналі. Проте якщо в господарстві

значний обсяг розрахункових операцій, то для її обліку доцільно

використовувати окрему відомість.

Журнал заповнюють у міру надходження документів. Напри-

кінці місяця в ньому вираховують обороти і залишки по рахунках,

які використовують для складання звітності.

Застосування журналу по суті є використанням форми обліку

Журнал-головна. Відмінність тут лише в тому, що в журналі кож-

ний документ записують окремим рядком, а в Журнал-головну

запис роблять на підставі меморіальних ордерів (зведених доку-

ментів). За значної кількості первинних документів їх доцільно

попередньо згрупувати і записувати за зведеними даними, а не по

кожному документу. Наприклад, якщо впродовж місяця кошти

кілька разів перераховували підприємством «А» і «Б», то можна не

записувати кожну окрему операцію у Журнал-головну, а згрупу-

вати операції з перерахування коштів окремо по підприємству «А»

і окремо по підприємству «Б», сплюсувати суми по кожній групі і

записати у Журнал-головну одним рядком загальну суму по під-

364

Розділ 11

приємству «А» і одним рядком загальну суму по підприємству «Б».

Це спрощує бухгалтерський облік.

Спрощена форма бухгалтерського обліку передбачає ви-

користання відомостей (табл. 11.4). Для кожного рахунку чи групи

рахунків призначена конкретна відомість. На підставі первинних

і зведених документів у ній роблять запис за дебетом і кредитом

відповідних рахунків. Записи здійснюють у міру надходження до-

кументів.

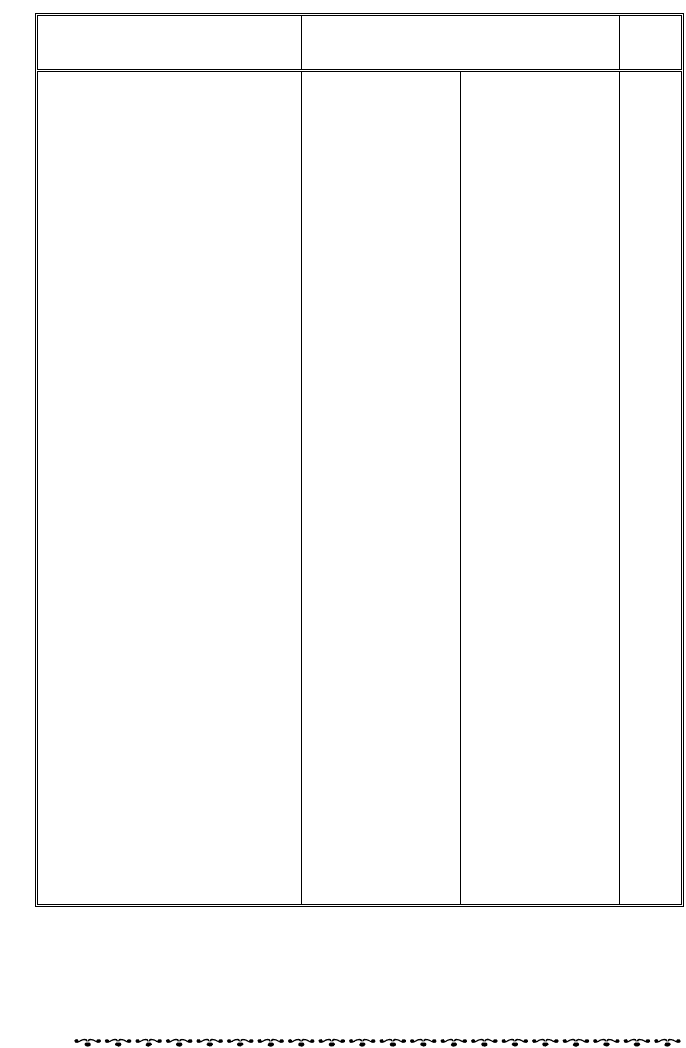

Таблиця 11.4. Відомості для обліку в малих підприємствах

Назва відомості

Номер

рахунків

Відомість 1-м

Розділ І. Облік готівки і грошових документів 30

Розділ ІІ. Облік грошових коштів та їх еквівалентів 31

Відомість 2-м. Облік запасів 20, 26

Відомість 3-м

Розділ І. Облік розрахунків з дебіторами і кредиторами

за податками й платежами, довгострокових зобов’язань

і доходів майбутніх періодів

37, 55, 64, 68, 69

Розділ ІІ. Облік розрахунків з оплати праці 66

Відомість 4-м

Розділ І. Облік необоротних активів та амортизації

(зносу)

10, 13

Розділ ІІ. Облік капітальних і фінансових інвестицій та

інших необоротних активів

14, 15, 18, 35

Відомість 5-м

Розділ І. Облік витрат 84, 85

Розділ ІІ. Облік витрат на виробництво 23

Розділ ІІІ. Облік доходів і фінансових результатів 44 70, 79

Розділ ІV. Облік власного капіталу, витрат майбутніх

періодів, забезпечень майбутніх витрат і платежів

39, 40, 47

Оборотно-сальдова відомість Головна книга

У відомостях поєднано синтетичний і аналітичний облік, тому

окремо аналітичний облік не ведеться. Наприкінці місяця за ві-

домостями підраховують підсумки, які взаємно звіряють. Обороти

з кредиту рахунків переносять до оборотно-сальдової відомості,

яка є Головною книгою шахової форми.

Використання для обліку відомостей — це по суті застосування

спрощеного варіанта журнально-ордерної форми бухгалтерського

обліку, в якому об’єднані відомості (записи за дебетом рахунків) і

журнали-ордери (записи за кредитом рахунків) в єдиний ре-

гістр — відомість.

Готівкові операції відображують відповідно до чинного Поло-

ження про ведення касових операцій у національній валюті в

Україні, затвердженого постановою правління Національного

365

лі звітність ó ц с Об ê і підприємни ьêій діяльно ті та їх особливості в аãрарній сфері

банку України № 637 15.12.2004 р. На підставі касових звітів роб-

лять запис у відомість 1-м, розділ І. Кожний звіт тут записують

окремим рядком. Наприкінці місяця підраховують підсумки запи-

сів для взаємного звіряння і перенесення до оборотно-сальдової

відомості.

Операції за рахунком у банку відображують у відомості 1-м,

розділ ІІ на підставі виписок банку.

Операції в іноземній валюті відображують в окремій відомості

1-м, яку ведуть для кожної окремої іноземної валюти. Тут показу-

ють залишки і обороти у відповідній валюті і одночасно в гривнях

згідно з валютним курсом Національного банку України.

Облік наявності і руху сировини і матеріалів, купівельних на-

півфабрикатів, палива, тари і тарних матеріалів, матеріалів, пе-

реданих у переробку, будівельних матеріалів, запасних частин,

матеріалів сільськогосподарського призначення, тварин на виро-

щуванні і відгодівлі, малоцінних та швидкозношуваних предме-

тів, готової продукції і товарів ведуть у відомості 2-м.

Записи у відомість 2-м здійснюють на підставі первинних до-

кументів та/або накопичувальних відомостей, звітів, аркушів-

розшифровок. При цьому потрібно пам’ятати, що в малих підпри-

ємствах не обов’язково складати первинні документи на витра-

чання матеріалів. Тут може бути прийнятий метод обліку, за яко-

го всі покупки списують у витрати на підставі документів про при-

дбання цінностей. Інвентаризацією встановлюють залишки цінно-

стей і роблять відповідні коригувальні записи.

Облік розрахунків з дебіторами і кредиторами, за податками і

платежами, довгострокових зобов’язань і доходів майбутніх періо-

дів (рахунки 37, 55, 64, 68, 69) ведуть у відомості 3-м, розділ ІІ.

На початку місяця по кожному дебітору і кредитору переносять

із відомості за минулий місяць залишок заборгованості. Його до-

цільно записувати не загальною сумою з відповідного боргу, а за

кожним документом, що забезпечує контроль розрахунків і зві-

ряння взаєморозрахунків.

Після цього у відомості 3-м, розділ І роблять записи згідно з

отриманими документами — кожний документ записують окре-

мим рядком. На кінець місяця по кожному дебітору і кредитору (за

кожним документом) визначають розгорнуте сальдо, яке перено-

сять у відомість 3-м на наступний місяць.

Розрахунки з бюджетом ведуть окремо з кожного платежу, з со-

ціальними фондами — з кожного фонду.

Наприкінці місяця підраховують підсумки за відомістю 3-м і

обороти за кредитом рахунків 37, 55, 64, 68, 69 переносять у обо-

ротно-сальдову відомість.

У розділі ІІ відомості 3-м обліковують розрахунки з оплати

праці (рахунок 66). Тут по кожному працівнику відображують за-

боргованість на початок місяця, нарахування оплати праці, утри-

366

Розділ 11

мання з оплати праці, суми до видачі. Облік розрахунків з оплати

праці можна вести у звичайній розрахунково-платіжній відомості.

В такому разі розділ ІІ відомості 3-м не використовують.

Облік наявності, руху та зношення основних засобів і нематері-

альних активів (рахунки 10, 13) ведуть у відомості 4-м, розділ І.

По основних засобах має бути забезпечено пооб’єктний облік. Тому

у відомість 4-м потрібно кожний об’єкт записувати окремим ряд-

ком. Тут же відображують інформацію про нарахування аморти-

зації.

Слід зазначити, що відомість 4-м є незручною для обліку основ-

них засобів тому, що в ній щомісяця потрібно заново переписувати

об’єкти основних засобів, незважаючи на те, що руху по них не бу-

ло. Тому, на нашу думку, для обліку основних засобів доцільно

завести окрему відомість, в яку переписати об’єкти основних засо-

бів. А потім у цю саму відомість дописувати об’єкти, які надійшли.

По тих об’єктах, що вибули, у відомості слід робити відповідні по-

значення (дату, назву і номер документа, причину вибуття).

Для нарахування амортизації краще використовувати окрему

відомість.

У розділі ІІ відомості 4-м обліковують капітальні і фінансові

інвестиції та інші необоротні активи (рахунки 14, 15, 18, 35).

Аналітичний облік фінансових інвестицій ведуть у розрізі ви-

дів, термінів та об’єктів інвестування і виду витрат капітального

характеру.

Відомість 5-м призначена для обліку доходів від реалізації, ін-

ших доходів, витрат, фінансових результатів, капіталу. Вона має

п’ять розділів.

У розділі І ведуть облік на рахунках 84 «Витрати операційної

діяльності» і 85 «Інші витрати». На підставі первинних докумен-

тів, аркушів-розшифровок, відомостей з нарахування амортизації,

заробітної плати роблять запис у дебет рахунку 84 з кредиту різ-

них рахунків (рахунки 66, 64, 20, 13 та інші).

З кредиту рахунку 84 витрати списують у дебет рахунків:

23 «Виробництво» — у сумі витрат, що включають до вироб-

ничої собівартості продукції;

79 «Фінансові результати» — у сумі інших операційних ви-

трат.

Витрати малого підприємства, яке здійснює торгівельну діяль-

ність, з кредиту рахунку 84 списують у дебет рахунку 79.

Витрати неопераційної діяльності списують з кредиту рахунку

85 у дебет рахунку 79.

У розділі ІІ відомості 5-м ведуть облік на рахунку 23 «Виробни-

цтво». За дебетом рахунку 23 відображують витрати, а за креди-

том рахунку 23 — оприбуткування готової продукції в дебет раху-

нку 26 «Готова продукція», або списання собівартості виконаних

робіт і послуг — у дебет рахунку 79.

367

За результатами інвентаризації вартість виявлених у виробни-

чих приміщеннях малих підприємств залишку сировини й мате-

ріалів відображують за дебетом рахунку 20 «Виробничі запаси» і

кредитом рахунку 79 «Фінансові результати». Одночасно на вар-

тість залишку невикористаних сировини і матеріалів зменшують

обороти червоним сторно за дебетом і кредитом рахунку 84 «Ви-

трати операційної діяльності».

сфері

У розділі ІІІ відомості 5-м відображують нерозподілені прибут-

ки, доходи, фінансові результати (рахунки 44 «Нерозподілені при-

бутки (непокриті збитки)», 70 «Доходи від реалізації», 79 «Фінан-

сові результати»). Заповнюють цей розділ на підставі даних про

рух грошових коштів (відомість 1-м), запасів (відомість 2-м), роз-

рахунків (відомість 3-м).

аãрарній

У розділі ІV відомості 5-м обліковують витрати майбутніх пері-

одів, капітал, забезпечення майбутніх витрат і платежів (рахунки

39 «Витрати майбутніх періодів», 40 «Власний капітал», 47 «За-

безпечення майбутніх витрат і платежів»).

ó підприємницьêій діяльності та їх особливості в

Порядок відображення операцій на рахунках у малих підпри-

ємствах, які виробляють продукцію та займаються торгівельною

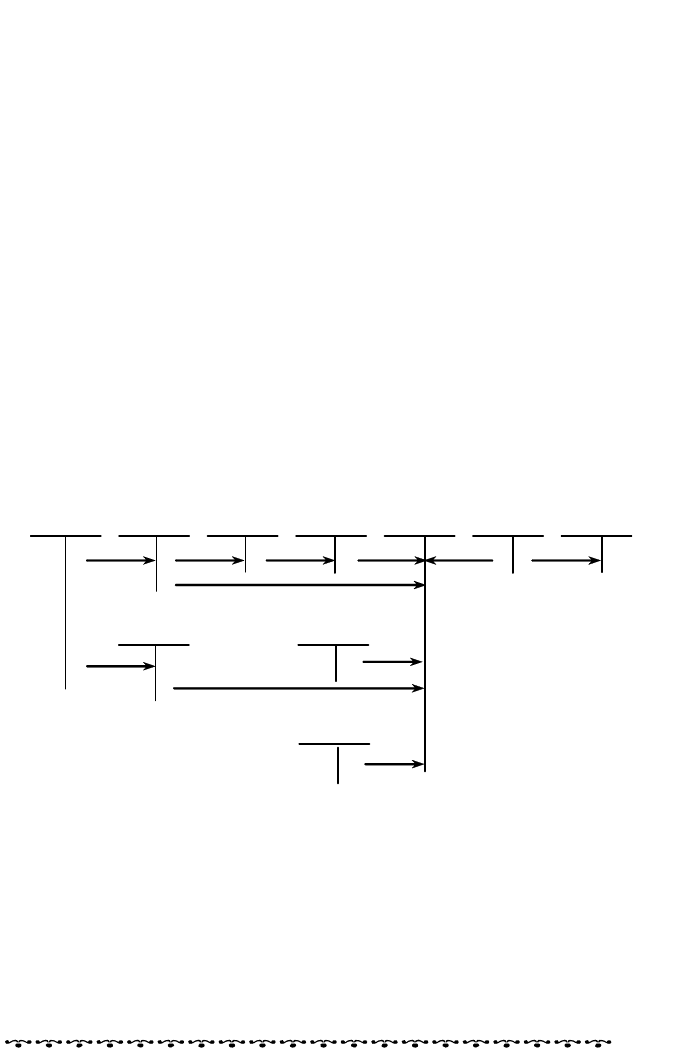

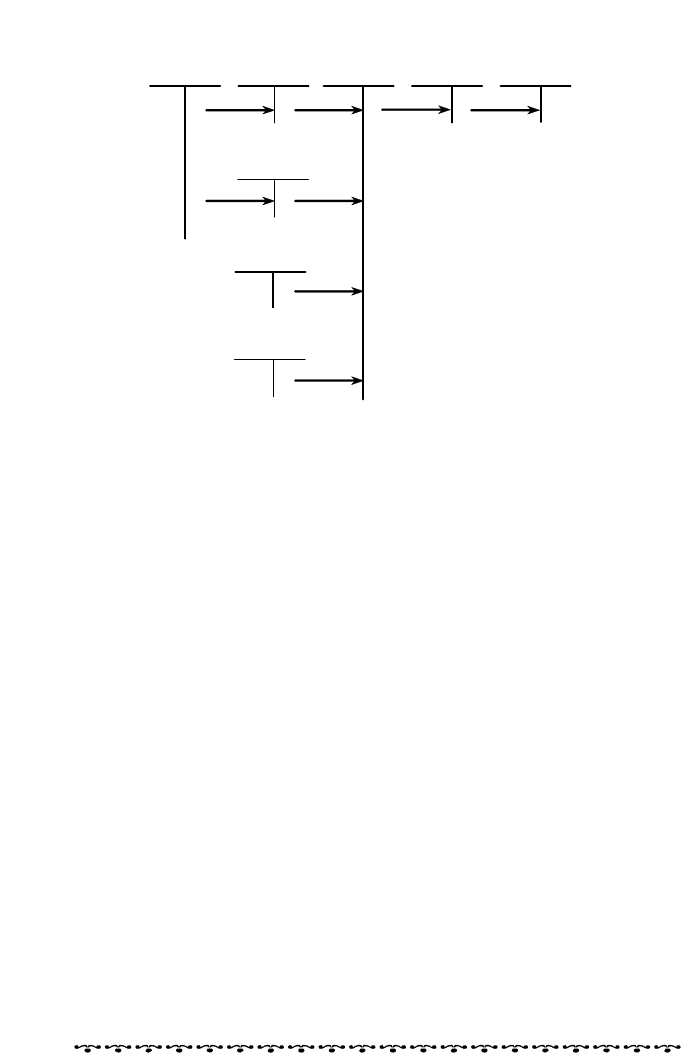

діяльністю, показано на рис. 11.1 і 11.2.

Обліê і звітність

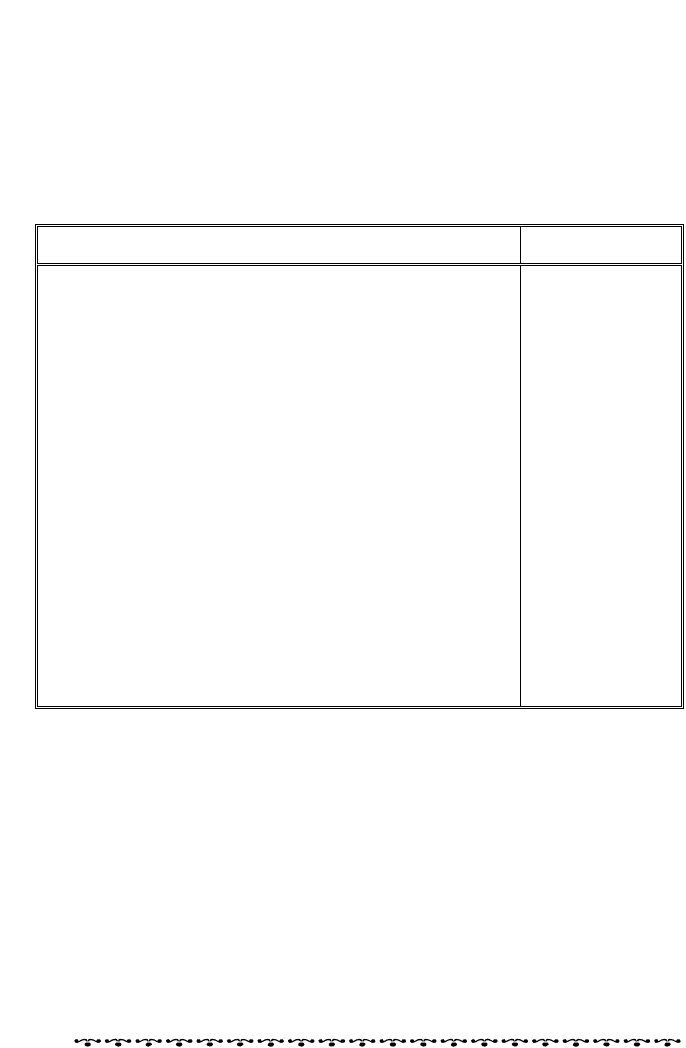

Рах. 10, 13, 14,

15, 18, 20, 23,

26, 37, 64, 66, 68

Д-т К-т Д-т К-т

Рах. 84

Д-т К-т

Рах. 23

Д-т К-т

Рах. 26

Д-т К-т

Рах. 79

Д-т К-т

Рах. 70

Д-т К-т

Рах. 30, 31, 37

Д

-т К-т

Рах. 85

Д

-т К-т

Рах. 64

Д-т К-т

Рах. 84

1) 3) 6) 7) 9) 8)

4)

2)

5)

10)

11)

Рис. 11.1. Відображення операцій на рахунках малих підприємств,

які займаються виробництвом продукції:

1) Відображено витрати операційної діяльності. 2) Відображено витрати неопера-

ційної діяльності та надзвичайні витрати. 3) Списано витрати, які включають до

виробничої собівартості продукції. 4) Списано витрати операційної діяльності, які

не включають до виробничої собівартості продукції. 5) Списано інші витрати на

фінансові результати. 6) Оприбутковано готову продукцію із виробництва. 7) Спи-

сано собівартість реалізованої продукції. 8) Відображено дохід (виручку) від реалі-

зації продукції. 9) Списано на фінансові результати виручку від реалізації проду-

кції. 10) Нараховано єдиний податок. 11) Відображено фінансові результати (при-

буток)

368

Використовуючи залишки на рахунках на початок місяця, обо-

роти за дебетом і кредитом, обчислюють залишки по рахунках на

кінець місяця. За залишками, як і за оборотами, також зберігаєть-

ся рівність: сума залишків за кредитом усіх рахунків дорівнює су-

мі залишків за дебетом усіх рахунків.

Рах. 10, 13, 14,

15, 18, 20, 23,

26, 37, 64, 66, 68

Д

-т К-т

Д

-т К-т

Рах. 84

Д

-т К-т

Рах. 79

Д

-т К-т

Рах. 70

Д

-т К-т

Рах. 30, 31, 37

Д

-т К-т

Рах. 85

Д-т К-т

Рах. 64

1) 3) 4)

2) 6)

Д

-т К-т

Рах. 84

7)

8)

5)

Рис. 11.2. Відображення операцій на рахунках малих підприємств,

які займаються торговельною діяльністю:

1) Відображено витрати операційної діяльності. 2) Відображено витрати неопера-

ційної діяльності та надзвичайні витрати. 3) Списано на фінансові результати

операційні витрати. 4) Відображено дохід (виручку) від реалізації продукції.

5) Списано на фінансові результати виручку від реалізації товарів. 6) Списано на

фінансові результати інші (неопераційні) витрати. 7) Нараховано єдиний податок.

8) Відображено фінансові результати (прибуток)

Підсумкові дані відомостей з оборотів за кредитом відповідного

рахунку в кореспонденції з дебетом інших рахунків переносять до

оборотно-сальдової відомості, яка є Головною книгою шахової фор-

ми. Після перенесення підсумків із відомостей 1-м — 5-м у Голов-

ній книзі підраховують обороти за дебетом рахунків. Сума оборо-

тів за кредитом усіх рахунків дорівнює сумі оборотів за дебетом

усіх рахунків. Так перевіряють правильність проведених записів.

11.4. Обліê податêів

Розділ 11

У частині віднесення сплачених податків і зборів у бухгалтер-

ському обліку за рахунок відповідних джерел можна виділити та-

кі групи, зокрема, за рахунок:

1) прибутку — в дебет рахунку 98 «Податок на прибуток»;

369

і ц ь л Обліê звітність ó підприємни ьêій діял ності та їх особ ивості в аãрарній сфері

2) покупців з включенням податків до ціни реалізації — в дебет

рахунку 70 «Доходи від реалізації»;

3) виробництва — в дебет рахунків 23, 91;

4) фінансових результатів — в дебет рахунків 92, 93;

5) оплати праці — в дебет рахунку 66 «Розрахунки за виплата-

ми працівникам».

Нарахування податків записують у кредит рахунку 64 «Розра-

хунки за податками й платежами». У разі сплати податків — де-

бет рахунку 64 і кредит рахунку 31 «Рахунки в банках».

Порядок нарахування і сплати кожного податку регулюється

відповідним законом, норми якого враховують під час організації

обліку.

Загальні вимоги щодо нарахування і сплати податків і зборів

регулюються Законом України «Про порядок погашення зо-

бов’язань платників податків перед бюджетами та державними

цільовими фондами».

Платник податку зобов’язаний сплатити суму податкового зо-

бов’язання, зазначену у поданій ним податковій декларації, впро-

довж 10 календарних днів, що настають за останнім днем відпо-

відного граничного терміну, передбаченого для подання податко-

вої декларації.

Податкові декларації подають до податкової інспекції за базо-

вий податковий (звітний) період, який дорівнює:

а) календарному місяцю — впродовж 20 календарних днів, що

настають за останнім календарним днем звітного (податкового)

місяця;

б) календарному кварталу або календарному півріччю — впро-

довж 40 календарних днів, що настають за останнім календарним

днем звітного (податкового) кварталу (півріччя);

в) календарному року — впродовж 60 календарних днів за

останнім календарним днем звітного (податкового) року.

Розглянемо особливості нарахування і сплати основних подат-

ків.

Податок на додану вартість (ПДВ) є частиною новоствореної

вартості, яка сплачується до бюджету на кожному етапі виробни-

цтва товарів, виконаних робіт, наданих послуг. Це теж непрямий

податок, який включається до ціни товару і оплачується покупцем

продавцю, а останній — сплачує до бюджету.

Платником податку є особа, обсяг оподатковуваних операцій з

продажу товарів (робіт, послуг) якої впродовж будь-якого періоду з

останніх 12 календарних місяців перевищував 3600 неоподатко-

вуваних мінімумів доходів громадян.

Об’єктом оподаткування є операції платників податку з прода-

жу товарів (робіт, послуг) на митній території України, ввезення

(пересилання) товарів на митну територію України та вивезення

товарів з України.