Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

370

Розділ 11

Об’єкти оподаткування оподатковують за ставкою 20 %.

Платник податку зобов’язаний надати покупцю податкову на-

кладну. Її складають у момент виникнення податкових зо-

бов’язань продавця у двох примірниках. Оригінал податкової на-

кладної надається покупцю, а копія залишається у продавця то-

варів.

Податкова накладна дає право покупцю, зареєстрованому як

платник податку, на включення до податкового кредиту витрат зі

сплати податку на додану вартість.

Без отримання податкової накладної підставою для нараху-

вання податкового кредиту в разі поставки товарів (послуг) за го-

тівку чи з розрахунками картками платіжних систем, банків-

ськими або персональними чеками у межах граничної суми

(10 000 грн), встановленої Національним банком України для го-

тівкових розрахунків, є належним чином оформлений товарний

чек, інший платіжний чи розрахунковий документ, що підтвер-

джує прийняття платежу постачальником від отримувача таких

товарів (послуг), а також транспортний квиток, готельний рахунок

або рахунок, який виставляють платнику податку за послуги

зв’язку, інші послуги, вартість яких визначають за показниками

приладів обліку, що містять загальну суму платежу, суму податку

та податковий номер продавця.

У касових чеках, де зазначено суму поставлених товарів (по-

слуг), загальну суму нарахованого податку (з визначенням фіс-

кального номера, але без визначення податкового номера поста-

чальника), загальна сума поставлених товарів (послуг) не може

перевищувати 200 грн за день (без урахування податку на додану

вартість).

Платники ПДВ повинні вести реєстр податкових накладних,

порядок ведення якого затверджено наказом Державної податко-

вої адміністрації України.

Податковий період з ПДВ може дорівнювати одному місяцю

або кварталу залежно від обсягу оподатковуваних операцій з про-

дажу товарів (робіт, послуг) за попередній календарний рік.

У податковій декларації записують податкові зобов’язання, су-

ми податкового кредиту та визначають суму зобов’язань перед бю-

джетом по ПДВ. Суми податку, що підлягають сплаті до бюджету

або відшкодуванню з бюджету, визначають як різницю між загаль-

ною сумою податкових зобов’язань, що виникли у зв’язку з будь-

яким продажем товарів (робіт, послуг) упродовж звітного періоду,

та сумою податкового кредиту звітного періоду.

Відповідно до Закону України «Про оподаткування прибутку

підприємств» суб’єкти підприємницької діяльності, бюджетні, гро-

мадські та інші підприємства, установи та організації, які здійс-

нюють діяльність, спрямовану на отримання прибутку, сплачують

податок на прибуток. Оподатковуваний прибуток визначають

371

зменшенням валового доходу звітного періоду на суми валових

витрат платника податку та амортизаційних відрахувань. Прибу-

ток оподатковують за ставкою 25 % до об’єкта оподаткування.

Під час нарахування податку на прибуток дебетують рахунок

98 «Податок на прибуток» і кредитують рахунок 64 «Розрахунки за

податками й платежами».

Упродовж звітного (податкового) кварталу платники податку,

крім нерезидентів та виробників сільськогосподарської продукції,

сплачують до бюджету за перший та другий місяці такого кварта-

лу авансові внески з податку на прибуток за підсумками першого

та другого місяців звітного (податкового) кварталу до 20 числа і

третього місяців такого кварталу відповідно.

звітність ó діяльно та ã сфері рарній

Акцизний збір — це непрямий податок, який включається до

ціни товарів і сплачується покупцем продавцю, а останній сплачує

ці суми до бюджету. Порядок і терміни сплати визначено Інструк-

цією.

Обліê і підприємницьêій сті їх особливості в а

Акцизний збір сплачують підприємства, які виробляють і про-

дають підакцизні товари, перелік яких і ставки акцизного збору

встановлюються законами та постановами уряду.

У разі ввезення підакцизних товарів суб’єктами зовнішньоеко-

номічної діяльності на митну територію України акцизний збір

сплачується платниками податку одночасно зі сплатою мита та

митних зборів. Сплатою акцизного збору вважають момент оформ-

лення вантажної митної декларації.

Суму акцизного збору, якщо ставка встановлена у відсотках до

митної вартості, обчислюють за формулою

a

,CBA

=

(11.2)

де В — митна вартість; А — ставка акцизного збору.

Суму акцизного збору, якщо ставка встановлена в грошовому

еквіваленті до фізичної одиниці вимірювання товару, визначають

за формулою

a

,CHA

=

(11.3)

де Н — кількість товару у фізичних одиницях вимірювання.

Приклад. Ставка акцизного збору по тютюну для жування і по

тютюну для нюхання 10 грн за 1 кг. Якщо ввозиться 1000 кг тютюну, то

сума акцизного збору становитиме 10 000 грн (1000 • 10 = 10 000).

Суб’єкти підприємницької діяльності, які мають валютні цінно-

сті, доходи або майно за межами України, щокварталу складають

і подають до податкового органу Декларацію про валютні цінності,

доходи або майно, що належать резиденту України і перебувають

за її межами.

372

Розділ 11

Декларація має п’ять розділів. У розділі І «Загальні відомості»

подають повну назву резидента, його адресу, код, назви країн і

адреси іноземних банків, де відкрито рахунки. У розділі ІІ «Фі-

нансові вкладення» розшифровують види фінансових вкладень та

їхні суми в іноземній валюті та гривнях. Розділ ІІІ «Майно та то-

вари за кордоном» містить інформацію про вартість майна за кор-

доном. Розділ ІV «Доходи (дивіденди) в іноземній валюті, отрима-

ні за межами України» призначений для відображення інформа-

ції про суми отриманих доходів в іноземній валюті за межами

України. У розділі V «Інформаційні відомості» наводять різні ві-

домості щодо валюти і майна, розміщених за кордоном.

Суб’єкти підприємницької діяльності сплачують податок з влас-

ників транспортних засобів та інших самохідних машин і меха-

нізмів. Ставки податку визначено Законом України «Про внесен-

ня змін до деяких законів України щодо фінансування дорожньо-

го господарства» від 16.07.99 р. № 986-ХІV. Розмір податку зале-

жить від об’єму циліндрів двигуна, потужності електродвигуна,

довжини транспортного водного засобу.

Для визначення суми податку складають розрахунок за вста-

новленою формою станом на 1 січня поточного року, який платник

податку подає до податкових органів за місцезнаходженням та

місцем постійного базування транспортних засобів не пізніше від

15 березня наступного за звітним року. За придбаними впродовж

року транспортними засобами такий розрахунок подають у 10-ден-

ний термін після реєстрації у відповідних органах.

Перелік пільг та суму податку, не сплаченого через отримання

пільг, подають у «Звіті про суми отриманих пільг з оподаткування

в розрізі окремих видів податків і пільг з кожного виду податку».

Для сплати податків виписують платіжне доручення, яке по-

дають до банку в установлені терміни.

Переплачені суми податків за заявою платника зараховують у

рахунок наступних платежів або повертають йому на поточний

рахунок.

У разі нарахування непрямих податків (ПДВ, акцизного збору

та інших, передбачених законодавством) запис роблять за дебетом

рахунку 70 і кредитом рахунку 64; а під час сплати — за дебетом

рахунку 64 і кредитом рахунку 31.

Підприємства сплачують також різні місцеві податки і збори,

які відносять у витрати. Під час нарахування податків, які не

включають до виробничої собівартості продукції, дебетують рахун-

ки 92 «Адміністративні витрати» або 93 «Витрати на збут» і креди-

тують рахунок 64 «Розрахунки за податками й платежами». Нара-

хування податків, які включають до виробничої собівартості про-

дукції, здійснюють за дебетом рахунків 23 «Виробництво» і 91 «За-

гальновиробничі витрати» і кредитом рахунку 64.

Суб’єкти підприємницької діяльності мають утримувати із за-

робітної плати працівників податок з доходів фізичних осіб. При

373

Облі звітність ó підприємницьêій діяльності та їх особливостіê і в аãрарній сфері

цьому дебетують рахунок 66 «Розрахунки за виплатами працівни-

кам» і кредитують рахунок 64. Цей податок перераховують у разі

отримання в банку грошей для виплати заробітної плати: дебет

рахунку 64, кредит рахунку 31.

Згідно з чинним законодавством на заробітну плату здійсню-

ють такі нарахування (у відсотках до заробітної плати) (табл.

11.5):

а) Пенсійний фонд України — 32,3 %;

б) Фонд соціального страхування з тимчасової втрати праце-

здатності — 2,9 %;

в) Фонд загальнообов’язкового державного соціального страху-

вання України на випадок безробіття — 1,6 %;

г) Фонд соціального страхування від нещасних випадків на ви-

робництві та професійних захворювань України — за встановле-

ними тарифами, які диференційовані по групах галузей економі-

ки (видах робіт) залежно від класу професійного ризику виробни-

цтва. Законом їх встановлено 20. Для сільського господарства діє

страховий тариф 0,2 % до фактичних витрат на оплату праці най-

маних працівників. Галузі обслуговування сільського господарст-

ва, сільськогосподарське управління сільським господарством

сплачують до фонду 0,5 % витрат на оплату праці.

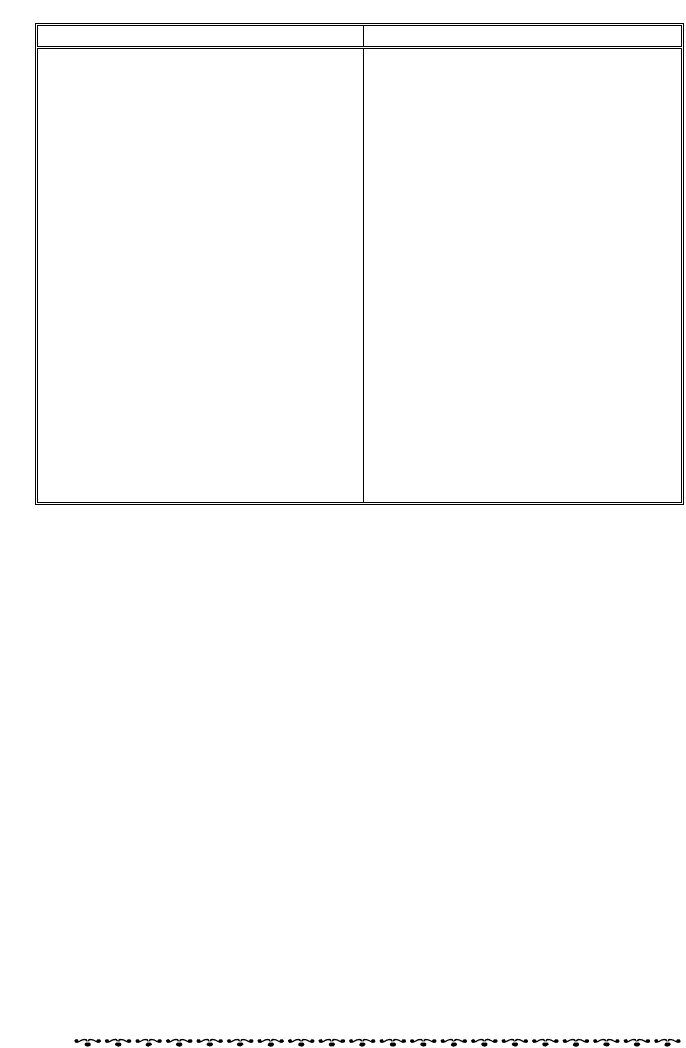

Таблиця 11.5. Нарахування на оплату праці

Назва нарахування Ставка нарахування

Внески до Пенсійного фонду України:

а) роботодавці 32,3 %

б) роботодавці, у яких працюють інваліди 4 % — за інвалідів

32 % — за інших працівників

в) підприємства всеукраїнських громадсь-

ких організацій, де кількість інвалідів

становить не менше ніж 50 % загальної

чисельності працюючих

4 %

г) фізичні особи-суб’єкти підприємницької

діяльності

32 %

Внески до Фонду соціального страхування

з тимчасової втрати працездатності

2,9 %

Внески до Фонду загальнообов’язкового

державного соціального страхування

України на випадок безробіття

1,6 %

на заробіток інвалідів не на-

раховують

Внески до Фонду соціального страхування

від нещасних випадків на виробництві та

професійних захворювань України

Від 0,2 до 13,8 % залежно від

класу професійного ризику

виробництва підприємства

Порядок нарахування, перерахування, обліку та використання

коштів фондів соціального забезпечення викладено в інструкціях,

затверджених відповідними фондами.

Із заробітної плати утримання такі (табл. 11.6):

1) податок з доходів фізичних осіб;

374

Розділ 11

Таблиця 11.6. Утримання із оплати праці

Назва утримання Ставка утримання

Податок з доходів фізичних осіб 13 % від об’єкта оподаткування;

з 1 січня 2007 р. ставка оподатку-

вання 15 %

Внески до Пенсійного фонду Украї-

ни:

а) наймані працівники, які працю-

ють за трудовими та цивільно-

правовими договорами

1 % — коли дохід до 150 грн включ-

но; 2 % — коли дохід більше ніж

150 грн

б) фізичні особи, які працюють за

трудовими договорами (контрак-

тами) та мають статус державного

службовця або працюють на поса-

дах, роботу на яких зараховують

до трудового стажу на отримання

пенсії за спеціальними законами

України

Від 1 до 5 % за шкалою залежно від

розміру доходу

Внески до Фонду соціального стра-

хування з тимчасової втрати праце-

здатності

0,5 % — для працівників, заробітна

плата яких нижча від прожитково-

го мінімуму;

1,0 % — для працівників, заробітна

плата яких вища від прожиткового

мінімуму

Внески до Фонду загальнообов’язко-

вого державного соціального страху-

вання України на випадок безробіт-

тя

0,5 % (інваліди і пенсіонери внески

не сплачують)

2) до Пенсійного фонду України — 1 % із заробітної плати за

зарплати до 150 грн і 2 % — за зарплати понад 150 грн.

Фізичні особи, які працюють за трудовими договорами (контрак-

тами) і мають статус державного службовця або працюють на по-

садах, роботу на яких зараховують до трудового стажу, що дає пра-

во на отримання пенсії за спеціальними законами України, спла-

чують з доходу внески до Пенсійного фонду з частини доходу в

розмірі:

а) що не перевищує 150 грн, — 1 %;

б) від 151 до 250 грн — 2 %;

в) від 251 до 350 грн — 3 %;

г) 351 до 500 грн — 4 %;

д) понад 500 грн — 5 %;

3) до Фонду соціального страхування з тимчасової втрати пра-

цездатності:

для найманих працівників — від суми оплати праці, що

включає основну та додаткову заробітну плату, а також інші за-

охочувальні та компенсаційні виплати, у тому числі в натураль-

ній формі, які підлягають обкладанню податком з доходів фізич-

них осіб:

0,25 % — для найманих працівників, які працюють на під-

приємствах і в організаціях УТОГ і УТОС;

375

êій діяльно ã Обліê і звітність ó підприємниць сті та їх особливості в а рарній сфері

0,5 % — для найманих працівників, заробітна плата яких

нижча від прожиткового мінімуму, встановленого для працездат-

ної особи;

1,0 % — для найманих працівників, заробітна плата яких

вища від прожиткового мінімуму, встановленого для працездатної

особи;

4) до Фонду загальнообов’язкового державного соціального

страхування України на випадок безробіття — 0,5 % із заробітної

плати.

Страхові внески до солідарної системи нараховують (і утриму-

ють) у межах максимальної величини, встановленої законом про

розмір страхових внесків. Цю максимальну величину слід визна-

чати щороку на рівні величини семи середніх заробітних плат, що

склалася в попередньому календарному році, і вона не може бути

меншою від діючої максимальної величини фактичних витрат на

оплату праці найманих працівників, оподатковуваного доходу

(прибутку), сукупного оподатковуваного доходу (граничної суми

заробітної плати (прибутку), з яких стягуються страхові внески до

соціальних фондів.

Максимальна величина фактичних витрат на оплату праці

найманих працівників (а також сукупного оподатковуваного дохо-

ду), на яку нараховують (утримують) страхові внески до соціаль-

них фондів, у тому числі до Пенсійного фонду, на 2005 р. стано-

вить 4100 грн на місяць з розрахунку на кожну фізичну особу —

платника страхових внесків. З цієї суми сплачується тільки пода-

ток з доходів фізичних осіб.

Щороку граничну суму заробітних плат було встановлено на

рівні:

з 1 липня 1998 р. по 28 лютого 2001 р. — 1000 грн;

з 1 березня 2001 р. по 30 квітня 2002 р. — 1600 грн;

з 1 травня 2002 р. по 31 травня 2003 р. — 2200 грн;

з 1 червня 2003 р. по 31 грудня 2004 р. — 2660 грн;

з 1 січня 2005 р. по нині — 4100 грн.

Платники фіксованого сільськогосподарського податку не спла-

чують нарахування на заробітну плату до фондів соціального стра-

хування, крім внесків до Пенсійного фонду, до якого відрахування

здійснюються за спеціальною ставкою, а саме: у 2005 – 2006 рр. —

6,4 % суми фактичних витрат на оплату праці; у 2007 р. — 12,8; у

2008 р. — 19,2; у 2009 р. — 25,6; з 2010 р. — 32 %, тобто так, як і

інші платники.

Порядок утримання податку з доходів фізичних осіб регулює

Закон України «Про податок з доходів фізичних осіб» від

22.05.2003 р. № 889-ІV. Об’єктом оподаткування є загальний мі-

сячний оподатковуваний дохід, зменшений на суму збору до Пен-

сійного фонду України та внесків до фондів загальнообов’язкового

державного соціального страхування.

376

Розділ 11

Загальний місячний оподатковуваний дохід зменшується на

суму податкової соціальної пільги, що дорівнює одній мінімальній

заробітній платі (у розрахунку на місяць), встановленій Законом

на 1 січня звітного податкового року, для будь-якого платника по-

датку.

У Законі наводено перелік платників податку, які мають право

на отримання пільг у підвищених розмірах: 150 або 200 % суми

пільг, а саме:

у розмірі, що дорівнює 150 % суми пільги, — для платника

податку, який:

а) є самотньою матір’ю або самотнім батьком (опікуном, піклу-

вальником) — у розрахунку на кожну дитину віком до 18 років;

б) утримує дитину — інваліда І або ІІ групи — у розрахунку на

кожну дитину віком до 18 років;

в) має трьох чи більше дітей віком до 18 років — у розрахунку

на кожну таку дитину;

г) є вдівцем або вдовою;

д) є особою, віднесеною Законом до 1 або 2 категорії осіб, що по-

страждали внаслідок Чорнобильської катастрофи, включаючи осіб,

нагороджених грамотами Президії Верховної Ради УРСР у зв’язку з

їх участю в ліквідації наслідків Чорнобильської катастрофи;

е) є учнем, студентом, аспірантом, ординатором, ад’юнктом,

військовослужбовцем строкової служби;

є) є інвалідом І або ІІ групи, у тому числі з дитинства;

ж) є особою, якій присуджено довічну стипендію як громадяни-

ну, що зазнав переслідувань за правозахисну діяльність, включа-

ючи журналістів;

у розмірі, що дорівнює 200 % суми пільги, — для платника

податку, який є:

а) особою, що є Героєм України, Героєм Радянського Союзу або

повним кавалером ордена Слави чи Трудової Слави;

б) учасником бойових дій під час Другої світової війни або осо-

бою, яка на той час працювала в тилу і має відповідні державні

відзнаки;

в) колишнім в’язнем концтаборів, гетто та інших місць приму-

сового утримання під час Другої світової війни або особою, визна-

ною репресованою чи реабілітованою;

г) особою, яка була насильно вивезена з території колишнього

СРСР під час Другої світової війни на територію держав, що пере-

бували у стані війни з колишнім СРСР або були окуповані фа-

шистською Німеччиною та її союзниками;

д) особою, яка перебувала на блокадній території колишнього

Ленінграда (Санкт-Петербург, Російська Федерація) у період з

8 вересня 1941 р. по 27 січня 1944 р.

Закон передбачає (підпункт 6.5.1), що податкова соціальна

пільга застосовується до доходу, отриманого платником податку

377

п Обліê і звітність ó ідприємницьêій діяльності та їх особливості в аãрарній сфері

як заробітна плата впродовж звітного податкового місяця, якщо

його розмір не перевищує суми місячного прожиткового рівня для

працездатної особи, встановленого на 1 січня звітного податкового

року, помноженої на 1,4 та округленої до найближчих 10 грн.

Із оподатковуваного доходу податок утримує податковий

агент — юридична особа (її філія, відділення, інший відокремлений

підрозділ) або фізична особа чи нерезидент або його представницт-

во, які незалежно від їх організаційно-правового статусу та способу

оподаткування іншими податками зобов’язані нараховувати, утри-

мувати та сплачувати цей податок до бюджету від імені та за раху-

нок платника податку, вести податковий облік та подавати подат-

кову звітність податковим органам відповідно до Закону, а також

нести відповідальність за порушення норм цього Закону.

Податковим агентом, зокрема, є фізична особа — суб’єкт під-

приємницької діяльності, яка використовує найману працю інших

фізичних осіб, щодо виплати заробітної плати (інших виплат та

винагород) таким іншим фізичним особам.

Податок підлягає сплаті (перерахуванню) до бюджету під час

виплати оподатковуваного доходу єдиним платіжним документом.

Банки не мають права приймати платіжні документи на виплату

доходу, які не передбачають сплати (перерахування) цього подат-

ку до бюджету. Якщо оподатковуваний дохід нараховано, але не

виплачено платнику податку особою, що його нараховує, то пода-

ток, який підлягає утриманню з такого нарахованого доходу, під-

лягає сплаті (перерахуванню) до бюджету у терміни, встановлені

Законом для місячного податкового періоду.

Якщо оподатковуваний дохід виплачується у негрошовій формі

чи готівкою з каси резидента, то податок сплачується (перерахову-

ється) до бюджету впродовж банківського дня, що настає за днем

такої виплати.

Платник податку, що отримує доходи, нараховані особою, яка

не є податковим агентом, зобов’язаний включити суму таких дохо-

дів до складу загального річного оподатковуваного доходу та по-

дати річну декларацію з цього податку.

Особу, яка не є податковим агентом, вважають нерезидентом

або фізичною особою, яка не має статусу суб’єкта підприємницької

діяльності.

Постановою Кабінету Міністрів України «Про заходи щодо за-

провадження ідентифікаційних номерів фізичних осіб — платни-

ків податків та інших обов’язкових платежів» від 06.11.97 р.

№ 1232 передбачено, що первинні, звітні та облікові документи,

які містять інформацію про об’єкти оподаткування фізичних осіб

або про сплату податків і зборів (обов’язкових платежів), що конт-

ролюються державними податковими адміністраціями, повинні

мати починаючи з 1 січня 1998 р. ідентифікаційні номери Держав-

ного реєстру платників податків та інших обов’язкових платежів.

378

Розділ 11

З метою обліку сум виплачених доходів і утриманих з них по-

датків Державна податкова адміністрація України затвердила

наказом № 451 від 29.09.2003 р. форму довідки № 1ДФ «Податко-

вий розрахунок сум доходу, нарахованого (сплаченого) на користь

платників податку, і сум утриманого з них податку».

До Пенсійного фонду України сплачують внески одночасно з

виплатою заробітної плати, а в разі натуральної виплати — в

останній робочий день базового звітного періоду, яким є календар-

ний місяць. Якщо заробітну плату нараховано, але не виплачено,

то пенсійні внески сплачують не пізніше ніж через 20 календар-

них днів із дня закінчення попереднього місяця.

Порядок нарахування (обчислення) та терміни сплати страхо-

вих внесків на загальнообов’язкове державне пенсійне страхуван-

ня визначено Інструкцією, затвердженою постановою правління

Пенсійного фонду України № 21-1 від 19.12.2003 р.

Терміни сплати внесків до інших соціальних фондів визначені

відповідними інструкціями:

Інструкцією про порядок обчислення і сплати внесків на за-

гальнообов’язкове державне соціальне страхування на випадок

безробіття та обліку їх надходження до Фонду загально-

обов’язкового державного соціального страхування України на

випадок безробіття, затвердженою наказом Міністерства праці та

соціальної політики України № 339 від 18.12.2000 р.;

Інструкцією про порядок надходження, обліку та витрачання

коштів Фонду соціального страхування з тимчасової втрати пра-

цездатності, затвердженою постановою правління Фонду соціаль-

ного страхування з тимчасової втрати працездатності № 16 від

26.06.2001 р.;

Інструкцією про порядок перерахування, обліку та витрачан-

ня страхових коштів Фонду соціального страхування від нещасних

випадків на виробництві та професійних захворювань України,

затвердженою постановою правління Фонду соціального страху-

вання від нещасних випадків на виробництві та професійних за-

хворювань України № 12 від 20.04.2001 р.

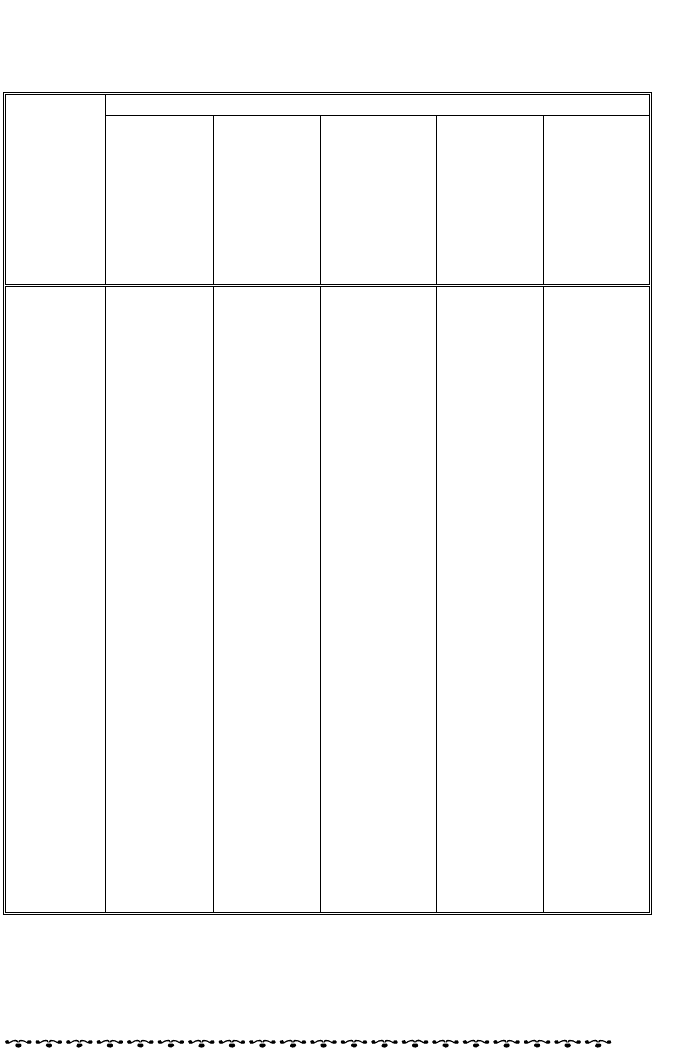

Терміни сплати податків наведено в табл. 11.7.

Нараховану оплату праці в первинних документах у подаль-

шому обліковому процесі накопичують у двох напрямах: 1) по кож-

ному працівнику — для організації розрахунків з оплати праці;

2) за об’єктами обліку — для віднесення сум оплати праці по кон-

кретних об’єктах (споживачах).

Для пришвидшення розрахунків з оплати праці та їх контролю

працівникам бухгалтерії доцільно мати таблиці розмірів тариф-

них ставок і посадових окладів, таблиці для утримання податку,

копії колективних договорів, положення про оплату праці, систе-

матизовані збірники з трудового законодавства та інші норматив-

ні документи, зразки підписів керівників господарських підрозді-

379

ê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері Облі

лів, обліковців та інших осіб, які підписують первинні документи

для нарахування заробітної плати.

Таблиця 11.7. Терміни сплати податків

Термін сплати

Порядок

виплати

заробіт-

ної плати

Податок з

доходів

фізичних

осіб

Внески до

Пенсійно-

го фонду

України

Внески до

Фонду со-

ціального

страхуван-

ня на ви-

падок без-

робіття

Внески до

Фонду

соціаль-

ного стра-

хування з

тимчасо-

вої втрати

працезда-

тності

Внески до

Фонду

соціаль-

ного стра-

хування

від неща-

сного ви-

падку на

виробни-

цтві

Готівкою,

отрима-

ною з

банку

Під час

виплати

доходу

єдиним

платіж-

ним до-

кументом

Одночас-

но з отри-

манням

коштів на

оплату

праці

Одночасно

з отриман-

ням коштів

на оплату

праці

Одночас-

но з отри-

манням

коштів на

оплату

праці

Одночас-

но з отри-

манням

коштів на

оплату

праці

Готівкою

з вируч-

ки

Упродовж

банківсь-

кого дня,

що настає

за днем

виплати

Одночас-

но з ви-

платою

Не пізніше

наступного

дня після

здійснення

виплат

Не пізні-

ше від

наступно-

го дня

після

здійснен-

ня виплат

Не пізні-

ше від

наступно-

го дня

після

здійснен-

ня виплат

Безготів-

ково

Під час

виплати

доходу

Одночас-

но з про-

платою

У день

перераху-

вання ко-

штів на

особові

рахунки

У день

перераху-

вання

коштів на

особові

рахунки

У день

перераху-

вання

коштів на

особові

рахунки

Натура-

льна

оплата

Упродовж

банківсь-

кого дня,

що настає

за днем

виплати

В остан-

ній робо-

чий день

місячного

звітного

періоду

Не пізніше

від наступ-

ного дня

після здійс-

нення ви-

плат

Не пізні-

ше від

наступно-

го дня

після

здійснен-

ня виплат

Не пізні-

ше від

наступно-

го дня

після

здійснен-

ня виплат

Нарахо-

вано, але

не випла-

чено

Не пізні-

ше від 30

числа

наступ-

ного міся-

ця

Не пізні-

ше ніж

через 20

календар-

них днів

із дня

закінчен-

ня попе-

реднього

місяця

Не спла-

чуються

Не спла-

чуються

Не спла-

чуються

Первинні документи із заробітної плати в бухгалтерії переві-

ряють з формальної сторони, арифметично і по суті. Неправильно

оформлені документи повертають назад у відповідні підрозділи

підприємства.