Ільчук М.М., Іщенко Т.Д. (ред.) Підприємницька діяльність та агробізнес

Подождите немного. Документ загружается.

380

Розділ 11

Підрахунок даних про нараховану суму оплати праці по кож-

ному працівнику здійснюють у розрахунково-платіжних відомос-

тях (форма П-49), які складають по цехах, бригадах та інших струк-

турних підрозділах підприємства.

Під час відкриття відомості в ній записують прізвище праців-

ника, його табельний номер, професію або посаду, розряд (ставку)

і сальдо по розрахунках на початок місяця за підприємством або

за працівником. Для цього використовують дані розрахунково-

платіжних та платіжних відомостей за минулий місяць.

У розділі «Нараховано» записують суми нарахованої оплати

праці за її видами. Підставою для підрахунку і запису нарахова-

ної оплати праці слугують первинні документи.

Дані про нараховані суми допомоги по тимчасовій непрацездат-

ності, по вагітності і пологах, премії за рахунок спеціальних фон-

дів, дивіденди та інші нарахування заносять до розрахунково-

платіжної відомості із листків непрацездатності, спеціальних роз-

рахунків тощо. Потім вираховують суму «Всього належить». Для

цього до нарахованих сум за місяць додають (або віднімають) суму

заборгованості на початок місяця.

У розділі «Утримано і виплачено» спочатку записують видану

касою оплату праці за другу половину минулого місяця та аванс у

рахунок заробітку поточного місяця. Підставою для таких записів

є дані з обліку касових операцій. Після цього відображують суми

утримань із оплати праці. Визначають суму, яка підлягає виплаті.

Із оплати праці утримують податок з доходів з фізичних осіб,

збір на обов’язкове державне пенсійне страхування, за виконав-

чими листами, своєчасно не повернуті суми підзвітними особами

та інші утримання, передбачені чинним законодавством. Алімен-

ти утримують із суми заробітку (доходу), що належать особі, яка

сплачує аліменти, після утримання із цього заробітку (доходу) по-

датків. Водночас із оплати праці можуть бути проведені утриман-

ня за дорученням працівників — страхові внески, погашення по-

зичок, профспілкові внески тощо. Це власне не утримання, а ви-

конання доручення працівників, за здійснення яких бухгалтери

можуть отримувати винагороду.

Розрахунково-платіжні відомості підписують керівник підпри-

ємства і головний бухгалтер, після чого касир має право видавати

заробітну плату. За отримані суми грошей працівники підпису-

ються у відомості.

Розрахунково-платіжні відомості заміняють особові рахунки з

обліку розрахунків з працівниками з оплати праці. Замість розра-

хунково-платіжних відомостей на підприємстві можна використо-

вувати Книгу обліку розрахунків з оплати праці, яка за будовою

аналогічна відомості.

Особові рахунки з оплати праці можна вести на картках. На

кожного працівника заводять окрему картку, де роблять записи

381

в в а Обліê і з ітність ó підприємницьêій діяльності та їх особли ості в аãр рній сфері

про нарахування і виплату заробітної плати та стан розрахунків з

працівником, використовуючи розрахунково-платіжні відомості.

Ведення карток дає змогу швидко отримувати інформацію по ко-

жному працівнику. Проте застосування їх збільшує обсяг облікової

роботи. Тому не завжди ефективно паралельно з розрахунково-

платіжними відомостями вести ще й картки з оплати праці, тобто

ті самі показники дублювати два рази. Особові рахунки з нараху-

вання оплати праці (картки або відомості) зберігають на підпри-

ємстві постійно (50 років).

Розрахунково-платіжні відомості складають по структурних під-

розділах. Дані відомостей по підприємству узагальнюють складан-

ням Зведеної відомості № 10.2.3 с.-г. по розрахунках з робітниками

та службовцями. Таке зведення з оплати праці дає можливість ма-

ти узагальнюючі дані загалом по підприємству про суми нарахова-

ної оплати праці, утримань із неї та суми до виплати. Ці дані необ-

хідні для контролю витрачання фонду оплати праці, визначення

загальних сум для перерахування податків, отримання готівки в

установі банку для видачі працівникам, складання звітності тощо.

Нарахування на оплату праці здійснюють за Зведеною відоміс-

тю № 10.2.1 с.-г. нарахування та розподілу оплати праці та відра-

хувань від неї по об’єктах обліку, де розподіляють оплату праці і

відрахування по об’єктах обліку.

Виплату із каси сум з оплати праці зазвичай здійснюють не за

розрахунково-платіжними, а за платіжними відомостями. Для

цього із розрахунково-платіжних відомостей записують у платіжні

відомості прізвище, ім’я та по батькові працівника, його табель-

ний номер і суму до отримання. Такий порядок установлюють для

великих підприємств, де касир завантажений лише однією робо-

тою — веденням касових операцій. На малих підприємствах функ-

ції касира може виконувати бухгалтер. У такому разі немає потре-

би складати окремо платіжну відомість. За таких умов заробітну

плату краще видавати за розрахунково-платіжною відомістю.

Неотриману у визначений термін оплату праці відносять на ра-

хунок розрахунків з депонентами, а в платіжній відомості проти

прізвища особи, яка не отримала її, ставлять відмітку «Депонова-

но». Суми депонованої оплати праці заносять до Книги обліку роз-

рахунків з депонентами форма № 10.2.2 с.-г. і видають потім за ви-

датковими касовими ордерами. За умови перенесення неотриманих

сум оплати праці до розрахунково-платіжної відомості на наступ-

ний місяць як сальдо потреба у веденні Книги обліку депонованої

заробітної плати відпадає, що зменшує обсяг облікової роботи.

Суми депонентської заборгованості обліковують до їх погашення.

У розрахунково-платіжній відомості сальдо на початок місяця

за підприємством буде зазвичай завжди, бо оплату праці в поточ-

ному місяці видають за минулий місяць. Наприклад, підприємст-

во видає оплату праці третього числа кожного місяця. Отже, ска-

382

Розділ 11

жімо, станом на 1 квітня у відомості буде показана сума оплати

праці за березень, яка має виплачуватися 3 квітня. Тобто 3 квітня

колишня заборгованість зникне, хоча на перше число квітня була

відображена у відомості. Залишок по ній має відповідати синтети-

чному рахунку 66 «Розрахунки за виплатами працівникам».

На малих підприємствах можна організувати роботу так, щоб

оплату праці нараховували і видавали в одному місяці. Напри-

клад, нарахували оплату праці за квітень і видали її в квітні. За

таких умов залишків заборгованості на початок і кінець місяця

може не бути, що значно спрощує порядок ведення розрахунково-

платіжної відомості. В ній при цьому достатньо показувати нара-

хування оплати праці, утримання з неї і виплату.

Суми нарахованої оплати праці згідно з розрахунково-платіж-

ними відомостями мають дорівнювати сумам, що відносять на

об’єкти обліку.

Групування даних первинних документів у двох напрямах (по

працівниках і за об’єктами обліку) досить трудомістка робота. То-

му її виконують зазвичай за допомогою ЕОМ.

Аналітичний облік по рахунку 65 «Розрахунки за страхуванням»

ведуть у Відомості аналітичного обліку № 10.2.4 с.-г. По кожному

аналітичному рахунку в ній є окремий розділ. Нарахування з соці-

ального страхування (кредит рахунку 65) показують згідно зі Зведе-

ною відомістю № 10.2.1 с.-г. нарахування та розподілу оплати праці

та відрахувань від неї по об’єктах обліку. Перерахування до соціаль-

них фондів (дебет рахунку 65) відображують за виписками банку.

Облік розрахунків з оплати праці ведуть на рахунку 66 «Розра-

хунки за виплатами працівникам». До рахунку 66 відкривають

два субрахунки: 661 «Розрахунки за заробітною платою»; 662 «Роз-

рахунки з депонентами». На першому субрахунку обліковують су-

ми нарахованої оплати праці, а на другому — невиплаченої (де-

понованої) оплати праці.

За дебетом субрахунку 661 обліковують усі види утримань із

оплати праці, виплату оплати праці, депонування (перерахунок

на субрахунок 662) оплати праці, за кредитом — відображують

нарахування оплати праці і виплат, які не входять до складу фон-

ду оплати праці.

На рахунку 66 може бути розгорнуте сальдо:

кредитове — означає заборгованість підприємства з оплати

праці працівникам;

дебетове — означає заборгованість працівників підприємству

з оплати праці. Дебетове сальдо може виникати лише в окремих

випадках, наприклад, коли є переплати з оплати праці.

Під час нарахування оплати праці запис роблять за кредитом

рахунку 66 і дебетом різних рахунків, на які відносять оплату

праці (табл. 11.8). Заробітна плата завжди має бути віднесена на

конкретний об’єкт обліку (структурний підрозділ, вид продукції,

послуг тощо).

383

Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері

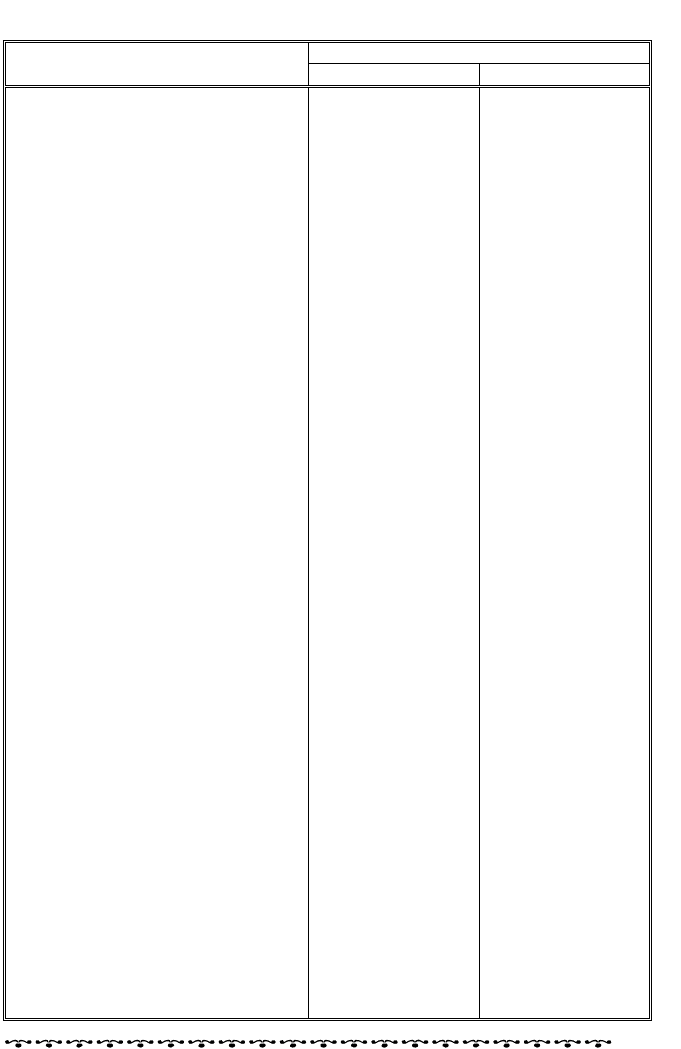

Таблиця 11.8. Кореспонденція рахунків з обліку оплати праці

(без використання транзитного рахунку 81 «Витрати на оплату праці»)

Кореспонденція рахунків

Зміст господарської операції

Дебет Кредит

Нараховано оплату праці:

за навантаження і доставку ку-

плених матеріальних цінностей

20 «Виробничі

запаси», 28 «То-

вари»

66 «Розрахунки за

виплатами пра-

цівникам»

за виробництво продукції 23 «Виробництво» 66 «Розрахунки за

виплатами пра-

цівникам»

з будівництва, закладання і ви-

рощування багаторічних наса-

джень, придбання основних за-

собів та інших видів капіталь-

них інвестицій

15 «Капітальні

інвестиції»

66 «Розрахунки за

виплатами пра-

цівникам»

з торговельної діяльності в тор-

гових підприємствах

93 «Витрати на

збут»

66 «Розрахунки за

виплатами пра-

цівникам»

Нараховано оплату праці персо-

налу адміністрації підприємства

92 «Адміністрати-

вні витрати»

66 «Розрахунки за

виплатами пра-

цівникам»

Нараховано допомогу за час тим-

часової непрацездатності та інші

виплати за рахунок фондів соціа-

льного страхування

65 «Розрахунки за

страхуванням»

66 «Розрахунки за

виплатами пра-

цівникам»

Задепоновано невиплачену заро-

бітну плату

661 «Розрахунки

за заробітною

платою»

662 «Розрахунки з

депонентами»

Нараховано оплату праці за робо-

ти з реалізації або ліквідації не-

оборотних активів

97 «Інші витрати» 66 «Розрахунки за

виплатами пра-

цівникам»

Нараховано відпускні за рахунок

раніше створеного резерву

47 «Забезпечення

майбутніх витрат

і платежів»

66 «Розрахунки за

виплатами пра-

цівникам»

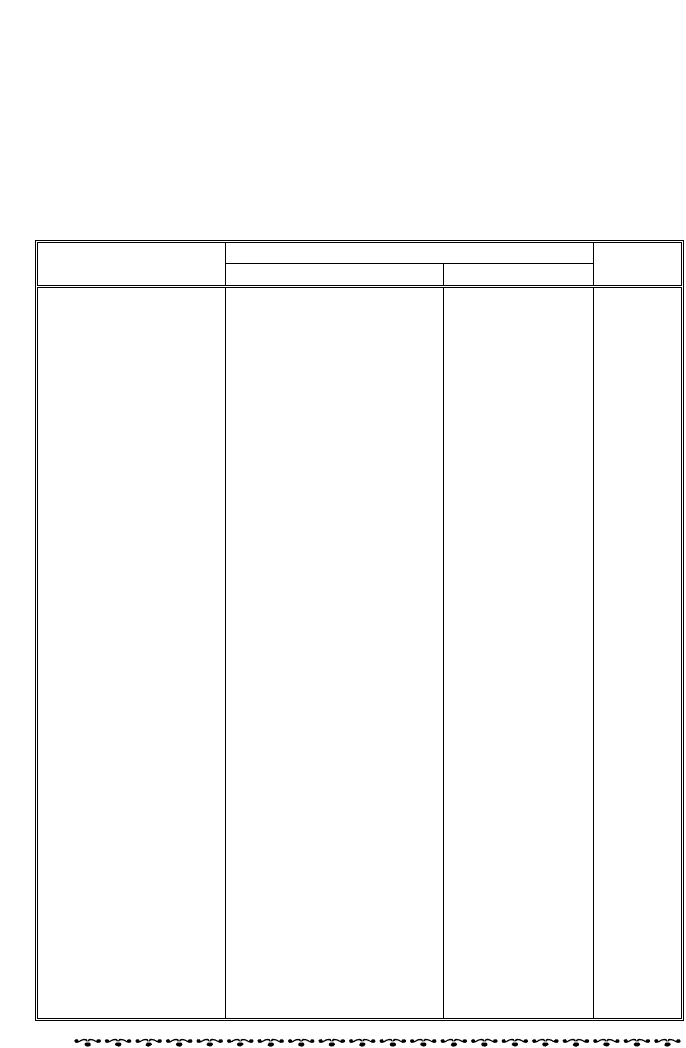

Утримано із оплати праці податок

з доходів фізичних осіб

66 «Розрахунки за

виплатами пра-

цівникам»

64 «Розрахунки за

податками й пла-

тежами»

Утримано з оплати праці збір на

обов’язкове державне пенсійне

страхування, за соціальне страху-

вання та страхування на випадок

безробіття

66 «Розрахунки за

виплатами пра-

цівникам»

66 «Розрахунки за

виплатами пра-

цівникам»

Утримано із оплати праці суми

заборгованості за підзвітними

особами

66 «Розрахунки за

виплатами пра-

цівникам»

372 «Розрахунки з

підзвітними осо-

бами»

Утримано з оплати праці за ви-

конавчими листами та інші утри-

мання

66 «Розрахунки за

виплатами пра-

цівникам»

37 «Розрахунки з

різними дебіто-

рами»

Виплачено з каси заробітну плату 66 «Розрахунки за

виплатами пра-

цівникам»

30 «Каса»

Перераховано з поточного рахун-

ку підприємства гроші в банк на

картковий рахунок працівника

для виплати заробітної плати за

платіжною карткою

66 «Розрахунки за

виплатами пра-

цівникам»

31 «Рахунки в

банках»

384

Розділ 11

Нараховані, але неотримані персоналом у встановлений термін

суми з оплати праці депонують і відображують за дебетом субра-

хунку 661 «Розрахунки за заробітною платою» і кредитом субрахун-

ку 662 «Розрахунки з депонентами». Внесення неотриманої заро-

бітної плати в банк записують за дебетом рахунку 31 «Рахунки в

банках» і кредитом рахунку 30 «Каса». Отримання в банку сум де-

понованої заробітної плати оформляють: дебет рахунку 30 і кредит

рахунку 31. Виплату із каси заробітної плати депоненту відобра-

жують: дебет субрахунку 662 і кредит рахунку 30.

Депонент (від лат. deponens (deponentіs) — той, що відкла-

дає) — фізична або юридична особа, яка внесла цінності (грошові

суми або цінні папери) в депозит (тобто до банків, інших установ)

на зберігання. Депонентами є працівники підприємств, які з тієї

чи іншої причини не отримали у визначений термін належну їм

нараховану заробітну плату. Не отриману у визначений термін

заробітну плату вважають депонованою.

Згідно з Планом рахунків бухгалтерського обліку активів, ка-

піталу, зобов’язань і господарських операцій підприємств і органі-

зацій та Інструкцією з його застосування облік операцій з депо-

нентами ведуть на субрахунку 662 «Розрахунки з депонентами»

рахунку 66 «Розрахунки за виплатами працівникам».

Депоновані суми виплачують не за відомостями, а за видатко-

вими касовими ордерами, які виписують окремо на кожну особу.

Номер видаткового касового ордера і суму, виплачену за ним, за-

писують у Книгу обліку розрахунків з депонентами напроти міся-

ця, в якому здійснено виплату. Різниця між кредитом (віднесено

на рахунок депонента) і дебетом (виплачено) Книги обліку розра-

хунків з депонентами буде величиною невиплаченої заробітної

плати по кожному працівнику.

Нарахування та оплата відпускних здійснюються зі створенням

резерву.

Згідно з П(С)БО 11 «Зобов’язання» забезпечення — це зо-

бов’язання з невизначеними сумою або часом погашення на дату

балансу.

Відшкодування наступних (майбутніх) витрат на виплату від-

пусток працівникам здійснюють за допомогою забезпечення. Його

створюють з виникненням унаслідок минулих подій зобов’язання,

погашення якого ймовірно призведе до зменшення ресурсів, що

втілюють у собі економічні вигоди, та його оцінка може бути ви-

значена розрахунково. Суми створених забезпечень визнають ви-

тратами. Забезпечення використовують для відшкодування лише

тих витрат, для покриття яких воно було створено.

Щомісячну суму резерву на відпустки визначають установлен-

ням планового відсотка до фактично нарахованої суми заробітної

плати. Цього резерву має вистачати на виплату відпускних та на-

рахувань на них. Для підрахунку розміру резерву на відпустки

можна скористатися такою формулою:

385

(: ),

Р

ВЗПОВФОКН

=

(11.4)

та їх особли т сфері

де ЗП — фактична заробітна плата за місяць; ОВ — річна плано-

ва сума оплати відпусток; ФО — річний плановий фонд оплати

праці; КН — коефіцієнт нарахувань до соціальних фондів, який

розраховують так: (100 + 32,3 + 2,9 + 1,6 + К) : 100 (32,3 — ставка

нарахувань у відсотках на заробітну плату збору до Пенсійного

фонд; 2,9 — ставка нарахувань у відсотках на заробітну плату

збору до Фонду соціального страхування на випадок тимчасової

втрати працездатності; 1,6 — ставка нарахувань у відсотках на

заробітну плату збору до Фонду соціального страхування на випа-

док безробіття; К — ставка нарахувань у відсотках на заробітну

плату збору до Фонду соціального страхування від нещасного ви-

падку та професійного захворювання, яка залежить від класу

професійного ризику по галузі).

і в аãрарній вос

Рух коштів, які за рішенням підприємства резервують для за-

безпечення майбутніх витрат і платежів та включення їх до ви-

трат поточного періоду, обліковують на рахунку 47 «Забезпечення

майбутніх витрат і платежів». Це пасивний рахунок, за кредитом

якого відображують нарахування забезпечень, за дебетом — вико-

ристання їх.

Рахунок 47 «Забезпечення майбутніх витрат і платежів» має

чотири субрахунки:

471 «Забезпечення виплат відпусток»;

472 «Додаткове пенсійне забезпечення»;

473 «Забезпечення гарантійних зобов’язань»;

474 «Забезпечення інших витрат і платежів».

цьêій діяльності Обліê і звітність ó підприємни

На субрахунку 471 обліковують рух та залишки коштів на

оплату чергових відпусток працівникам. Суму забезпечення ви-

значають щомісяця як добуток фактично нарахованої заробітної

плати працівникам і відсотка, обчисленого як відношення річної

планової суми на оплату відпусток до загального планового фонду

оплати праці.

Забезпечення для виплати відпусток доцільно створювати з

метою рівномірного віднесення на витрати по звітних періодах

сум, які належить виплачувати працівникам за дні відпусток.

Для створення забезпечення виплат на відпустки роблять запис

за дебетом тих рахунків, на які віднесено оплату праці (рахунки

23, 91, 92, 93, 94 та ін.), і за кредитом рахунку 47. Фактично нара-

ховані працівникам відпускні суми списують на зменшення ство-

реного забезпечення: дебет рахунку 47 і кредит рахунку 66 «Роз-

рахунки за виплатами працівникам». Використання забезпечення

в частині обов’язкових відрахувань відносять у кредит рахунку 65

«Розрахунки за страхуванням».

Кредитове сальдо по субрахунку 471 на кінець року показує

розмір невикористаного забезпечення, що обґрунтовується мно-

386

Розділ 11

женням кількості днів невикористаної відпустки на середньоден-

ну заробітну плату. Недостатню суму забезпечення донарахову-

ють, а надлишок нарахованої суми сторнують заключними бухгал-

терськими записами за грудень: дебет рахунків з обліку витрат

(рахунки 23, 79) і кредит субрахунку 471.

Відображення операцій на рахунках бухгалтерського обліку зі

створення резерву на відпустки та нарахування відпускних пока-

зано в табл. 11.9.

Таблиця 11.9. Облік створення резерву на оплату відпускних

(без використання рахунків класу 8)

Кореспонденція рахунків

Зміст операції

Дебет Кредит

Сума,

грн

Нараховано заро-

бітну плату за тра-

вень

23 «Виробництво», 91

«Загальновиробничі

витрати», 92 «Адмініст-

ративні витрати»

661 «Розрахун-

ки за заробіт-

ною платою»

10 000

Створено резерв

оплати відпусток

23 «Виробництво», 91

«Загальновиробничі

витрати», 92 «Адмініст-

ративні витрати»

471 «Забезпе-

чення виплат

відпусток»

500

Нарахування на

заробітну плату:

Пенсійний фонд

(32,3 %)

23 «Виробництво», 91

«Загальновиробничі

витрати», 92 «Адмініст-

ративні витрати»

651 «За пен-

сійним забез-

печенням»

3230

Фонд соціального

страхування на

випадок тимчасової

втрати працездат-

ності (2,9 %)

23 «Виробництво», 91

«Загальновиробничі

витрати», 92 «Адмініст-

ративні витрати»

652 «За соціа-

льним страху-

ванням»

290

Фонд соціального

страхування на

випадок безробіття

(1,6 %)

23 «Виробництво», 91

«Загальновиробничі

витрати», 92 «Адмініст-

ративні витрати»

653 «За страху-

ванням на ви-

падок безробіт-

тя»

160

Фонд соціального

страхування від

нещасних випадків

(0,2 % взято умовно

по класу 9 «Сільсь-

ке господарство»

23 «Виробництво», 91

«Загальновиробничі

витрати», 92 «Адмініст-

ративні витрати»

656 «За страху-

ванням від

нещасних ви-

падків»

20

Утримання із заро-

бітної плати:

податок із доходів

фізичних осіб

661 «Розрахунки за

заробітною платою»

641 «Розрахун-

ки за податка-

ми»

1200

Пенсійний фонд

(1 або 2 %)

661 «Розрахунки за

заробітною платою»

651 «За пен-

сійним забез-

печенням»

150

Фонд соціального

страхування на ви-

падок тимчасової

втрати працездатно-

сті (0,5 або 1 %)

661 «Розрахунки за

заробітною платою»

652 «За соціа-

льним страху-

ванням»

50

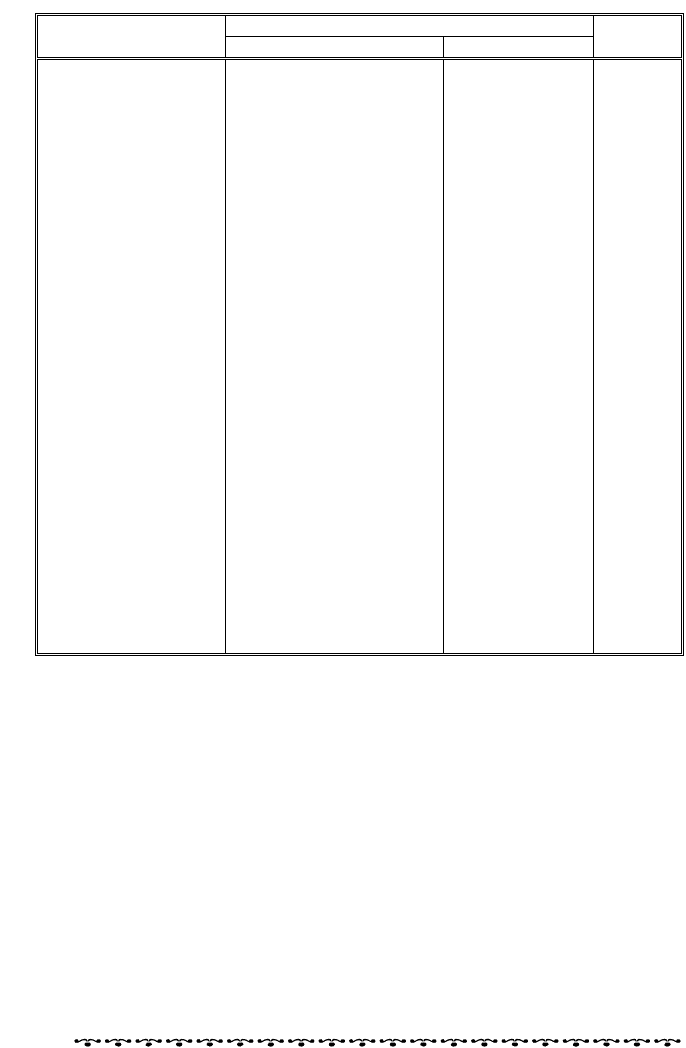

387

Обліê і звітність ó підприємницьêій діяльності та їх особливості в аãрарній сфері

Продовження табл. 11.9

Кореспонденція рахунків

Зміст операції

Дебет Кредит

Сума,

грн

Фонд соціального

страхування на

випадок безробіт-

тя (0,5 %)

661 «Розрахунки за

заробітною платою»

653 «За страху-

ванням на ви-

падок безробіт-

тя»

50

Нараховано пра-

цівнику відпускні

за рахунок створе-

ного резерву

471 «Забезпечення ви-

плат відпусток»

661 «Розрахун-

ки за заробіт-

ною платою»

280

Нарахування на

відпускні:

Пенсійний фонд

(32,3 %)

471 «Забезпечення ви-

плат відпусток»

651 «За пен-

сійним забез-

печенням»

90,44

Фонд соціального

страхування на

випадок тимчасової

втрати працездат-

ності (2,9 %)

471 «Забезпечення ви-

плат відпусток»

652 «За соціа-

льним страху-

ванням»

8,12

Фонд соціального

страхування на

випадок безробіття

(1,6 %)

471 «Забезпечення ви-

плат відпусток»

653 «За страху-

ванням на ви-

падок безробіт-

тя»

4,48

Фонд соціального

страхування від

нещасних випадків

(0,2 % взято умовно

по класу 9 «Сільсь-

ке господарство»

471 «Забезпечення ви-

плат відпусток»

656 «За страху-

ванням від

нещасних ви-

падків»

0,56

Утримання із від-

пускних:

податок з доходів

фізичних осіб

661 «Розрахунки за

заробітною платою»

641 «Розрахун-

ки за податка-

ми»

27,31

Пенсійний фонд

(2 %)

661 «Розрахунки за

заробітною платою»

651 «За пен-

сійним забез-

печенням»

5,60

Фонд соціального

страхування на ви-

падок тимчасової

втрати працездат-

ності (0,5 або 1 %)

661 «Розрахунки за

заробітною платою»

652 «За соціа-

льним страху-

ванням»

1,40

Фонд соціального

страхування на ви-

падок безробіття

(0,5 %)

661 «Розрахунки за

заробітною платою»

653 «За страху-

ванням на ви-

падок безробіт-

тя»

1,40

Під час отримання

грошей з банку в

касу перераховано:

податок з доходів

(1200,00 + 27,31 =

= 1227,31)

641 «Розрахунки за

податками»

31 «Рахунки в

банках»

1227,31

збір до Пенсійного

фонду (3230 + 150 +

+ 90,44 + 5,60 =

= 3476,04)

651 «За пенсійним за-

безпеченням»

31 «Рахунки в

банках»

3445,20

388

Розділ 11

Продовження табл. 11.9

Кореспонденція рахунків

Зміст операції

Дебет Кредит

Сума,

грн

внески до Фонду

соціального стра-

хування на випа-

док тимчасової

втрати працездат-

ності (290 + 50 +

+ 8,12 + 1,40 =

= 349,52)

652 «За соціальним

страхуванням»

31 «Рахунки в

банках»

349,52

внески до Фонду

соціального стра-

хування на випа-

док безробіття

(160 + 50 +4,48 +

+ 1,40 = 215,88)

653 «За страхуванням

на випадок безробіття»

31 «Рахунки в

банках»

246,72

внески до Фонду

соціального стра-

хування від неща-

сних випадків

(20 + 0,56 = 20,56)

656 «За страхуванням

від нещасних випадків»

31 «Рахунки в

банках»

20,56

Отримано в касу з

поточного рахунку

для виплати заро-

бітної плати і від-

пускних

10000 – 1200 – 150 –

– 50 – 50 = 8550

(заробітна плата);

280 – 27,31 – 5,60 –

– 1,40 – 1,40 =

= 244,29 (відпускні);

(8550 + 244,29 =

= 8794,29)

30 «Каса» 31 «Рахунки в

банках»

8794,29

Виплачено з каси

заробітну плату і

відпускні

661 «Розрахунки за

заробітною платою»

30 «Каса» 8794,29

Розрахунки з Пенсійним фондом України, Фондом загально-

обов’язкового державного соціального страхування України на

випадок безробіття, Фондом соціального страхування України з

тимчасової втрати працездатності, Фондом соціального страху-

вання від нещасних випадків на виробництві та професійних за-

хворювань України обліковують на рахунку 65 «Розрахунки за

страхуванням». У разі нарахування на оплату праці внесків до

цих фонди роблять запис: дебет рахунків, на які віднесено оплату

праці, і кредит рахунку 65. Перерахування грошей до фондів соці-

ального страхування: дебет рахунку 65 і кредит рахунку 31.

Утримання із заробітної плати внесків за страхування: дебет ра-

хунку 66 і кредит рахунку 65.

389

звітність п і вості сфері Обліê і ó ідприємницьêій д яльності та їх особли в аãрарній

11.5. Спрощена система оподатêóвання,

обліêó та звітності

19 вересня 1999 р. набув чинності Указ Президента України

«Про спрощену систему оподаткування, обліку та звітності

суб’єктів малого підприємництва» від 28.06.99 р. № 746/99. Згідно

із цим указом спрощена система оподаткування, обліку та звітнос-

ті запроваджується для таких суб’єктів малого підприємництва:

1) фізичних осіб, у трудових відносинах з якими, включаючи

членів їхніх сімей, упродовж року перебуває не більше ніж 10 осіб

та обсяг виручки яких від реалізації продукції (товарів, робіт, по-

слуг) за рік не перевищує 500 тис. грн;

2) юридичних осіб, у яких за рік середньооблікова чисельність

працюючих не перевищує 50 осіб і обсяг виручки яких від реаліза-

ції продукції (товарів, робіт, послуг) за рік не перевищує 1 млн грн.

Фізичні особи — суб’єкти малого підприємництва мають право

самостійно вибирати спосіб оподаткування доходів за єдиним по-

датком отриманням свідоцтва про сплату єдиного податку. Ставка

його встановлюється місцевими радами за місцем реєстрації за-

лежно від виду діяльності і не може становити менше ніж 20 грн

та більш як 200 грн на місяць.

Якщо платник єдиного податку здійснює підприємницьку діяль-

ність з використанням найманої праці або за участю членів його

сім’ї, ставка єдиного податку збільшується на 50 % на кожну особу.

Це дає можливість кільком підприємцям (до 10 осіб) працювати за

одним свідоцтвом, сплачуючи лише половину суми єдиного подат-

ку. Доходи, отримані від здійснення підприємницької діяльності,

що обкладається єдиним податком, не включають до складу сукуп-

ного оподатковуваного доходу за підсумками звітного року такого

платника та осіб, що перебувають з ним у трудових відносинах.

Суб’єкт малого підприємництва — фізична особа, яка прова-

дить торговельну діяльність, на кожного найманого працівника,

що займається реалізацією товарів, веде Книгу обліку доходів і

витрат. Суб’єкти малого підприємництва — фізичні особи мають

право бути платниками податку на додану вартість. У цьому разі

на них поширюється дія Закону України «Про податок на додану

вартість».

Юридичні особи — суб’єкти підприємницької діяльності, які

перейшли на спрощену систему оподаткування, обліку та звітнос-

ті, самостійно вибирають одну з таких ставок єдиного податку:

1) 6 % суми виручки від реалізації продукції (товарів, робіт, по-

слуг) без урахування акцизного збору у разі сплати податку на

додану вартість;

2) 10 % суми виручки від реалізації продукції (товарів, робіт,

послуг), за винятком акцизного збору, у разі включення податку

на додану вартість до складу єдиного податку.