Лопашенко Н.А. Преступления в сфере экономики

Подождите немного. Документ загружается.

не перечисленных на счета в уполномоченном банке.

14. Невозвращение средств в иностранной валюте признают в науке

длящимся преступлением.

15. Преступление окончено с момента невозвращения средств в

иностранной валюте из-за границы. Должно быть доказано, что предприятие

фактически получило эти деньги.

16. При этом принимаются во внимание оговоренные в экспортном

контракте и паспорте сделки сроки поступления выручки в уполномоченный

банк. Они рассчитываются экспортером самостоятельно, исходя из времени

движения товаров по территории России, времени пробега банковских

документов, условий платежа по контракту и других факторов от даты

таможенного оформления товаров, и могут быть различными.

17. Субъективная сторона характеризуется только прямым умыслом.

Виновный может преследовать цель избежать обязательной продажи части

валютной выручки или уменьшить ее.

18. Субъект преступления - руководитель организации. Не имеет

значения форма собственности, организационно-правовая форма и цели

деятельности организации.

Она может быть коммерческой и некоммерческой, государственной,

частной и т.п. В соответствии с этим виновным может быть должностное лицо

(руководитель, например, государственной или муниципальной организации)

или лицо, выполняющее управленческие функции в коммерческой или иной

организации независимо от формы собственности или в некоммерческой

организации, не являющейся государственным органом, органом местного

самоуправления, государственным или муниципальным учреждением.

Статья 194. Уклонение от уплаты таможенных платежей, взимаемых с

организации или физического лица *(353)

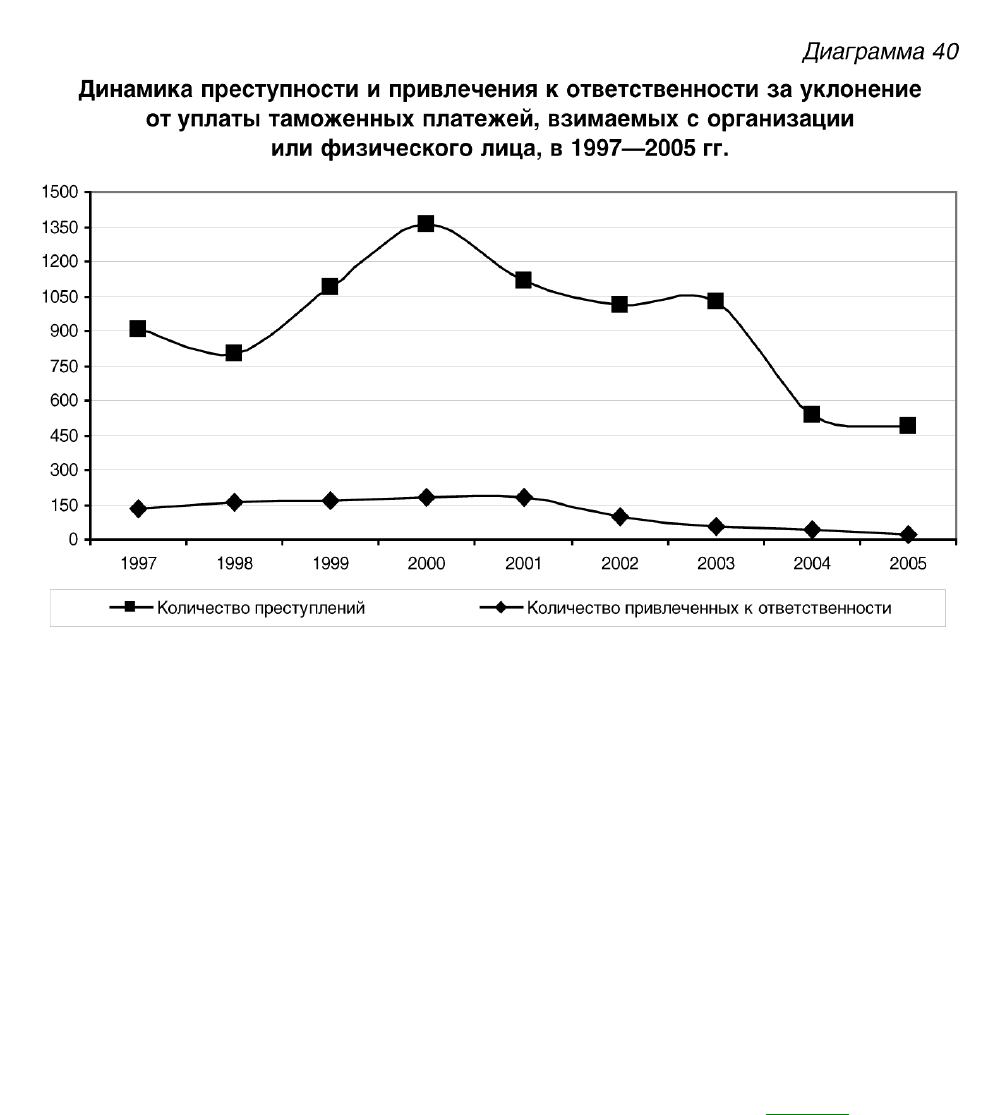

1. О распространенности в обществе уклонения от уплаты таможенных

платежей, взимаемых с организации или физического лица, свидетельствуют

нижеследующие данные.

Таблица 45

Состояние преступности, связанной с уклонением от уплаты таможенных

платежей, взимаемых с организации или физического лица, в 1997-2005 гг.

┌─────────┬───────────────┬───────────────────┬───────────┬──────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным │ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │ посягательствам в │ │ ответственности │ответственности за │ │

│ │ │сфере экономической│ │ │ преступления в │ │

│ │ │ деятельности │ │ │сфере экономической│ │

│ │ │ │ │ │ деятельности │ │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1997 │ 906 │ 1,47 │ - │ 133 │ 0,32 │ - │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1998 │ 799 │ 0,93 │ 88,2 │ 159 │ 0,26 │ 119,5 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1999 │ 1087 │ 0,92 │ 120,0 │ 165 │ 0,18 │ 124,1 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2000 │ 1363 │ 0,85 │ 150,4 │ 178 │ 0,14 │ 133,8 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2001 │ 1118 │ 0,67 │ 123,4 │ 180 │ 0,14 │ 135,3 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2002 │ 1009 │ 0,71 │ 111,4 │ 98 │ 0,09 │ 73,7 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2003 │ 1024 │ 0,85 │ 113,0 │ 59 │ 0,07 │ 44,4 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2004 │ 536 │ 0,91 │ 59,2 │ 39 │ 0,25 │ 29,3 │

├─────────┼───────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2005 │ 485 │ 0,56 │ 53,5 │ 24 │ 0,12 │ 18,0 │

└─────────┴───────────────┴───────────────────┴───────────┴──────────────────┴───────────────────┴───────────┘

"Диаграмма 40. Динамика преступности и привлечения к ответственности за

уклонение от уплаты таможенных платежей, взимаемых с организации или

физического лица, в 1997-2005 гг."

И по анализируемой преступности отчетливо прослеживается тенденция к

снижению показателей.

2. Объект преступления - общественные экономические отношения,

основанные на принципе добропорядочности субъектов экономической

деятельности.

Общественная опасность деяния заключается в нарушении положений ст.

57 Конституции РФ, согласно которой каждый обязан платить законно

установленные налоги и сборы, а также многочисленных норм Таможенного

кодекса РФ; в причинении имущественного ущерба государству.

3. Нормативный материал к статье включает: Таможенный кодекс РФ;

Закон РФ от 21 мая 1993 г. N 50031 "О таможенном тарифе" *(354) (далее -

Закон о таможенном тарифе); Постановление Правительства РФ от 29 ноября

2003 г. N 718 "Об утверждении Положения о применении единых ставок

таможенных пошлин, налогов в отношении товаров, перемещаемых через

таможенную границу Российской Федерации физическими лицами для личного

пользования" *(355) (далее - Постановление Правительства РФ от 29 ноября

2003 г.); Порядок определения таможенной стоимости товаров, ввозимых на

территорию РФ, утвержденный Постановлением Правительства РФ от 5 ноября

1992 г. N 856 *(356), Порядок определения таможенной стоимости товаров,

вывозимых с таможенной территории РФ, утвержденный Постановлением

Правительства РФ от 7 декабря 1996 г. N 1461 *(357), и др.

4. Предметом преступления выступают таможенные платежи, к которым,

согласно ст. 318 ТК РФ, относятся:

1) ввозная таможенная пошлина;

2) вывозная таможенная пошлина;

3) налог на добавленную стоимость, взимаемый при ввозе товаров на

таможенную территорию РФ;

4) акциз, взимаемый при ввозе товаров на таможенную территорию РФ;

5) таможенные сборы.

5. Понятие таможенной пошлины дано в Законе о таможенном тарифе:

обязательный взнос, взимаемый таможенными органами РФ при ввозе товара

на таможенную территорию РФ и при вывозе товара с этой территории и

являющийся неотъемлемым условием такого ввоза или вывоза (ст. 5).

6. Понятия налога на добавленную стоимость (гл. 21 НК РФ) и акциза (гл.

22 НК РФ) формулируются в Налоговом кодексе.

7. Таможенные сборы регламентированы в гл. 33.1 Таможенного кодекса

РФ. К ним, согласно ст. 357.1 Таможенного кодекса РФ, относятся:

1) таможенные сборы за таможенное оформление;

2) таможенные сборы за таможенное сопровождение;

3) таможенные сборы за хранение.

8. В соответствии со ст. 319 Таможенного кодекса РФ, при перемещении

товаров через таможенную границу обязанность по уплате таможенных пошлин,

налогов возникает:

1) при ввозе товаров - с момента пересечения таможенной границы;

2) при вывозе товаров - с момента подачи таможенной декларации или

совершения действий, непосредственно направленных на вывоз товаров с

таможенной территории Российской Федерации.

Таможенные пошлины, налоги не уплачиваются в случае, если:

1) в соответствии с законодательством Российской Федерации или

таможенным кодексом:

- товары не облагаются таможенными пошлинами, налогами;

- в отношении товаров предоставлено условное полное освобождение от

уплаты таможенных пошлин, налогов, - в период действия такого освобождения

и при соблюдении условий, в связи с которыми предоставлено такое

освобождение;

2) общая таможенная стоимость товаров, ввозимых на таможенную

территорию Российской Федерации в течение одной недели в адрес одного

получателя, не превышает 5 000 рублей;

3) до выпуска товаров для свободного обращения и при отсутствии

нарушений лицами требований и условий, установленных таможенным

законодательством, иностранные товары оказались уничтоженными или

безвозвратно утерянными вследствие аварии или действия непреодолимой

силы либо в результате естественного износа или убыли при нормальных

условиях транспортировки, хранения или использования (эксплуатации);

4) товары обращаются в федеральную собственность в соответствии с

Таможенным кодексом и другими федеральными законами.

9. Согласно п. 4 Постановления Правительства РФ от 29 ноября 2003 г.

физические лица могут ввозить при следовании через таможенную границу без

уплаты таможенных пошлин и налогов в сопровождаемом и несопровождаемом

багаже товары (за исключением транспортных средств), общая стоимость

которых не превышает 65 тыс. рублей и общий вес которых не превышает 35

килограммов. Без уплаты таможенных пошлин и налогов физические лица могут

ввозить культурные ценности при условии их письменного декларирования, а

также специальной регистрации, предусмотренной законодательством РФ о

вывозе и ввозе культурных ценностей.

10. Объектом обложения таможенными пошлинами, налогами выступают

товары, перемещаемые через таможенную границу. Налоговой базой для

исчисления таможенных пошлин, налогов являются таможенная стоимость

товаров и (или) их количество (ст. 322 Таможенного кодекса РФ).

Таможенные пошлины, налоги исчисляются декларантом или иными

лицами, ответственными за уплату таможенных пошлин, налогов,

самостоятельно, согласно методам определения таможенной стоимости,

установленным законодательством Российской Федерации. Таможенная

стоимость заявляется в таможенный орган при декларировании товаров.

Заявляемая декларантом таможенная стоимость товаров и

представляемые им сведения, относящиеся к ее определению, должны

основываться на достоверной и документально подтвержденной информации

(ст. 323, 324 Таможенного кодегса РФ).

11. Сроки уплаты таможенных платежей определены в ст. 329 ТК РФ. При

ввозе товаров таможенные пошлины, налоги должны быть уплачены не позднее

15 дней со дня предъявления товаров в таможенный орган в месте их прибытия

на таможенную территорию Российской Федерации или со дня завершения

внутреннего таможенного транзита, если декларирование товаров производится

не в месте их прибытия. При вывозе товаров таможенные пошлины должны

быть уплачены не позднее дня подачи таможенной декларации, если иное не

установлено таможенным законодательством.

В определенных законом случаях (ст. 334 Таможенного кодекса РФ)

плательщику может быть предоставлена отсрочка или рассрочка уплаты

таможенных платежей.

12. Объективная сторона состава заключается в уклонении от уплаты

таможенных платежей в крупном размере.

13. Понятие уклонения традиционно для уголовного права. Оно означает

уголовно-наказуемое бездействие при реальной возможности действовать и

состоит в умышленной неуплате таможенных платежей по истечении

установленных на это сроков.

Формы уклонения могут быть различными (занижение таможенной

стоимости перемещаемых товаров, прямой отказ от уплаты, перемена места

жительства, игнорирование уведомлений о необходимости уплаты, прикрытие

экспорта и импорта товаров перемещением их по транзиту и т.д.); они не влияют

на квалификацию, но могут быть учтены при назначении наказания в рамках

санкции статьи.

14. Уклонением от уплаты таможенных платежей следует признавать и

умышленное их занижение, если сумма неуплаченных платежей является

крупной.

15. Под уклонением от уплаты таможенных платежей в крупном размере

следует понимать уклонение, при котором сумма неуплаченных таможенных

платежей превышает пятьсот тысяч рублей (примеч. к статье).

16. Состав этого преступления - формальный, оно окончено в момент

совершения деяния.

17. Уклонение от уплаты таможенных платежей относится к длящимся

преступлениям.

18. Субъективная сторона уклонения характеризуется прямым умыслом.

19. Субъектом преступления выступает как физическое лицо, обязанное

уплачивать таможенные платежи, так и представители (руководители и главные

бухгалтеры) организации, с которых взимаются таможенные платежи.

Согласно ст. 320 Таможенного кодекса РФ лицом, ответственным за

уплату таможенных пошлин, налогов, является декларант (лицо, которое

декларирует товары либо от имени которого декларируются товары). Если

декларирование производится таможенным брокером (представителем), он

является ответственным за уплату таможенных пошлин, налогов в соответствии

с п. 2 ст. 144 Таможенного кодекса РФ. И те, и другие лица или их

представители могут быть субъектами ст. 194 Уголовного кодекса РФ.

Субъектом уклонения от уплаты таможенных сборов за таможенное

сопровождение являются лица, получившие разрешение на внутренний

таможенный транзит либо на международный таможенный транзит; от уплаты

таможенных сборов за хранение - лица, поместившие товары на склад

временного хранения или на таможенный склад таможенного органа, а также

лица, которые приобрели имущественные права на товары, находящиеся на

хранении на таможенном складе таможенного органа (ст. 357.2 Таможенного

кодекса РФ).

20. В ч. 2 ст. 194 УК РФ предусмотрено ужесточение наказания за то же

деяние, совершенное группой лиц по предварительному сговору (п. "а"); в особо

крупном размере (п. "г").

21. Понятие особо крупного размера уклонения сформулировано в

примечании к статье. Сумма неуплаченных таможенных платежей должна

превышать полтора миллиона рублей.

22. После принятия и вступления в силу Федерального закона от 8

декабря 2003 г. в законе не предусмотрено специальных условий освобождения

от уголовной ответственности за налоговые преступления, существовавших

ранее.

23. Анализируемое преступление следует разграничивать с

контрабандой. Применение виновным хотя бы одного из способов,

характеризующих контрабанду, для того, чтобы избежать уплаты таможенных

платежей, свидетельствует об отсутствии в действиях виновного состава ст. 194

УК РФ. Содеянное квалифицируется по ст. 188 УК РФ.

Статья 195. Неправомерные действия при банкротстве *(358)

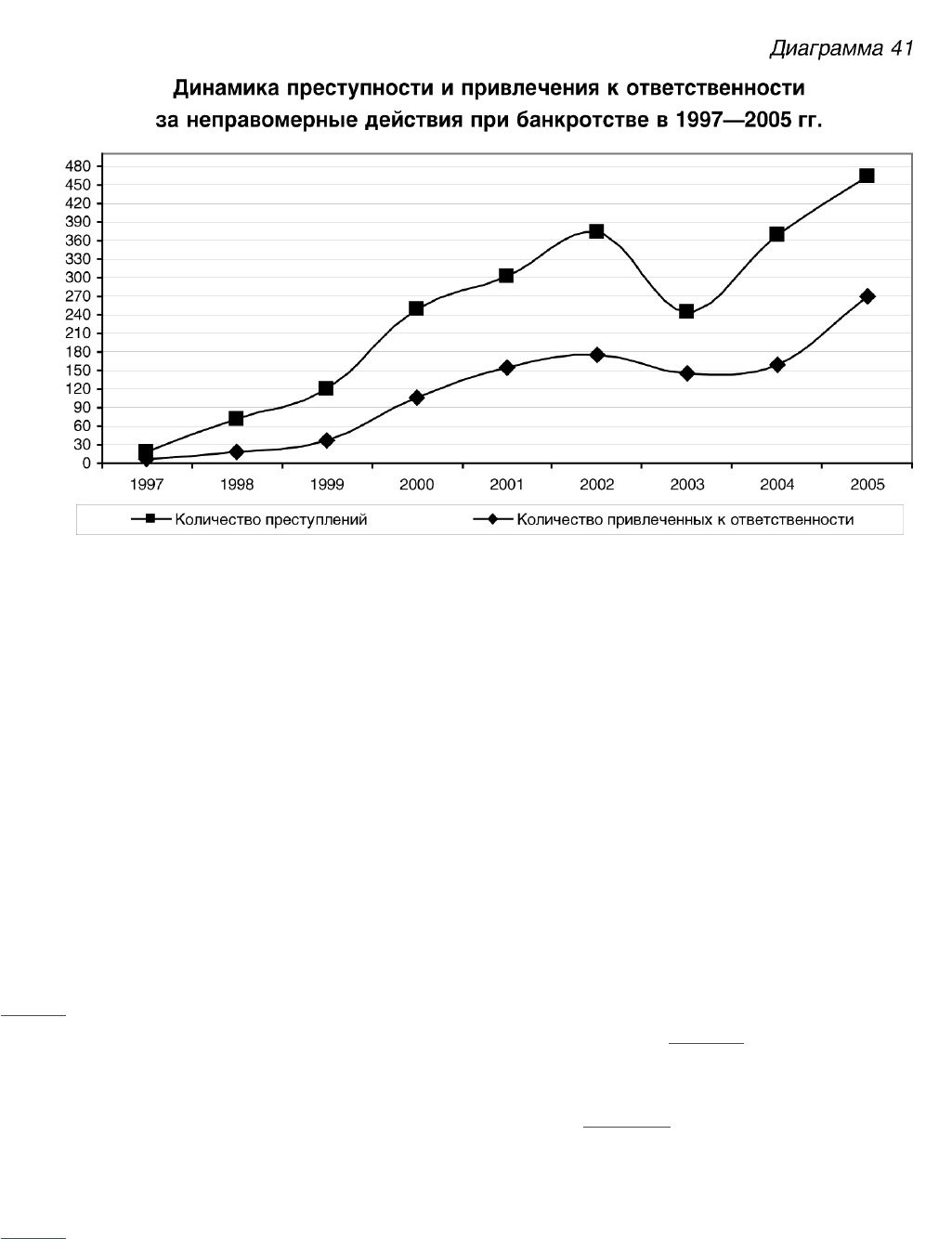

1. Неправомерные действия при банкротстве имеют следующую

распространенность в России, согласно данным официальной статистики.

Таблица 46

Состояние преступности, связанной с неправомерными действиями при

банкротстве, в 1997-2005 гг.

┌──────────┬──────────────┬───────────────────┬───────────┬──────────────────┬───────────────────┬───────────┐

│ Годы │ Количество │ В % ко всем │ В % к │ Количество │ В % ко всем │ В % к │

│ │ преступлений │зарегистрированным │ 1997 г. │ привлеченных к │ привлеченным к │ 1997 г. │

│ │ │ посягательствам в │ │ ответственности │ответственности за │ │

│ │ │сфере экономической│ │ │ преступления в │ │

│ │ │ деятельности │ │ │сфере экономической│ │

│ │ │ │ │ │ деятельности │ │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1997 │ 18 │ 0,03 │ - │ 6 │ 0,01 │ - │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1998 │ 71 │ 0,08 │ 394,4 │ 19 │ 0,12 │ 316,7 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 1999 │ 120 │ 0,01 │ 666,7 │ 38 │ 0,04 │ 633,3 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2000 │ 249 │ 0,16 │ 1383,3 │ 107 │ 0,09 │ 1783,3 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2001 │ 301 │ 0,18 │ 1672,2 │ 155 │ 0,12 │ 2583,3 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2002 │ 374 │ 0,26 │ 2077,8 │ 176 │ 0,17 │ 2933,3 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2003 │ 244 │ 0,20 │ 1355,6 │ 145 │ 0,17 │ 2416,7 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2004 │ 368 │ 0,63 │ 2044,4 │ 160 │ 1,02 │ 2666,7 │

├──────────┼──────────────┼───────────────────┼───────────┼──────────────────┼───────────────────┼───────────┤

│ 2005 │ 463 │ 0,54 │ 2572,2 │ 270 │ 1,36 │ 4500 │

└──────────┴──────────────┴───────────────────┴───────────┴──────────────────┴───────────────────┴───────────┘

"Диаграмма 41. Динамика преступности и привлечения к ответственности за

неправомерные действия при банкротстве в 1997-2005 гг."

Таким образом, рост преступности, связанной с неправомерными

действиями при банкротстве, очевиден, хотя тенденция к росту

прямолинейности лишена.

2. Объект преступления - общественные экономические отношения,

основанные на принципе добропорядочности субъектов экономической

деятельности.

Общественная опасность неправомерных действий при банкротстве

заключается в нарушении принципов осуществления экономической

деятельности и в причинении ущерба правоохраняемым интересам государства,

личности, хозяйствующих субъектов.

3. Нормативный материал к статье составляют ГК РФ; федеральные

законы: от 26 октября 2002 г. N 127-ФЗ "О несостоятельности (банкротстве)"

*(359) (далее - Закон о несостоятельности), от 25 февраля 1999 г. N 40-ФЗ "О

несостоятельности (банкротстве) кредитных организаций" *(360) (далее - Закон

о несостоятельности кредитных организаций), от 24 июня 1999 г. N 122-ФЗ "Об

особенностях несостоятельности (банкротства) субъектов естественных

монополий топливноэнергетического комплекса" *(361) (далее - Закон о

несостоятельности монополий); Инструкция ЦБР от 11 ноября 2005 г. N 126-И "О

порядке регулирования отношений, связанных с осуществлением мер по

предупреждению несостоятельности (банкротства) кредитных организаций"

*(362) и др.

4. Преступление совершается при наличии признаков банкротства.

Изменения, внесенные в статью 19 декабря 2005 г., значительно упростили

понимание сферы действия нормы, поскольку исключили оборот "при

банкротстве или в предвидении банкротства". Понятие "предвидение

банкротства" существовало в УК на основе давно не действующих федеральных

законов о банкротстве и вызывало существенные затруднения по определению

этого понятия на практике.

5. Под банкротством понимают признанную арбитражным судом

неспособность должника в полном объеме удовлетворить требования

кредиторов по денежным обязательствам и (или) исполнить обязанность по

уплате обязательных платежей (ст. 2 Закона о несостоятельности).

6. Банкротство характеризуется наличием признаков, различающихся для

гражданина и юридического лица. И для того, и для другого общим признаком

является неспособность удовлетворить требования кредиторов по денежным

обязательствам и (или) исполнить обязанность по уплате обязательных

платежей, если соответствующие обязательства и (или) обязанности не

исполнены в течение трех месяцев с момента наступления даты их исполнения.

Для того чтобы банкротом был признан гражданин (в том числе индивидуальный

предприниматель), необходим еще один признак: сумма его обязательств

должна превышать стоимость принадлежащего ему имущества (ст. 3 Закона о

несостоятельности).

Кредитная организация считается неспособной удовлетворить

требования кредиторов по денежным обязательствам и (или) исполнить

обязанности по уплате обязательных платежей, если соответствующие

обязанности не исполнены ею в течение четырнадцати дней со дня наступления

даты их исполнения и (или) если после отзыва у кредитной организации

лицензии на осуществление банковских операций стоимость ее имущества

(активов) недостаточна для исполнения обязательств кредитной организации

перед ее кредиторами и (или) обязанности по уплате обязательных платежей

(ст. 2 Закона о несостоятельности кредитных организаций).

Организация-субъект естественных монополий топливно-энергетического

комплекса считается неспособной удовлетворить требования кредиторов по

денежным обязательствам и (или) исполнить обязанности по уплате

обязательных платежей, если соответствующие обязанности не исполнены ею в

течение шести месяцев с момента наступления даты их исполнения и сумма

кредиторской задолженности превышает балансовую стоимость имущества

организации-должника, в том числе права требования (ст. 2 Закона о

несостоятельности монополий).

7. Самого факта наличия признаков банкротства достаточно для того,

чтобы действия лица по сокрытию имущества, его отчуждению, уничтожению и

т.д. были признаны преступными, если есть другие признаки состава. Для

признания деяния преступным не требуется, например, возбуждения процедуры

банкротства или фактического признания лица банкротом арбитражным судом.

8. Объективная сторона преступления по ч. 1 ст. 195 УК РФ включает в

себя деяние (неправомерные действия при наличии признаков банкротства),

последствие (крупный ущерб) и причинную связь между первым и вторым.

9. Деяние может быть совершено в следующих формах:

1) сокрытие имущества, имущественных прав или имущественных

обязанностей, сведений об имуществе, его размере, местонахождении либо

иной информации об имуществе, имущественных правах или имущественных

обязанностях;

2) передача имущества во владение иным лицам;

3) отчуждение имущества;

4) его уничтожение;

5) фальсификация бухгалтерских или иных учетных документов,

отражающих экономическую деятельность юридического лица или

индивидуального предпринимателя.

Перечень форм после внесения изменений Федеральным законом от 19

декабря 2005 г. N 161-ФЗ "О внесении изменений в Уголовный кодекс

Российской Федерации и Кодекс Российской Федерации об административных

правонарушениях (далее - Закон от 19 декабря 2005 г.) *(363) стал меньше, но

не за счет декриминализации каких-либо действий (в частности, исключены из

диспозиции статьи упоминания о сокрытии и уничтожении документов), а за счет

того, что указанные действия полностью подпадают под первую форму

неправомерных действий - сокрытие имущества, имущественных прав,

обязанностей, сведений об имуществе и т.д.

10. Предметом первой формы неправомерных действий выступают:

1) имущество;

2) имущественные права;

3) имущественные обязанности;

4) сведения об имуществе, его размере, местонахождении;

5) иная информация об имуществе, имущественных правах или

имущественных обязанностях.

11. Имущество может иметь форму наличных денежных средств,

денежных средств на счетах должника, валютных ценностей, автотранспорта,

готовой продукции, объектов недвижимости, сырья, материалов, оборудования,

других основных средств и т.д.

12. Под имущественными правами следует понимать права лица

(юридического или индивидуального предпринимателя) на получение

имущества в любом виде, вытекающие из договорных и иных законно

существовавших и существующих отношений. Это может быть как имущество,

ранее принадлежавшее лицу, например, имущество, переданное другим лицам

по договорам аренды, займа, проката и т.д., так и имущество (в том числе в виде

наличных и безналичных средств), которое лицо получит впервые, например, в

качестве оплаты за произведенные ранее работы или оказанные услуги.

13. К имущественным обязанностям следует относить такие, по которым

лицо (юридическое или индивидуальный предприниматель) обязано совершить

определенное действие имущественного характера (передача имущества,

выполнение работы, уплата денег и т.п.) в пользу другого лица, в том числе в

пользу государства, например, по договорам купли-продажи, мены, дарения,

возмездного оказания услуг, перевозки, займа и кредита и т.д.

14. Сведения об имуществе, его размере, местонахождении

представляют собой данные о наличии этого имущества у лица, об обладании

лицом конкретным имуществом, о факте передачи этого имущества другим

лицам, о том месте, в котором оно находится на момент совершения

преступления, о стоимости, объемах, размерах этого имущества и т.д.

Данные могут иметь любую форму, в том числе - документальную, в виде

бухгалтерских или иных учетных документов, отражающих экономическую

деятельность юридического лица или индивидуального предпринимателя.

15. Под иной информацией об имуществе, имущественных правах или

имущественных обязанностях следует понимать данные о них различного

содержания и различно оформленные; они могут касаться размера,

местонахождения, состояния, идентификационных признаков имущества,

размеров имущественных прав и имущественных обязанностей, сроков их

осуществления, и т.д. и могут быть выражены в устной форме, в кино, фото,

видеоматериалах; они могут храниться в компьютерной сети и т.п.

16. Под сокрытием имущества, имущественных прав или имущественных

обязанностей, сведений об имуществе, его размере, местонахождении либо

иной информации об имуществе, имущественных правах или имущественных

обязанностях понимают их утаивание различными способами, например, путем

перевоза имущества в другое место, достижения договоренности с

хозяйствующими партнерами об отсрочке выполнения ими имущественного

обязательства, переводе денежных средств со счетов предприятия на другие

счета, умолчании о части имущества или об имущественных правах или

обязанностях, уничтожении бухгалтерских или иных учетных документов об

экономической деятельности и т.д.

17. Передача имущества во владение иным лицам - это временная

переуступка права пользования им.

18. Отчуждение имущества включает в себя все формы возмездного и

безвозмездного от него избавления (продажу, обмен, дарение и т.д.).

19. Под уничтожением имущества понимают приведение его в полную

негодность или в такое состояние, когда восстановление имущества

экономически нецелесообразно.

20. Предметом пятой формы - неправомерных действий при банкротстве

в виде фальсификации различных документов - выступают бухгалтерские или

иные учетные документы, отражающие экономическую деятельность

юридического лица или индивидуального предпринимателя: балансы

предприятий, приходнорасходные кассовые ордера, ведомости, доверенности,

кассовые книги, расписки, акты инвентаризаций, платежные поручения, план

счетов бухгалтерского учета финансово-хозяйственной деятельности

предприятий и др.

21. Фальсификация документов представляет собой их подделку,

искажение, внесение в них изменений, меняющих суть документа.

Фальсификация может выражаться во внесении изменений в истинный документ

или в изготовлении полностью поддельного документа.

22. Поскольку уничтожение и фальсификация документов являются

формами объективной стороны преступления, предусмотренного ст. 195 УК РФ,

постольку они не требуют дополнительной квалификации по ст. 325 и 327 УК

РФ.