Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

281

винно здійснюватись шляхом вивчення, аналізу і творчого осмислення

як існуючої в Україні законодавчої бази, так і накопиченого у світі теоре-

тичного і практичного досвіду в сфері оподаткування

Ефективність обраної податкової політики полягає в оптимальному

поєднанні фіскальної та соціально-економічної функції податків, що

базується на наступних принципах:

1. Стабільність, зрозумілість та прозорість податкової політики, вста-

новлення правових механізмів взаємодії всіх її елементів у рамках

єдиного податкового простору.

З цією метою, в процесі проведення податкової реформи слід перед-

бачити мораторій на внесення змін до законодавчих актів з питань опо-

даткування. До прикладу, в Закон України «Про податок на додану вар-

тість», який діє з 01.10.1997 року, на сьогоднішній день внесено зміни че-

рез 114 законодавчих актів. Така кількість тільки прямих змін в цьому за-

коні не могла не спричинити відсутність узгодженості між його окреми-

ми положеннями, що в свою чергу привело до необхідності податкових

роз’яснень окремих положень Закону органами ДПС України. Законо-

давча невизначеність призвела до численних зловживань при справлянні

та відшкодуванні податку на додану вартість, як з боку платників подат-

ку, так і зі сторони чиновників, покликаних його адмініструвати, що ста-

ло базою корумпованості податкової системи.

Стабільності податкового законодавства буде сприяти також і зако-

нодавче обмеження зворотної дії змін в Законах, які можуть бути при-

йняті після закінчення мораторію.

Зрозумілість положень та норм податкового законодавства повинна

базуватися на загальноприйнятому та однаковому для всіх податкових

законів визначенні специфічних термінів, які вживаються в законодав-

стві, що стосується механізму оподаткування. З цією метою слід проа-

налізувати на предмет відповідності науково-теоретичним засадам еко-

номічної науки такі окремі, широковживані в податковому законодав-

стві терміни, як «валовий дохід», «валові витрати», «виручка», тощо. До-

цільно здійснити уніфікацію термінів і принципів побудови податково-

го і бухгалтерського законодавства, що дасть можливість не тільки суттє-

во зекономити на адмініструванні податків, але і призведе до нової якості

фінансової звітності, на базі якої формуються статистичні дані про стан

економіки країни.

2. Встановлення рівних умов оподаткування для всіх категорій плат-

ників податків та скасування безпідставних пільг з оподаткування.

Положення податкового законодавства повинні однаково поширю-

ватись на всі категорії платників податків незалежно від їх приналеж-

ності до тієї чи іншої галузі промисловості або сфери діяльності. Засто-

сування податкових пільг для окремих підприємств чи фінансових груп

282

поза системи загальнодержавних пріоритетів недоцільне і сприяє розви-

тку тіньової економіки та створює основи для корупції. Цей потужний

інструмент податкової політики використовується не стільки для сти-

мулювання підприємницької діяльності в цілому, скільки для реалізації

інтересів вузького кола осіб. В зв’язку з цим принципом податкової по-

літики повинно стати скасування безпідставних та невиправданих пільг,

за умови реалізації пільгового оподаткування для тих суб’єктів госпо-

дарської діяльності, де реалізуються загальнонаціональні інтереси. Та-

кий підхід дає змогу підвищити ділову активність суб’єктів господарю-

вання, не порушуючи при цьому ринкової рівноваги та зберігаючи кон-

курентне середовище. Наслідком скасування вузьконаправлених кор-

поративних пільг є значне збільшення податкових надходжень до бю-

джету. Однак, при цьому слід врахувати негативний досвід обмеження

пільг в оподаткуванні, здійсненого Урядом на початку 2005 року, шля-

хом внесення змін до податкового законодавства через прийняття змін

до Закону України «Про державний бюджет на 2005 рік», що призвело

до значного відтоку іноземних інвестицій та падіння темпів інвестуван-

ня і економіки України. Зважений підхід до вирішення питання стосов-

но пільг в оподаткуванні, наданих іноземним інвесторам, їх поновлення

шляхом внесення змін до законодавства України про режим іноземно-

го інвестування, спричиняє посилення позицій економіки країни в між-

народній конкурентній боротьбі за кошти інвестора. Надані інвесторам

та вітчизняним підприємствам пільги повинні носити стимулюючий ха-

рактер, бути прозорими, чітко визначеними, а кошти, що звільняються

в результаті одержання цих пільг повинні мати визначену Законом на-

правленість.

3. Створення ефективної податкової системи, яка забезпечить зба-

лансованість загальнодержавних і приватних інтересів, буде сприя-

ти розвитку підприємництва та нарощуванню національного багат-

ства України.

Реалізація цього принципу податкової політики в процесі реформу-

вання податкової системи полягає в тому, що зростання обсягів податко-

вих надходжень забезпечується шляхом прискорення оборотності капі-

талу та підвищення ділової активності суб’єктів господарювання. Баланс

між фіскальною та регулюючою функцією податків може бути досягну-

тий шляхом встановлення раціонального співвідношення між прямими

та непрямими податками, що входять до податкової системи, відмови від

політики фінансування бюджетного дефіциту за рахунок розширення

податкової бази і збільшення податкового навантаження на платника по-

датку. Про ефективність такого поєднання зазначених функцій свідчи-

тиме процес легалізації тіньової економіки, перетік капіталів, задіяних в

ній, в легальний сектор.

283

4. Забезпечення соціальних гарантій та захисту щодо малозабезпече-

них верств населення.

Слід відмовитися від оподаткування доходів, які не перевищують

рівня межі малозабезпеченості, оскільки вони є незначними, і витрати на

їх адміністрування перевищують бюджетні надходження від їх оподатку-

вання. Тому необхідною передумовою запровадження дійового механіз-

му оподаткування доходів фізичних осіб вважається підвищення рівня

неоподатковуваного мінімуму до офіційної межі малозабезпеченості, яка

встановлюється Верховною Радою України, а також перехід до прогре-

сивної шкали оподаткування доходів, що визначається значною дифе-

ренціацією останніх в Україні.

5. Стимулювання переоснащення підприємствами основних фондів та

оновлення матеріально-технічної бази.

Реформування прямих податків повинно виходити з того факту, що

основні фонди на більшості підприємств України морально та фізично

застаріли і вимагають негайного поновлення. В зв’язку з цим, слід ви-

вести з-під оподаткування податком на прибуток кошти, що спрямову-

ються підприємствами на інноваційну діяльність, витрати на науково-

дослідні та проектно-конструкторські роботи, фундаментальні дослі-

дження. Окрім того, не повинні оподатковуватися податком на прибу-

ток, принаймні, на початковому етапі своєї діяльності, венчурні підпри-

ємства, створені з метою дослідженні та промислового впровадження но-

вітніх технологій, апробації прикладних досліджень. Ставки амортиза-

ційних відрахувань, які встановлюються податковим законодавством,

повинні базуватися на сучасних підходах до амортизації основних фон-

дів, в основі яких лежить не фізичний, а моральний знос основних засо-

бів, що, в умовах швидкого розвитку науки, цілком обґрунтовано і своє-

часно.

6. Стимулювання розвитку малого та середнього підприємництва .

Створення сприятливого середовища для розвитку та поширення

діяльності малих підприємств вимагає збереження спрощеної системи

оподаткування, яка дає змогу зменшити податковий тиск на підприєм-

ства малого бізнесу на початковому етапі їх функціонування. Окрім того,

спрощена система оподаткування дозволяє суттєво зменшити витрати на

адміністрування податків з малого бізнесу, звільняє його представників

від обов’язку докладного ведення обліку витрат. В кінцевому рахунку, це

призводить до створення додаткових робочих місць за рахунок вивільне-

них коштів, можливості реінвестування отриманого прибутку в розвиток

виробництва та переходу суб’єкта підприємництва зі спрощеної системи

оподаткування на загальну. З соціальної точки зору, це, в першу чергу —

зростання прошарку середнього класу та загальна стабілізації економі-

ки країни.

284

7. Соціальне партнерство, як основа нового механізму податкового

адміністрування.

Для побудови ефективної системи стягнення податків та гарантії прав

і законних інтересів платників податків (зборів) вирішення справ про ви-

конання податкових зобов’язань та стягнення несплачених сум податків,

пені та штрафних санкцій має проводитись лише у судовому порядку.

В податкове законодавство необхідно ввести таке поняття, за яким

буде встановлена відносна величина впливу заподіяного правопорушен-

ня в сфері оподаткування, у випадку не перевищення якої платник подат-

ку буде звільнений від відповідальності за таке малозначне правопору-

шення і повинен буде лише виконати своє податкове зобов’язання. Крім

цього, у разі виникнення різночитань в податковому законодавстві, поді-

бні колізії повинні тлумачитись виключно на користь платника податків.

Частково, ця проблема вирішена поняттям «конфлікт інтересів», введе-

ним Законом України «Про порядок погашення зобов’язань платників

податків перед бюджетами та державними цільовими фондами», однак

на практиці це поняття використовується вкрай рідко.

Податкова політика, яка реалізує зазначені принципи, носить характер

соціальної спрямованості та визначає стратегічні перспективи економічного

розвитку України. Ефективність податкової політики, її можливість впливати

на розбудову ринкового механізму визначається тим, наскільки вона реалізує

інтереси всіх суб’єктів господарської діяльності фінансової системи України.

Питання для самоконтролю

1. В чому сутність податкової політики?

2. Що є головним завданням податкової політики?

3. Які основні риси притаманні податковій політиці України?

4. Принципи побудови податкової політики України.

5.2. Механізм податкової політики України

З урахуванням особливостей фінансової політики, а також структури

й характеру джерел наповнення державного бюджету, податкову політи-

ку можна розглядати в широкому й вузькому смислах.

У широкому смислі сутність податкової політики полягає у форму-

ванні державного бюджету за рахунок різних джерел, які можна розді-

лити на дві частини:

– податкові й неподаткові надходження (обов’язкові платежі) від юри-

дичних і фізичних осіб;

– інші джерела, до яких відносяться внутрішні державні позички, що, в

кінцевому рахунку, за своєю суттю є відстроченими податками, оскіль-

ки джерелом їх покриття є податкові вилучення в майбутньому.

285

У вузькому смислі під державною податковою політикою розуміють

систему оподаткування, що складається з податків та їх елементів, меха-

нізмів і строків сплати і т.ін.

Принципи податкової політики. Еволюція принципів і систем опо-

даткування відбувається перманентно. Побудова концепції податкової

системи держави, орієнтованої на гранично допустиму величину подат-

кового вилучення, вимагає, відповідно до методології оподаткування,

знань фундаментальних принципів продуктивного (еластичного) опо-

датковування. Такі принципи названі ще Ф. Кене в XVII столітті, пізні-

ше вони систематизовані А. Смітом, а ще через майже сторіччя розвинені

й доповнені А.Вагнером. У цей час ці принципи (справедливість, рівно-

напруженість, прозорість, економічна ефективність й ін.) одержали назву

«золотих правил» оподатковування.

На їх фундаменті сучасні закордонні й вітчизняні вчені розробили

систему принципів, відповідно до яких формуються й удосконалюють-

ся національні податкові системи різних держав. Вони націлюють всі

елементи податкової серед на максимально продуктивний результат, що

може бути прийнятий обома сторонами податкового процесу: суб’єктами

сфер «бізнес» й «бюджет» і служать орієнтиром для вдосконалювання

податкової практики.

Податкова політика проводиться виходячи з певних принципів, що

відображають її задачі, основними з яких є:

- соціальна справедливість;

- рівнонапруженість;

- економічна ефективність;

- стабільність;

- гнучкість.

Податкова політика не має самостійного характеру, оскільки подат-

ки, як інструмент впливу на економіку, використовуються у комплексі з

іншими методами регулювання (схема 5.1).

Політика макроекономічного регулювання

фіскальна

монетарна

кредитна

Платіжного

балансу

структурна

податкова

бюджетна

Схема 5.1. Податки в системі політики макроекономічної стабілізації

286

Вплив податків на макроекономічні процеси можна розглядати тіль-

ки через призму фіскальної політики держави, яка передбачає збільшен-

ня чи зменшення доходів бюджету (податків) чи витрат для досягнення

певної мети. Можуть використовуватися комбінації зазначених заходів:

зниження податків при зменшенні витрат і навпаки.

Фіскальна політика як засіб макроекономічного регулювання, ши-

роко використовується в усіх економічно розвинених країнах, але най-

більшого значення їй надають у США, де бюджетно-податкові проблеми

знаходяться у центрі політичної боротьби республіканців і демократів.

Податкова політика направлена на розв’язання задач, які стоять перед

суспільством і серед яких виділяють довгострокові і короткострокові. Пе-

ред урядами розвинених країн стоять такі довгострокові цілі: економічне

зростання, максимальний рівень зайнятості і добробуту населення. Корот-

костроковими цілями стосовно податкової політики можуть бути попо-

внення державного бюджету, його збалансованість на тому чи іншому рів-

ні по відношенню до ВВП, стимулювання інвестиційної діяльності.

Дискреційна та не дискреційна податкова політика. Якщо подат-

кову політику не відривати від фіскальної, можна виокремити такі типи

бюджетно-податкової політики:

- дискреційну фіскальну;

- не дискреційну, або політику «вмонтованих стабілізаторів».

Дискреційною політика називається тоді, коли парламент і уряд

свідомо вносять зміни у податкову систему і видатки бюджету з метою

впливу на реальний ВВП, зайнятість, інфляцію. Таким чином, при про-

веденні дискреційної політики зміни у податковій системі залежать від

рішень уряду.

Дискреційна політика може бути стимулюючою і стримуючою. Вва-

жається, що стимулюючу політику доцільно проводити при економічно-

му спаді. У сфері податків вона передбачає зменшення податкових вилу-

чень з доходів громадян з метою збільшення сукупного попиту. Напри-

клад, якщо внаслідок зменшення податкових ставок або введення додат-

кових пільг у оподаткуванні особистих доходів громадяни почнуть спла-

чувати податки на загальну суму менше 10 млрд грн., то це означає, що

їхні доходи зростуть на ту ж суму. Чи збільшиться при цьому сукупний

попит на 10 млрд грн.? Це відбудеться лише у тому випадку, якщо всі гро-

ші будуть використані на споживання. Однак відомо, що частину коштів

громадяни заощаджують. Таким чином, на споживання піде лише не зе-

кономлена частина доходу.

В теорії і практиці бюджетно-податкової політики часто використо-

вують дві важливі категорії — «гранична схильність до споживання» і

«гранична схильність до заощаджень». Перша характеризує частку до-

даткового доходу, яку громадяни витрачають на споживання, друга —

287

частку заощаджень в доходах. Так, якщо гранична схильність до спожи-

вання складає 0,75, то з 10 млрд. грн на споживання підуть 7,5 млрд. грн,

і на таку ж суму зросте сукупний попит, а 2,5 млрд. грн будуть відкладе-

ні як заощадження. Збільшення попиту повинно стимулювати зростання

ВВП і зайнятість. Сукупний попит можна підвищити шляхом не тільки

зміни податків, а й збільшення видатків бюджету.

Стримуюча бюджетно-податкова політика доцільна тоді, коли еко-

номіка знаходиться у стані надмірного підйому і попит перевищує про-

позицію. У такому випадку виникає інфляція попиту і з’являється не-

обхідність обмеження споживчих витрат населення. Це можна зробити,

або зменшуючи видатки бюджету, або збільшуючи податкові вилучення

шляхом підвищення ставок оподаткування або раціоналізації податко-

вих пільг.

Виникає питання: які методи регулювання більш доцільні: шляхом

зміни податків або видатків бюджету? Вчені-економісти відповідають на

нього по-різному в залежності від того, як вони ставляться до втручання

уряду в економіку. Одні вчені вважають, що роль держави в регулюванні

економічних процесів повинна бути мінімальною, тому і частка ВВП, яка

перерозподіляється через державний бюджет, не може бути значною. Ви-

ходячи з таких посилок, вони пропонують збільшувати сукупний попит

у період спаду шляхом зменшення податків і знижувати його в роки над-

мірного економічного зростання шляхом зменшення державних витрат.

Інші економісти вважають, що ринковий механізм не в змозі справитися

з циклічними коливаннями кон’юнктури, тому держава повинна актив-

но втручатися в економічні процеси, для чого допускається перерозподіл

досить високої частки ВВП через бюджет. Вони рекомендують у період

економічного спаду розширювати попит за рахунок збільшення бюджет-

них видатків, а у періоди підйому — збільшувати податки.

Не дискреційна бюджетно-податкова політика, або політика «вмон-

тованих стабілізаторів», базується на теоретичному припущенні, що по-

даткова система сама по собі має здатність автоматично впливати на еко-

номічний цикл, оскільки навіть без її зміни податкові вилучення збіль-

шуються при зростанні ВВП і зменшуються при його спаді, тобто має

місце стабілізуючий ефект. Він є найбільш високим при прогресивній

податковій системі, яка передбачає підвищення податкових вилучень

при збільшенні доходів. Слід відмітити, що «вмонтовані стабілізатори»

здатні лише послабити циклічні коливання; для серйозних же змін у

кон’юнктурі нерідко потрібна саме дискреційна політика.

В процесі розвитку бюджетно-податкової політики склалися два

під ходи до регулювання економіки фіскальними методами. Один з

них базується на теорії англійського вченого Джона Мейнарда Кейнса

(1883–1946), який у 1936 р. опублікував свою працю «Загальна теорія

288

зайнятості, процента і грошей». Суть цього підходу полягає у тому, що

основ ним фактором економічного зростання вважається «ефективний

попит». Ринкова економіка, відповідно до концепції Кейнса, не може

автоматично забезпечити економічну рівновагу при повній зайнятос-

ті, тому необхідним є активне втручання держави в регулювання еконо-

мічного циклу. Основним інструментом такого регулювання проголошу-

ється бюджетно-податкова політика. Для розширення сукупного попиту

пропонується збільшувати видатки державного бюджету. Активна роль у

стимулюванні попиту належить також податкам, причому ті чи інші фіс-

кальні заходи реалізуються в залежності від фази економічного циклу. У

фазі кризи необхідно збільшувати витрати і зменшувати податки; коли ж

економіка виходить на фазу підйому, пропонується зменшити витрати і

підвищувати податкові вилучення.

Особливого значення Дж. Кейнс надавав податкам з урахуванням їх

впливу на основний «психологічний закон», згідно з яким люди схильні

збільшувати споживання зі збільшенням доходів, але споживання зростає

меншими темпами, ніж доходи. Із зростанням доходів у людей підвищу-

ється «схильність до заощаджень», тому необхідна така податкова систе-

ма, яка б вилучала ці заощадження. На думку вченого, прибутковий пода-

ток повинен стягуватися за прогресивною ставкою, причому ступінь про-

гресії повинна бути досить високою. Він підкреслював, що подібні погля-

ди часто розглядаються як посягання на капітал, який є необхідним для

розширення виробництва. Тим не менш, виникає необхідність вилучення

частини фінансових фондів, не вкладених у інвестиції. Зайві заощаджен-

ня можуть стимулювати економічне зростання лише в умовах повної за-

йнятості, у кризові ж роки вони перешкоджають такому зростанню. Звід-

си виведені рекомендації щодо складання такої шкали ставок прибутко-

вого оподаткування, яка б сприяла перерозподілу доходу від осіб, що ма-

ють заощадження, до осіб, які їх інвестують. Зайві заощадження, вилучені

за допомогою податків, через державний бюджет повинні направлятися в

інвестиції. Кейнсіанські підходи до бюджетно-податкової політики засто-

совувалися в економічно розвинених країнах, починаючи з «Великої де-

пресії» 1929–1933 рр. до початку 80-х років ХХ ст.

Інший підхід до фіскального регулювання виник на противагу теорії

Кейнса і одержав широке визнання на початку 80-х років, коли проявилася

криза останньої. Нова теорія отримала назву «економіка пропозиції». Її при-

бічники вважали, що збільшення сукупного попиту без створення адекват-

них стимулів для зростання пропозиції веде до інфляції, яка стримує еконо-

мічне зростання. Крім того, збільшення соціальних виплат з бюджету і пере-

розподіл доходів на користь бідних верств населення через податкову сис-

тему зменшує заощадження, що, в свою чергу, скорочує запозичені ресур-

си фінансових установ, підвищує рівень процентних ставок і, таким чином,

289

стримує процес капіталоутворення. За підрахунками одного з авторів теорії

«економіки пропозиції» американського вченого М.Еванса, скорочення по-

даткових ставок на 10% збільшує особисті заощадження приблизно на 2%.

Таким чином, нова теорія переносить центр фіскальної політики з бюджет-

них видатків на податки. Вважається, що для стимулювання виробництва

необхідно знижувати особистий прибутковий податок і податки на корпора-

ції. На користь зменшення податків висуваються такі аргументи:

- скорочення податкових ставок підвищує стимули до заощадження

для окремих осіб, оскільки збільшує норму прибутку, яку вони одер-

жують від своїх активів. Зростання заощаджень знижує процентну

ставку і стимулює інвестиції;

- зменшення податків на прибутки корпорацій або такі заходи, як при-

скорена амортизація, збільшують частку прибутків, які залишаються

після сплати податків, і тим самим безпосередньо сприяють збіль-

шенню інвестицій;

- збільшення інвестицій веде до зростання продуктивності праці, що

означає виробництво більшої кількості товарів і послуг на одиницю

витрат, а це, в свою чергую уповільнює зростання витрат на одинцю

продукції і, таким чином, інфляцію;

- більш низькі податкові ставки сприяють зростанню реальних дохо-

дів, що створює додаткові стимули до праці.

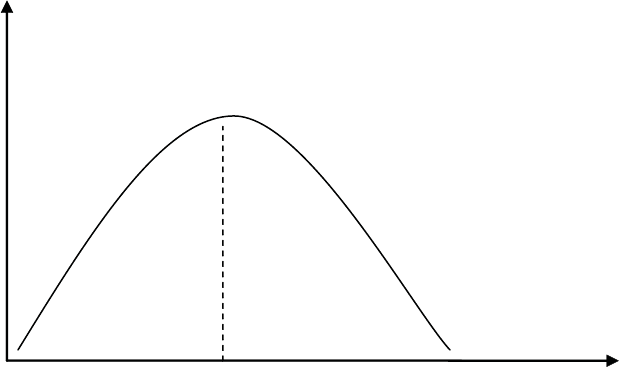

Прибічники «економіки пропозиції» для ілюстрації справедливості

своїх аргументів часто наводять графік залежності доходів бюджету від

ставок податків, який називають кривою Лаффера (рис. 5.1), іменем його

автора — професора Південнокаліфорнійського університету А. Лаффе-

ра. За його розрахунками, оптимальна велична вилучення не повинна пе-

ревищувати 35%. У кінці 70-х початку 80-х років ХХ ст. А.Лаффер попу-

ляризував ідеї про те, що висока ставка оподаткування бентежить пра-

цівника та заохочує лінощі. Свої висновки він підтверджував графіком,

згідно з яким податкові надходження є одночасно продуктом і податко-

вої ставки, і податкової бази (суми прибутку). По мірі зростання подат-

кової ставки база скорочується. По горизонтальній осі на кривій Лаффе-

ра відкладається рівень податкових ставок, по вертикальній — податко-

ві надходження до бюджету. По мірі збільшення податкових ставок зрос-

тають і надходження (зона І на рис. 5.1). Коли ж ставки стають настільки

високими, що не викликають бажання працювати і стимулюють ухилен-

ня від сплати податків, їх подальше підвищення приводить до зменшен-

ня податкових надходжень (зона ІІ). Графік показує, що рівень податко-

вих вилучень має оптимальну величину — межу (М), перевищення якої

веде до зменшення надходжень до бюджету. Якщо підприємці зацікавле-

ні у чистому, за вирахуванням податків, доході, то введення податку пе-

решкоджає виробництву оподатковуваного товару.

290

Под. надходження

Под. ставки

Зона І М Зона ІІ

Рис. 5.1. Крива Лаффера

Звідси і був зроблений загальний висновок: задачу пожвавлення ді-

лової (перш за все інвестиційної) активності потрібно вирішувати шля-

хом радикального зменшення податкового тягаря.

Ідеї прибічників «економіки пропозиції» були покладені в осно-

ву бюджетно-податкових реформ США у 1981 і 1986 рр., що привело до

знач ного зменшення граничних ставок особистих і корпоративних при-

буткових податків, суттєвому зменшенню прогресивності шкали оподат-

кування, розширенню бази оподаткування за рахунок зменшення кіль-

кості пільг. Особливо великий виграш завдяки реформам одержали плат-

ники податків з високими доходами.

Податкова політика будується на певних принципах. Тут дореч-

но більш детально розглянути принцип справедливості податкової сис-

теми в силу його великої актуальності. Справедливість у оподаткуван-

ні пов’язана з проблемою розподілу податкового навантаження. Голо-

вне питання, яке вирішується при проведенні податкової політики: хто і

скільки повинен платити податків? Є два підходи до його вирішення — за

критерієм платоспроможності і одержаних вигод.

Згідно з критеріями платоспроможності податки необхідно розподі-

ляти в залежності від здатності платників їх сплачувати. При цьому ви-

конуються два специфічні принципи. Відповідно до першого відношення

до усіх людей за однакових умов повинно бути однаковим. Це так званий

принцип горизонтальної справедливості, згідно з яким ставки податків