Лютий І. О. Податкова система України

Подождите немного. Документ загружается.

271

році — 32,5 й 42,6 відсотка), тоді як рівень державних витрат Німеччини

й Франції як найбільш яскравих представників соціально — ринкової мо-

делі становить, відповідно, 48,9 й 54,5 відсотка ВВП.

Таким чином, зближення національних податкових систем має по-

двійну спрямованість. Для країн з неоліберальною моделлю кращим є

злиття податкових систем та їх адміністрування із загального центру, що

дає можливість додаткового зниження витрат на адміністрування подат-

ків, які стягуються, тоді як для країн із соціально — ринковою моделлю

більш перспективним є регулювання національних систем на наднаціо-

нальному рівні, що дає можливість мінімізувати негативні наслідки уні-

фікації податкових систем.

Таблиця 4.1

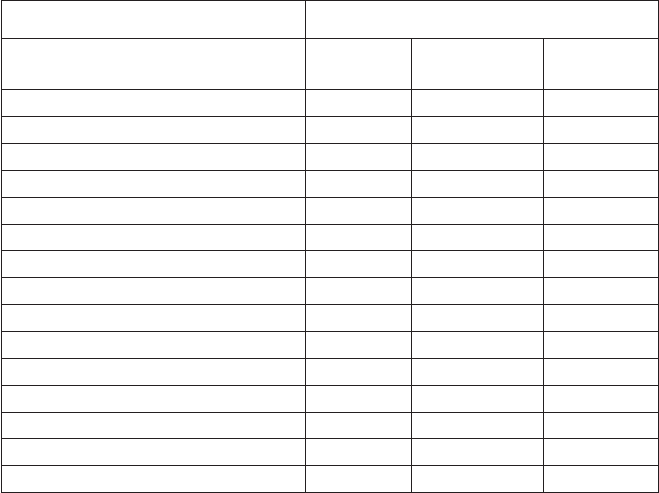

Показники державних фінансів деяких країн

Європейського Союзу в 2003 році*

Країна Частка у ВВП,%

Державні

витрати

Державні

доходи

Сальдо

бюджету

Фінляндія 50,6 52,7 2,1

Данія 56,1 57,3 1,2

Швеція 58,2 58,7 0,5

Іспанія 39,5 39,9 0,3

Бельгія 51,4 51,6 0,2

Ірландія 35,2 35,4 0,2

Люксембург 46,9 46,8 -0,1

Австрія 51,2 49,7 -1,4

Італія 48,9 46,4 -2,5

Португалія 47,9 45,0 -2,9

Греція 47,2 44,2 -3,0

Нідерланди 48,9 45,6 -3,2

Великобританія 42,6 39,3 -3,2

Німеччина 48,9 45,0 -3,9

Франція 54,5 50,4 -4,1

*джерело: www.worldbank.org

При цьому варто враховувати ефект конкуренції між країнами в по-

даткових режимах. Така конкуренція підштовхує окремі країни до змен-

шення податкового тягаря всередині країни. Для цього доводиться або

скорочувати державні витрати, що для країн з високим рівнем соціаль-

них програм може бути дуже хворобливим, або збільшувати бюджетний

272

дефіцит, покриваючи його за рахунок емісії й збільшення державного

боргу (внутрішнього або зовнішнього).

Обираючи неоліберальну модель макроекономічного розвитку, нові

країни — члени Європейського Союзу використовують політику низьких

податкових ставок для залучення закордонних інвестицій і кваліфікованих

фахівців. При цьому важливо, щоб національна податкова політика бу-

дувалася на єдиних підходах до національного інвестора й інвестора-

нерезидента, тому що в противному випадку можливий відтік національ-

ного капіталу в низькоподаткові юрисдикції.

Крім того, варто врахувати, що використання податкової системи як

інвестиційного ресурсу новими членами Євросоюзу створює додатковий

тиск на фінансові системи країн-донорів Співтовариства, оскільки низь-

кий рівень податкових надходжень не дає можливості новим членам Спів-

товариства самостійно здійснювати економічні й соціальні перетворення.

Таким чином, формується потреба в залученні прямих фінансових субси-

дій із країн, де рівень оподатковування залишається досить високим.

На сформовану в межах країн Європейського Співтовариства подат-

кову політику та податкове адміністрування, як складову механізму її ре-

алізації, чинять вплив ряд явищ сучасної глобальної економіки, вплив

яких важко переоцінити. Оскільки Україна, як і деякі країни з перехід-

ною економікою, як пріоритет зовнішньоекономічного розвитку обрала

євроінтеграцію, врахування цих явищ при формуванні податкової полі-

тики країни повинно здійснюватися вже сьогодні. На нашу думку, сут-

ність цих явищ зводиться до такого:

По-перше, частиною середовища глобальної економіки є торгівля че-

рез глобальну всесвітню інформаційну мережу, що ускладнює роботу по-

даткових органів, оскільки електронні трансакції легше приховати або

фальсифікувати, а крім того, з розвитком торгівлі благами, що не існують

у фізичній формі (музичними записами, освітніми послугами й т.д.), най-

частіше буває складно встановити факт такої торгівлі з фізичної наявнос-

ті магазину або фіскальну приналежність платника податків до конкрет-

ної країни.

По-друге, значні труднощі у обрахуванні індивідуальних податків

створює використання в розрахунках електронних грошей, тому що їх-

ній облік здійснюється на загальному рахунку, не розбитому на рахунки

користувачів.

По-третє, для оптимізації оподаткування, зниження податкового тя-

гаря та мінімізації податкових платежів широко використаються офшорні

зони. Слід зазначити як можливість їхнього використання в податковому

плануванні шляхом застосування пільг, зафіксованих у місцевому й між-

народному законодавстві, так і можливість застосування як засобу неза-

конного ухилення від сплати податків і зборів та відмивання грошей.

273

По-четверте, істотний вплив на податкову політику країн Співтова-

риства здійснює трансфертне ціноутворення та трансакції між підрозді-

лами або філіями транснаціональних компаній. Оцінка в цих трансакці-

ях інтелектуальної власності, витрат на наукові дослідження і технології

може істотно впливати на оподаткування прибутку цих компаній.

П’ятим фактором, що здійснює вплив на побудову податкової полі-

тики, є відносно вільне переміщення робочої сили, що створює можли-

вість для мінімізації оподаткування доходів усередині країни у випадку

роботи за кордоном. Використовуючи більш лояльні податкові системи,

фізичні особи також мають можливість отримувати предмети розкоші та

інші товари, що оподатковуються високими акцизами усередині країни,

за кордоном. Це призводить до скорочення надходжень у національні бю-

джети непрямих податків.

Ці явища глобальної економіки, накладаючись на міжнародну кон-

куренцію податкових систем за більш вигідне розміщення капіталу, ве-

дуть до істотного зменшення податкових надходжень у країнах з пере-

хідною економікою, зорієнтованими на євроінтеграцію, яким необхідно

в процесі реформування національних податкових систем ураховувати

їхню дію.

Податкова система, сформована в Україні, схожа до податкових сис-

тем розвинутих європейських країн. Більшість податків, що застосову-

ються у вітчизняній фінансовій системі, подібні до європейських. Од-

нак, оскільки ця система сформувалася в умовах високих соціальних

зобов’язань держави, вона має переважно фіскальний характер, її ре-

гулююча функція не зорієнтована на стале економічне зростання та не

сприяє зростанню економічної активності суб’єктів господарювання. Іс-

нуюча система формування державних доходів віддзеркалює недоскона-

лість та суперечності перехідної економіки.

Таким чином, у сучасній економічній практиці України простежуєть-

ся поєднання двох сучасних моделей макроекономічного розвитку: нео-

ліберальної та соціально-ринкової.

Євроінтеграційний курс України також вимагає суттєвого перегля-

ду основ побудови податкової системи та податкового адміністрування —

зокрема, оскільки зростає роль факторів та обставин економічного жит-

тя, що мають міждержавний, транснаціональний характер і формують но-

вий якісний стан економіки, який виражається поняттям «глобалізація».

Мобільність світового ринку капіталів та ринку праці формує ці-

лий ряд нових явищ в національних економіках, що проявляється в но-

вих формах конкурентної боротьби. Наряду з традиційною боротьбою за

кош ти покупця з’являються такі продиктовані глобальними обставина-

ми форми як боротьба за кошти інвестора, боротьба за висококваліфіко-

вану робочу силу, тощо.

274

Реалізація цих нових форм конкурентної боротьби пов’язана з місцем

і роллю держави, яка повинна створювати відповідне інституційне серед-

овище для успішної боротьби за інвестиційні та трудові ресурси, застосо-

вуючи заходи економічної політики.

На нашу думку, з інституціональної точки зору економіка України

на теперішньому етапі не є конкурентною, оскільки її податкова система,

порівняно з податковими системами країн Євросоюзу відрізняється та-

кою рисою, як переважання адміністрування над ринковим впливом на

економічні процеси. Враховуючи це, привабливість України як еконо-

мічного простору для здійснення інвестицій, в порівнянні з більш лібе-

ральними економіками країн Східної Європи є неконкурентною.

В той же час Урядом України та Державною податковою адміністра-

цією здійснено ряд першочергових заходів, необхідних як для подальшо-

го просування України в євроінтеграційному процесі, так і для створення

конкурентних засад вітчизняної податкової системи.

Так, зокрема в 2006 році Міністерством фінансів України розробле-

но проект Концепції реформування податкової системи України, який

28.11.2006 р. було розглянуто та підтримано на засіданні Урядового ко-

мітету з питань економічної політики та схвалено Розпорядженням Кабі-

нету Міністрів України від 19.02.2007 р. № 56-р.

Концепція реформування податкової системи передбачає комплек-

сне вирішення питання реформування податкової системи, визначення

напрямів розбудови податкового законодавства та шляхів його вдоско-

налення з урахуванням норм європейського податкового законодавства,

етапів реформування податкової системи.

Поряд з цим, Верховною Радою України прийнято Закон України від

30.11.06 №398-V «Про внесення змін до деяких законодавчих актів Укра-

їни з питань оподаткування».

Цим Законом встановлено диференційовані ставки акцизного збору

на дизельне паливо в залежності від вмісту масової частки сірки (понад

0,2% — 45 євро, до 0,2% — 35 євро, не більше 0,035 — 30 євро та не більше

0,005% — 20 євро за 1000 кг). Законом також передбачено встановлення

Кабінетом Міністрів України правил обліку, зберігання та реалізації ди-

зельного палива залежно від вмісту масової частки сірки, що сприятиме

недопущенню створення схеми ухилення від оподаткування із застосу-

ванням більш низької ставки акцизного збору.

Враховуючи викладене, положення статті 5 Директиви 2003/96/

ЄЕС в частині застосування диференційованих ставок оподаткування за

умови фіскального контролю та за умови, що вони не порушують міні-

мальних рівнів оподаткування, у випадку, коли диференційовані ставки

пов’язані з якістю продукту, враховано в законодавстві України з питань

справляння акцизного збору.

275

Разом з цим, Державною податковою адміністрацією України про-

водиться експертиза розроблених проектів нормативно-правових актів

щодо відповідності їх основним положенням законодавства Європей-

ського Союзу. Протягом 2006 року відповідно до Тимчасового регламен-

ту Кабінету Міністрів України, затвердженого постановою Кабінету Мі-

ністрів України від 05.06.00 № 915, підготовлено для надання Міністер-

ству юстиції України 52 довідки про відповідність acquis communautaire

розроблених проектів нормативно-правових актів

1

.

Слід зазначити, що фінансова політика держави залишається супе-

речливою за своєю суттю. Уряд вимушений вирішувати завдання, які мо-

жуть бути не тільки сумісними, але і суперечливими за своєю направ-

леністю (наприклад — боротьба з інфляцією та подолання безробіття).

Кошти єдиного бюджету розподіляються і використовуються на забезпе-

чення потреб різних галузей економіки та різних соціальних груп, що не-

минуче призводить до потреби швидкого маневрування коштами та чер-

говості у вирішенні тих чи інших соціально-економічних завдань.

Завдання реформування податкової системи перехідних економік

ускладнюється тим, що лібералізація економічних відносин, в кінцево-

му рахунку, суперечить соціальній орієнтованості вітчизняного госпо-

дарського механізму. На розумінні та всесторонньому врахуванні цієї су-

перечності слід базувати наукові методи та принципи податкового регу-

лювання та напрямки його реформування і розвитку в сучасних еконо-

мічних умовах.

У зв’язку з цим виникає необхідність комплексного підходу до ре-

формування податкового адміністрування, який, на нашу думку, пови-

нен включати такі складові:

- забезпечення стабільної правової бази функціонування податкової

системи, її кодифікація на базі Податкового кодексу та гармонізація

з законодавством, що регулює господарські відносини (для Украї-

ни, в першу чергу — Цивільним та Господарським Кодексами Укра-

їни);

- організаційні зміни, що полягають у чіткому визначенні місця та ролі

Державної податкової служби, скорочення її чисельності з одночас-

ним підвищенням ефективності функціонування, ліквідація нехарак-

терних для податкового органу функцій (трактування податкового

законодавства, слідчі дії);

- зміни методів та принципів контролю за сплатою податків, зміна вза-

ємовідносин податкового органу з платником податку;

- узгодження ставок оподаткування з можливостями платників подат-

ків;

1

За даними офіційного сайту ДПА України.

276

- галузеве і регіональне диференціювання ставок оподаткування з ме-

тою узгодження різних груп економічних інтересів.

Побудова податкового адміністрування на підставі означених прин-

ципів дасть можливість створити в країні принципово новий інвестицій-

ний ресурс — податкову привабливість економіки. Цей ресурс буде вико-

ристаний як внутрішнім інвестором — платником податків, так і сприя-

тиме конкурентноздатності економіки України на ринку капіталів.

Питання для самоконтролю

1. Інтеграційні процеси в організації контрольно-аналітичної діяль-

ності податкових органів.

2. Міжнародні правові засади організації податкової служби і подат-

кова робота.

3. Вплив глобалізації на податкові системи країн з ринковою еконо-

мікою.

277

РОЗДІЛ V.

ПОДАТКОВА ПОЛІТИКА

ТА СОЦІАЛЬНО-ЕКОНОМІЧНЕ ЗРОСТАННЯ

5.1. Зміст та призначення податкової політики

Податкова політика — це діяльність держави по встановленню, пра-

вовому регламентуванню та організації стягнення податків і зборів, ме-

тою якої є формування централізованих фінансових ресурсів держави в

процесі розподілу та перерозподілу валового внутрішнього продукту.

Політика (від грецького — politika — мистецтво управління держа-

вою) — діяльність органів державної влади і державного управління, що

виражає соціально-економічну природу суспільства.

Визначаючи основні напрямки політики, держава виконує притаман-

ні їй функції, одною з яких є оподаткування. Таким чином, податкова по-

літика — соціально-економічна категорія, що дозволяє реалізувати інте-

реси всіх суб’єктів процесу оподаткування з позицій перерозподілу вало-

вого внутрішнього продукту та досягнення кумулятивного ефекту зрос-

тання добробуту держави, підприємця і громадянина.

Виходячи із соціально-економічної природи податкової політики,

слід розглядати податки не просто як засіб для наповнення державного

бюджету, але й як джерело коштів, необхідних для функціонування дер-

жави.

Такий підхід до побудови податкової політики є одностороннім та

обмеженим. Податки, суттєво впливаючи на діяльність господарських

суб’єктів та населення, виконують функцію структурного регулюван-

ня економіки, створюючи чи знищуючи одні зв’язки та посилюючи інші.

Звуження функцій податкової політики до наповнення державного бюд-

жету призводить до ігнорування суттєвої групи соціально-економічних

відносин стосовно того, як процедура наповнення бюджету впливає на

економічні процеси на макрорівні, а відповідно — і на мікрорівні. Тобто,

в кінцевому рахунку, нівелюється питання про те, чи забезпечує податко-

ва система розвиток економіки, чи стимулює вона цей розвиток, чи, при-

наймні, не заважає йому.

Податкова політика держави повинна будуватися з урахуванням супе-

речності інтересів платників податків і держави. Підприємець воліє спла-

тити якомога меншу суму податків, оскільки основною його метою є отри-

мання прибутку, що є можливим як через збільшення обсягів виробництва,

так і через зниження витрат, в тому числі і витрат на сплату податків та збо-

рів. Держава, якій належать функції регулювання процесу суспільного ви-

робництва в цілому, намагається шляхом застосування фіскальних інстру-

ментів перерозподілити прибуток, одержаний підприємцем і, за рахунок

278

виділеної частки, досягти якомога повнішого забезпечення суспільних, в

першу чергу — соціальних потреб.

Однак, якщо виходити з постулату про те, що ефективність подат-

кової політики визначається чіткістю її функціонально-цільового при-

значення, звуження поняття інтересів держави до наповнення бюдже-

ту є помилковим. Адже держава, в кінцевому рахунку, також зацікавле-

на в ефективному господарюванні і розвитку господарюючого суб’єкту,

що спричиняє стабільні податкові надходження і їх зростання в майбут-

ньому, а отже — економічний та соціальний прогрес. Усвідомлення цього

моменту дозволяє максимально наблизити інтереси держави та суб’єктів

господарської діяльності, досягти їх соціально-економічного партнер-

ства стосовно результатів суспільного виробництва.

Головним завданням податкової політики є встановлення балансу

між двома чинниками, якими визначається потреба в податках: необхід-

ністю фінансового забезпечення виконання державою притаманних їй

функцій та вирішенням соціально-економічних завдань. Ці чинники, в

процесі реалізації податкової політики, проявляються через функції по-

датків, пріоритетною з яких є фіскальна, що виступає базисом для реалі-

зації соціально-економічної функції, яка, в свою чергу об’єднує регулюю-

чу, контрольну та соціальну функцію.

Суть регулювання економічних процесів шляхом застосування засо-

бів податкової політики полягає в стимулюванні зміни поведінки учас-

ників процесу суспільного виробництва, яка полягає в переорієнтуванні

ресурсів на виконання завдань, які стоять перед економічною системою в

цілому. Так, наприклад, зміна встановлених податковим законодавством

норм амортизації основних засобів спричиняє реінвестування одержано-

го прибутку та нарахованих за новими, більш високими ставками, амор-

тизаційних відрахувань, в оновлення матеріально-технічної бази вироб-

ництва, застосування інноваційних технологій. Наслідки цього процесу,

з точки зору фіскальної функції податків, в короткостроковому та довго-

строковому періоді різноспрямовані. Якщо в короткостроковому періоді,

внаслідок зростання амортизаційних відрахувань, зменшуються надхо-

дження до бюджету податку на прибуток, то в довгостроковому періоді —

зростання обсягів виробництва та, відповідно, валового доходу суб’єктів

господарювання, призводить до збільшення податкових надходжень.

Переорієнтація державної стратегії на розбудову соціально-орієнто-

ваної економіки ставить нові вимоги до податкової політики, вимагаю-

чи пріоритетності реалізації соціально-економічних функцій податків в

оптимальному співвідношенні з фіскальною функцією. В таких умовах

першочерговими завданнями податкової політики, наряду з традицій-

ним забезпеченням дохідної частини державного бюджету, стають: ре-

гулювання попиту і пропозиції, стримування інфляції, стимулювання

279

інвестиційно-інноваційних процесів, накопичення збережень, забезпе-

чення конкурентного середовища для залучення і стимулювання підпри-

ємницької діяльності.

Сьогодні в Україні питання податкової політики належать до най-

гостріших як в економічному й соціальному, так і в політичному контек-

сті.

Сучасна податкова політика України характеризується наступними

рисами:

- по — перше, загальний аналіз податкової політики держави свідчить

про те, що головним напрямом діяльності відповідних державних ор-

ганів в сфері оподаткування було саме наповнення державного бю-

джету, а не регулювання через податковий механізм макроекономіч-

них процесів в Україні.

Збільшення податкового тиску та адміністративного контролю за

справлянням податків і зборів спричинило відповідну реакцію з боку

господарюючих суб’єктів, які, намагаючись вирішити ці проблеми, пере-

носять відносини між споживачем та виробником, а також свої доходи у

тіньовий сектор економіки, частка якого за різними підрахунками стано-

вить від 45% до 65% валового внутрішнього продукту. Результатом цього

стає недоотримання державою частини податкових надходжень та нама-

гання компенсувати це знову ж таки за рахунок розширення податкової

бази, що знову призводить або до банкрутства платників податку, або до

їх виходу в тінь.

Таким чином, податкова політика повинна формуватися виходячи із

завдань побудови стабільної та зрозумілої системи оподаткування, змен-

шення податкового навантаження та забезпечення збалансованості ін-

тересів держави та платників податків, визначаючи їх пріоритетність.

- по — друге, вона поєднала в собі принципи двох податкових систем,

найбільш характерних для світової практики — європейської та аме-

риканської. При цьому, якщо в європейській системі переважає об-

кладання обороту у формі податку на додану вартість, то в американ-

ській — прибутковий принцип оподаткування. Складність вітчизня-

ної податкової політики визначена еклектичним поєднанням обох

зазначених систем з базовою метою — забезпечення максимального

рівня податкових надходжень як основної складової доходної части-

ни бюджету;

- по — третє, Україна, не маючи достатнього практичного досвіду й

наукового обґрунтування формування та реалізації податкової по-

літики, розвивалася експериментальним шляхом, нерідко роблячи

при цьому хибні кроки. Введені податки певною мірою були новими

швидше за формою, ніж за змістом. Так чи інакше вони містили озна-

ки старої адміністративної системи, заснованої на надмірній центра-

280

лізації процесу формування та розподілу фінансових ресурсів держа-

ви. Це призвело до того, що акумулювання доходів бюджетів за раху-

нок сплати податків відривалося від процесу господарювання самих

платників податків;

- по — четверте, специфіка розвитку сучасної податкової політики

України полягає в тому, що вона розробляється і реалізується без

належного науково-теоретичного розуміння і бачення її соціально-

економічних наслідків. Цей процес здійснюється в Україні не через

еволюційний механізм, як в більшості країн з традиційною ринковою

економікою, а шляхом постійних змін податків та їх ставок, введення

іноді необґрунтованих і вузько спрямованих податкових пільг. По-

вна або часткова відсутність обґрунтованих прогнозів стосовно впли-

ву складових чинної податкової політики на ділову активність в біз-

несовому середовищі та рівень життя населення спричинили її пере-

творення з ефективного інструменту економічної політики в причи-

ну загострення кризових явищ як на мікро-, так і на макрорівні.

- по — п’яте, в Україні відсутня універсальна методологічна концепція

реформування стратегії і тактики податкової політики, за якою мож-

на було б розрахувати оптимально можливий та допустимий (як для

держави, так і для платників податків) рівень податкового наванта-

ження. Такий стан справ призводить до ситуації, де при невисоких

(порівняно з іншими країнами) податкових ставках, безлад в адміні-

струванні податків зводить нанівець забезпечення умов для еконо-

мічного зростання. Головне завдання у цьому плані полягає в напо-

вненні ринковим змістом форм вітчизняної податкової політики, а це

потребує зміни схеми й пропорцій розподілу та перерозподілу вало-

вого національного продукту на основі виваженої та прозорої подат-

кової політики, яка б оптимально враховувала як фіскальні інтереси

держави, економічні інтереси суб’єктів господарювання.

Суб’єкти підприємницької діяльності та громадяни, в умовах неста-

більності фіскальної політики держави, навіть за наявності відповідно-

го рівня податкоспроможності, намагаються мінімізувати податкові ви-

трати, використовуючи з цією метою як легальні способи ухилення від

сплати податків(законодавчу невизначеність, маневрування доходами

і витратами в податкових періодах, варіювання способами діяльності,

тощо), так і нелегальні, найбільш поширеним з яких є виведення більшої

частини фінансового обороту в тінь.

Питання впливу податкової політики на стабільність соціально-

економічного зростання економіки України вимагає поглибленого аналі-

зу, оскільки побудова ефективної податкової системи — одна із найбільш

актуальних проблем в процесі становлення в Україні ринкових відносин

та інтегрування української економіки в світовий ринок. Її вирішення по-