Маренков Н.Л. Ревизия и контроль в коммерческих организациях

Подождите немного. Документ загружается.

• состояние расчетов с бюджетом по налогу с оборо-

та, платежам из прибыли и прочим платежам и вы-

полнение планов по этим платежам;

• эффективность использования, своевременность по-

гашения и обеспеченность кредитов банка;

• законность и реальность задолженности по расче-

там с поставщиками, покупателями, разными де-

биторами и кредиторами, а также по внутриведом-

ственным и внутрихозяйственным расчетам; своев-

ременность перечисления в бюджет кредиторской и

депонентской задолженности, по которым истекли

сроки исковой давности;

• состояние расчетов по возмещению материального

ущерба. При этом необходимо установить, в полной

ли мере применяется в надлежащих случаях Поло-

жение о материальной ответственности рабочих и

служащих за ущерб, причиненный предприятию,

учреждению, организации.

При ревизии затрат на производство и себестоимость

продукции необходимо проверить:

• правильность планирования затрат на рубль товар-

ной продукции снижения себестоимости сравнимой

товарной продукции, уровня себестоимости отдель-

ных видов продукции, смет расходов на обслужи-

вание производства и управление;

• достоверность данных учета и отчетности о факти-

ческой себестоимости продукции, полноту и пра-

вильность отражения в учете фактических затрат

на производство, реальность числящихся на балан-

се расходов будущих периодов, резервов предстоя-

щих расходов и платежей;

• выполнение плана по себестоимости товарной про-

дукции, причины отклонений от плана в целом и

по отдельным калькуляционным статьям;

• причины непроизводительных расходов и потерь,

принимаемые меры к их сокращению;

• соблюдение предельных ассигнований на содержа-

ние аппарата управления;

• своевременность и качество проведения инвентари-

заций незавершенного производства;

221

• правильность распределения расходов на содержа-

ние и эксплуатацию оборудования, общецеховых и

общезаводских расходов между товарным выпуском

и незавершенным производством, а также между

отдельными видами продукции;

• соблюдение порядка учета затрат.

При ревизии правильности образования и исполь-

зования прибыли, фондов, резервов и финансового со-

стояния следует проверить:

• достоверность данных учета и отчетности о финан-

совых результатах от реализации товарной продук-

ции, прочей реализации и внереализационной дея-

тельности;

• правильность распределения прибыли, определения

размеров платы в бюджет за производственные фон-

ды, фиксированных платежей и свободного остатка

прибыли;

• правильность образования и расходования фонда ма-

териального поощрения и фонда социально-культур-

ных мероприятий, жилищного строительства, а так-

же фонда развития производства и других специ-

альных фондов в соответствии с действующими по-

ложениями об этих фондах;

• правильность расходования средств целевого финан-

сирования и целевых поступлений

• правильность образования и использования резер-

вов предстоящих расходов и платежей: на оплату

отпусков, на восстановление износа и ремонт авто-

мобильных шин и других резервов, разрешенных в

установленном порядке;

• обеспеченность предприятия собственными оборот-

ными средствами и их сохранность; своевременность

и источники восполнения недостатка собственных

оборотных средств;

При ревизии состояния бухгалтерского учета, от-

четности и внутрихозяйственного контроля необходи-

мо проверить: осуществление мероприятий по совершен-

ствованию организации первичного учета, внедрению про-

грессивных форм и методов учета, централизации и ме-

ханизации бухгалтерского учета; достоверность данных

учета и отчетности; организацию предварительного и те-

кущего внутрихозяйственного контроля со стороны бух-

галтерии и других служб предприятия.

Для обобщения результатов комплексной ревизии

всей деятельности предприятия составляется акт, в кото-

ром отражаются выявленные ревизией недостатки в ра-

боте и нарушения.

Акт ревизии подписывается руководителем ревизион-

ной группы, руководителем и главным (старшим) бух-

галтером ревизуемого предприятия, а в необходимых слу-

чаях руководителем и главным (старшим) бухгалтером,

ранее работавшими в ревизуемом предприятии, к перио-

ду работы которых относятся выявленные нарушения.

При наличии возражений или замечаний по акту ре-

визии руководитель и главный (старший) бухгалтер де-

лают об этом оговорку перед своей подписью и не позднее

трех дней со дня подписания акта представляют пись-

менные объяснения. По акту представляются также объяс-

нения других должностных лиц ревизуемого предприя-

тия, непосредственно виновных в установленных ревизи-

ей нарушениях. Правильность фактов, изложенных в

объяснениях, должна быть проверена ревизующим и под-

тверждена письменным заключением. Один экземпляр

акта ревизии вручается руководителю ревизуемого пред-

приятия.

В тех случаях, когда выявленные ревизией наруше-

ния или злоупотребления могут быть скрыты или по вы-

явленным фактам необходимо принять срочные меры к

устранению нарушений или привлечению к ответствен-

ности лиц, виновных в злоупотреблениях, в ходе реви-

зии, не ожидая ее окончания, составляется отдельный

промежуточный акт и истребуются от Должностных или

материально ответственных лиц необходимые объяснения.

Промежуточные акты составляются также для оформ-

ления результатов ревизии отдельных участков деятель-

ности ревизуемого предприятия по результатам ревизии

кассы, инвентаризации материальных ценностей и основ-

223

ных фондов, контрольного обмера и проверки качества

выполненных строительно-монтажных работ и др.

Промежуточные акты прилагаются к основному акту

ревизии и подписываются членами ревизионной группы,

которые участвовали в ревизии данного участка деятель-

ности ревизуемого предприятия и должностными лица-

ми, отвечающими за этот участок работы, или матери-

ально ответственными лицами, отвечающими за сохран-

ность денежных средств и материальных ценностей. Один

экземпляр промежуточного акта вручается должностно-

му (материально ответственному) лицу ревизуемого пред-

приятия, подписавшему акт.

Факты, изложенные в промежуточных актах, включа-

ются в основной (общий) акт ревизии. Результаты реви-

зии излагаются в акте на основе: проверенных данных и

фактов, вытекающих из имеющихся в ревизуемом пред-

приятии документов и материалов; результатов произве-

денных встречных проверок; проверок фактического со-

вершения операций.

В изложении акта ревизии должна быть соблюдена

объективность, ясность, точность описания выявленных

фактов и данных, лаконичность.

По каждому факту, отраженному в акте, должно быть

четко изложено его содержание, со ссылкой на соответ-

ствующие документы и материалы и с указанием нару-

шений отдельных законов или других нормативных ак-

тов.

Выявленные факты однородных массовых нарушений

(например, по результатам проверки авансовых отчетов

подотчетных лиц и т.п.) группируются в ведомостях, при-

лагаемых к акту ревизии, а в акте приводятся только

итоговые данные и содержание этих нарушений со ссыл-

кой на соответствующее приложение. В этих случаях в

прилагаемом к акту ревизии перечне (ведомости) нару-

шений указываются: проверяемый период, дата и номер

документа, наименование нарушенного законоположения

(статья, пункт), содержание нарушения, фамилия, ини-

циалы и должность виновного лица, сумма ущерба. Ведо-

224

мость подписывается ревизующим и главным (старшим)

бухгалтером ревизуемого предприятия.

Не допускается включение в акт ревизии различного

рода выводов, предположений и не подтвержденных до-

кументами данных, не допускается также включение в

акт сведений из следственных материалов и ссылок на

показания должностных и материально ответственных

лиц, данные ими следственным органам.

Акт ревизии не должен содержать квалификацию,

оценку действий отдельных должностных и материально

ответственных лиц, в частности, «расхитил денежные

средства», «присвоил государственное имущество», «до-

пускал антигосударственную практику» и т.п.

Материалы каждой ревизии принимаются от руково-

дителя ревизионной группы руководителем контрольно-

ревизионного аппарата организации, назначившей реви-

зию. О принятии ревизионных материалов делается от-

метка на последней странице акта ревизии: «Акт реви-

зии принят»; указывается дата и ставится подпись лица,

принявшего акт ревизии.

Результаты ревизии предаются гласности, о них ин-

формируются общественные организации ревизуемого

предприятия.

Руководитель ревизионной группы в ходе ревизии при-

нимает меры к устранению выявленных недостатков и

возмещению причиненного ущерба.

На основании материалов ревизии руководитель реви-

зионной группы не позднее недельного срока после под-

писания акта ревизии разрабатывает и представляет ру-

ководителю, назначившему ревизию, проект приказа или

письма с конкретными предложениями, направленными

на устранение выявленных нарушений государственной

дисциплины, принятие мер к возмещению причиненного

ущерба, предотвращение злоупотреблений, устранение

причин неудовлетворительной работы ревизуемого пред-

приятия и улучшение его финансово-хозяйственной дея-

тельности.

Руководитель организации, назначившей ревизию,

обязан не позднее чем в 15-дневный срок по окончании

225

8—Ревизия и контроль

ревизии рассмотреть результаты ревизии и принять по

ним необходимые меры.

Руководитель контрольно-ревизионного аппарата орга-

низации, назначившей ревизию, должен обеспечить над-

лежащий контроль за исполнением принятых решений.

В случаях, когда имеется основание для привлечения

виновных лиц к уголовной ответственности, материалы

ревизий передаются следственным органам и одновремен-

но руководством ревизуемого предприятия или вышесто-

ящей организации решается вопрос об отстранении от

работы виновных должностных и материально ответствен-

ных лиц.

Основными задачами комплексных ревизий являют-

ся всесторонняя проверка производственной и финансо-

во-хозяйственной деятельности предприятий, выполнения

ими установленных планов, соблюдения государственной

дисциплины, сохранности денежных средств и матери-

альных ценностей, достоверности отчетных данных, со-

стояния бухгалтерского учета и внутрихозяйственного

контроля.

При осуществлении поставленных задач ревизии дол-

жны обеспечить: выявление и мобилизацию имеющихся

резервов производства, повышение его эффективности и

качества работы; усиление режима экономии в использо-

вании денежных средств и материальных ценностей; ук-

репление государственной дисциплины; выявление при-

чин и условий, способствующих образованию потерь, не-

достач и совершению хищений; закрытие каналов хище-

ний материальных ценностей.

Организация проведения ревизии начинется с прика-

за руководителя вышестоящей организации, которым

назначается ревизионная группа в составе работников

контрольно-ревизионного аппарата и высококвалифици-

рованных специалистов других экономических и техни-

ческих служб.

Ревизия должна содействовать укреплению хозяйствен-

ного расчета, выявлению резервов, изучению передового

опыта работы организаций с целью его распространения.

226

8-2

Предметом ревизии является производственная и хозяй-

ственно-финансовая деятельность организации и предпри-

ятий, сохранность товарно-материальных ценностей и

денежных средств, состояние первичной документации и

учета.

Ревизия проводится путем сплошного или выборочно-

го просмотра первичных документов, учетных регистров,

форм отчетности, правильности записей совершения хо-

зяйственных операций. От других форм контроля реви-

зия отличается регулярностью и определенной периодич-

ностью.

Документальные ревизии классифицируются по ряду

признаков. В зависимости от субъектов контроля, т.е. от

того, кто проверяет. Они подразделяются на вневедом-

ственные, проводимые органами контроля, Министерства

финансов, учреждениями банков и другими органами, и

ведомственные, осуществляемые выше стоящими органи-

зациями.

По времени проведения различаются плановые и не

плановые ревизии. Плановые ревизии проводятся на ос-

новании утвержденных годовых планов документальных

ревизий, а внеплановые — по требованиям судебно-след-

ственных органов в связи с поступлением сигналов зло-

употреблений, хищений.

По объему охвата проверяемого объекта ревизии под-

разделяют на полные и частичные. Полные ревизии пре-

дусматривают проверку всех сторон финансово-хозяй-

ственной деятельности организации. При частичной ре-

визии проверяются только ее определенные стороны.

Ревизии могут быть сплошными и выборочными. При

сплошной проверяются все первичные документы и за-

писи в регистрах бухгалтерского учета за весь ревизуе-

мый период. При выборочной проверке изучается только

часть документов, заранее отобранная ревизором.

По кругу вопросов, подлежащих проверке различа-

ются ревизии сквозные, тематические и комплексные.

Сквозные охватывают проверкой несколько связанных

между собой организаций. Тематические ревизии прово-

дятся по отдельным специальным вопросам одновремен-

227

8*

но на нескольких организациях. К комплексным отно-

сятся ревизии, которые охватывают все стороны деятель-

ности ревизуемой организации — организационную, тех-

ническую, экономическую и финансовую.

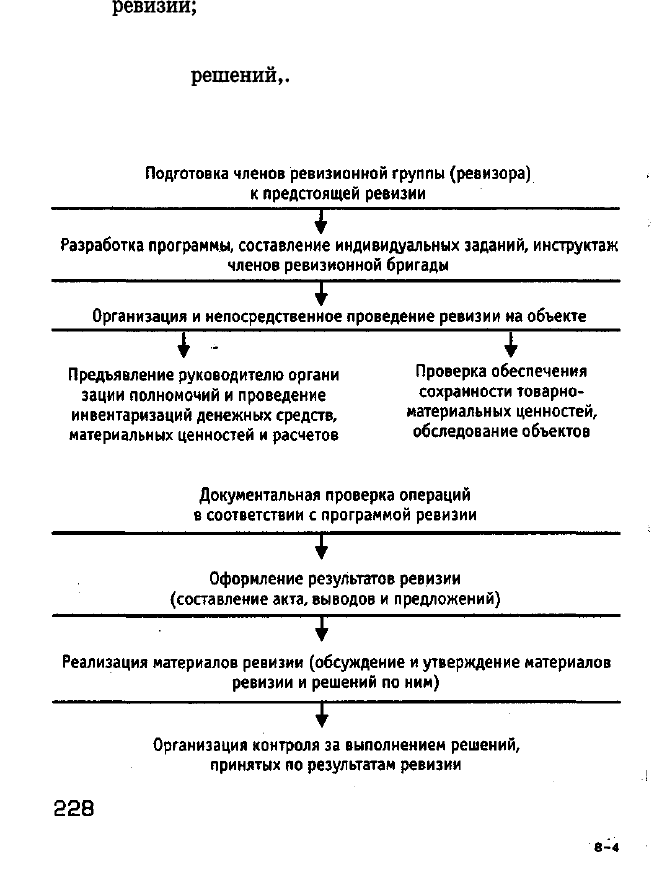

Ревизионный процесс включает следующие этапы: под-

готовка членов ревизионной группы (ревизора) к предсто-

ящей

ревизии;

организация и непосредственное проведе-

ние ревизии на объекте; оформление результатов ревизии;

реализация материалов ревизии; организация контроля за

выполнением

решений,,

принятых по результатам реви-

зии. Схематически основные этапы ревизионного процес-

са можно представить следующим образом.

Назначение ревизии и проверки оформляется прика-

зом или распоряжением руководителя, осуществляющего

данную ревизию или проверку. Приказ или распоряжение

подготавливает начальник контрольно-ревизионной служ-

бы или главный бухгалтер. В приказе оговариваются сро-

ки участия в ревизии каждого члена ревизионной брига-

ды (за исключением старшего бухгалтера-ревизора).

На основании приказа каждому члену ревизионной

бригады выписывается командировочное удостоверение,

если ревизуемая организация находится в другом насе-

ленном пункте.

ПРИЛОЖЕНИЕ 1

ПРИКАЗ № 209

по строительному тресту № 1 комбинлтл «Мосстрой»

«20» марта 2003 г.

г. Москва

о проведении ревизии производственной

и финансово-хозяйственной деятельности

строительного управления № 3

В соответствии с планом проведения документальных

ревизий приказываю:

Провести комплексную документальную ревизию про-

изводственной и финансово-хозяйственной деятельности

строительного управления № 3 за период с 1 января 1999 г.

по 28 февраля 2003 г. Проведение ревизии поручить Ива-

нову П.В.

Ревизию провести по утвержденной программе в срок

с 20 марта 2003г.по 20 апреля 2003г.

(21 рабочих дней).

Срок участия в ревизии установить с 20.03.03 г.по

20.04.03 г. (21 день).

Акт ревизии представить к 21 марта 2003г.

Управляющий строительным трестом № 1

Петров Я.Р.

(подпись)

229

Ревизионная бригада, получив задание на проведение

ревизии, должна к ней тщательно подготовиться. Подго-

товка к ревизии начинается с изучения документов, ко-

торые имеются в вышестоящей организации по ревизуе-

мой,

организации. К таким документам относятся: строй-

финплан организации, годовая и периодическая бухгал-

терская и статистическая отчетность, акты предыдущих

ревизий и проверок, протоколы проведения балансовых

комиссий, приказы и указания вышестоящих организа-

ций, докладные записки. В ходе ознакомления с указан-

ными документами члены ревизионной бригады получа-

ют сведения о производственной и финансово-хозяйствен-

ной деятельности ревизуемой организации и определя-

ют, на какие ее стороны необходимо обратить особое

внимание в процессе ревизии. Целесообразно завести ра-

бочую тетрадь и записать в нее все данные, которые были

проанализированы при изучении документов. В отделах

и службах аппарата управления следует также выяснить

все претензии, имеющиеся к ревизуемой организации, и

внести их в рабочую тетрадь.

На основании задач, поставленных перед данной ре-

визией или проверкой, ознакомления с производствен-

ной и финансово-хозяйственной деятельностью ре-

визуемой организации руководитель ревизионной бри-

гады составляет программу ревизии или проверки. Со-

ставление программы ревизии — важная часть конт-

рольно-ревизионной работы. Правильно составленная

программа ревизии имеет большое организующее значе-

ние в ее проведении. Программа каждой ревизии долж-

на быть конкретной, содержать изложение задач реви-

зии и вопросов, которые должны быть проверены, пери-

од, за который проверяется деятельность организации.

В программе по возможности указываются методы про-

верки отдельных участков работы. В программе целесо-

образно перечислить или приложить к ней перечень за-

конодательных и инструктивных материалов, необходи-

мых при проведении ревизии. Программа ревизии дол-

230