Миркин Я.М. Росийский рынок ценных бумаг: влияние фундаментальных факторов, приоритеты и механизмы развития

Подождите немного. Документ загружается.

531

Приложение 15

Нормативная структура системы управления рисками

Структура системы управления рисками должна включать в себя

следующие элементы:

а) документированные политика и руководства по управлению агрегиро-

ванным и отдельными видами рисков, охватывающие все виды и источники

риска, на всех уровнях управления;

б) организационная структура системы управления рисками

(централизованная или децентрализованная в зависимости от объема операций,

выделение функции внутреннего контроля рисков, участие операционных

подразделений в оценке рисков, отделение ответственности за измерение,

мониторинг и контроль рисков от ведения тех операций (основного бизнеса), в

которых возникает риск, независимая линия отчетности высшему менеджменту

о состоянии рисков и т.п.);

в) система распределения полномочий в управлении рисками, механизм

принятия коллегиальных решений в случае пересечения зон ответственности

или необходимости особого контроля за операциями;

г) разрешенные с позиций принятых рисков виды сделок и операций,

условий их совершения, видов финансовых инструментов;

д) лимиты рисков, увязанные с пруденциальными нормами, установлен-

ными ФКЦБ России, Банком России и другими регуляторами, система мер

ответственности за соблюдение лимитов риска. Лимиты рисков должны уста-

навливаться в отношении агрегированных рисков, отдельных видов рисков, от-

дельных структурных подразделений, отдельных лиц, совершающих сделки;

е) иные методы снижения рисков (хеджирование, страхование, гаранти-

рование, ограничение доступа, создание резервных мощностей и т.п .);

ж) методы оценки рисков, в том числе анализ чувствительности к рис-

кам, сценарный анализ, стресс-тестирование (наихудшие сценарии, связанные с

наступлениями риска);

532

Продолжение приложения 15

з) система информации и отчетности о состоянии рисков, в том числе в

сопоставлении с лимитами, непрерывный мониторинг и внутренний контроль

рисков во всех аспектах и концентрациях, имеющих материальное значение для

брокера – дилера;

и) порядок принятия решений по регулированию рисков, в том числе

выдачи временных обязательных предписаний службой внутреннего контроля;

к) непрерывная оценка эффективности системы управления рисками

(верности принятых уровней рисков, адекватности лимитов, соответствия

методов измерения рисков, адекватности политик и процедур (с точки зрения

изменения рыночных условий, персонала, технологии и т.д.);

л) планы чрезвычайных действий, в том числе в случае пересечения

различных видов рисков (порядок координации действий менеджмента, поддер-

жание адекватной информации, четкое разделение обязанностей, обеспечение

ведения операций в специальных случаях, механизмы восстановления и

экстремальные источники поддержания операционной способности).

533

Приложение 16

Изменения в биржевых сетях и видах деятельности

фондовых бирж

1. Биржевые сети

Всё, что происходило в мире в последние десятилетия с биржевыми

стру ктурами, можно охватить одним термином – централизация. В последнее

время она дополняется появлением небольших специализированных альтер-

нативных торговых систем.

На первом этапе централизация проявилась внутри стран: рынки всё

более концентрировались в национальных финансовых центрах, количество

региональных бирж сокращалось; чтобы выжить, они пытались специализиро-

ваться, расширять услуги, предлагаемые клиентам; всё более распространенны-

ми становились централизованные биржевые структуры (Германия, Велико-

британия, Франция, Гонконг, Австралия и т.д.), а также межбиржевые систе-

мы, обеспечивающие торговлю на нескольких рынках (США). Региональные

биржи, расположенные в крупных индустриальных городах, всё больше пре-

вращались в провинциальные, основной объем сделок уходил на столичную

биржу. Возникло понятие международного финансового центра (в частности,

в нем находятся биржи, специализированные на международных финансовых

операциях, - Лондон).

Вместе с тем и на этом этапе вслед за появлением новых продуктов на

финансовом рынке происходила децентрализация рынков. Появились органи-

зованные внебиржевые рынки, основанные на распределенных вычислительных

сетях, опционные и фьючерсные биржи. В 70-80-е годы были созданы парал-

лельные рынки для средних и малых компаний.

Второй этап начался с середины 90-х годов. С одной стороны, про-

должилась тенденция к централизации и универсализации бирж внутри

рынков отдельных стран. Происходило слияние фондовых бирж и бирж

срочных инструментов, их универсализация, создавались единые структуры с

клирингом, депозитариями, информационными системами и т.д. в Германии,

Нидерландах и других странах. Эта тенденция еще не завершена (см. табл. 1).

В последние годы всё более явной становится тенденция к превращению

бирж в многоотраслевые холдинговые структуры, состоящие из бирж, депо-

зитариев, клиринговых и расчетных систем, поставщиков информации, разра-

ботчиков программного обеспечения и т.п.

534

Продолжение приложения 16

Таблица 1*

Слияния и универсализация бирж на рынках отдельных стран

Страна Созданные универсальные

биржи

Из каких бирж были

образованы

Год реор-

ганизации

Нидерланды Amsterdam Exchanges NV

В настоящее время (2002)

консолилирована в Euronext

Amsterdam Stock Exchange + EOE

Optiebeurs (биржа производных)+

депозитарии + системы расчетов

Январь 1997

Финляндия Helsinki Exchanges Group Helsinki Stock Exchange последо-

вательно консолидировалась с ор-

ганизаторами торговли производ-

ными инструментами, централь-

ным депозитарием, системами кли-

ринга и расчетов

Декабрь

1997

Швеция OM Stockholm Exchange Фондовая биржа + Биржа произ-

водных (Stockholm Stock Exchange,

OM's derivative exchange OM

Stockholm)

Январь 1998

Сингапур Singapore Exchange Stock Exchange of Singapore + Sin-

gapore International Monetary Ex-

change Ltd.

Декабрь

1999

Гонконг Hong Kong Exchanges & Clearing Hong Kong Stock Exchange + Hong

Kong Futures Exchange + 3

клиринговые палаты

Слияние регистраторов,

находившихся в собственности

биржи и одного из крупнейших

регистраторов мира Computershare

(доля биржи в новом регистраторе

– 24%)

Получение листинга HKEX на

своей торговой площадке

Июнь 2000

Май 2001

Июнь 2001

Южно-

Африканская

Республика

Johannesburg Stock Exchange, с

сохранением торговой марки

SAFEX у структурных подразделе-

ний, организаующих торговлю

деривативами

Johannesburg Stock Exchange -

приобретение South African Futures

Exchange

Август 2001

Швейцария Учреждение группы SWX (Swiss

Exchange)

Холдинг, владеющий Swiss Ex-

change, virt-x, Eurex, STOXX и дру-

гими компаниями

2001

Франция +

Нидерланды +

Бельгия

Приобретение Euronext биржи

LIFFE (London International Finan-

cial Futures and Options Exchange

Euronext - приобретение LIFFE Ноябрь

2001

Бразилия Приобретение Sao Paulo Stock Ex-

change бразильского рынка дерива-

тивов SOMA (в качестве дочерней

компании)

Sao Paulo Stock Exchange -

приобретение SOMA (Sociedate

Operadora do Mercado de Ativos)

Апрель

2002

Германия Слияние Cedel International и Deut-

sche Buerse Clearing

Франкфуртская фондовая биржа

(Немецкая биржа АГ) приобретает

полный контроль над Cedel Inter-

national и Clearstream International

(клиринг и расчеты)

Сделка не закончена

Январь 2000

Июнь 2002

*Информация Всемирной федерации бирж, а также отдельных фондовых бирж, размещенная на официальных сайтах бирж в Интернет.

535

Продолжение приложения 16

В 1997-2002 гг. прошла (и еще не завершилась) волна слияний бирж на

наднациональном уровне (фондовых бирж, бирж срочных инструментов и

рынков, созданных для среднего и малого бизнеса, совместное создание не-

сколькими биржами специализированных рынков). По сути, конкурируют меж-

ду собой уже не отдельные биржи, а конгломераты, группы бирж (примеры –

Euronext (Париж, Брюссель, Амстердам, Лиссабон), NOREX (Стокгольм,

Копенгаген, Исландия, Осло), Eurex (срочные рынки Германии и Швейцарии),

Virt-x (панъевропейская биржа по торговле «голубыми фишками», совместный

проект Swiss Exchange и Tradepoint), EURO.NM против EASDAQ, поглощенной

в 2001 г. Nasdaq Europe, и т .д .). В Европе крупнейшие коммерческие и инве-

стиционные банки - участники бирж (которые также переживают волну слия-

ний)- создают для себя единые, с одними стандартами торговые площадки, ко-

торые не должны знать национальных отличий, и должны обслуживать единый

европейский рынок.

Создание объединений бирж продолжается и в 2001 – 2002 гг.: создание

virt-x (электронной биржи для торговли европейскими “blue chips” в Лондоне в

качестве совместной собственности Swiss Exchange и Tradepoint (июль 2001);

вхождение Лиссабона (Lisbon & Porto Stock Exchange) в Euronext в конце 2001

г., соответственно, создание Euronext Lisbon; соглашение о кросс-членстве и

кросс-трейдинге между Euronext и Warsaw Stock Exchange (Варшавской фон-

довой биржей;

490

приобретение Helsinki Exchanges 75% акций Riga Stock Ex-

change

491

и центрального депозитария Эстонии (EVK, Estonian Central Securities

Depository). «Helsinki Exchanges выражает свой интерес в участии в развитии

рынков ценных бумаг и производных инструментов в других странах Балтии. В

стадии обсуждения находится возможное сотрудничество с фондовыми

биржами Риги и Вильнюса”.

492

В этой связи биржи небольших стран всё в большей мере стали повто-

рять судьбу региональных бирж, они становятся провинциальными или - ради

выживания- специализированными биржами. Эти биржи либо будут присоеди-

нены к крупным централизованным системам, либо будут находиться в депрес-

сивном состоянии из-за дефицита денег, небольшого числа сделок, ухода игро-

ков с рынка и т.д., либо, как уже указывалось, будут специализированы.

Вместе с тем, с начала 90-х годов нарастает противоположная волна в

биржевых структурах – децентрализации - основанная на быстром развитии

информационных технологий, в частности, Интернета, а также расширении тор-

говли без финансовых посредников (disintermediation). В частности, речь идет

об ATS (Alternative Trading Systems)- электронных рынках, созданных минуя

фондовые биржи или организованные внебиржевые рынки (over-the-counter

(OTC)- markets).

490

World Federation of Exchanges Monthly Newsletter Focus.- 2002. - № 109. – Р. 17.

491

World Federation of Exchanges Monthly Newsletter Focus.- 2002. - № 110. – Р. 4.

492

Helsinki Exchanges Release 1.03.2002. Acqusitions.

536

Продолжение приложения 16

На третьем этапе будут предприняты попытки создания мировых аль-

янсов и биржевых сетей: в июне 2000 г. было объявлено о проекте Global Equity

Market (GEM) – альянсе 10 бирж в торговле «голубыми фишками» (Нью-Йорк

(NYSE), Торонто, Париж, Брюссель, Амстердам, Мехико, Сан-Паулу, Токио,

Гонконг, Австралия). В 1999 – 2001 гг. обсуждается альянс на срочном рынке

Globex - Чикаго (Chicago Mercantile Exchange), Парижская и Монреальская

биржи, срочные биржи Бразилии, Сингапура и Испании.

2. Виды деятельности фондовых бирж

Изменение видов бизнеса, являющихся областью деятельности

фондовой биржи. В последние годы появилась концепция “value chain”, или

технологической цепи, которую организовывает и эксплуатацию которой осу-

ществляет фондовая биржа. По мнению Всемирной федерации бирж (World

Federation of Exchanges) полный технологический цикл в “value chain” включает

в себя:

-«разработка правил функционирования рынка;

-допуск посредников (банков или брокеров) к осуществлению операций

на централизованном рынке биржи;

-обеспечение способности покрывать позиции посредников, занятые ими

на рынке, и, соответственно, создание механизма принудительного

исполнения правил;

-допуск ценных бумаг к листингу;

-обеспечение непрерывного раскрытия корпоративной информации;

-создание адекватных системных ресурсов в области информационных

технологий и коммуникаций;

-широкое распределение информации о состоянии рынка для ее

использования публикой;

-обеспечение надлежащего клиринга сделок и урегулирования расчетов

по ним;

-осуществление регистраторской деятельности в области ценных

бумаг, трансфер-агентских функций и депозитарной деятельности.

В дополнение к акциям, биржи обеспечивают преобладающую часть

организованной торговли государственными и корпоративными облигациями,

срочными инструментами, инвестиционными фондами, ETFs (exchange-traded

funds), варрантами, конвертируемыми ценными бумагами. Будучи прибыльно–

ориентированными организациями, биржи могут идти и дальше в своей

деятельности, ориентируясь на рост доходов, как это делается в других

областях бизнеса».

493

493

The Significance of the Exchange Industry. World Federation of Exchanges. March 2002. P.4.

537

Приложение 17

Сравнительный количественный анализ

фондовых бирж

Методологические замечания. Анализ проводится по фондовым биржам-

членам Международной федерации фондовых бирж (FIBV), имея в виду, что (с точ-

ки зрения членства в федерации) они являются значимыми в экономике своей страны,

наиболее известными и признанными в международной практике, отвечая при этом

всем требованиям, которые предъявляются фондовым биржам (критерии членства см.

в Annual Reports of FIBV, 1994- 2000).

Здесь и далее приняты следующие особенности обозначений, если особо не

указано иного: Мексика- биржа в Мехико, Аргентина- биржа в Буэнос-Айресе, Ни-

дерланды- биржа в Амстердаме, Греция- биржа в Афинах, Бельгия- биржа в Брюсселе,

Дания- биржа в Копенгагене, Финляндия- биржа в Хельсинки, Турция- биржа в Стам-

буле, Южная Африка- биржа в Йоханнесбурге, Португалия- биржа в Лиссабоне, Ве-

ликобритания- Лондонская фондовая биржа, Норвегия- биржа в Осло, Франция-

биржа в Париже, Австрия- биржа в Вене, Польша- биржа в Варшаве, Индонезия-

биржа в Джакарте, Малайзия- биржа в Куала-Лумпур.

Рынки, которыми ограничен анализ. Известно, что около 50% фондовых

бирж имеют в своей структуре рынок опционов и примерно 30%- фьючерсный рынок

(1996 г., данные по членам Международной федерации фондовых бирж , FIBV Annual

Report. 1997). В данном аналитическом приложении роль срочных рынков, инкорпо-

рированных в традиционные фондовые биржи, их соотношение с рынками акций и об-

лигаций - не рассматривается.

Цель анализа. В центре внимания- попытки ответить на следующие вопросы:

n что такое «средняя», наиболее типичная фондовая биржа (являющаяся

точкой отсчета для оценки уровня развития российских фондовых бирж?

n каков разброс значений в объемных характеристиках фондовых бирж, какие

варианты структуры существуют?

1. Объемные характеристики фондовых бирж

1.1. Объем сделок с акциями и облигациями

Данные для анализа приведены в таблице 1.

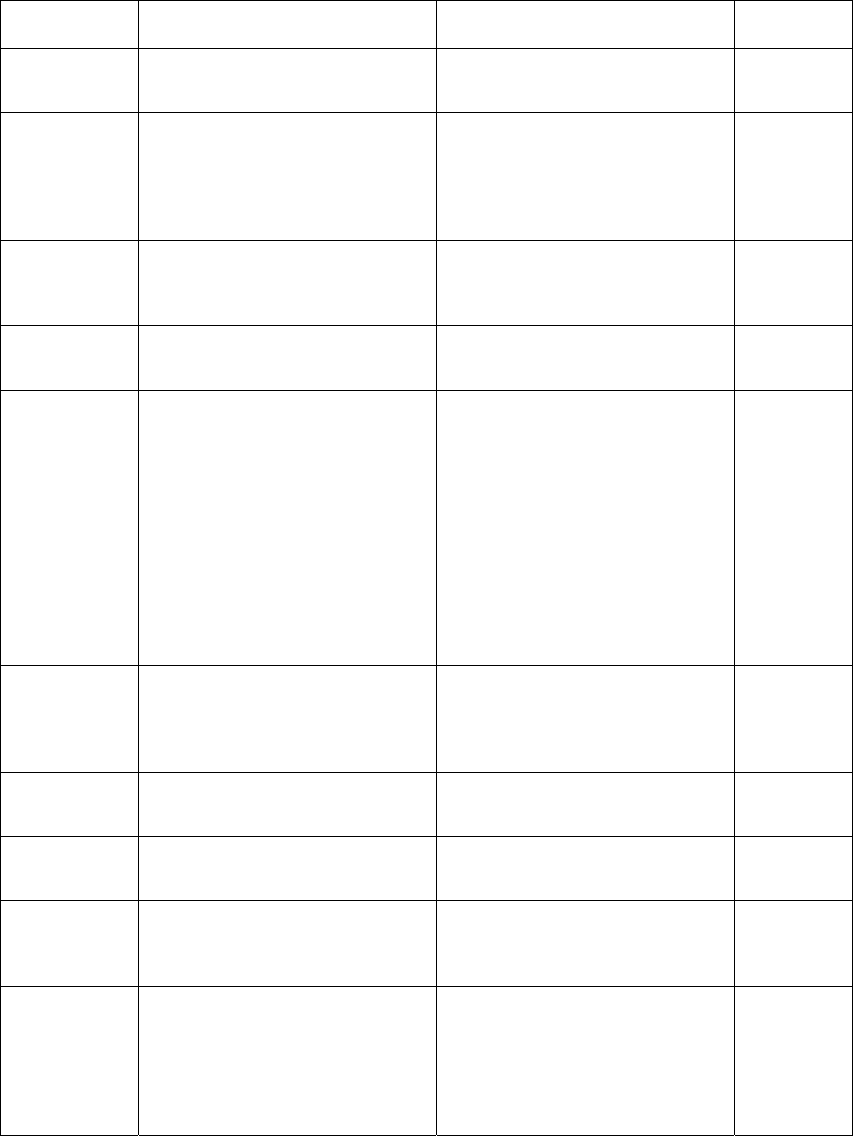

Таблица 1

Распределение фондовых биржевых рынков

по объемам сделок с акциями и облигациями (объемные показатели)

Объем сделок с акциями, млрд. долл. Объем сделок с облигациями, млрд. долл.Страны

1993 1996 1997 2000 1993 1996 1997 2000

1 23456789

США (NYSE) 2283.4 4063.7 5777.6 11060.0 9.8 5.5 5.1 2.3

Япония (Токио) 793.0 938.8 896.1 2315.5 185.4 179.7 138.0 32.4

Тайвань 352.6 478.4 1308.6 986.3 0.1 0.4 0.7 1.6

Корея 212.0 177.5 170.8 556.2 0.01 1.7 4.1 23.9

Франция (Париж) 170.4 282.0 414.3 1064.9 1268.2 1265.0 869.4 45.4

Канада (Торонто) 113.8 221.2 305.1 636.5 0.7 0.7 0.9 0.7

Таиланд 88.8 45.4 24.6 21.1 0.05 0.0 0.0 0.0

Австралия 67.8 146.2 171.0 226.5 0.5 0.2 0.1 0.8

538

Продолжение приложения 17

1 23456789

Италия 66.0 102.6 203.3 1019.6 1342.5 ххХ

США (Amex) 42.2 91.3 143.2 945.4 н/д 52.3 58.6 50.5

Аргентина 49.7 31.3 38.4 9.7 7.8 131.7 68.3 28.8

Испания (Мадрид) 42.5 79.9 138.7 х 13.6 73.7 27.4 1.7

(1999)

Израиль 30.0 8.1 14.2 28.5 7.5 13.9 13.2 18.4

Турция 21.1 36.2 56.1 179.0 10.9 32.3 35.1 263.8

Бельгия (Брюссель) 14.0 25.4 33.9 43.8 1.8 0.7 0.6 0.4

Южная Африка 10.4 27.0 44.7 77.4 216.0 696.0 924.1 1547.5

Индонезия 9.1 32.5 42.6 15.1 0.0 0.0 0.0 0.0

Финляндия 7.9 22.0 36.3 208.3 10.4 0.1 0.1 0.01

Австрия 7.3 10.7 12.7 9.6 0.6 0.9 0.6 0.3

Канада (Ванкувер) 5.3 8.6 6.5 х 0.0 0.2 0.4 Х

Чили 2.8 8.5 7.4 6.1 7.8 0.0 10.0 10.9

Греция 2.8 8.2 21.1 94.2 н/д 0.01 0.1 0.03

Португалия 2.4 7.2 20.8 54.9 0.0 0.0 0.0 2.5

Польша 2.0 5.5 8.0 19.3 0.1 3.0 2.0 0.5

Люксембург 1.1 0.8 1.0 1.7 0.7 2.0 7.4 0.9

*Рассчитано по: FIBV Annual Reports 1994, 1997, 2000. Рассмотрены только те биржи, объем торгов по которым рассчитывается по сис-

теме TSV. Соответственно, из рассмотрения исключен ряд важных для анализа бирж (Лондон, Франкфурт, Амстердам, Хельсинки, Осло,

Чикаго, Куала-Лумпур и некоторые другие). По 2000 г. – Мадридская фондовая биржа перестала публиковать данные в системе TSV,

фондовая биржа в Ванкувере поглощена крупнейшей в Канаде биржей в Торонто.

Анализ фактических данных содержится в таблице 2, которая дает возмож-

ность сделать следующие выводы:

n по 30-35% фондовых бирж объем сделок с акциями находится в пределах от

от 10 до 100 млрд. долл. в год (в 1997 г. – от 10 до 50 млрд. долл. в год); это

самая распространенная и устойчивая категория фондовых бирж;

n количество мелких бирж с объемом сделок с акциями до 10 млрд. долл. в

год сокращается (в 1993 г. таких бирж было 9, в 2000 г. осталось 4);

n в 1993- 1997 гг. происходило быстрое и значительное укрупнение бирж, как

тенденция, например, вместо 6 бирж с объемом торгов по акциям более 100

млрд. долл. в год в 1993 г. - их стало 10 в 1997 г. и 11 в 2000 г.; соответст-

венно, и в диапазоне 1- 10 млрд. долл. произошло смещение бирж- по каж-

дой позиции- в сторону укрупнения.

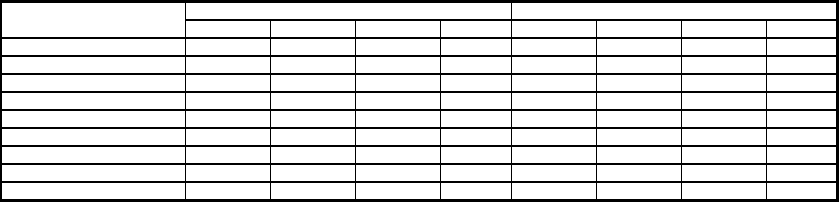

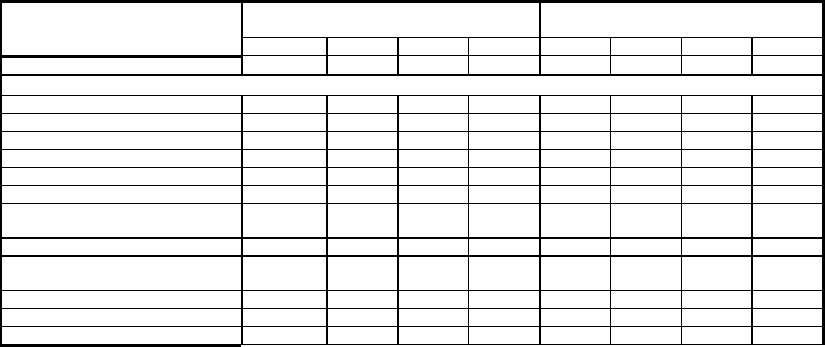

Таблица 2*

Распределение фондовых биржевых рынков по объемам

сделок с акциями и облигациями

Число фондовых биржевых рын-

ков

Число фондовых биржевых рынковОбъем сделок с

акциями,

млрд. долл.

1993 1996 1997 2000

Объем сделок с

облигациями,

млрд. долл.

1993 1996 1997 2000

Всего рынков,

в т.ч.

25 25 25 23 Всего рассмотре-

но рынков,

в т.ч.

22 24 24 23

Объем сделок с

акциями

· более 2000

· >1000-

<2000

· >700- 1000

· >500 -700

· >200 - 500

· >100- 200

· >5 0- 100

· >10 - 50

· >5 - 10

· >1 -5

· >0 -1

· 0

1

1

2

2

3

7

4

5

1

1

3

3

2

8

6

1

1

1

1

3

4

1

10

3

1

2

2

2

2

2

1

3

5

3

1

Объем сделок с

облигациями

· более 2000

· >1000-

<2000

· >700- 1000

· >500 –700

· >200 – 500

· >100- 200

· >5 0- 100

· >10 – 50

· >5 – 10

· >1 –5

· >0 –1

· 0

2

1

1

3

4

1

8

2

1

1

2

2

2

1

3

8

4

2

1

2

3

3

2

8

3

1

1

1

6

4

8

2

* Расчеты проведены на основе данных таблицы 1.

539

Продолжение приложения 17

По сделкам с облигациями:

n объем биржевых рынков по сделкам с облигациями, как правило, сущест-

венно меньше, чем по акциям (см. таблицу 2);

n по 40- 45% фондовых бирж объем сделок с акциями находится в пределах до

1 млрд. долл. в год; это самая крупная и устойчивая категория фондовых

бирж, наиболее типичная ситуация (по небольшой группе наблюдаемых

фондовых бирж торги с облигациями вообще не ведутся);

n более 50% фондовых бирж находятся в группе с объемом торгов облигация-

ми до 5 млрд. долл.;

n в 4-5 раз меньше (в сравнении с акциями) фондовых бирж в группе, в кото-

рой объем торгов с облигациями превышает 100 млрд. долл.;

n ясно выраженная тенденция к росту объема торгов облигациями в 90-е годы

по анализируемым фондовым биржам отсутствовала. Скорее, сокращался

разброс в объемах между фондовыми биржами, происходило некоторое уп-

лотнение облигационных рынков (более крупные биржи несколько сокра-

щали объем торгов, а малые биржи, наоборот, несколько увеличивали свою

активность на этом рынке).

В итоге, наиболее «типичной», усредненной (точкой отсчета для анализа сте-

пени развития российских бирж) является фондовая биржа с объемом торгов по ак-

циям от 10 до 100 млрд. долл., по облигациям (государственным, муниципальным и

корпоративным)- до 1 млрд. долл. (40-45% наблюдений).

1.2. Количество сделок и средняя величина сделок

Данные для анализа приведены в таблице 3.

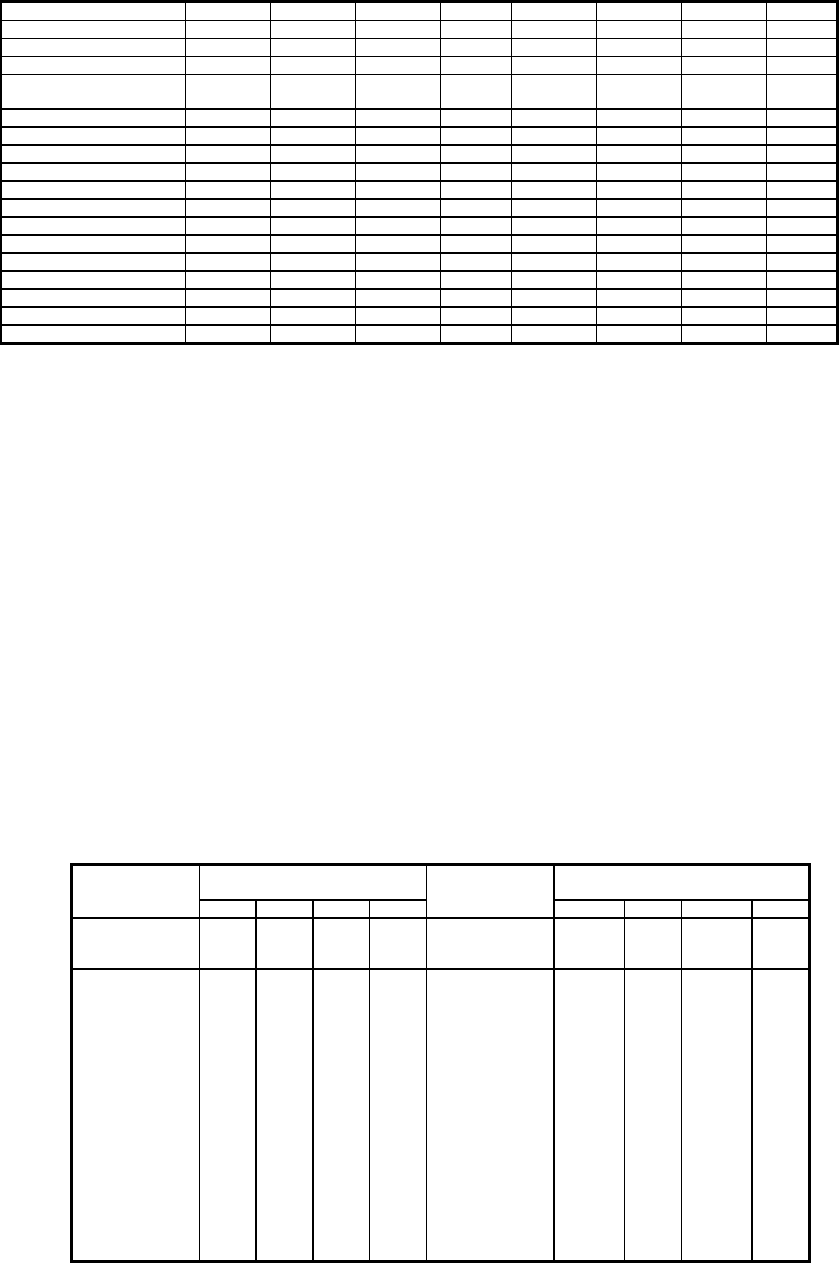

Таблица 3

Количество сделок в день и средняя

величина сделок по фондовым биржевым рынкам

Страны Средняя сумма сделки (тыс. долл.) Среднее количество сделок в день (тысяч

шт.)

1993 1996 1997 2000 1993 1996 1997 2000

1 2 3456789

Развитые рынки

Великобритания 131.9 181.7 205.7 184.9 26.0 30.6 38.2 97.9

Нидерланды 82.3 73.9 84.0 55.3 3.2 9.0 15.1 48.3

Норвегия 53.1 63.8 59.8 28.6 1.3 2.3 3.3 9.6

США (NYSE) 49.2 54.1 56.3 50.0 183.5 295.9 405.3 877.0

США (NASDAQ) 44.9 41.7 45.3 27.4 118.9 311.6 391.1 2871.7

Германия 44.3 47.4 38.4 31.2 50.6 68.6 111.3 267.9

Дания 43.6

(1995)

48.8 45.9 36.3 н/д 3.0 4.1 11.3

Финляндия 34.1 56.4 63.8 65.3 0.9 1.6 2.3 12.7

Испания (Мадрид) (TSV) 33.2

(1995)

21.6 17.6 н/дн/д 14.8 31.8 н/д

Япония 28.4 н/дн/дн/д 113.4 н/дн/дн/д

Швеция 27.1 41.8 36.4 35.3 6.3 13.0 19.4 54.8

Франция 22.4 10.8 11.2 21.7 30.3 107 148 193.8

540

Продолжение приложения 17

1 2 3456789

Австралия 20.7 30.8 27.8 15.3 12.8 18.7 24.3 58.7

Канада (Торонто) 19.0 24.1 27.4 19.4 23.7 36.4 44.3 130.6

США- Чикаго 17.0 19.7 19.8 18.4 23.1 25.0 39.6 257.0

Новая Зе ландия 16.3 22.4 20.7 17.2 6.2 1.8 2.1 2.9

Гонконг 14.4 13.8 13.9 10.2 36.8 48.5 133.1 149.3

Италия н/д 19.9 18.4 17.4 н/д 20.5 44.0 230.7

Люксембург н/д 30.2 22.3 27.8 н/д 0.1 0.2 0.2

Сингапур н/д 5.5 10.6 н/дн/д 43.3 27.9 н/д

Швейцария н/дн/д 92.8 64.8 н/дн/д 24.4 39.3

Формирующиеся рынки

Мексика 136.5 46.3 45.8 36.4 1.9 3.7 4.8 5.0

Индонезия 36.1 18.5 14.3 3.3 1.0 100.3 87.0 19.2

Бразилия (Сан-Паулу) 20.1 76.0 101.9 25.2 5.2 5.2 7.5 16.2

Южная Африка 16.2 18.7 19.1 18.5 2.5 5.7 9.4 16.9

Чили 9.9 18.8 20.1 24.7 1.1 1.8 1.5 1.0

Турция 7.5 2.9 2.7 5.5 11.4 50.0 82.0 131.8

Тайвань 6.9 6.5 8.5 6.1 175.5 255.7 539.7 593.1

Польша 1.8 2.4 2.3 5.2 7.3 9.0 14.0 15.0

Греция н/д 4.1 5.7 4.3 н/д 8.1 15.0 87.5

Корея н/д 6.5 4.7 3.5 н/д 92.7 124.0 664.7

Малайзия н/д 7.2 6.8 2.2 н/д 100.3 87.0 98.2

Таиланд н/д 4.9 2.8 2.3 н/д 38.0 35.3 37.7

Португалия н/д 23.1 24.2 13.7 н/д 1.3 3.5 16.3

**Рассчитано по: FIBV Annual Reports 1994, 1997, 2000. Рассмотрены как те биржи, об ъем торгов по которым рассчитывается по сис-

теме TSV, так и те, показатели которых формируются по системе REV. Последнее относится к следующим биржам (Чикаго, Франкфурт,

Лондон, NASDAQ, Швеция, Швейцария, Дания, Норвегия) и, по оценке, не затрагивает основных выводов.

Анализ данных, приведенных выше, содержится в таблице 4:

n примерно для 60-65% биржевых рынков средняя величина сделки колеб-

лется от 10 до 50 тыс. долл., при этом по 20-25% биржевых рынков эта ве-

личина составляет 10-20 тысяч долл.;

n соответственно, только по отдельным рынкам средняя величина сделки

является особо крупной величиной (от 100 до 200 тыс. долл. - Великобрита-

ния);

n размеры сделок на развитых биржевых рынках выше, чем на формирую-

щихся, не существует ни одного развитого рынка, для которого бы средняя

величина сделок была бы меньше 10 тыс. долл. (на этих рынках этот показа-

тель ниже всего в Гонконге – 10.2 тыс. долл., что связано с тем, что азиат-

ским рынкам присущ мелкий характер партий);

n большинство азиатских рынков имеет мелкий средний размер сделок

(менее или около 10 тыс. долл.) при очень высоком количестве сделок (на-

пример, биржа Тайваня при среднем размере сделки чуть более 6 тыс. долл.

является одной из ведущих бирж в мире по количеству сделок);

n в конце 90-х годов стала складываться тенденция постепенного уменьшения

средней величины сделок (по оценке, в связи с внедрением систем интернет

– доступа и более широким участием розничных инвесторов в торговле ак-

циями), рынки стали более диверсифицированными, раздробленными.