Миркин Я.М. Росийский рынок ценных бумаг: влияние фундаментальных факторов, приоритеты и механизмы развития

Подождите немного. Документ загружается.

61

волатильность этого рынка.Слишком жесткая налоговая и денежная политика в

фазе финансовой стабилизации, отсутствие налоговых стимулов,

поддерживающих интерес к стимулированию в ценные бумаги,

несвоевременный переход к политике стимулирования экономического роста,

непродуманная либерализация счета капиталов, неправильное применение

процентной политики, создающее искусственно высокий уровень процента в

одних секторах финансового рынка в ущерб другим, – всё это примеры

искажений, которые могут создавать серьезные деформации в структуре рынка

ценных бумаг, в том, какие задачи он выполняет на практике, какие риски несет

и т.п.

Жизненный цикл фондового рынка. Как и любые другие социально-

экономические системы, рынок ценных бумаг имеет свой жизненный цикл (life

cycle). От стадии зарождения (недооценность активов, высокие риски и вола-

тильность, быстрый рост стоимостных объемов и операционной способности,

становление архитектуры рынка) к стадии зрелого роста, стабилизации и далее

– к накоплению проблем, которые бросают вызов самому факту существования

рынка. Исследование российского фондового рынка должно исходить из того,

что этот рынок, восстановленный после 70-летнего перерыва, находится на пер-

вой стадии жизненного цикла. Его часто экстремальные характеристики, накоп-

ленные проблемы и диспропорции относятся к стадии зарождения рынка, поли-

тика его развития относится к задаче перехода в стадию зрелого роста рынка.

Накопленные диспропорции и проблемы в организации рынка ценных

бумаг. Фондовый рынок сам по себе является сложной системой. Накопленные

долгосрочные искажения в его архитектуре, диспропорции в организации рын-

ка, сформировавшиеся в течение длительного времени, нарушения принципов

устройства фондового рынка, обеспечивающих выполнение его функций , дис-

баланс отдельных элементов и связей между ними, ослабленная операционная

способность фондового рынка как системы, вызванная дефицитом ресурсов для

его развития, - все эти факторы, если они существуют, действуют на фундамен-

тальном уровне, ограничивая способность рынка ценных бумаг осуществлять

перераспределительную и другие функции. И, наоборот, если организация и

операционная способность фондового рынка как системы адекватны выполняе-

мым им функциям, если обеспечивается максимально полная реализация таких

62

принципов устройства фондового рынка, как эффективность рынка, раскрытие

информации, отсутствие фрагментарности, честность и справедливость меха-

низма ценообразования, то тем самым создается сильный стимул для инвесто-

ров, эмитентов и финансовых посредников для входа на рынок ценных бумаг,

расширения на нем операций, создания все более сложных финансовых техно-

логий и продуктов, базирующихся на ценных бумагах.

Внутристрановые экономические циклы. Экономическая конъюнк-

тура. Хотя практика формирующихся рынков (в т.ч. российского) показывала

краткосрочные периоды их роста, накладывающиеся на негативную экономиче-

скую конъюнктуру, этот рост неизменно носил спекулятивный характер, закан-

чиваясь корректировкой рынков. При осуществлении фондовым рынком своей

перераспределительной функции базовым экономическим интересом инвестора

является превращение высвобожденных денежных средств в капитал, прираще-

ние капитала, получение части прибавочного продукта, произведенного в ре-

зультате инвестиций. Другим базовым интересом инвестора является обладание

правами на ресурсы, титулом собственности на которые, дубликатом являются

ценные бумаги. Такие интересы неизбежно связаны с расширением производст-

ва, обеспечением его непрерывности, с упрочением финансового положения хо-

зяйства. Соответственно, динамика спроса на ценные бумаги следует за эконо-

мической конъюнктурой или даже предвидит, несколько опережает ее, если

иметь в виду информационную, прогностическую функцию рынка ценных бу-

маг и зависимость спроса на ценные бумаги от массовых психологических ожи-

даний инвесторов, их коллективистского поведения (если вести анализ в тради-

ции институционализма, поведенческих финансов и т.п.).

Долгосрочные циклы мировой экономики. Длинные волны в мировой

экономической динамике, которые исследовали Н.Кондратьев, С.Кузнец,

Й.Шумпетер и многие другие авторы,

117

захватывают связанные множества

стран (индустриальный, а за ним и развивающийся мир); по отношению к ним

короткие циклы в национальных экономиках носят частный, более поверхност-

ный характер. Как и в коротких циклах, в силу сущности экономических инте-

ресов, связанных с инвестированием в ценные бумаги (см. выше), неизбежно

117

См., например: Классики кейнсианства: В 2-х т. Т.1. Харрод Р. К теории экономической динамики. Хансен Э. Эко-

номические циклы и национальный доход. Ч. I – II. – М.: Экономика, 1997. – С.255 – 259.

63

должны возникнуть длинные волн ы в развитии фондовых рынков, относитель-

но совпадающие с долгосрочными циклами мировой экономики и, как и по-

следние, распространяющиеся на всё более крупные (в меру интеграционных

процессов) группы стран. Эти волны должны в долгосрочном периоде оказы-

вать значительное воздействие на объемы, стоимостную динамику, структуру и

операционную способность национальных рынков ценных бумаг.

Мировые цены на нефть и сырье. Производство топлива и ключевых

видов сырья является базисом мировой экономики, системные нарушения в

этих отраслях неизбежно ведут к кризисам в процессе воспроизводства, вклю-

чая его финансовую составляющую (пример – нефтяной кризис 70-х годов, вы-

звавший масштабные кризисные явления в финансовой сфере, включая рынок

ценных бумаг). Ряд стран, включая Россию, в существенной мере зависят от

экспорта топлива, снижение мировых цен на нефть и газ жестко и неизбежно

ограничивает приток денежных ресурсов в экономику, способность к инвести-

циям и хозяйственному росту и, как следствие, вызывает масштабные расстрой-

ства национальных рынков ценных бумаг. И, наоборот, подъем мировых цен на

нефть и газ должен не только создавать благоприятные условия для развития

народного хозяйства, но и вызывать позитивную динамику рынков ценных бу-

маг стран, зависящих от экспорта топлива. Эти теоретические предположения

будут в дальнейшем подкреплены фактологическим исследованием.

Принадлежность к развитым или формирующимся рынкам. Насы-

щенность ценными бумагами. Деление фондовых рынков на развитые (devel-

oped markets) и формирующиеся (emerging markets)

118

является международно

признанной классификацией (Всемирный банк, МВФ и др.).

119

Аболютное

большинство формирующихся рынков принадлежит развивающимся странам

(developing countries) или странам с переходной экономикой (transition econo-

mies), включая Россию. Эти рынки (в отличие от развитых экономик) характе-

ризуются меньшей насыщенностью хозяйства денежными средствами и финан-

совыми инструментами, включая ценные бумаги, меньшей операционной спо-

118

Иногда в р оссийской языковой практике термин “emerging markets” переводится как «возникающие рынки».

119

В соответствии с классификацией IFC (International Finance Corporation) и Standard & Poor’s к категории emerging

markets относятся, в основном, рынки ценных бу маг, находящиеся в экономиках с низкими и средними доходами на

душу населения (в соответствии с классификацией Всемирного банка). Всемирный банк определяет в качестве таковых

экономики с величиной ВНП на душу населения меньше 9266 долл. (2001 г., Classification of Economies,

www.worldbank.org). См. руководство “The S&P Emerging Markets Indices. Methodology, Definitions and Practices”, опуб-

ликованное в Интернете на сайте Standard & Poor’s.

64

собностью самого рынка к перераспределению свободных денежных средств на

цели развития экономики, более высокими рисками и волатильностью, более

сильной зависимостью от иностранных инвесторов, значительно меньшими

объемами и ликвидностью, сходством в структуре и проблемах финансового

сектора в целом. Различия развитых и формирующихся рынков в степени зрело-

сти, реальность существования двух групп рынков, сходных – внутри группы - в

базовых характеристиках, будут детально показаны в дальнейшем исследова-

нии. Быть формирующимся рынком – это качественное состояние, предопреде-

ляющее для конкретного национального рынка (в том числе для российского)

его важнейшие параметры, сходные со всей группой формирующих ся рынков.

Региональная принадлежность рынка. Для формирующихся рынков

характерна высокая зависимость от иностранных инвесторов. Особенностью

уп равления портфелями ценных бумаг, выпущенных на формирующихся рын-

ках, состоит в том, что их владельцы – нерезиденты вначале принимают реше-

ния о вложении средств в определенный регион (Латинская Америка, Восточная

Европа, Азия и т.п.), а затем уже распределяют портфель по конкретным стра-

нам. Рынки, нахо дящиеся в конкретном регионе, связаны друг с другом, обра-

зуют конгломерат рынков и находятся в конкуренции за ограниченную сумму

ресурсов. Российский фондовый рынокчасто рассматривают параллельно с дру-

гими ключевыми рынками Восточной Европы – Венгрии, Польши, Чехии. Со-

ответственно, при прочих равных иностранные инвесторы вводят или выводят

средства из целого региона, а региональная принадлежность конкретного на-

ционального рынка играет важное значение, определяя ресурсные возможности

для его развития.

Сравнительная конкурентоспособность страны и фондового рынка.

Степень близости к индустриальным странам. Конкурентоспособность

рынка ценных бумаг – комплекс его преимуществ и недостатков в сравнении с

другими рынками, формирующий определенный уровень его риска, ликвидно-

сти и доходности и определяющий степень привлекательности рынка для не-

спекулятивных инвесторов в сравнении с другими рынками. Все рынки конку-

рируют друг с другом за ресурсы инвесторов, за торговую активность, за объе-

мы предоставляемых услуг. Фондовые рынки , обладающие малой операцион-

ной способностью, предлагающие неудобную и ненадежную архитектуру,

65

отличающиеся неоправданно высокими рисками и нарушениями в честности и

справедливости механизма ценообразования, неизбежно привлекают преиму-

щественно спекулятивных инвесторов, постоянно проигрывают в объемах тор-

говой активности, денежных ресурсов, поступающих для перераспределения.

Внутренние рынки ценных бумаг начинают сжиматься за счет ухода за рубеж

отечественных инвесторов, эмитентов и торговой активности по ценным бума-

гам, выпущенных резидентами. Не развиваются или даже начинают сокращать

свою деятельность брокерско-дилерские компании и другие профессиональные

участники, действующие на внутреннем рынке. Усиливается зависимость на-

ционального рынка от спекулятивных иностранных инвесторов, от движения

внешних рынков, очень высокой становится волатильность рынка, а ликвид-

ность – незначительной.

Конкурентоспособность национального рынка ценных бумаг ограничи-

вается «сверху» конкурентоспособностью страны, является отчасти функцией от

нее. Конкурентоспособность страны, рассматриваемая с разных точек зрения

(от уровня экономического развития, платежеспособности и странового риска

до уровня развития человеческого фактора), имеет надежную многолетнюю базу

измерений, осу ществляемых международными институтами. В итоге, конкурен-

тоспособность рынка ценных бумаг может иметь количественную оценку, со-

поставимую с другими странами и дающую один из ответов на вопрос о том,

как интерпретировать – в терминах причинно-следственных связей и в долго-

срочном контексте – состояние рынка ценных бумаг.

Конкурентоспособность национального рынка ценных бумаг, если речь

идет о переходной или развивающейся экономике, ограничена также «сверху»

конкурентоспособностью всей группы формирующихся рынков в

сравнении с группой развитых фондовых рынков. При этом чем ближе - с точки

зрения иностранных инвесторов - конкретный формирующийся рынок распо-

ложен по степени зрелости к развитым рынкам , тем выше его конкурентоспо-

собность. Более всего это должно проявляться в моменты масштабных фондо-

вых кризисов, когда риски и волатильность формирующихся рынков, имеющих

меньшую степень зрелости, должны быть значительно выше, чем у формирую-

щихся рынков, приближенных по зрелости к развитым рынкам.

66

Зависимость от рынка - лидера и других ведущих рынков. Взаимоза-

висимость с другими рынками. Примерно 50-55% мировой капитализации

рынков акций занимают США, что предопределяет доминирующее положение

этого рынка и влияние, которое оказывает его динамика на другие националь-

ные фондовые рынки. 7 из более 20 развитых рынков акций (Великобритания,

Германия, Италия, Канада, США, Франция, Япония) составляют примерно 80%

мировой капитализации. Более 83 формирующихся рынков не превышают 5 –

7% мировой капитализации. Этот баланс сил предполагает, что доминирует не

только рынок США, но и совместно с ним группа рынков индустриального ми-

ра. Количественный и качественный рост формирующихся рынков зависит от

развитых рынков. В краткосрочном плане падение развитых рынков вызывает и

кризис на формирующихся рынках. Обратное влияние – с существенно мень-

шей вероятностью. Наоборот, средства инвесторов, покинувшие формирующие-

ся рынки , могут вызвать быстрый рост стоимости финансовых активов на раз-

витых рынках, во всяком случае в той их части, которая сопоставима по риску и

доходности с активами формирующихся рынков (как это произошло в 1997 г.).

Кроме глобальной взаимной зависимости рынков, рассмотренной выше,

должны существовать и более частные взаимозависимости, во-первых, в рамках

регионов (инвесторы направляют дополнительные средства в регион, на

фондовых рынках регионов начинается подъем), а, во-вторых, между рынками ,

расположенными в разных регионах, которые международные инвесторы

считают рынками – аналогами (ниже будут рассмотрены подобные аналогии,

проводимые между рынками России и Бразилии). Рынки – аналоги, их развитие

и динамика, должны находиться в сильной связи.

Перспективы применения математических методов исследования

фундаментальных факторов, воздействующих на рынок ценных бумаг

Создание и апробирование математического аппарата для исследования

российского рынка ценных бумаг как системы в причинно-следственной связи с

комплексом влияющих на рынок фундаментальных факторов является крупной

задачей, относящейся к разделам прикладной математики, используемым для

анализа сложных систем. Настоящее диссертационное исследование,

доказательная база которого во многом основана на статистическом анализе

67

нескольких десятков фондовых рынков и многолетних рядов динамики

макрофинансовых показателей, призвано подготовить предметную область для

дальнейших исследований, относящихся к финансовым приложениям моделей

системной динамики,

120

теории графов , фрактальной геометрии,

121

способных, по осторожному прогнозу, отразить рынок ценных бумаг как

сложный социально-экономический объект, находящийся под воздействием

конечного множества фундаментальных факторов, определяющих состояние

рынка и динамику его развития.

Модель рынка ценных бумаг

“Исходные теоретические конструкции, составляющие основания для

дальнейшего процесса восхождения от абстрактного к конкретному, задают

определенные теоретические модели реальности… Исходная модель… может

выступать в разных формах, содержать или не содержать математическое

опиание, предполагать или не предполагать тот или иной момент наглядности.

Но главный определяющий ее признак заключается в том, что она представляет

собой некоторую четко фиксированную связь элементов, предполагает

определенную структуру, отражающую внутренние, существенные отношения

реальности”.

122

В научном обороте принято говорить о моделях экономики,

123

о

моделях рынка ценных бумаг как о теоретических конструкциях,

выражающих существенные характеристики сложных объектов –

социально-экономических систем, сложившихся в результате действия

долгосрочных, обладающих значительным влиянием факторов. Например,

англо-американская модель фондового рынка, германская модель унив-

ерсального банковского дела, “рейнский” капитализм, “протестантский

капитализм”, “капитализм держателей крупных пакетов акций” и т.п.

В исследованиях обычно отличают англо-американскую модель рынка

ценных бумаг, германскую (или “континентальную) и смешанную модели (их

120

См., например: Петров А.А. Математические модели экономики переходного периода. Тезисы докладов научной

сессии «Проблемы прикладной математики и информатики – 2000», посвященной 90-летию академика

А.А.Дородницына (6-7 декабря 2000 г.). – М.: Вычислительный центр Российской академии наук, 2000. – С.14.

121

См., например: Пайтген Х.-О., Рихтер П.Х. Красота фракталов. Образы комплексных динамических систем. – М.:

Мир, 1993. – 175 с.

122

Материалистическая диалектика. Краткий очерк теории. – М.: Издательство политической литературы, 1985. – С.254

– 255.

123

См., например: Эклунд Клас. Эффективная экономика - шведская модель. – М.: Экономика, 1991. – 348 с.

68

анализ во взаимосвязи с российской практикой, фактологическое подкрепление

высказанных теоретических предположений будут даны в последующих

главах). Существенные х арактеристики и связи фондового рынка как системы,

отражаемые в модели рынка, могут быть представлены в виде схемы (рис.3).

Выявление модели рынка, которой соответствует рынок ценных бумаг

конкретной страны, имеет ключевое значение для организация регулирования

рынка и управления его развитием. Модель национального фондового рынка,

поскольку она опирается на сложившуюся в стране структуру собственности и

складывается под влиянием действующих на рынок фундаментальных

факторов, выражая наиболее существенные черты рынка, носит объективный и

долгосрочный характер, является по сути прогностической моделью,

характеризуя рынок в том качестве, в каком он будет находиться длительное

время. Попытки регулировать или развивать рынок, неправильно оценивая его

модель, неизбежно должны нанести серьезный ущерб способности рынка

осуществлять свою основную функцию по перераспределению денежных

ресурсов на цели инвестиций (как это произошло в российской практике в 90-х

годах).

Рисунок 3

Национальная модель фондового рынкаСтруктура собственности, присущая

экономике конкретной страны,

степень ее дивер-сификации, доля

населения в структуре собственности

в реальном секторе

Модель экономики страны (модель

рыночной экономики (“англо-

саксонская”, “германская”,

“японская” и т.д.), переходная

экономика, развивающаяся

экономика)

Этнопсихология, социокультурные

традиции, религиозный фактор,

степень активности и

приверженности риску населения в

той мере, в какой они влияют на

экономическое и, в частности,

финансовое поведение индивидов

→

→

Экономические

интересы субъектов,

действующих на

фондовом рынке,

обычаи, привычки,

традиции

инвестирования

→

Преобладание рынка акций или долгового

финансирования, соотношение между

инвестициями через банковский кредит и

через рынок ценных бумаг, соотношение

между вложениями в банковские

депозиты и вложениями в ценные бумаги,

структура и соотношение инвестиций

населения, компаний, государства, роль

институциональных инвесторов, степень

универсальности банковского дела, роль

банков на фондовом рынке и как

акционеров в реальном секторе, объемы и

структура отдельных сегментов рынка

ценных бумаг, степень див-

ерсифицированности продуктов на рынке

ценных бумаг, система регулирования

рынка

1.2. Количественные параметры рынка как объекта

исследования

Объем рынка

69

Все рынки ценных бумаг конкурируют между собой за способность пе-

рераспределять денежные ресурсы на цели инвестиций, за торговую активность.

Первая точка отсчета в исследовании проблем развития рынков – их сопостав-

ление, сравнительный анализ способности привлекать денежные ресу рсы. Цель

анализа, проведенного ниже, - определить размеры и риск российского рынка

ценных бумаг, насыщенность экономики России ценными бумагами, но не

столько в сопоставлении с масштабными рынками «большой семерки», которые

могут превосходить его по размерам в несколько десятков или даже в сотни

(США) раз, а в сравнении с формирующимися рынками, в частности, с переход-

ными рынками Центральной и Восточной Европы (Венгрия, Польша, Чехия),

124

рынками, находящимися на границах России (Финляндия, Турция), с очень не-

большими европейскими рынками, которые могут быть сопоставимы по объе-

мам с российским рынком (Австрия, Бельгия, Греция, Португалия). Кроме того,

важно соизмерить рынки ценных бумаг России и Китая как возможных конку-

рентов за капиталы иностранных инвесторов и, в итоге, оценить рыночную ни-

шу, которую занимает на мировых финансовых рынках Россия.

Методологический коммент арий. Лучшие общедост упные источники в об-

ласти сравнения рынков – Emerging Market Data Base (S&P / IFC), статистика, публикуемая

FIBV, BIS, MSCI, а также данные бирж.

Проблемы в сопоставлении капитализаций возникают, когда рынок акций в целом

является неликвидным, когда большая часть акционерных капиталов сосредоточена в малопод-

вижных крупных пакетах и размеры свободной части капиталов – free float – невелики. В Рос-

сии, по оценке, 5 - 7% акционерного капитала одной компании (РАО ЕЭС) формируют более

70% оборота рынка акций.

125

Поэтому как бы ни была велика по статистике капитализация, ее

простой подсчет еще ничего не говорит о том, какова действительная – по стоимости – ликвид-

ная масса акций, участвующих в обращении.

Вместе с тем об объемах рынка возможно судить не только по показателям, рассчитан-

ным «по остатку» (капитализация рынка акций, рыночная стоимость непогашенных облигаций и

т.п.), но и «по обороту» (оборот по сделкам с акциями, оборот по сделкам с облигациями и т.п.).

В исследовании будут широко использованы показатели, рассчитанные «по обороту». У та-

кого подхода есть своя логика. Если размеры свободной части капиталов (free float) невелики, то

будет незначителен и объем сделок с ценными бумагами, оборот рынка, всё то, в чем проявляет-

124

Малые переходные экономики, формирующие крайне незначительные по объемам или незрелые рынки ценных

бумаг, не рассматриваются (страны СНГ, Латвия, Литва, Эстония, Словакия, Болгария, Румыния, Хорватия, Словения,

Югославия и т.п.).

125

Миркин Я.М.Сверхконцентрация рыночного риска // Рынок ценных бумаг. - 2000. - №2.

70

ся истинная природа рынка как организованного пространства для заключения сделок. Именно

обороты сделок позволяют судить об истинной величине рынка акций.

Вместе с тем для сведения будут даны и оценки, основанные на капитализации рынков.

Анализ во многом основан на статистике организованных рынков (фондовых бирж).

Для облигаций и других долговых обязательств этого недостаточно, так как во многих странах

долговые обороты сосредоточены, в основном, на внебиржевых рынках, что важно учитывать

при сопоставлениях. Соответственно, приведена и внебиржевая статистика долгового рынка.

В разделе содержится также характеристика рынка неэмиссионных ценных бумаг

как одного из крупнейших сегментов российского рынка ценных бумаг. Прямые статистические

измерения рынка векселей, складских свидетельств и закладных практически отсутствуют, по-

этому в этой части анализ основан на экспертных оценках.

Для сопоставления размеров экономик используется показатель ВВП, рассчитывае-

мый в Мировом банке по Atlas Method (на основе среднего курса валют за предшествующие три

года) (World Development Indicators Database). Такой подход дает возможность сопоставлять

ВВП по разным странам, ослабляя влияние фактора резких изменений валютных курсов (напри-

мер, курса доллара США по отношению к рублю в 1998 – 1999 гг.). С этой же целью в ряде таб-

лиц используется показатель ВВП по паритету покупательной способности (GDP PPP), рас-

считываемый и публикуемый в Интернете Мировым банком на основе паритетов покупательной

способности (purchasing power parity), определяемых ОЭСР.

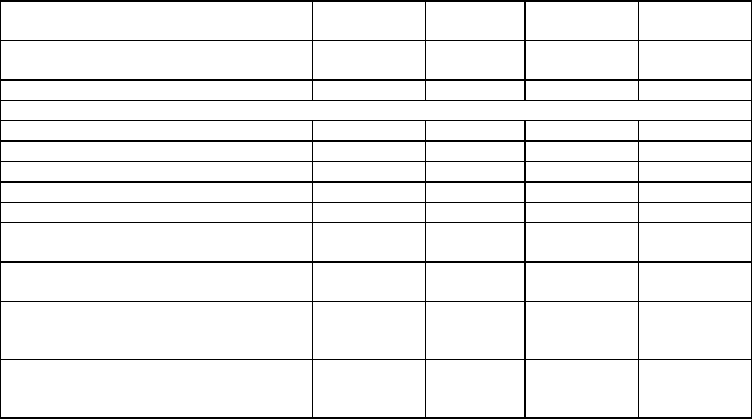

До осени 1997 г. российский рынок ценных бумаг быстро наращивал

свою операционную способность. Постоянно увеличивалось число инвестици-

онных институтов, всё более заметной становилась их диверсификация (см.

табл. 1.1), расширялся круг обращающихся ценных бумаг.

Таблица 1.1*

Динамика численности инвестиционных институтов в РФ

Показатели Октябрь

1993 г.

Октябрь

1994 г.

Апрель

1995 г.

Апрель

1997 г.

Всего инвестиционных институтов в

Российской Федерации, шт.

1023 2734 3176 5045

% 100 100 100 100

из них, %

-финансовые брокеры 6.3 5.1 4.9 5.4

-инвестиционные консультанты 0.6 0.3 0.3 0,3

-инвестиционные компании 3.0 3.9 3.4 4.6

-инвестиционные фонды закрытого типа 1.0 0.7 0.3 0.1

-инвестиционные фонды открытого типа 0.1 0.1 0.3 0.1

-совмещающие лицензии финансового

брокера и инвестиционного консультанта 62.0 51.8 50.9 50.2

-совмещающие лицензии финансового

брокера и инвестиционной компании 1.8 1.2 1.5 1.2

-совмещающие лицензии инвестиционной

компании и инвестиционного консультан-

та

1.3 1.6 1.6 1.2

-совмещающие лицензии финансового

брокера, инвестиционной компании и

инвестиционного консультанта

23.9 35.3 36.8 36.9

*Показатели получены расчетным путем на основании данных Минфина РФ по состоянию на октябрь 1993 г. и 1994 г.,

апрель 1995 г., апрель 1996 г., апрель 1997 г.