Муравьева З.А. Налоги и налогообложение

Подождите немного. Документ загружается.

Вышеуказанные доходы, которые не подлежат налогообложению

в указанных размерах, в части превышения таких размеров подлежат

налогообложению.

Стандартные налоговые вычеты. Плательщик имеет право на

получение следующих стандартных вычетов:

1. В размере одной базовой величины за каждый месяц налогового

периода;

2. В размере двух базовых величин на каждого ребенка до 18 лет

и (или) каждого иждивенца за каждый месяц налогового периода;

К их числу относятся:

-дети, на содержание которых по судебному решению или по

распоряжению физического лица удерживаются суммы в размере не

менее предусмотренного для взыскания алиментов по исполнитель-

ному листу - для одного из родителей, который выплачивает указан-

ные суммы;

- лица, находящиеся в отпуске по уходу за детьми до достижения

ими трехлетнего возраста и не имеющие других доходов, кроме госу-

дарственных пособий на детей;

- студенты и учащиеся дневной формы обучения старше восем-

надцати лет, которые получают среднее, первое высшее или среднее

специальное образование - для обоих родителей, состоящих в зареги-

стрированном браке, вдов (вдовцов), одиноких родителей;

-суммы, уплаченные налогоплательщиком в течение отчетного

календарного года образовательным учреждениям Республики Беларусь

за свое обучение, а также за обучение супруга (супруги) и (или) своих

детей при получении первого высшего или среднего специального обра-

зования. Вычет производится при предоставлении налогоплательщиком

документов, подтверждающих фактические расходы на обучение;

- несовершеннолетним, над которыми установлена опека или

попечительство, -для опекунов или попечителей.

Стандартный налоговый вычет предоставляется обоим родите-

лям, вдове (вдовцу), одинокому родителю, опекуну или попечителю,

на содержании которых находится ребенок и (или) иждивенец. Вдовам

(вдовцам, одиноким родителям, опекунам или попечителям данный

стандартный налоговый вычет предоставляется в двойном размере.

3. В размере десяти базовых величин за каждый месяц налогового

периода у следующих категорий налогоплательщиков:

-лиц, заболевших и перенесших лучевую болезнь, вызванную

последствиями катастрофы на Чернобыльской АЭС, а также инвали-

дов, в отношении которых установлена причинная связь наступившей

инвалидности с катастрофой на Чернобыльской АЭС;

- лиц, принимавших в 1986-1987 годах участие в работах по лик-

видации последствий катастрофы на Чернобыльской АЭС в преде-

лах зоны эвакуации или занятых в этот период на эксплуатации или

других работах на указанной станции (в том числе временно направ-

ленных и командированных), включая военнослужащих и воен-

нообязанных, призванных на специальные сборы и привлеченных

к выполнению работ, связанных с ликвидацией последствий данной

катастрофы;

-Героев Социалистического Труда, Героев Советского Союза,

Героев Беларуси, полных кавалеров орденов Славы, Трудовой Славы,

Отечества;

-участников Великой Отечественной войны, а также лиц, имею-

щих право на льготное налогообложение;

инвалидов I и II групп вне зависимости от причины инвалидно-

сти, инвалидов с детства, детей-инвалидов до восемнадцати лет.

Плательщики, которые относятся к двум и более категориям,

налоговый вычет предоставляется в размере десяти базовых величин

за каждый месяц налогового периода.

Вычет доходов производится с месяца возникновения права на

такой вычет на основании соответствующих документов, т.е. с месяца

рождения ребенка, назначения группы инвалидности и т.п. Вычет

производится в течение года источником выплаты дохода по месту

основной работы (службы, учебы) физического лица. При получении

неполного вычета на основании представленной декларации налого-

выми органами производится перерасчет.

Социальный налоговый вычет. 11ри определении размера налого-

вой базы в соответствии с п.З плательщик имеет право на получение

социального налогового вычета в сумме, уплаченной им на протяже-

нии налогового периода за свою учебу в учреждениях образования

Республики Беларусь при получении первого высшего или среднего

специального образования.

Вычету подлежат также суммы, уплаченные плательщиком, который

находится в зарегистрированном браке, за учебу мужа (жены), платель-

щикам-родителям (попечителям) — за учебу своих детей при получении

ими первого высшего или среднего специального образования.

Социальный налоговый вычет предоставляется при подаче пла-

тельщиком налоговой декларации в налоговый орган после окончания

налогового периода.

Имущественный налоговый вычет. При определении размера

налоговой базы в соответствии с п.З плательщик имеет право на полу-

чение следующих имущественных вычетов:

122

1. В сумме фактически сделанных плательщиком, который стоит на

учете по улучшению жилищных условий в местных исполнительных

и распорядительных органах, расходов на новое строительство или

приобретение на территории Республики Беларусь индивидуального

жилого дома или квартиры, а также на погашение кредита (включая

проценты по ним) на эти цели. Повторное предоставление плательщику

имущественного вычета не допускается. Если в налоговым периоде

имущественный налоговый вычет не может быть использован полнос-

тью, тогда его остаток может быть перенесен на следующий налоговый

период до полного его использования;

2. В сумме фактически сделанных плательщиком и докумен-

тально подтвержденных расходов, связанных с приобретением и (или)

отчуждением выкупленного отчуждаемого имущества, за исключе-

нием реализации плательщиком принадлежащих ему ценных бумаг

и финансовых инструментов срочного рынка, базисным активом

по которым являяются ценные бумаги. При реализации имущества,

которое находится в общей долевой собственности, размер имуще-

ственного налогового вычета распределяется между ними пропор-

ционально их доле или в соответствии с их письменным заявлением.

Положения данного подпункта не распространяются на доходы, кото-

рые получают плательщики от реализации имущества в связи с осу-

ществлением ими предпринимательской деятельности.

Имущественные налоговые вычеты предоставляются платель-

щикам при подачи ими налоговой декларации (расчета) в налоговый

орган после окончания налогового периода.

Профессиональные налоговые вычеты. При определении раз-

мера налоговой базы в соответствии с п.З право на получение про-

фессиональных налоговых вычетов имеют следующие категории

плательщиков:

1. Плательщики

- индивидуальные предприниматели и прирав-

ненные к ним для целей налогообложения лица (частные нотариусы) -

в сумме фактически сделанных и документально подтвержденных

расходов, непосредственно связанных с осуществлением ими пред-

принимательской деятельности. Плательщики имеют право сделать

такой вычет в размере 10 процентов общей суммы доходов, получен-

ных от предпринимательской деятельности;

2. Плательщики, которые получают доходы от сдачи в аренду

(субаренду) жилых и нежилых помещений, — в сумме фактически сде-

ланных ими и документально подтвержденных расходов, непосред-

ственно связанных с получением таких доходов;

123

3. Плательщики, которые получают авторские вознаграждения

за результаты своей деятельности - в сумме фактически сделанных

ими и документально подтвержденных расходов. Сумму расходов они

могут определить по специальным нормативам.

Дата фактически полученного дохода определяется как день:

- выплаты дохода, в том числе перечисленные на счета платель-

щика в банках или по его поручению на счета третьих лиц, — при

получении доходов в денежной форме;

- передачи доходов в натуральной форме - при получении дохода

в такой форме;

- который наступает за днем, установленным для возврата иму-

щества, - при получении имущества на возвратной основе;

- прекращения обязательства перед плательщиком после выплаты

(выдачи) ему дохода.

При получении дохода в виде заработной платы датой факти-

ческого получения плательщиком такого дохода признается последний

день месяца, за который ему был начислен доход. При невозможности

определения дня получения дохода от источников за пределами Респуб-

лики Беларусь датой фактически полученного дохода признается день

прибытия плательщика на территорию Республики Беларусь, а при

отсутствии такого прибытия на протяжении отчетного налогового

периода - последний рабочий день данного налогового периода.

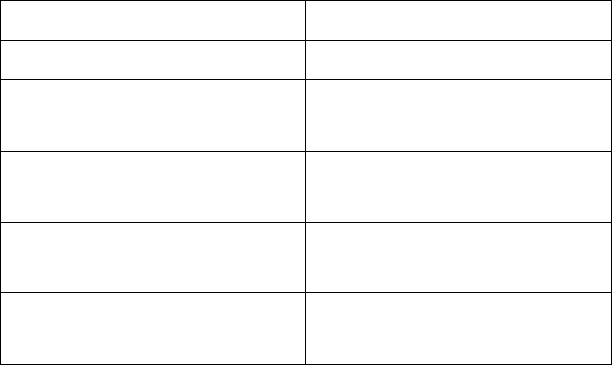

Налоговые ставки.

1. Налоговые ставки устанавливаются в следующих размерах

(если не предусмотрены другие условия):

Размер налоговой базы

за налоговый период

Налоговые ставки

(суммы налога)

до 240 среднемесячных базовых

величин

9 процентов

От 240 среднемесячных базовых

величин -> 1руб.до 600 среднеме-

сячных базовых величин

21,6 среднемесячной базовой вели-

чины + 15 процентов с суммы, пре-

вышающей 240 среднемесячных

базовых величин

От 600 среднемесячных базовых

величин + 1 руб. до 840 среднеме-

сячных базовых величин

75,6 среднемесячной базовой вели-

чины + 20 процентов с суммы, пре-

вышающей 600 среднемесячных

базовых величин

От 840 среднемесячных базовых

величин + 1 руб. до 1080 среднеме-

сячных базовых величин

123,6 среднемесячной базовой

величины + 25 процентов с суммы,

превышающей 840 среднемесячных

базовых величин

От 1080 среднемесячных базовых

величин + 1 руб. и выше

183,6 среднемесячной базовой вели-

чины + 30 процентов с суммы, пре-

вышающей 1080 среднемесячных

базовых величин

124

2. Налоговая ставка устанавливается в размере 20 процентов

и отношении доходов, которые получает налогоплательщик от нало-

i оных агентов, не имеющих места основной работы (службы, учебы).

Данные доходы не включаются в совокупный годовой доход и декла-

рированию не подлежат. При подаче заявления плательщиком данные

доходы могут включаться в годовой совокупный доход и удерживаться

K.IK налог по ставкам, указанным в п. 1.

3. Налоговая ставка устанавливается в размере 15 процентов

'I отношении доходов, полученных:

- за выполнение общественных обязанностей по подготовке и про-

иедению выборов, референдума, голосования по отзыву депутата;

- в виде дивидендов.

4. Налоговая ставка устанавливается в размере 40 процентов в отно-

шении доходов, полученных наследниками (правопреемниками) авто-

ров произведений науки, литературы, искусства, открытий и других

результатов интеллектуальной деятельности. Указанные доходы в сово-

купный годовой доход не включаются и декларированию не подлежат.

5. Налоговые ставки в отношении доходов, полученных платель-

щиками, которые не являются индивидуальными плательщиками,

от сдачи в аренду (субаренду), наем жилых и нежилых помещений,

которые находятся на территории Республики Беларусь, в размере,

не превышающем 500 базовых величин в налоговом периоде, на дату

фактически получаемого дохода, устанавливаются в фиксированных

суммах. Доходы, превышающие 500 базовых величин, включаются в

совокупный годовой доход. Размер фиксированных сумм налога уста-

навливается областными (Минским городским) Советами депутатов,

если другое не предусмотрено Президентом Республики Беларусь.

6. Ставка налога в размере 9 процентов применяется также в отно-

шении доходов, полученных:

- физическими лицами (кроме работников, осуществляющих

обслуживание и охрану зданий, помещений, земельных участков),

от резидентов Парка высоких технологий по трудовым договорам;

- резидентами Парка - индивидуальными предпринимателями;

- физическими лицами, непосредственно участвующими в реа-

лизации зарегистрированного согласно решению Наблюдательного

совета Парка бизнес-проекта в сфере новых и высоких технологий,

от нерезидентов Парка по трудовым договорам.

Доходы резидентов Парка — индивидуальных предпринимателей

облагаются налогом по ставке 9 процентов и в совокупный годовой

доход не включаются.

125

Порядок исчисления налога. Сумма налога при определении

налоговой базы исчисляется как соответствующая налоговой ставке

доля налоговой базы (процентная доля налоговой базы).

Особенности исчисления, порядок и сроки уплаты налога налого-

выми агентами. Белорусские организации, индивидуальные предпри-

ниматели, иностранные организации, осуществляющие деятельность

на территории Республики Беларусь через постоянные представитель-

ства, постоянные представительства международных организаций в

Республике Беларусь, дипломатические и приравненные к ним предста-

вительства иностранных государств в Республике Беларусь, которые

признаются налоговыми агентами, имеют права и несут обязанности

в соответствии с налоговым законодательством Республики Беларусь,

обязаны исчислить, удержать у плательщика и перечислить в бюджет

сумму налога. Исчисление и уплата налога производится в отношении

доходов плательщика, источником которых является налоговый агент.

Исчисление и уплата налога применительно ко всем доходам,

начисленным плательщику за данный налоговый период, произво-

дится налоговыми агентами нарастающим итогом с начала налого-

вого периода с зачетом удержанной в предыдущие месяцы текущего

налогового периода суммы налога. При изменении плательщиком

в течение налогового периода места основной работы (службы, учебы)

исчисление налога по новому месту основной работы производится

с учетом суммы дохода и с зачетом суммы налога, полученной (удер-

жанной) с плательщика в данном налоговом периоде по прежнему

месту основной работы, что подтверждается справкой.

Суммы налога применительно к доходам, в отношении которых

применяются другие ставки, не указанные в таблице, исчисляются

налоговым агентом отдельно по каждой сумме указанного дохода,

начисленного плательщику. Исчисление производится без учета дохо-

дов, полученных плательщиком от других налоговых агентов.

Налоговые агенты обязаны удержать исчисленную сумму налога

при фактической выплате доходов, а перечислять не позднее дня фак-

тического получения в банке наличных денежных средств на выплату

дохода и (или) дня перечисления дохода со счетов налоговых агентов

на счета плательщика либо по его поручению на счета третьих лиц

в банках. В иных случаях налоговые агенты обязаны перечислять

исчисленные и удержанные суммы налога не позднее дня, следующего

за днем фактического получения плательщиком дохода, - для доходов,

выплачиваемых в денежной форме, а также дня, следующего за днем

фактического удержания исчисленных сумм налога, - для доходов,

полученных плательщиком в натуральной форме.

126

Уплата налога за счет средств налоговых агентов не допускается

и не предусматривается при заключении договоров (сделок).

При выдаче физическим лицам займов и кредитов (за исключе-

нием займов и кредитов, выданных на строительство или приобрете-

ние индивидуальных жилых домов либо квартир лицам, состоящим

на учете нуждающихся в улучшении жилищных условий ) налого-

выми агентами (кроме банков, выдающих кредиты на общих осно-

ваниях) налог исчисляется по ставке 20 процентов и уплачивается

в бюджет за счет средств налоговых агентов не позднее дня, следую-

щего за днем выдачи займа, кредита. По мере погашения физическими

лицами займов, кредитов ранее уплаченная сумма налога подлежит

возврату налоговому агенту путем уменьшения им перечисленной

суммы исчисленного и удержанного налога.

Особенности исчисления, порядок и сроки уплаты налога инди-

видуальными предпринимателями. Исчисление и уплату налога про-

изводят следующие плательщики:

- белорусские индивидуальные предприниматели по суммам дохо-

дов, полученных от осуществления предпринимательской деятельности;

- частные нотариусы - по суммам доходов, полученных от их дея-

тельности в качестве частных нотариусов.

Данные плательщики самостоятельно исчисляют суммы налога

ежеквартально нарастающим итогом с начала налогового периода.

11ри этом убытки прошлых лет, понесенные плательщиком, не умень-

шают налоговую базу. Плательщики обязаны представлять в нало-

говый орган декларацию (расчет) не позднее 20-го числа месяца,

следующего за отчетным кварталом. Суммы налога уплачиваются

н бюджет не позднее 5-го числа второго месяца, следующего за отчет-

ным кварталом. Общая сумма налога, подлежащая уплате в бюджет,

исчисленная в соответствии с налоговой декларацией за налоговый

период, уплачивается в бюджет не позднее 15 мая года, следующего

ш отчетным налоговым периодом.

Особенности исчисления налога в отношении отдельных дохо-

дов. Порядок и сроки уплаты налога. Исчисление и уплата налога

касаются следующих доходов плательщика:

-доходов, полученных от физических лиц, не являющихся нало-

говыми агентами;

-доходов, полученных физическими лицами - налоговыми рези-

дентами Республики Беларусь от источников за пределами Респуб-

лики Беларусь;

-других доходов, удержание налога с которых не возложено на

налоговых агентов.

127

Плательщики, получающие указанные доходы, обязаны предста-

вить в налоговый орган налоговую декларацию (расчет) не позднее

30 дней с даты фактического получения дохода либо даты прибытия

на территорию Республики Беларусь плательщика из-за границы.

В налоговой декларации указываются суммы фактически полученных

и (или) предполагаемых плательщиком к получению доходов до конца

налогового периода.

Представления налоговой декларации в течение налогового

периода не требуется, если предполагаемый на текущий налоговый

период доход указан в налоговой декларации за истекший налоговый

период, на основании которой плательщику исчислены суммы налога

на текущий налоговый период; если физические лица, признаваемые

налоговыми резидентами Республики Беларусь, получают доходы

от источников за пределами Республики Беларусь и уплачивают налог

с них в соответствии с законодательством иностранного государства.

Сумма налога, подлежащая уплате в бюджет, исчисляется нало-

говым органом исходя из указанных в налоговой декларации сумм

фактически полученных и (или) предполагаемых плательщиком

к получению доходов.

В течение налогового периода налог уплачивается плательщиками:

- не позднее 60 дней с даты фактического получения дохода - при

уплате налога с сумм фактически полученного дохода;

- не позднее 15 мая, 15 августа, 15 ноября равными долями - при

уплате налога с сумм, фактически полученных и предполагаемых пла-

тельщиком к получению доходов. По истечении хотя бы одного срока

уплаты налог уплачивается равными долями по не наступившим сро-

кам. По истечении всех сроков уплаты налог уплачивается не позднее

15 мая года, следующего за отчетным налоговым периодом.

Порядок представления деклараций. По окончании налогового

периода плательщики налога Республики Беларусь, получившие доходы,

обязаны не позднее 1 марта года, следующего за истекшим налоговым

периодом, представить в налоговый орган по месту регистрации в каче-

стве налогоплательщика Республики Беларусь декларацию.

Плательщики, получающие доходы, в отношении которых пред-

усмотрены налоговые ставки, установленные пунктами 1 и 2, и на

которых не возложена обязанность представлять налоговую декла-

рацию, вправе представлять такую декларацию в налоговый орган

по месту жительства.

Физические лица, признаваемые налоговыми резидентами Респуб-

лики Беларусь, при выезде за пределы территории Республики Бела-

русь на постоянное место жительства обязаны представить налоговую

128

декларацию о доходах, фактически полученных в текущем налоговом

периоде на территории Республики Беларусь, не позднее чем за один

месяц до выезда за пределы территории Республики Беларусь.

Уплата налога, доначисленного по налоговым декларациям, про-

изводится не позднее 15 дней с момента подачи в налоговый орган

декларации. Суммы налога, подлежащие доплате в бюджет платель-

щиками, уплачиваются в бюджет не позднее 15 мая года, следую-

щего за отчетным налоговым периодом. Излишне уплаченные суммы

налога подлежат зачету либо возврату плательщикам.

Плательщики обязаны:

1. Стать на учет в налоговом органе - индивидуальные предпри-

ниматели (частные нотариусы); физические лица, не являющиеся

индивидуальными предпринимателями (частными нотариусами),

до либо одновременно с представлением декларации;

2. При изменении в течение налогового периода места основной

работы представлять по новому месту основной работы одновременно

с трудовой книжкой справку.

Налоговые агенты обязаны:

1. Вести учет доходов, полученных от них плательщиками в нало-

говом периоде;

2. Представлять в налоговый орган сведения о доходах платель-

щиков, начисленных в текущем налоговом периоде, и суммах налогов,

исчисленных и удержанных в текущем налоговом периоде, ежеквар-

тально не позднее 15 числа месяца, следующего за истекшим кварталом;

3. Выдавать плательщикам по их обращениям справки о доходах,

исчисленных и удержанных суммах налога. При изменении платель-

щиком в течение налогового периода места основной работы такая

справка выдается одновременно с выдачей трудовой книжки.

Банки обязаны:

1. Представлять в налоговый орган сведения о выданных (пере-

численных) физическим лицам доходах, поступивших из-за границы

Республики Беларусь, по мере их выдачи (перечисления) или ежеквар-

utJibHo не позднее 15-го числа месяца, следующего за отчетным квар-

шлом. Такие сведения подают и отделения связи;

2. При предоставлении организациям, индивидуальным пред-

принимателям кредитов для выплаты работникам заработной платы

м случаях, предусмотренных законодательством, в суммы этих креди-

IOH включать сумму налога, исчисляемого из размера данной заработ-

ной платы;

3. Выдавать организациям и индивидуальным предпринима-

1слям средства для оплаты труда в расчете за месяц только при

129

одновременном представлении ими платежных поручений на пере-

числение в бюджет фактически удержанных сумм налога.

Особенности взыскания, зачета (возврата) сумм налога. Суммы

налога, не уплаченные в результате неправильного исчисления, допла-

чиваются плательщиком самостоятельно или на основании платежного

извещения налогового органа, а при их неуплате взыскиваются в законо-

дательном порядке. Доплата на основании платежного извещения произ-

водится плательщиком в 30-дневный срок со дня его вручения. Излишне

уплаченная сумма налога засчитывается (возвращается) плательщику.

Не удержанные или не полностью удержанные суммы налога с дохо-

дов плательщика в текущем налоговом периоде удерживаются налого-

вым агентом до полного погашения задолженности. При невозможности

удержания налоговым агентом налога по причине прекращения выплат

доходов плательщику, налоговый агент обязан в тридцатидневный срок

со дня выявления указанных фактов направить в налоговый орган

по месту жительства плательщика сообщение о сумме задолженности

по налогу. Налоговый орган по месту жительства плательщика в трид-

цатидневный срок со дня получения сообщения вручает плательщику

платежное извещение на уплату налога. Уплата налога производится пла-

тельщиком в тридцатидневный срок со дня вручения ему сообщения.

Излишне удержанные налоговым агентом суммы налога с доходов

плательщика, полученных в текущем налоговом периоде, налоговым

агентом засчитываются в уплату предстоящих платежей налога либо

возвращаются по заявлению плательщика. Излишне удержанные,

а также не удержанные или не полностью удержанные налоговым

агентом суммы налога с доходов плательщика, полученных в предше-

ствующие налоговые периоды не более чем за три предшествующих

года, подлежат возврату или удержанию налоговым агентом по согла-

сованию с налоговым органом по месту жительства плательщика. Для

этих целей налоговый агент обязан в тридцатидневный срок со дня

выявления указанных фактов направить в налоговый орган по месту

жительства плательщика соответствующее сообщение об излишне

удержанной сумме налога либо о сумме задолженности по налогу.

Налоговый орган в тридцатидневный срок направляет налоговому

агенту сообщение, в котором указывает, представлялась ли платель-

щиком налоговая декларация за данные налоговые периоды и учтены

ли налоговым органом соответствующие суммы при определениии

сумм налога исходя из налоговых деклараций.

При невозможности удержать исчисленную сумму налога с дохода,

выплаченного плательщику в натуральной форме, или при отказе пла-

тельщика внести причитающуюся сумму налога налоговый агент обязан

130