Нехорошева Л.Н. Экономика предприятия

Подождите немного. Документ загружается.

Далее находится объем продаж или объем выпуска продук-

ции:

Выручка - Постоянные издержки

Объем производства = .

Переменные издержки

Определение порога рентабельности позволяет оценить за-

пас финансовой устойчивости предприятия, который является

характеристикой его стабильности, т.е. он показывает, на-

сколько можно снизить объем производства и реализации про-

дукции, оставаясь доходным или рентабельным предприятием.

Порог рентабельности отражает, до какого предела возможно

это сокращение.

7 • dti^i^K^UttffeMM , < *> 'ЭЦб а '(я

1.5. Рентабельность работы предприятия

В условиях рыночных отношений приходится постоянно

принимать неординарные решения, связанные с учетом финан-

сового состояния предприятия.

Для оценки эффективности работы предприятия значения

показателя прибыли недостаточно. Например, два предприя-

тия получают одинаковую прибыль, но имеют различную стои-

мость производственных фондов, т.е. основных фондов основ-

ного вида деятельности, и оборотных средств. Более эффектив-

но работает то предприятие, у которого стоимость производ-

ственных фондов меньше.

Рентабельность — это доходность, прибыльность, показа-

тель экономической эффективности деятельности промышлен-

ного предприятия, отражающие конечные результаты хозяй-

ственной деятельности.

В работе предприятий применяется ряд показателей рента-

бельности. При расчете рентабельности отражается процентное

отношение суммы полученной (ожидаемой) прибыли к одному из

следующих показателей: себестоимость продукции, стоимость ос-

новных фондов основного вида деятельности, оборотных средств,

выручка от реализации продукции (объем продаж) и т.д.

Показатели рентабельности объединяются в следующие

группы:

• рассчитываемые для оценки доходности предприятия; ме-

тодика их расчета основана на применении показателей прибы-

ли за отчетный год, прибыли от реализации продукции, чистой

прибыли (в числителе) и показателей реализованной продук-

ции, акционерного, собственного, заемного и совокупного ка-

питала (в знаменателе);

562

. рассчитываемые для оценки доходности продукции, ис-

пользуемых ресурсов и затрат; методика их расчета также бази-

руется на применении показателей прибыли за отчетный год,

прибыли от реализации продукции, чистой прибыли (в числи-

теле) и показателей совокупных затрат, себестоимости, основ-

ных производственных фондов, оборотных средств, оплаты тру-

да, численности работников и т.д. (в знаменателе). Наиболее

распространенными в практике отечественных предприятий

показателями рентабельности данной группы являются рента-

бельность продукции, основных фондов основного вида дея-

тельности и производства.

Рентабельность продукции (P

U

p

OA

) рассчитывается как от-

ношение прибыли к себестоимости продукции:

Рпрод = П/С.ЮО,

где П — прибыль; С — себестоимость продукции.

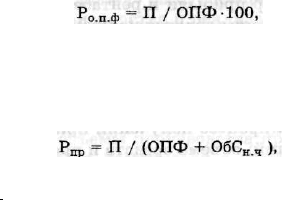

Рентабельность основных фондов основного вида дея-

тельности (Р

0

.

п

.ф) определяется путем деления прибыли на

стоимость основных фондов основного вида деятельности:

где 06С

Ц

,, — нормируемая часть оборотных средств.

'НИяДИ ЯК It HWHHIfff (ПМШМИИИн iflMlHHfB

Чтобы оценить уровень доходности предприятия, проводят

анализ показателей за ряд периодов (изучается динамика изме-

нений показателей рентабельности). Такой анализ является

важным информационным источником разработки перспек-

тивных планов развития предприятия и определения тактики

поведения на товарном рынке.

1.6. Факторы повышения рентабельности

и увеличения прибыли

Изучение механизма формирования и распределения при-

были и уровня рентабельности предприятия позволяет опреде-

лить факторы, влияющие на размер прибыли и уровень рента-

бельности, и основные направления поиска резервов их увели-

563

где ОПФ — стоимость основных фондов основного вида деятельности.

Рентабельность производства (Р

пр

) рассчитывается пу-

тем деления прибыли на сумму основных фондов основного ви-

да деятельности и нормируемой части оборотных средств:

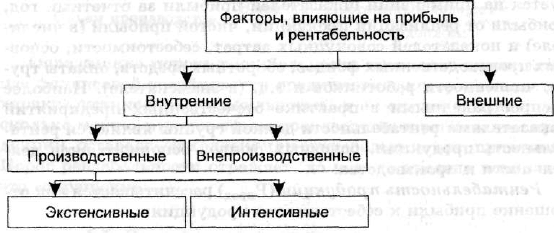

чения. Факторы, влияющие на них, классифицируются по раз-

личным признакам (рис. 7.1.3).

Рис. 7.1.3. Факторы, влияющие на прибыль и рентабельность

К внешним факторам относятся природные условия, госу-

дарственное регулирование цен, тарифов, процентов, налого-

вых льгот, штрафных санкций, инфляция и др. Они не зависят

от деятельности предприятий, но могут оказывать значитель-

ное влияние на размер прибыли и рентабельности.

Внутренние факторы делятся на производственные и вне-

производственные. Производственные факторы характери-

зуют наличие и использование средств и предметов труда, тру-

довых и финансовых ресурсов и в свою очередь могут подразде-

ляться на экстенсивные и интенсивные. Экстенсивные факто-

ры воздействуют на процесс получения прибыли путем коли-

чественных изменений: объема средств и предметов труда, фи-

нансовых ресурсов, времени работы оборудования, численнос-

ти персонала, фонда рабочего времени и др. Интенсивные фак-

торы воздействуют на процесс получения и увеличения прибы-

ли, повышения рентабельности также путем качественных из-

менений: повышения производительности оборудования и его

качества, использования прогрессивных материалов, совер-

шенствования технологии обработки, ускорения оборачивае-

мости оборотных средств, повышения квалификации и про-

изводительности труда персонала, снижения трудоемкости и

материалоемкости продукции, совершенствования организа-

ции труда и более эффективного использования финансовых ре-

сурсов и др. К внепроизводственным факторам относятся,

например, снабженческо-сбытовая и природоохранная деятель-

ность, социальные условия труда и быта и др.

Процесс формирования прибыли предприятия можно с оп-

ределенной долей условности подразделить на два этапа: фор-

564

мирование прибыли отчетного периода, формирование чистой

прибыли.

Следовательно, факторы, влияющие на финансовый резуль-

тат, можно разделить на две группы: оказывающие влияние на

формирование прибыли отчетного периода и оказывающие вли-

яние на формирование чистой прибыли. Рассмотрим каждую

из данных групп факторов более детально.

На размер прибыли отчетного периода влияет совокупность

многих факторов, зависящих и не зависящих от деятельности

предприятия. Основными факторами роста прибыли, завися-

щими от деятельности организации, являются:

• рост объема производства и реализации продукции;

• снижение себестоимости продукции;

• рост цен на реализуемую продукцию;

• изменения в структуре производимой и реализуемой про-

дукции, улучшение ассортимента.

Отмеченные выше факторы воздействуют главным образом

на прибыль от реализации продукции. В связи с тем, что подав-

ляющую часть прибыли отчетного периода (90—95 %) пред-

приятия получают именно от реализации товарной продукции,

этой части прибыли должно быть уделено особое внимание.

Рост объемов производства и реализации продукции. Уве-

личение объема производства и реализации продукции в нату-

ральном выражении при прочих равных условиях ведет к росту

прибыли. При высоком удельном весе условно-постоянных за-

трат в себестоимости продукции рост объема производства при-

ведет к еще большему росту прибыли за счет эффекта масшта-

ба. Возрастающие объемы производства продукции, пользую-

щейся спросом, могут достигаться с помощью капитальных

вложений, что требует направления прибыли на покупку более

производительного оборудования, освоения новых технологий,

расширения производства. Этот путь сейчас для многих пред-

приятий затруднен или почти невозможен из-за инфляции,

роста цен и недоступности долгосрочного кредита.

Не требует капитальных затрат ускорение оборачиваемости

оборотных средств, которое также ведет к росту объемов про-

изводства и реализации продукции. Однако инфляция доста-

точно быстро обесценивает оборотные средства, все большая их

часть направляется предприятиями на приобретение сырья и

топливно-энергетических ресурсов, неплатежи покупателей и

требуемая предоплата отвлекают значительную часть средств

из оборота. Причинами неплатежей являются не только недоста-

ток оборотных средств и неустойчивое финансовое положение

предприятий, но и низкая финансово-расчетная дисциплина, не-

развитость банковской системы и вексельного обращения.

565

Снижение себестоимости продукции. Количественно в

структуре цены себестоимость занимает значительный удель-

ный вес, поэтому снижение затрат сказывается на росте прибы-

ли при прочих равных условиях. Если изменение объема реали-

зации влияет на сумму прибыли прямо пропорционально, то

связь между размером прибыли и уровнем себестоимости обрат-

ная. Чем ниже себестоимость продукции, определяемая уров-

нем затрат на ее производство и реализацию, тем выше при-

быль, и наоборот. Этот фактор, определяющий размер прибы-

ли, в свою очередь находится под воздействием многих причин.

Поэтому при анализе изменения уровня себестоимости должны

быть выявлены причины ее снижения или повышения, с тем

чтобы разработать мероприятия по сокращению уровня затрат

на производство и реализацию продукции, а следовательно,

увеличению за счет этого прибыли.

На многих предприятиях существуют подразделения эконо-

мических служб, которые занимаются постатейным анализом

себестоимости, изыскивают пути ее снижения. Но в значитель-

ной мере эта работа обесценивается инфляцией и ростом цен на

исходное сырье и топливно-энергетические ресурсы.

Рост цен на реализуемую продукцию. Фактором, напрямую

определяющим размер прибыли от реализации продукции, яв-

ляются применяемые цены. Свободные цены в условиях их ли-

берализации устанавливаются предприятиями и организация-

ми в зависимости от конкурентоспособности данной продук-

ции, спроса и предложения аналогичной продукции другими

производителями. Поэтому уровень свободных цен на продук-

цию в определенной степени зависит от предприятия. Не зави-

сящим от предприятия фактором выступают государственные

регулируемые цены, устанавливаемые на продукцию предпри-

ятий-монополистов, а также на продукцию, являющуюся соци-

ально значимой. Увеличение цены само по себе не является не-

гативным фактором. Оно вполне обосновано, если связано с по-

вышением спроса на продукцию, ее качества, улучшением тех-

нико-экономических параметров и потребительских свойств

выпускаемой продукции.

Однако в странах с переходной экономикой, в том числе и в

Республике Беларусь, рост цен в большинстве случаев обус-

ловлен инфляционными процессами. Следовательно, фактор

увеличения прибыли имеет инфляционную природу и в каче-

стве резерва роста финансового результата рассматриваться не

может.

Изменения в структуре производимой и реализуемой про-

дукции. Кроме указанных факторов, на размер прибыли от реа-

566

лизации, безусловно, влияют изменения в структуре произво-

димой и реализуемой продукции. Чем выше доля более рента-

бельной продукции (исчисляемой как отношение прибыли от

реализации данной продукции к полной себестоимости этой

продукции), тем больше прибыли получит предприятие. Соот-

ветственно, увеличение доли малорентабельной продукции по-

влечет сокращение прибыли.

Все вышеперечисленные факторы, прямым образом влияя на

размер прибыли отчетного периода, оказывают также косвенное

воздействие на размер конечного финансового результата пред-

приятия — чистую прибыль. К факторам, непосредственно фор-

мирующим данный показатель, относятся в основном факторы,

не зависящие от деятельности предприятия, а именно, норма-

тивно-правовая база страны в части налогообложения.

Резервы увеличения чистой прибыли в данном случае зак-

лючаются в возможности использования льгот и преференций,

предоставляемых государством в зависимости от особенностей

производственно-хозяйственной деятельности предприятия.

Законом Республики Беларусь "О налогах на доходы и при-

быль" предусмотрено освобождение части прибыли от налого-

обложения (показатель льготируемой прибыли), а также льго-

ты по ставкам налога на прибыль.

Кроме названных, факторами, влияющими на размер при-

были предприятия, являются также конкретные направления

использования прибыли.

Чистая прибыль используется предприятием на нужды и

цели, определенные планом экономического и социального раз-

вития. При этом из чистой прибыли формируются специальные

фонды предприятия: фонд накопления (реинвестируемая при-

быль), фонд потребления (потребляемая прибыль). Особенно-

стью распределения прибыли акционерного общества является

формирование резервного фонда, предназначенного для покры-

тия убытков предприятия. Порядок распределения и использо-

вания прибыли фиксируется в уставе предприятия и определя-

ется положением, которое разрабатывается соответствующими

подразделениями экономических и финансовых служб. Госу-

дарство не устанавливает каких-либо нормативов распределе-

ния прибыли, но порядком предоставления налоговых льгот

стимулирует направление прибыли на капитальные влижевия

производственного характера, на благотворительные цели, фи-

нансирование природоохранных и противопожарных меропри-

ятий, НИОКР, расходов на содержание объектов и учреждений

непроизводственной сферы и т.д. Законодательство лишь огра-

ничивает размер резервного фонда предприятия, в который

567

ежегодно рекомендуется перечислять 5 % чистой прибыли, по-

ка он не будет составлять 25 % уставного фонда, регулирует по-

рядок формирования резерва по сомнительным долгам.

Резервом роста размера прибыли при формировании специ-

альных фондов предприятия является возможность использо-

вания (реинвестирования) дивидендного фонда: с целью разви-

тия предприятия при недостаточности прибыли может быть

принято решение о реинвестировании дивидендов по простым

акциям и невыплате доходов их владельцам в текущем году.

Распределение прибыли на инвестируемую часть и дивиденды

является важнейшим моментом финансового планирования,

так как от этого зависит развитие акционерного общества и его

возможность выплачивать дивиденды в будущем.

В развитых странах (США, Канаде, Германии, Франции,

Италии и др.) широкое распространение получил расчет конеч-

ных результатов деятельности предприятия с помощью метода

"затраты — выпуск". В соответствии с этим методом общий ре-

зультат работы предприятия определяется путем суммирова-

ния эксплуатационного и финансового результатов. По каждо-

му из видов деятельности затраты соизмеряются с производ-

ством и сбытом продукции (реализацией), доходами и опреде-

ляется конечный результат.

Эксплуатационной считается деятельность, соответствую-

щая уставу предприятия; финансовой — деятельность, связан-

ная с финансовым и банковским обслуживанием предприятия,

выпуском ценных бумаг, участием в сторонних предприятиях,

предоставлением и получением кредитов; чрезвычайной —

деятельность по операциям длительного характера, как прави-

ло, продолжительностью от 2 до 5 лет (например, реализация

основных фондов, ноу-хау, авторского и арендного права и др.).

Таким образом, рассмотрение модели формирования и рас-

пределения финансовых результатов предприятия позволяет яс-

но представлять не только объективные основы протекания про-

цессов формирования прибыли, но и конкретную форму их орга-

низации. Появляется возможность не только определить факто-

ры, оказывающие влияние на процесс формирования финансо-

вых результатов, но и границы их управляемости, и выделить

среди них зависящие и не зависящие от хозяйствующего субъек-

та, что в свою очередь позволяет определить основные резервы

роста прибыли, рост объема производства и реализации продук-

ции; снижение себестоимости продукции; рост цен на реализуе-

мую продукцию; улучшение ассортимента; использование пре-

доставляемых и гарантируемых государством налоговых льгот;

реинвестирование дивидендного фонда акционерного общества.

568

Глава 2. ОЦЕНКА СТОИМОСТИ ПРЕДПРИЯТИЯ

2.1. Имущество предприятия: экономическое содержание,

состав, классификация, основные положения оценки

Развитие рыночных отношений обусловило введение в прак-

тику экономической работы каждого предприятия независимо

от формы собственности таких понятий, как имущество, иму-

щественный комплекс, капитал, которые становятся составной

частью показателей богатства предприятия, его финансовой ус-

тойчивости и платежеспособности.

Имуществом (капиталом) признаются материальные и не-

материальные объекты, которые могут быть предметами владе-

ния или распоряжения. Выделяется материальное имуще-

ство — вещи, в том числе электрическая, тепловая и иная энер-

гия, газ и вода, и нематериальное имущество — объекты интел-

лектуальной собственности (в том числе средства индивидуали-

зации товара, выполняемых работ или оказываемых услуг),

имущественные, авторские и иные аналогичные права.

Исходя из исторически сложившегося понятия, "капитал"

означает имущество, способное приносить экономические вы-

годы. При таком определении экономического содержания ка-

питала имущество выступает материально-вещественным, про-

изводственным ресурсом, используемым для производства ма-

териальных благ с целью получения экономических выгод.

Вместе с тем капитал есть не только материальное обеспечение

необходимыми ресурсами, но и эффективное их использование

для доходной деятельности предприятия. Первоначально тер-

мин "капитал" означал "главное имущество", "главная сумма"

(от лат. capitalis — главный), т.е. капитал — это главный эле-

мент производства, используемый в многообразных формах.

С юридической точки зрения при определении понятия

"имущество" в его состав включаются не только вещи и матери-

альные ценности, но и имущественные права и обязанности.

Имуществом также признаются хозяйственные средства,

контролируемые организацией в результате прошлых событий

ее хозяйственной деятельности и которые должны принести ей

экономические выгоды в будущем.

Будущие экономические выгоды — это потенциальная воз-

можность имущества прямо или косвенно способствовать при-

току денежных средств или их эквивалентов в организацию.

569

Считается, что объект имущества принесет в будущем экономи-

ческие выгоды организации, когда он может быть:

а) использован обособленно или в сочетании с другим объек-

том в процессе производства продукции, работ, услуг, предназ-

наченных для продажи;

б) обменен на другой объект имущества;

в) использован для погашения кредиторской задолженности;

г) распределен между собственниками организации.

Однако следует различать понятия "имущество" и "капи-

тал" по составу. Общий размер имущества, принадлежащий

предприятию, может быть больше или равняться капиталу.

Имущество является капиталом лишь в том случае, если оно

или принимает участие в производственном процессе, или, пе-

реданное в лизинг или аренду, принимает участие в формирова-

нии экономической выгоды, или обеспечивает необходимые ус-

ловия для процесса производства. Если этого нет, то часть иму-

щества остается его слагаемым, не будучи капиталом. Приме-

ром этого является непроизводственное имущество, имущест-

во, находящееся в запасе и на консервации, незаконченное ка-

питальное строительство.

Не относится к имуществу часть запасов и затрат, представ-

ленных оборотными средствами. Так, производственные запа-

сы, которые предприятие оплатило, но они еще не поступили на

предприятие, не могут включаться в имущество. Во-первых,

предприятие собственником приобретенного имущества не яв-

ляется. Во-вторых, не оприходованные на предприятии при-

обретенные сырье, материалы и другие материальные оборот-

ные активы не принимают участия в процессе производства. Не

может быть отнесена к имуществу и дебиторская задолжен-

ность. Расчеты с покупателями и заказчиками показывают, что

предприятие отгрузило продукцию на определенную сумму де-

нег и ожидает их получения, т.е. предприятие собственником

продукции не является, а деньги, за которые бы оно приобрело

имущество, неизвестно когда поступят. К тому же дебиторы

авансируют покупателей и характеризуют состояние расчетов

за реализуемое имущество. На определенную дату часть денеж-

ных средств не превращена еще в имущество, а поэтому не при-

нимает участия в процессе производства, а выступает как сред-

ство платежа.

Производственное имущество — средства и предметы

труда, которые принимают непосредственное участие в про-

изводстве продукции (работ, услуг), находятся в запасе или на

консервации, участвуют в процессе производства длительное

время или в одном производственном цикле, перенося свою сто-

имость на изготовляемый продукт частями или полностью.

570

Имущественный комплекс — все виды имущества пред-

приятия, предназначенные для его деятельности, включая зе-

мельные участки, здания, сооружения, оборудование, инвен-

тарь, сырье, продукцию, права требования, долги, а также иму-

щественные обязательства, в том числе фирменные наименова-

ния, товарные знаки, знаки обслуживания и другие исключи-

тельные права.

В состав имущественного комплекса могут входить активы

по балансу и объекты, не учитываемые в балансе предприятия.

Имущество предприятия включает:

• долгосрочное материальное производственное имущество,

принимающее участие в процессе производства продукции, вы-

полнении работ и услуг более 12 месяцев:

- сооружения, здания, машины и оборудование, принимаю-

щие участие в процессе производства продукции, работ и услуг

более 12 месяцев;

- приспособления, инструменты, производственный инвен-

тарь, принимающие участие в производственном процессе;

- долгосрочные арендуемые основные средства;

- основные средства, переданные в лизинг;

• вложения в долгосрочное материальное имущество: неза-

вершенное строительство;

« оборудование к установке;

• непроизводственное имущество, к которому относится

имущество социальной сферы деятельности;

• нематериальные активы: расходы по подготовке про-

изводства, патенты, лицензии, цена предприятия (гудвилл)

И др.;

• материально-производственные запасы: сырье, материа-

лы, топливо и покупные полуфабрикаты, незавершенное про-

изводство, готовая продукция и товары для реализации, расхо-

ды будущих периодов, товары отгруженные, прочие запасы и

затраты;

• финансовые вложения;

• земельные участки, начисление амортизации по которым

в настоящее время не производится.

Имущество субъекта хозяйствования классифицируется по

следующим признакам:

• участие в производственном процессе: производственное и

непроизводственное имущество, принимающее и не принимаю-

щее участие в коммерческой деятельности по созданию эконо-

мической выгоды предприятия;

• оборачиваемость: основное (долгосрочное), длительность

оборота которого длится в течение нескольких производствен-

571