Николаева Т.П. Финансы предприятий

Подождите немного. Документ загружается.

1) собственники, заимодавцы, поставщики, клиенты, налоговые ор-

ганы, персонал предприятия, руководство, интерпретирующие ее исходя

из своих интересов;

2) аудиторские фирмы, консультанты, биржи, юристы, пресса, ас-

социации, профсоюзы, которые должны защищать интересы первой

группы пользователей отчетности.

Методика финансового анализа включает три взаимосвязан-

ных блока:

1) анализ финансовых результатов деятельности предприятия;

2) анализ финансового состояния предприятия;

3) анализ эффективности финансово-хозяйственной деятельности.

Практика финансового анализа выработала основные правила чте-

ния финансовых отчетов, основанных на дедуктивном (от общего к ча-

стному)

методе:

- горизонтальный (временной) анализ - заключается в сравнении

каждой позиции отчетности с предыдущим периодом;

- вертикальный (структурный) - позволяет определить структуру

итоговых финансовых показателей с выявлением влияния каждой пози-

ции отчетности на результат в целом;

- трендовый анализ - представляет собой сравнение каждой пози-

ции отчетности с рядом предшествующих периодов и определении

тренда, т.е. основной тенденции динамики показателя, очищенной от

случайных влияний и индивидуальных особенностей отдельных перио-

дов. С помощью тренда формируются возможные значения показателей

в будущем, а следовательно, ведется перспективный, прогнозный ана-

лиз;

- анализ относительных показателей - это расчет отношений дан-

ных отчетности, определение взаимосвязей показателей;

- сравнительный (пространственный) анализ - осуществляется как

внутрихозяйственный анализ сводных показателей отчетности по от-

дельным показателям предприятия, дочерних структур, подразделений,

цехов, так и межхозяйственный анализ показателей предприятия с пока-

зателями конкурентов, среднеотраслевыми и средними общеэкономиче-

скими данными;

- факторный анализ - это анализ влияния отдельных факторов

(причин) на результативный показатель с помощью детерминированных

или стохастических приемов исследования. Он может быть как прямым,

т.е. раздробление результативного показателя на составные части, так и

обратным (синтез), когда его отдельные элементы соединяют в общий

результативный показатель.

121

Количественные методы финансового анализа

подразделяются

на:

- статистические, к которым относятся наблюдение, абсолютные и

относительные показатели (коэффициенты), расчеты средних величин,

ряды динамики, сводка и группировка экономических показателей по

определенным признакам, сравнение, индексы, детализация, графиче-

ские методы;

- бухгалтерские, включающие метод двойной записи, бухгалтер-

ский баланс и др.;

- экономико-математические - методы элементарной математики,

математического анализа (дифференцирование, интегрирование...), ма-

тематический статистики, экономические методы (национальное счето-

водство, баланс народного хозяйства ...), методы математического про-

граммирования (оптимизация, линейное, нелинейное и квадратичное

программирование...), методы исследования операций (управление запа-

сами), методы технического износа и замены оборудования, теория игр,

теория расписаний, методы экономической кибернетики;

- эвристические методы.

7.3. Финансовое состояние предприятий. Финансовая устойчивость,

платежеспособность и ликвидность предприятий

Финансовое состояние предприятий

характеризуется совокупно-

стью показателей, отражающих процесс формирования и использования

его финансовых ресурсов. В рыночной экономике финансовое состояние

предприятия отражает конечные результаты его деятельности, которые

интересуют не только работников предприятия, но и его партнеров, го-

сударственные, финансовые, налоговые и др. органы.

Анализ финансового состояния включает последовательное осуще-

ствление следующих видов анализа:

1. Предварительная (общая) оценка финансового состояния предпри-

ятия и его финансовых показателей за отчетный период.

2. Анализ финансовой устойчивости предприятия.

3. Анализ кредитоспособности и ликвидности предприятия.

4. Анализ финансовых результатов.

5. Анализ использования оборотных средств.

6. Оценка потенциального банкротства предприятия.

122

Оценка финансового состояния предприятия проводится на основе

данных стандартных балансовых отчетов, куда входят: бухгалтерский

баланс (форма № 1); отчет о прибылях и убытках (форма № 2); отчет об

изменении капитала (форма № 3); отчет о движении денежных средств

(форма № 4); приложение к балансу предприятия (форма № 5); расшиф-

ровки дебиторской и кредиторской задолженностей на каждую рассмат-

риваемую отчетную дату; справки о ежемесячных оборотах по погаше-

нию задолженности предприятия за последние 6 месяцев, аудиторские

заключения и др.

При анализе финансового состояния предприятия на момент со-

ставления отчетности рассчитывается ряд абсолютных и относительных

показателей, приведенных ниже:

Абсолютные показатели показывают в абсолютном выражении

следующие значения:

- активы = валюта баланса по активу;

- собственные активы = валюта баланса – нематериальные активы -

долгосрочные пассивы - краткосрочные пассивы;

- собственные средства = капитал и резервы.

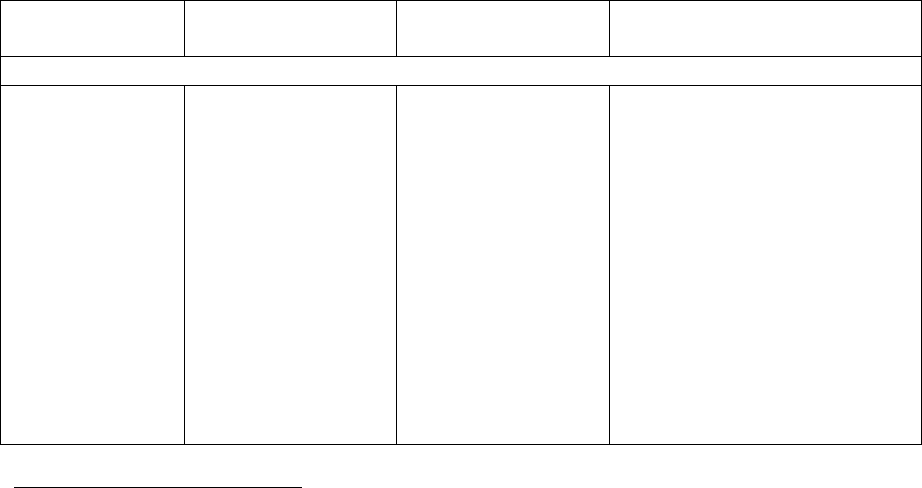

Таблица 3.

Некоторые показатели, рекомендуемые для аналитической работы

1

Наименование

показателя

Что показывает Как рассчитыва-

ется

Комментарий

Показатели ликвидности

Общий коэф-

фициент по-

крытия

Достаточность

оборотных

средств у пред-

приятия, которые

могут быть ис-

пользованы им

для погашения

своих кратко-

срочных обяза-

тельств

Отношение теку-

щих активов (обо-

ротных средств) к

текущим

пассивам

(краткосрочным

обязательствам)

От 1 до 2. Нижняя граница

обусловлена тем, что обо-

ротных средств должно

быть достаточно, чтобы по-

крыть свои краткосрочные

обязательства. Превышение

оборотных активов над

краткосрочными обязатель-

ствами более чем в два раза

считается также нежела-

тельным, поскольку свиде-

тельствует о нерациональ-

ном вложении п

р

едп

р

ияти-

1

Методические рекомендации по разработке финансовой политики предпри-

ятия.

Приказ Министерства экономики РФ от 01.10.97 г. № 118. Экономика и жизнь № 2,

1998 год.

123

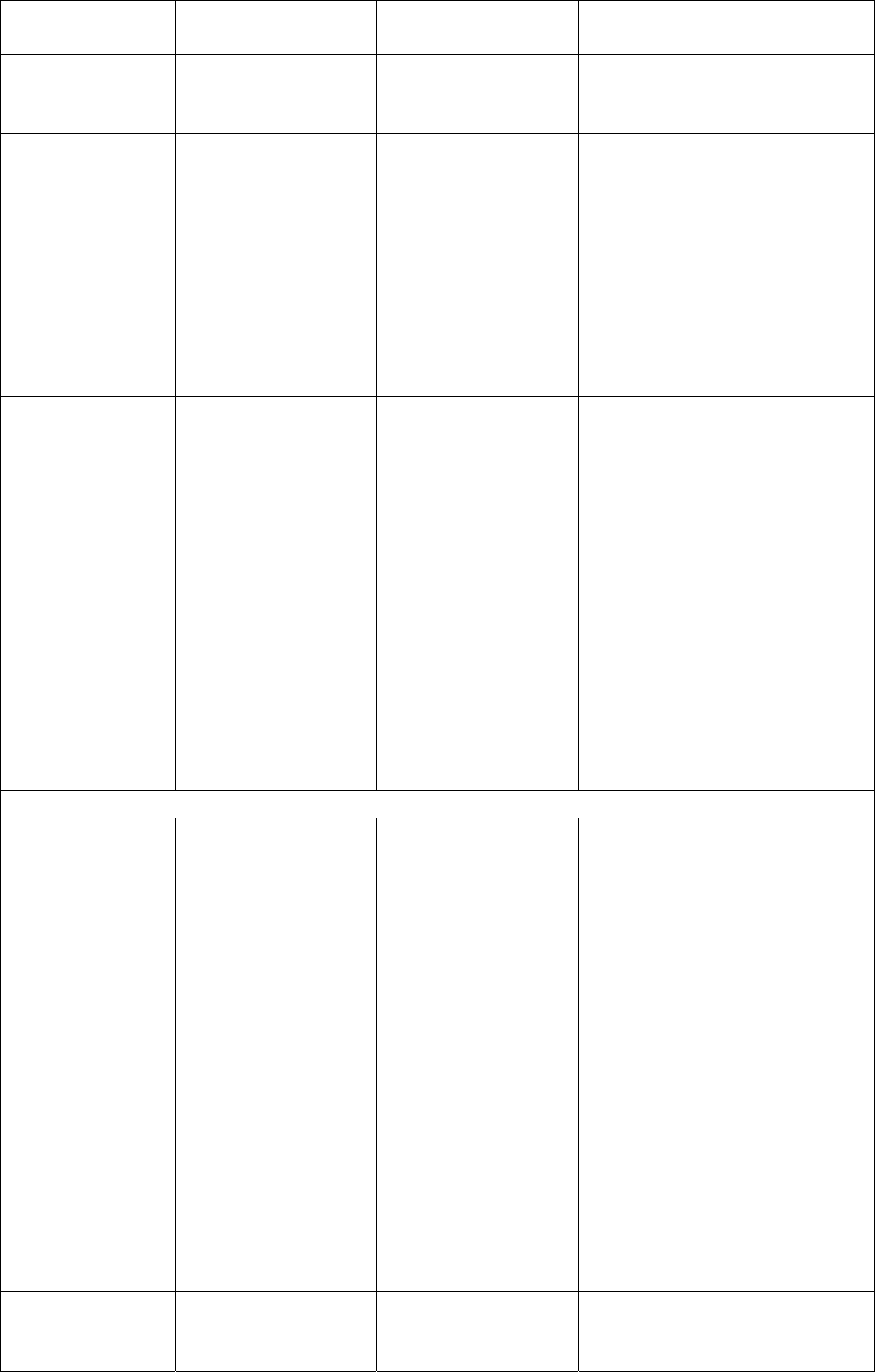

Наименование Что показывает Как рассчитыва- Комментарий

показателя ется

ем своих средств и неэф-

фективном их использова-

нии

Коэффициент

срочной лик-

видности

Прогнозируемые

платежные воз-

можности пред-

приятия при усло-

вии своевремен-

ного проведения

расчетов с деби-

торами.

Отношение де-

нежных средств и

краткосрочных

ценных бумаг

плюс суммы мо-

билизованных

средств в расчетах

с дебиторами к

краткосрочным

обязательствам

1 и выше. Низкие значения

указывают на необходи-

мость постоянной работы с

дебиторами, чтобы обеспе-

чить возможность обраще-

ния наиболее ликвидной

части оборотных средств в

денежную форму для рас-

четов со своими поставщи-

ками

Коэффициент

ликвидности

при мобилиза-

ции средств

Степень зависи-

мости платеже-

способности ком-

пании от матери-

ально-

производствен-

ных запасов и за-

трат с точки зре-

ния необходимо-

сти мобилизации

денежных средств

для погашения

своих кратко-

срочных обяза-

тельств

Отношение мате-

риально-

производствен-

ных запасов и за-

трат к сумме

краткосрочных

обязательств

0,5 – 0,7

Показатели финансовой устойчивости

Соотношение

заемных и соб-

ственных

средств

Сколько заемных

средств привлек-

ло предприятие на

1 рубль вложен-

ных в активы соб-

ственных средств.

Отношение всех

обязательств

предприятия (кре-

диты, займы и

кредиторская за-

долженность) к

собственным

средствам (собст-

венному капита-

лу)

Значение соотношения

должно быть меньше 0,7.

Превышение указанной

границы означает зависи-

мость предприятия от

внешних источников

средств, потерю финансо-

вой устойчивости (авто-

номности)

Коэффициент

обеспеченно-

сти собствен-

ными средст-

вами

Наличие собст-

венных оборот-

ных средств у

предприятия, не-

обходимых для

его финансовой

устойчивости

Отношение соб-

ственных оборот-

ных средств к

общей величине

оборотных

средств предпри-

ятия

Нижняя граница – 0,1. Чем

выше показатель (около

0,5), тем лучше финансовое

состояние предприятия, тем

больше у него возможно-

стей в проведении незави-

симой финансовой полити-

ки

Коэффициент

маневренности

собственных

Способность

предприятия под-

де

р

живать

ур

о-

Отношение соб-

ственных оборот-

ных с

р

едств к

0,2-0,5. Чем ближе значение

показателя у верхней реко-

менд

у

емой г

р

анице, тем

124

Наименование Что показывает Как рассчитыва- Комментарий

показателя ется

оборотных

средств

вень собственного

оборотного капи-

тала и пополнять

оборотные сред-

ства в случае не-

обходимости за

счет собственных

источников

общей величине

собственных

средств (собст-

венного капитала)

предприятия

больше возможностей фи-

нансового маневра у пред-

приятия

Интенсивность использования ресурсов

Рентабельность

чистых активов

по чистой при-

были

Эффективность

использования

средств, принад-

лежащих собст-

венникам пред-

приятия. Служит

основным крите-

рием при оценке

уровня котировки

акций на бирже

Отношение чис-

той прибыли к

средней за период

величине чистых

активов

Рентабельность чистых ак-

тивов по чистой прибыли

должна обеспечивать оку-

паемость вложенных в

предприятие средств ак-

ционеров

Рентабельность

реализованной

продукции

Эффективность

затрат, произве-

денных предпри-

ятием на произ-

водство и реали-

зацию продукции

Отношение при-

были о-

ванной продукц

к объему т

на производство

реализованной

продукции

от реализ

ии

затра

Динамика коэффициента

может свидетельствовать о

необходимости пересмотра

цен или усиления контроля

за себестоимостью реали-

зованной продукции

Другие показа-

тели рента-

бельности

фондо-, энерго-

, материалоем-

кости и т.п.

Показатели деловой активности

Коэффициент

оборачиваемо-

сти оборотного

капитала

Скорость оборота

материальных и

денежных ресур-

сов предприятия

за анализируемый

период или

сколько рублей

оборота (выруч-

ки) снимается с

каждого рубля

данного вида ак-

тивов

Отношение объе-

ма чистой выруч-

ки от реализации

к средней за пе-

риод величине

стоимости мате-

риальных оборот-

ных средств, де-

нежных средств и

краткосрочных

ценных бумаг

Нормативного значения

нет, однако усилия руково-

дства предприятия во всех

случаях должны быть на-

правлены на ускорение

оборачиваемости. Если

предприятие постоянно

прибегает к дополнитель-

ному использованию заем-

ных средств (кредиты, зай-

мы, кредиторская задол-

женность), значит, сло-

жившаяся скорость оборота

генерирует недостаточное

количество денежных

125

Наименование Что показывает Как рассчитыва- Комментарий

показателя ется

средств для покрытия из-

держек и расширения дея-

тельности

Коэффициент

оборачиваемо-

сти собствен-

ного капитала

Скорость оборота

вложенного соб-

ственного капита-

ла или активность

денежных

средств, которы-

ми рискуют ак-

ционеры

Отношение чис-

той выручки от

реализации к

среднему за пери-

од объему собст-

венного капитала

Если показатель рентабель-

ности собственного капита-

ла не обеспечивает его оку-

паемость, то данный коэф-

фициент оборачиваемости

означает бездействие части

собственных средств, то

есть свидетельствует о не-

рациональности их струк-

туры. При снижении рента-

бельности собственного ка-

питала необходимо адек-

ватное увеличение обора-

чиваемости

После определения финансового состояния предприятия важной

задачей является исследование показателей его финансовой устойчиво-

сти.

Предприятие считается финансово устойчивым, если состояние

его счетов гарантирует его постоянную платежеспособность. В зависи-

мости от наличия источников формирования запасов и затрат различают

абсолютную, нормальную, предкризисную и кризисную финансовую ус-

тойчивость.

1.Абсолютная устойчивость

финансового состояния встречается

редко и представляет собой крайний тип финансовой устойчивости. Она

задается условиями:

Ез < Сок + Скк

2.

Нормальная устойчивость финансового состояния предпри-

ятия, гарантирующая его платежеспособность выражается равенством:

Ез = Сок + Скк

3.

Неустойчивое финансовое состояние, сопряженное с нарушени-

ем платежеспособности, при котором сохраняется возможность восста-

новления равновесия за счет пополнения источников собственных

средств и увеличения собственных оборотных средств:

Ез = Сок + Скк + Со

Финансовая неустойчивость считается нормальной (допустимой),

если величина привлекаемых для формирования запасов и затрат крат-

косрочных кредитов и заемных средств не превышает суммарной стои-

мости производственных запасов и готовой продукции.

126

4.

Кризисное финансовое состояние, при котором предприятие на-

ходится на грани банкротства, поскольку в данной ситуации денежные

средства, краткосрочные ценные бумаги и дебиторская задолженность

не покрывают даже его кредитоской задолженности и просроченных

ссуд:

Ез > = Сок + Скк

где:

Ез – запасы и затраты;

Сок – собственные оборотные средства

Скк – краткосрочные кредиты и заемные средства

Со - источники, ослабляющие финансовую напряженность (вре-

менно свободные собственные средства, привлеченные средств, креди-

ты банка на временное пополнение оборотные средств и др.).

Финансовая устойчивость предприятия может быть восстановлена

за счет сокращения запасов и затрат.

Платежеспособность предприятия определяется его возможно-

стью своевременно и полностью выполнить платежные обязательства,

вытекающие из торговых, кредитных и иных операций денежного ха-

рактера. Она влияет на формы и условия коммерческих сделок, в т.ч. на

возможность получения кредита и условия его предоставления.

Предприятие считается платежеспособным, если имеющиеся у не-

го денежные средства, краткосрочные финансовые вложения (ценные

бумаги, временная финансовая помощь другим предприятиям) и актив-

ные расчеты (расчеты с дебиторами) покрывают его краткосрочные обя-

зательства (краткосрочные кредиты и займы, краткосрочную задолжен-

ность). Платежеспособность рассчитывается как отношение мобильных

средств предприятия к его текущим обязательствам. Чем выше этот по-

казатель, тем быстрее предприятие может выполнить предъявляемые

требования. Уменьшение объема ликвидных активов, равно как и увели-

чение доли ненадежной задолженности предприятия, снижает его пла-

тежеспособность, уровень которой в значительной мере определяется

состоянием оборотных средств.

Платежеспособность предприятия в области долговых обяза-

тельств выражает

ликвидность его баланса, т.е. способность покрытия

обязательств предприятия активами, срок превращения которых в де-

нежную форму соответствует сроку погашения обязательств.

Ликвидность активов – величина обратная ликвидности баланса

по времени превращения активов в денежные средства. Чем меньше

требуется времени, что бы данный вид активов обрел денежную форму,

тем выше его ликвидность. Анализ ликвидности баланса заключается в

сравнении средств по активу, сгруппированных по степени их ликвид-

ности и расположенных в порядке убывания ликвидности, с обязатель-

127

ствами по пассиву, сгруппированными по сорокам их погашения и рас-

положенными в порядке возрастания сроков.

В зависимости от

степени ликвидности активы предприятия де-

лятся на следующие группы:

А1 - наиболее ликвидные активы (денежные средства предприятия

и краткосрочные финансовые вложения);

А2 – быстро реализуемые активы (дебиторская задолженность

сроком погашения в течение 12 месяцев и пр. оборотные активы);

А3 – медленно реализуемые активы (запасы, за исключение «Рас-

ходов будущих периодов» и долгосрочные финансовые вложения,

уменьшенные на величину вложений в уставные фонды других пред-

приятий);

А4 – труднореализуемые активы (основные средства и иные вне-

оборотные активы, за исключением статей, этого раздела, включенных в

предыдущую группу).

Пассивы группируются по степени срочности их оплаты:

П1 – наиболее срочные обязательства (кредиторская задолжен-

ность и ссуды не погашенные в срок);

П2 – краткосрочные пассивы (краткосрочные кредиты и заемные

средства);

П3 – долгосрочные пассивы (долгосрочные кредиты и заемные

средства);

П4 – постоянные пассивы (источники собственных средств за ис-

ключением «Расходов будущих периодов»).

Баланс считается абсолютно ликвидным, если имеют место сле-

дующие соотношения:

А1 > = П1

А2 > = П2

А3 > = П3

А4 < = П4

Ликвидность зависит от величины задолженности, а также от объ-

ема ликвидных средств, к которым относятся наличные денежные сред-

ства, ресурсы на счетах в банках, ценные бумаги и легко реализуемые

элементы оборотных средств.

Невозможность предприятия погасить свои долговые обязательст-

ва перед кредиторами и бюджетом приводит его к банкротству.

128

7.4.Финансовые проблемы несостоятельности (банкротства) пред-

приятий.

Понятие и критерии финансовой несостоятельности

Банкротом признается предприятие, неспособное удовлетворить за

счет результатов своих текущих операций имущественные и денежные

претензии кредиторов. Закон о несостоятельности (банкротстве) пред-

приятий предусматривает возможность объявления его банкротом по

собственной инициативе или по решению арбитражного суда. При этом

решение о банкротстве может быть принято только после истечения

оговоренного законом срока непогашения имеющейся задолженности

предприятия перед ее кредиторами.

Несостоятельность (банкротство) – это признанная арбитраж-

ным судом или объявленная должником неспособность в полном объеме

удовлетворить требования кредиторов по денежным обязательствам или

исполнить обязанность по уплате обязательных платежей в бюджеты

всех уровней и во внебюджетные фонды.

В отношении юридического лица банкротство определяется сле-

дующим

признаком – неспособность удовлетворить требования креди-

торов по денежным обязательствам или исполнить обязанность по уп-

лате обязательных платежей, если соответствующие обязательства или

обязанности не исполнены им в течение трех месяцев с момента наступ-

ления даты их исполнения.

Финансовая несостоятельность возникает из-за превышения обя-

зательств над ликвидными активами. Она выражается в появлении про-

сроченной задолженности перед бюджетом, банками, поставщиками и

другими контрагентами.

Банкротство предприятий в основном является результатом не-

удовлетворительной работы по финансированию и кредитованию, т.е.

неквалифицированного менеджмента. Банкротство – неотъемлемая

часть конкурентной рыночной среды, без банкротства нет конкуренции.

В развитых странах, к примеру, в Германии и Франции судами рассмат-

ривается ежегодно 20-40 тыс. дел о банкротстве должника.

1/

Возмож-

ность банкротства заставляет предприятия принимать меры по обеспе-

чению финансовой устойчивости, повышать эффективность и произво-

дительность труда.

В соответствии с Указом Президента от 14 августа 1996 г. № 1176

«О системе федеральных органов исполнительной власти» и от 17 марта

1997 г. № 249 «О совершенствовании структуры федеральных органов

исполнительной власти» Правительство РФ постановлением от 8 июля

1997 г. № 848 «Вопросы Федеральной службы России по делам о несо-

стоятельности и финансовому оздоровлению» определило, что Феде-

ральная служба России по делам о несостоятельности и финансовому

1/

Экономика и жизнь № 8, 2001.

129

оздоровлению (ФСДНФО) является федеральным органом исполнитель-

ной власти, осуществляющим исполнительные, контрольные, разреши-

тельные, регулирующие и организационные функции, предусмотренные

законодательством РФ о несостоятельности (банкротстве) и финансовом

оздоровлении организаций.

Федеральная служба России по делам о несостоятельности и фи-

нансовому оздоровлению – правопреемник Федерального управления по

делам о несостоятельности при Государственном комитете РФ по управ-

лению государственным имуществом. Федеральная служба России по

делам о несостоятельности и финансовому оздоровлению создает терри-

ториальные органы и представительства.

Для обеспечения принудительного исполнения судебных реше-

ний, актов других органов, которым предоставлено право принимать

решения об обращении взыскания на имущество организаций-

должников, образован Федеральный долговой центр при Правительстве

РФ (ФДЦ) – специализированное государственное учреждение. Центр

наделен правом проведения торгов имуществом организаций-

должников, кроме государственных предприятий и эмиссионных цен-

ных бумаг.

В РФ реальное положение, связанное с применением законода-

тельства о несостоятельности (банкротстве) характеризуют следующие

статистические данные.

1/

1/

Экономика и жизнь № 8, 2001.

130