Останкова Л.А., Шевченко Н.Ю. Аналіз, моделювання та управління економічними ризиками

Подождите немного. Документ загружается.

31

Аналіз, моделювання та управління економічними ризиками

де n — повна кількість випадків;

n

/

— події, які цікавлять.

2. M — математичне очікування

X

(середнє значення) дослі-

джуваної величини (наслідків яких-небудь дій, наприклад при-

буток):

∑

=

⋅==

n

i

ii

xpXM

1

, (10)

де x

i

— значення випадкової величини.

Середня величина є узагальненою кількісною характеристи-

кою і не дозволяє прийняти рішення на користь одного із декількох

розглянутих варіантів.

3. D — дисперсія — середньозважена величина квадратних

відхилень дійсних результатів від очікуваних у середньому:

∑

=

−==

n

i

ii

XxpXD

1

22

)()(

σ

(11)

4. σ — середньоквадратичне відхилення:

)(XD=

σ

(12)

D (Х) і σ є показниками абсолютного коливання і вимірюються

в тих же фізичних одиницях, що й варіююча ознака.

5. CV — коефіцієнт варіації:

M

CV

V

(13)

При порівнянні проектів можна дотримуватися наступних

правил (табл. 4).

Останкова Л. А., Шевченко Н. Ю.

32

Таблиця 4. Правила вибору більш ризикованих проектів

Співвідношення

математичного

очікування про-

ектів

Співвідно-

шення се-

редньоква-

дратичного

відхилення

Висновки

21

XX =

21

σσ

<

Обирається проект 1

21

XX

>

21

σσ

<

Проект 1

21

XX >

21

σσ

=

Проект1

21

XX >

21

σσ

>

Проект 1 більш ризиковий, але

вибір залежить від ставлення

ОПР до ризику

21

XX <

21

σσ

<

Проект 2 більш ризиковий, але

вибір залежить від ставлення

ОПР до ризику

При порівнянні двох і більше ризикових проектів чим більше

CV, тим вищий ризик. В економічній статистиці встановлена на-

ступна оцінка різних значень коефіцієнта варіації:

— до 10% — слабке коливання;

— 10–25% — помірне коливання;

— більше 25% — високе коливання.

Приклад. Проранжирувати дані контракти за математичним

очікуванням, дисперсією, коефіцієнтом варіації (табл. 5).

Таблиця 5. Вихідні дані та розрахунки

Контракти

Прибуток та ймовір-

ність значень

М

ı

CV

1

Величина при-

бутку

–20 0 10 40

12 21,35 1,78

Імовірність при-

бутку

0,2 0,1 0,4 0,3

33

Аналіз, моделювання та управління економічними ризиками

2

Величина при-

бутку

–10 10 20 40

12 14 1,17

Імовірність при-

бутку

0,2 0,4 0,3 0,1

Розрахуємо показники за контрактом 1:

4

1

4

2

1

1. ( ) 12;

2. ( ) 21,35;

21,35

3. 1, 78

12

ii

i

ii

i

MX xp

DpxX

CV

σ

=

=

==

== − =

==

∑

∑

Висновки: таким чином, обидва варіанти дозволяють одержати

однаковий очікуваний доход (М

1

= М

2

= 12 тис. грн), проте відхи-

лення результатів відрізняється. Так, за другим контрактом ı і CV

менше, ніж за першим, отже, другий контракт менш ризикований.

1.4. Оптимізація ризику при оцінці цінних

паперів і прийнятті рішень з фінансових

інвестицій

1.4.1. Концепція ризику та методи

його оцінки [7, 9]

Ризик фінансових активів — це ступінь зміни доходу (при-

бутковості), який можна отримати у результаті володіння даним

активом [7, 9].

Фінансові активи — це фінансові інструменти (акція, обліга-

ція), які приносять доход і мають певний рівень ризику.

Останкова Л. А., Шевченко Н. Ю.

34

Доход акції складається із двох компонентів:

1) дивідендів;

2) доходу від зміни вартості активу.

Прибутковість активу (норма прибутку) — це сума доходу,

обчислювана у відсотках до первісної вартості активу; доход — ве-

личина абсолютна, а прибутковість — відносний показник.

Приклад. Підприємець рік тому придбав акцію за ціною 15 грн,

ринкова ціна акції 16,7 грн, отримані дивіденди склали 1 грн.

Сумарний доход = 1+16,7–15 = 2,7 грн Прибутковість =

(2,7/15)×100 = 18%.

Норма прибутку — величина випадкова, тобто може приймати

значення з різною ймовірністю.

Позначимо:

n — кількість можливих спостережень норм прибутку цінного

папера;

P

i

— імовірність i-ї величини норми прибутку (i=1, n);

R

i

— i-е можливе значення норми прибутку (i=1, n).

Тоді норму прибутку можна визначити за формулою:

∑

=

=

n

i

ii

RPm

1

, (14)

де m — очікувана норма прибутку.

Допущення: значення норми прибутку цінного папера в май-

бутньому залежить від її значень у минулому. Позначимо:

T — кількість аналізованих періодів (тижні, місяці, роки);

R

t

— норма прибутку цінного папера в періоді T.

Для простих акцій і облігацій маємо:

1

()

100

tt t

t

PP D

R

T

−

−+

=⋅

, (15)

де P

t

,

t-1

— ціна цінного папера, відповідно, у періоді T і попе-

редньому періоді;

D

t

— дивіденди у періоді T.

35

Аналіз, моделювання та управління економічними ризиками

Тоді

1

T

t

t

R

m

T

=

=

∑

(16)

1.4.2. Методики оцінки ризику

цінних паперів

Сьогодні є різні методи оцінки ризику цінних паперів [14, 21,

23].

1. Методика ретроспективного аналізу: використовує статис-

тичні коефіцієнти (розмах варіації, дисперсія, коефіцієнт варіації),

на основі яких робиться висновок про динаміку прибутковості акції

у минулому.

2. Перспективний аналіз — задаються наступні показники:

D

n

— песимістична оцінка прибутковості акції;

D

в

— найбільш імовірна оцінка акції;

D

о

— оптимістична оцінка прибутковості акції.

На основі даних показників розраховують розмах варіації R

як міру ризику:

n

DDR −=

0

(17)

Чим більше R, тим вищий ризик активу. Для більш точного

прогнозу визначають прогнозні оцінки значень прибутковості акції

та імовірності їх здійснення, на основі чого розраховуються серед-

ньоквадратичні відхилення як міри ризику. Чим вище значення

σ

, тим вищий ризик активу.

Кореляція цінних паперів та її застосування

Кореляція — це взаємозалежність між нормами прибутку цін-

них паперів.

Коефіцієнт кореляції — це показник ступеня взаємозв’язку

двох акцій (їхніми нормами прибутку).

Останкова Л. А., Шевченко Н. Ю.

36

Для двох простих акцій коефіцієнт кореляції складає:

21

22

1

11

2,1

))((

VV

mRmRP

r

i

n

i

ii

¦

, (18)

де r

1,2

— коефіцієнт кореляції між акціями;

R

1i

, R

2i

— можливі значення норми прибутку, відповідно, 1-ї і

2-ї акцій;

m

1

, m

2

— очікувані значення норми прибутку, відповідно, 1-ї

і 2-ї акцій;

ı

1

, ı

2

— показник ризику, відповідно, 1-і 2-ї акцій.

Властивості коефіцієнта кореляції

1. Коефіцієнт кореляції набуває значення у межах від –1 до 1.

2. Абсолютна величина коефіцієнта кореляції вказує на щіль-

ність взаємозв’язку між нормами прибутку акцій, тому чим вище

значення абсолютної величини, тим сильніше пов’язані дані акції

між собою.

Якщо |r|ĺ1, то між акціями тісний зв’язок.

Якщо |r|ĺ0, зв’язок слабкий.

3. Знак коефіцієнта кореляції показує напрям взаємозв’язку

норм прибутку акції.

r > 0 — прямопропорційний взаємозв’язок,

r < 0 — зворотнопропорційний взаємозв’язок.

Якщо є статистичні дані про значення норм прибутку акцій

у минулих періодах, то формула розрахунку коефіцієнта кореляції

для двох акцій набуває вигляду:

21

1

2211

2,1

)1(

))((

VV

¦

T

mRmR

r

T

t

tt

, (19)

де T — кількість періодів, для яких є інформація про норми

прибутку акцій;

37

Аналіз, моделювання та управління економічними ризиками

R

1t

, R

2t

— норма прибутку, відповідно, 1-ї і 2-ї акцій у періоді t;

m

1

, m

2

— очікувані норми прибутку.

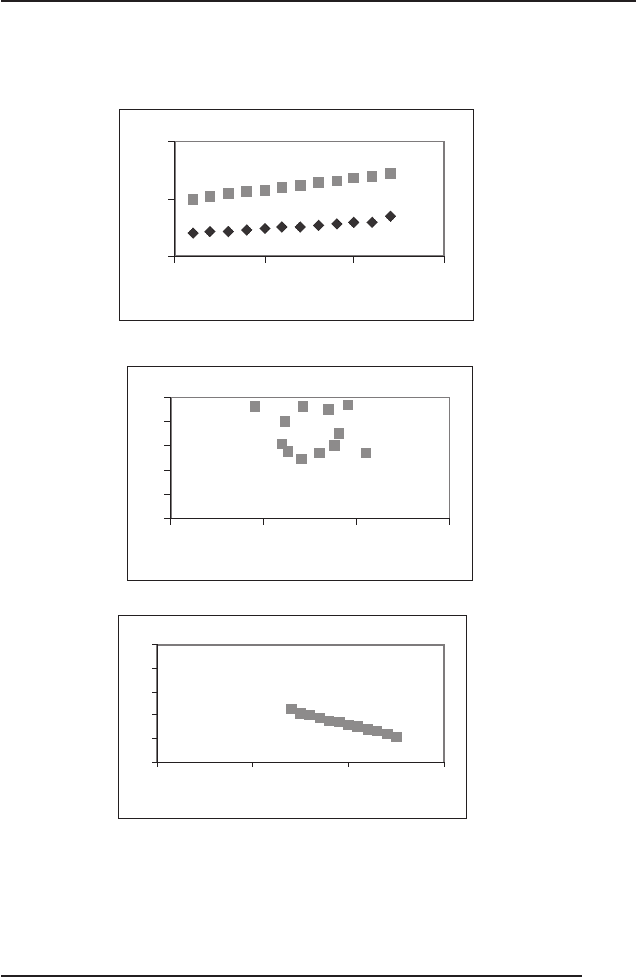

Найбільш характерні випадки кореляції двох акцій (рис. 7):

0

5

10

0 5 10 15

rĺ1

0

1

2

3

4

5

0246

rĺ0

0

1

2

3

4

5

0123

rĺ-1

Рис. 7. Кореляція цінних паперів

Останкова Л. А., Шевченко Н. Ю.

38

1.4.3. Ризик інвестиційного портфеля

[15–16, 18]

Портфель цінних паперів — це розподіл коштів між кількома

різними активами (акції, облігації) у найбільш вигідній і безпечній

пропорції.

Структура портфеля — це співвідношення часток інвестицій

у цінні папери різних видів і підприємств у певного інвестора,

суб’єкта ризику.

Ризик портфеля — це ступінь можливості (імовірність) настан-

ня таких обставин, за яких інвестор може зазнати збитків по ін-

вестиціях або операціях із залучення ресурсів для формування

портфеля.

Управління портфелем цінних паперів — це планування й

регулювання структури портфеля, а також діяльність з його фор-

мування та підтримки для досягнення необхідного рівня ризику і

мінімізації витрат.

Оцінка активу інвестиційного портфеля може здійснюватися

двома способами:

1. Розгляд активу ізольовано від інших активів. У цьому випад-

ку найбільш можливим є загальний ризик активу, який кількісно

вимірюється як дисперсія можливих результатів щодо очікуваної

прибутковості.

2. Розгляд активу як невід’ємної частини портфеля. У цьому

випадку найбільш можливим є ринковий ризик, який вимірюється

як частка ризику даного активу в ризику портфеля у цілому.

Прибутковість портфеля в цілому (фактична і очікувана) може

бути розрахована за формулою:

∑

=

⋅=

n

i

iip

dDD

1

, (20)

де D

p

— прибутковість портфеля в цілому;

D

i

— прибутковість i-ї акції в портфелі;

d

i

— частка i-ї акції в портфелі;

n — кількість акцій у портфелі.

39

Аналіз, моделювання та управління економічними ризиками

Міра ризику портфеля — це варіація прибутковості (варіація

норми прибутку) або средньоквадратичне відхилення:

pp

V=

σ

, (21)

∑

=

−=

n

i

iip

mRpV

1

2

)(

, (22)

де R

i

— i-е можливе значення норми прибутку цінного папера;

p

i

— імовірність i-ї можливої величини (значення) норми при-

бутку;

m — очікувана норма прибутку (прибутковість).

Якщо є статистичні дані про значення доходу цінного папера

у минулому, то ризик портфеля можна визначити за формулою:

1

)(

1

2

−

−

=

∑

=

T

mR

V

T

t

t

, (23)

де R

t

— норма прибутку цінного папера у періоді t;

T

– кількість аналізованих періодів;

m — норма прибутку цінного папера на ринку в середньому.

Принципи формування портфеля інвестицій

Принципи формування портфеля інвестицій засновані на теорії

Вільяма Шарпа та Гаррі Марковица:

1. Успіх інвестицій в основному залежить від правильного

розподілу коштів за типами активів (акції великих або дрібних

компаній, короткострокові казначейські векселі, довгострокові

облігації (депозити)).

2. Ризик інвестицій у певний тип цінних паперів визначається

ймовірністю відхилення прибутку від очікуваного значення, тому

прогнозоване значення прибутку визначається на основі обробки

статистичних даних про динаміку прибутку даних цінних паперів

Останкова Л. А., Шевченко Н. Ю.

40

у минулому, а ризик — як середньоквадратичне відхилення від

очікуваного прибутку.

3. Загальна прибутковість і ризик інвестиційного портфеля

можуть змінюватися шляхом варіювання його структури.

4. Всі оцінки, які використовуються при складанні інвести-

ційного портфеля, мають імовірнісний характер, тому формування

портфеля здійснюється на основі вимог таких факторів, як сформо-

ваний ринок цінних паперів, певний період його функціонування,

статистика ринку.

Етапи формування портфеля цінних паперів

1. Формування цілей, визначення їхньої пріоритетності, за-

вдання рівня ризику, мінімального прибутку, відхилення від очі-

куваного прибутку.

2. Вибір фінансової компанії: репутація фірми, її доступність,

види пропонованих портфелів, їхня прибутковість.

3. Вибір банку, який веде інвестиційний рахунок.

Ефективний портфель — це такий портфель, який забезпечує

максимально очікувану прибутковість при деякому заданому рівні

ризику або мінімальний ризик при заданому рівні прибутковості.

Оптимальний портфель — це портфель, побудований на точ-

ці перетинання безлічі ефективних портфелів і однієї із кривих

байдужості (функцій корисності) інвестора, яка відображає різні

комбінації прибутковості та ризику.

Оптимізація структури портфеля [9]

Приклад. Інвестор формує портфель, який буде складатися із

двох акцій A та B з нормами прибутку 150 та 200%, причому част-

ка акцій A становить 30% портфеля. Визначити норму прибутку

портфеля.

Норма прибутку портфеля акцій розраховується за формулою:

)10(,1,

212211

≤≤=++= xxxmxmxm

p

, (24)