Попов Е.В. Рыночный потенциал предприятия

Подождите немного. Документ загружается.

В настоящей работе весовые коэффициенты были определены

с помощью экспертов путем опроса руководителей маркетинго-

вых служб промышленных предприятий Уральского региона.

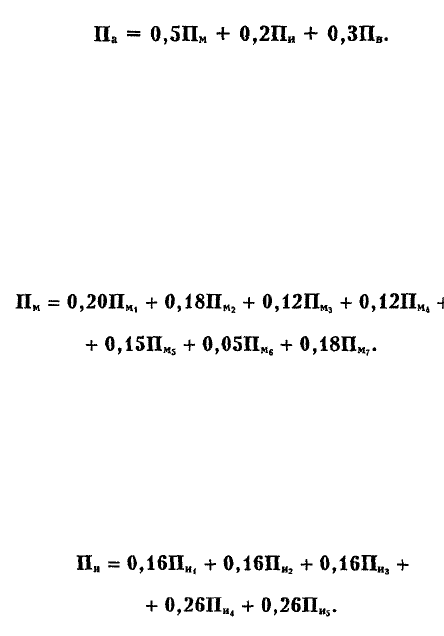

Потенциал аналитического уровня предприятия исходя из

важности проведения маркетинговых исследований может быть

представлен в виде формулы:

(20.2)

Все обозначения в формулах здесь и далее подробно пред-

ставлены в гл. 3.

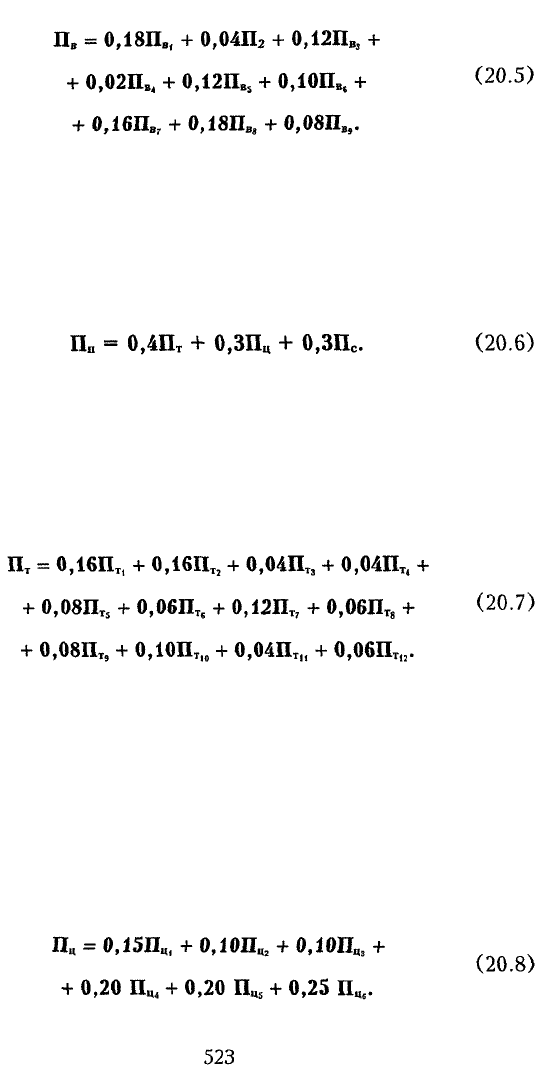

Поскольку основными слагаемыми в потенциале маркетинго-

вых исследований являются планирование, разработка концеп-

ции исследования и создание маркетинговой информационной

системы, то указанный потенциал может иметь вид:

(20.3)

Для маркетинговой информационной системы предприятия

практически все разделы этой системы равнозначны, отсюда их

можно оценить близкими весовыми коэффициентами с некото-

рым выделением управленческих решений:

(20.4)

Выбор целевого рынка основан прежде всего на планирова-

нии сегментации рынка, обоснованном выборе критериев сегмен-

тации и применении принципов сегментации, а также на коррект-

ном позиционировании товара в целевом сегменте предприятия.

Следовательно, потенциал сегментации может быть представлен

в виде:

522

Потенциал производственного уровня в первом приближе-

нии, по мнению экспертов, может быть представлен в виде

практически равнозначных слагаемых, описывающих разработ-

ку товаров, ценообразование и сбыт:

В свою очередь, потенциал товарной политики предприятия

как самая многокомпонентная составляющая потенциала марке-

тингового инструментария может быть представлен в виде сле-

дующей простой формулы:

Представленная выше формула учитывает важность планиро-

вания разработки товара, поиска идей новых товаров, создания

товарной марки и оценки рыночной адекватности товаров.

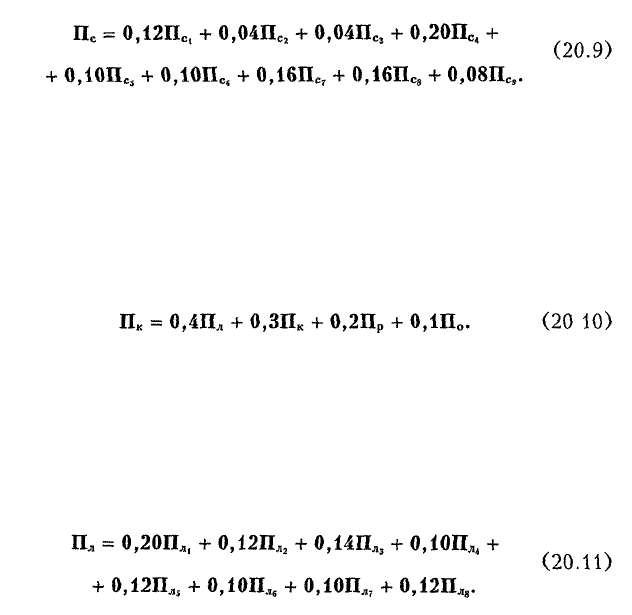

В потенциале процесса ценообразования основными компо-

нентами, по мнению экспертов, являются обоснованный выбор

метода ценообразования, а также применение стратегии ценооб-

разования и приемов ценовой дифференциации:

Потенциал сбытовой политики предприятия определяется

прежде всего обоснованным выбором типа канала сбыта, страте-

гии сбыта, а также применением моделей оптимизации каналов

сбыта

Исходя из различной степени важности персональных про-

даж, стимулирования сбыта, рекламы и формирования общест-

венного мнения на промышленном рынке, было решено фор-

мульную зависимость потенциала коммуникативного уровня

представить в следующем виде:

Потенциал персональных продаж определяется практически

равнозначными слагаемыми с некоторым выделением примене-

ния обоснованных алгоритмов персональных продаж на пред-

приятии. Отсюда:

Несколько сложнее оценить зависимость для потенциала рек-

ламной деятельности, поскольку данное направление продвиже-

ния продукции зависит от многих субъективных факторов, в том

числе от творческих возможностей сотрудников предприятия

Основываясь на том, что наиболее важными моментами при

планировании рекламной деятельности являются выбор темы и

девиза рекламной акции, а также обоснованный выбор средств

рекламы, окончательная формула для потенциала рекламной

деятельности может иметь вид:

524

Потенциал стимулирования сбыта зависит от трех слагаемых,

поэтому в первом приближении он может быть представлен в

виде следующей формулы:

Потенциал формирования общественного мнения содержит

неравнозначные слагаемые. В соответствии со сложившейся

практикой маркетинговой деятельности предприятий наиболь-

шее значение должно быть уделено планированию данной дея-

тельности, а также постоянной и периодической работе со сред-

ствами массовой информации. Следовательно, формула для

потенциала может иметь

вид'

Таким образом, если потенциал каждого слагаемого в соотно-

шениях (20.2)—(20.14) оценивать в процентах, полагая, что мак-

симальное использование современного маркетингового инстру-

ментария составляет 100%, то можно оценить количественным

образом рыночный потенциал промышленных предприятий.

Результаты оценки использования рыночного

потенциала промышленными предприятиями

Для количественной оценки использования рыночного потен-

циала отечественными промышленными предприятиями взяты ре-

зультаты полевого маркетингового исследования крупных про-

мышленных предприятий, рассмотренного в гл. 9.

525

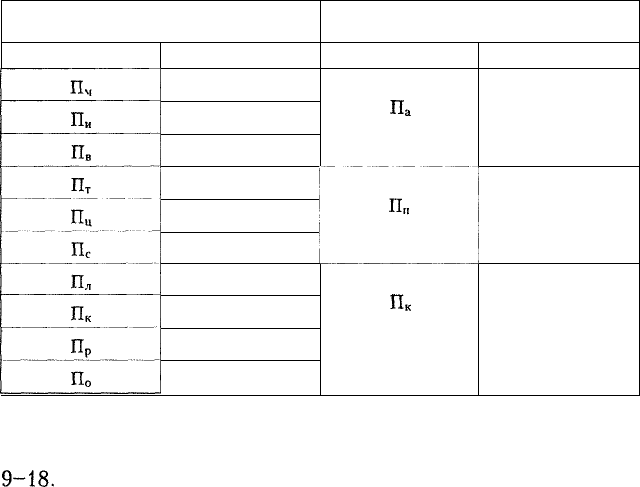

В табл. 20.1 представлены результаты оценок уровней ис-

пользования потенциалов по отдельным разделам рыночной

деятельности и интегральных потенциалов по различным уров-

ням комплекса маркетинга на предприятиях.

Таблица 20 1

Оценки использования составляющих рыночного потенциала

предприятий

Потенциал раздела рыночной деятельности

предприятий

обозначение

оценка %

33

15

48

41

48

37

41

9

32

30

Потенциал уровня рыночной деятельности

предприятий

обозначение

п

а

П

к

оценка %

34

42

29

Для полученных оценок использованы формулы (20.2)-

(20.14) с учетом количественных оценок, приведенных в гл.

9-18.

В связи с тем что результаты обследования имеют значи-

тельную погрешность измерения, поскольку представительность

выборки из 30 предприятий при дисперсии в несколько процен-

тов предопределяет ошибку получаемых результатов в единицы

процентов при коэффициенте доверия, равном 2, полученные

результаты оценок округлены до единиц процентов.

Приведенные в табл. 20.1 результаты свидетельствуют о

крайне низком использовании потенциалов по различным разде-

лам рыночной деятельности предприятий. Так, практически не

востребованы потенциалы маркетинговых информационных сис-

тем (15%) и инструментов стимулирования сбыта продукции

предприятий (9%).

526

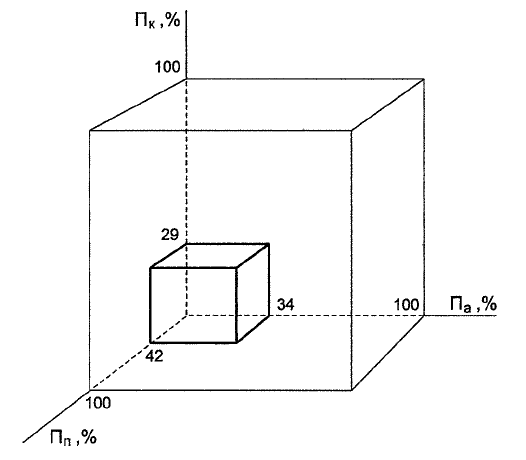

Рис. 20.1. Соотношение применяемого (внутренний параллелепипед)

и возможного (внешний) рыночных потенциалов отечественными

предприятиями

Особенно наглядно низкий уровень использования потен-

циала может быть проиллюстрирован путем сравнения с пол-

ным рыночным потенциалом промышленных предприятий

(рис. 20.1). С учетом завышенных оценок данный рисунок вы-

являет значительные резервы отечественных промышленных

предприятий по применению современных экономических под-

ходов в практике планирования и организации маркетинговой

деятельности.

Применительно к каждому отдельному промышленному пред-

приятию резервы использования современного маркетингового

инструментария могут быть выявлены при управленческом кон-

сультировании по отдельным разделам маркетинга и поиске

наиболее оптимальных современных экономических подходов в

планировании и организации маркетинговой деятельности.

Управленческое консультирование предприятий в области

маркетинга получило название "маркетинговый аудит", т.е. ре-

527

визия маркетинговой службы предприятия с целью наиболее

эффективного применения современных маркетинговых инстру-

ментов (Попов, Попова,

19976).

Понятие маркетингового аудита

Для большинства российских предприятий вхождение в ры-

ночную экономику означает прежде всего овладение новыми

инструментами хозяйствования, адекватными современным ус-

ловиям. Одним из таких экономических инструментов является

маркетинговый аудит (Shuchman, Crisp,

Oxenfeld,

1980; Акаде-

мия рынка, 1993), входящий в комплекс управленческого кон-

сультирования предприятий (Управленческое

консультирова-

ние, 1992).

Маркетинговый аудит — это целенаправленное управлен-

ческое консультирование по выявлению упущенных выгод из-за

недостаточного применения комплекса маркетинга и по разра-

ботке адекватной маркетинговой стратегии фирмы.

Актуальность разработки принципов и методов маркетинго-

вого аудита применительно к российским условиям обусловлена

отсутствием как значительного опыта российских фирм, так и

теоретических исследований экономистов в этом направлении.

Необходимость исследования предприятий по всему комплексу

маркетинга на промышленном

(Кретов,

1994) и на потребитель-

ском (Голубков, Голубкова,

Секерин,

1993) рынках, а тем более

при осуществлении международной деятельности

(Герчикова,

1990), неоднократно подчеркивалась ведущими российскими

экономистами, специализирующимися в области маркетинга.

Однако маркетинговый аудит как самостоятельная профессио-

нальная деятельность в современной российской экономической

литературе практически не разработан.

Как и любое управленческое консультирование, маркетинго-

вый аудит должен опираться на определенную последователь-

ность действий. Наиболее целесообразно в практическом плане

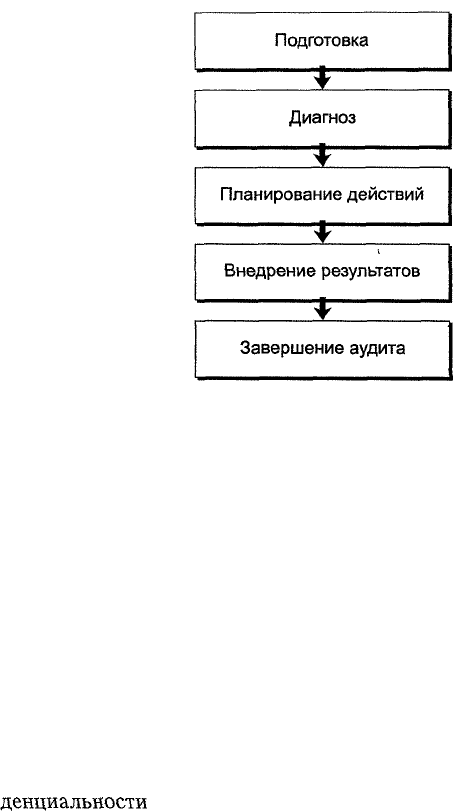

использовать пятифазную модель аудита (рис. 20.2).

На первой стадии — при подготовке — консультант начинает

свою работу с организацией-клиентом. Эта стадия включает

первый контакт с высшим руководством организации; обсужде-

ние того, что заказчик хочет изменить в организации и как

528

Рис 20 2. Пятифазная модель управленческого консультирования

(Управленческое консультирование, 1992)

консультант может помочь ему, т.е. предварительный диагноз

проблемы; подготовку плана-задания на основании предвари-

тельного анализа проблемы; переговоры и заключение времен-

ного соглашения (контракта) на консультативную помощь.

Фаза подготовки чрезвычайно важна, так как предваритель-

но проведенная теоретическая работа задает всю конструкцию

последующего анализа маркетинговой деятельности предпри-

ятия. На этой же фазе руководство фирмы-заказчика опреде-

ляет отделы предприятия, которые должны предоставить тре-

буемую информацию для консультанта или его команды. При

этом для исключения утечки коммерчески важной информа-

ции может быть подписано двустороннее соглашение о конфи-

денциальности .

Вторая фаза — диагноз — включает прежде всего выявление

существующих фактов и их тщательный анализ. Во время ана-

литической работы следует установить, насколько взаимосвяза-

ны и выполняются на данном предприятии все необходимые

разделы маркетинга: маркетинговые исследования, сегментация

рынка, разработка продукта, политика ценообразования, това-

родвижение и различные виды продвижения товара. Отметим,

что, собирая данные, консультант уже начинает влиять на сис-

34-2567

529

тему заказчика, поскольку работники данной фирмы могут

перестраивать стиль своей работы уже в присутствии маркетин-

гового аудитора под влиянием его направляющих вопросов и

бесед

Цель третьей фазы — планирования действий — найти

приемлемые решения для получения упущенных выгод из-за

нереализованных маркетинговых действий или отсутствия мар-

кетинговой стратегии фирмы-заказчика. Важнейшим моментом

в планировании действий является разработка совместно со

специалистами заказчика, обсуждение и принятие обоснованной

и целенаправленной маркетинговой стратегии фирмы.

Четвертая фаза — внедрение результатов — при самых

благоприятных взаимоотношениях заказчика и консультанта

должна включать участие аудитора в подготовке и выполнении

намеченного плана действий по реализации принятой маркетин-

говой стратегии фирмы. Если же заказчик считает, что он сам

может выполнить предложенный план действий, функции ауди-

тора могут быть сведены к консультированию высших руково-

дителей фирмы и обучению специалистов соответствующих от-

делов

Пятая фаза — завершающая — включает прежде всего

оценку результатов проделанной работы заказчиком. На этом

этапе консультант представляет конечный отчет о проведенном

аудите, а затем происходит расчет в соответствии со взаимными

обязательствами. При наличии перспектив дальнейшего сотруд-

ничества целесообразно проведение переговоров относительно

будущих контактов и дальнейшей работы.

ЗАКЛЮЧЕНИЕ

Исследование институциональных и функциональных аспек-

тов рыночной деятельности применительно к экономике и управ-

лению хозяйством на уровне самостоятельных хозяйствующих

субъектов с целью разработки теоретико-методологических

основ планирования рыночной деятельности промышленных

предприятий в условиях переходной экономики позволило сфор-

мулировать следующие теоретические выводы и практические

рекомендации

1 Развитие народного хозяйства России за небольшой период

движения к начальным этапам экономики рыночного типа обу-

словило формирование четко обозначенных условий трансфор-

мационного состояния, получившего название переходной эко-

номики К таким условиям могут быть отнесены: расширение

частного сектора, формирование конституционного государства,

создание демократических институтов, неравномерный рост ма-

териального благосостояния населения Российская специфика

переходной экономики определяется также разрывом экономи-

ческих связей с бывшими союзными республиками, отсутствием

стартовых условий для частного предпринимательства, патерна-

листскими ожиданиями производителей, недостаточной подго-

товкой и отсутствием опыта руководителей предприятий в обо-

снованных подходах к применению маркетинга.

Сложность практического использования методологического

аппарата маркетинга усугубляется также слабой теоретической

проработкой его отдельных разделов в мировой экономической

литературе Сопоставление основных разделов комплекса мар-

кетинга — маркетинговых исследований, сегментации рынка,

разработки товара, ценообразования, сбыта и продвижения про-

дукции — с основными этапами маркетинговой деятельности

предприятий, включающими планирование, сбор данных, учет

закономерностей и эффектов, применение экономических и ма-

тематических моделей, оценку эффективности деятельности, по-

531