Попович П.Я. Економічний аналіз діяльності суб’єктів господарювання

Подождите немного. Документ загружается.

251

відновлення платоспроможності менше за 1).

У тому випадку, коли виявлена реальна можливість підприємства відновити

свою платоспроможність протягом 6 місяців (коефіцієнт відновлення

платоспроможності більший за 1), рішення про визнання структури балансу

незадовільною, а підприємства – неплатоспроможним може бути відкладене на термін

до 6 місяців.

Якщо значення коефіцієнта критерію або одного з них відповідає нормативному

чи перевищує його, то структуру балансу оцінюють задовільно, а підприємство

визнають платоспроможним за умови відсутності прогнозу банкрутства його на

найближчі 3 місяці (коефіцієнт втрати платоспроможності більший за 1). Якщо ж при

сприятливому значенні коефіцієнтів виявлено, що у підприємства в найближчі 3 місяці

існує реальна загроза втратити платоспроможність (коефіцієнт втрати

платоспроможності менший за 1), то його визначають платоспроможним, але ставлять

на відповідний облік в органах Державної податкової адміністрації України.

Для оцінювання незадовільності структури балансу аналізованого підприємства

складемо аналітичну табл. 54 за даними форми 1.

Таблиця 54.

Оцінка структури балансу

Назва показника На початок року На кінець року Норма коефіцієнта

1. Коефіцієнт поточної

ліквідності (Кп).

3384:2838 = 1,2 4173:3505 = 1,2 не менше 2

2. Коефіцієнт

забезпеченості

власними засобами

(Кз).

5067 – 4516 = 1,1 5090 – 4418 = 1,2 не менше 0,1

3. Коефіцієнт

відновлення

платоспроможності за

період 6 місяців (Кв).

3,0

2

)2,12,1(1262,1

=

−

÷

+

не менше 1,0

1. 10. Аналіз оборотності запасів товарно-матеріальних цінностей

Кожне підприємство прагне до якнайшвидшого руху свого капіталу, і спосіб

досягнення визначеної мети – це утримання запасів товарно-матеріальних цінностей на

252

такому низькому рівні, який лише можливий без будь-якого серйозного ризику (щодо

можливості задоволення попиту). Загалом можна сказати, що чим ширший асортимент

продукції, яку випускають, тим більше запасів необхідно для задоволення попиту. Але

якщо цифра обігу запасів дуже велика, то це небезпечно через незабезпеченість попиту.

Найпростіший і найпоширеніший спосіб підрахунку даного показника – ділення

виручки (доходу) від реалізації продукції (робіт, послуг) на величину запасів. На

практиці використовують різні способи розрахунку обігу запасів. Деякі економісти

щодо цього питання надають перевагу середнім значенням балансу за заборгованими

значеннями залишків кінцевого балансу. Вони стверджують, що середні значення дають

змогу одержувати рівніші результати. І в цьому з ними можна погодитись, але, на наш

погляд, доцільніше використовувати цифри залишків кінцевих балансів.

Розглянемо такий приклад. Якщо запаси підприємства становлять 48000 тис.

грн., а виручка (дохід) від реалізації продукції – 120000 тис. грн., то оборот запасів

дорівнює 2,5. Можна далі розраховувати, що підприємство зберігає 4,8 – місячний запас

(12 : 2,5).

Існує й інша точка зору на цю проблему. Припустимо, що собівартість продукції

становить 60000 тис. грн. – це половина фактичної виручки (доходу) від реалізації

продукції. Тому ряд економістів стверджує, що потрібно використовувати при

підрахунку оборотності запасів саме цю цифру. Одна з причин, як ми гадаємо,

небажаного використання собівартості як чисельника дробу, що характеризує показник

оборотності запасів, полягає у тому, що опубліковані звіти (згідно з міжнародними

стандартами з організації бухгалтерського обліку) не показують собівартість як

самостійний показник. Втрати виробника за законами ринку вважають для широкого

загалу комерційною таємницею. Оборотність запасів – важливий показник ліквідності

запасів підприємств. Він зіставляє вартість запасів і виручку (дохід) від реалізації

товарної продукції (робіт, послуг), показує кількість оборотів запасів за певний період.

Для внутрішнього контролю при розрахунку цього показника доцільно використовувати

собівартість реалізованої продукції, а не виручку від реалізації. Але подібний підхід не

застосовують при порівнянні результатів на рівні різних підприємств.

).разів(

запаси

продукціїреалізаціївід)дохід(виручка

запасівьОборотніст ==

Для наочного пояснення даного питання використаємо такий цифровий приклад.

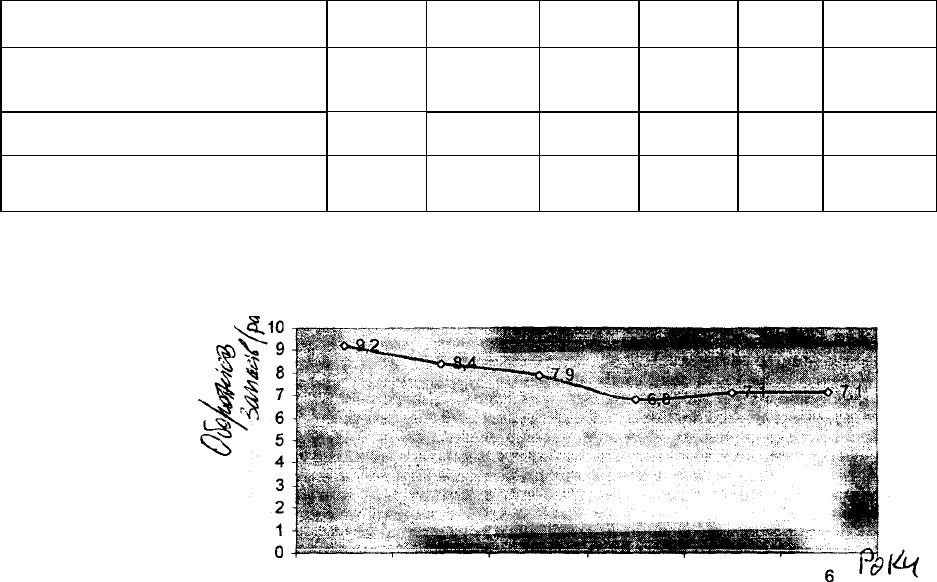

Завдання. Розрахувати показник оборотності запасів підприємства за 6 років і

відобразити одержані результати графічно.

Із наведених нижче даних можна зробити висновок, що запаси в останні роки мають

253

небезпечну тенденцію до зростання, але це явище необхідно порівняти з тим, як

оновлюється і розширюється асортимент продукції. Якщо підприємство розширює

асортимент продукції, тоді незвичне зростання оборотності запасів – цілком нормальне

й об’єктивне явище.

При детальнішому проведенні аналізу для порівняння необхідно поцікавитись, які

значення оборотів запасів у різних галузях промисловості.

Через відсутність вітчизняних даних з цього питання, використаємо для прикладу

дані Великобританії (див. табл. 56).

Порівняємо, наприклад, величини оборотів запасів для підприємств, що випускають

алкогольні напої (2,3) і безалкогольні напої (7,6). Вони доволі переконливо показують

відмінність у роботі цих підприємств, але при цьому згадані підприємства належать до

харчової промисловості. Величини оборотів запасів для будівельної та космічної

промисловості дуже низькі. Це зумовлено тривалістю та вартістю проектів, характерних

для цих галузей.

Таблиця 55

Показник оборотності запасів

Показники

Рік 1 Рік 2 Рік 3 Рік 4 Рік 5 Рік 6

виручка(дохід) від реалізації

товарної продукції(тис. грн.)

1100

1380 1700

2000

2400 2800

запаси (тис. грн.) 120 165 215 265 340 395

оборотність запасів (разів) 9,2 8,4

7,9

6,8 7,1 7,1

1 2 3 4 5 Графік б. Показник

оборотності запасів

254

Таблиця 56

Оборотність запасів найголовніших галузей промисловості Великобританії

Галузі промисловості Оборот запасів (разів)

фармацевтична 5,8

будівельна 1,4

вино

р

обна 2

,

3

книгодрукування 4,3

безалкогольні напої 7,6

інструментальна 3,5

аерокосмічна 2,9

Розподіл

ювелірні магазини 2,2

р

есто

р

ани 36,6

торгівля книгами 7,5

обслуговування

бюро з працевлаштування 348,9

бюро з нерухомості 36,4

рекламні агентства 79,5

готельна індустрія 23,8

1. 11. Оперативний економічний аналіз виробничих запасів

в умовах функціонування автоматизованих робочих місць

Одна з важливих функцій управління виробництвом – оперативний економічний

аналіз, від правильної організації якого багато в чому залежать обгрунтованість та

ефективність прийняття управлінських рішень, спрямованих на раціональне

використання матеріальних, трудових, фінансових ресурсів підприємств і об'єднань.

Оперативний економічний аналіз служить для забезпечення інформацією про стан

об’єкта осіб, які приймають рішення щодо оперативного регулювання процесів

виробництва, постачання і збуту.

Оперативний економічний аналіз – одна з найважливіших функцій оперативного

управління, бо в умовах постійного зростання ритму і зміни господарських ситуацій він

дає змогу приймати науково обгрунтовані управлінські рішення, спрямовані на швидке і

високоякісне усунення причин, що негативно впливають на виробничі процеси.

255

Оперативний економічний аналіз здійснюють у системі оперативного управління

виробництвом за декаду, тиждень, добу, зміну, коли ще відсутні фактична інформація за

звітний місяць і щоденні позитивні та негативні відхилення від програми (норм). У

даному випадку оперативний економічний аналіз спрямований на вивчення первинних

короткотермінових причинно-наслідкових зв’язків і об’єктів управління, результати

яких відображають в оперативному обліку. В оперативному економічному аналізі

застосовують переважно індуктивний метод дослідження управлінських об'єктів, тобто

виявлення і вимірювання окремих факторів та первинних причин загального відхилення

аналізованого показника.

Кінцевим підсумком аналізу є щоденне виявлення відхилень від встановлених

завдань, причини яких непомітні на поверхні економічних явищ. Розкриття їх суті,

взаємозв’язків і взаємозалежностей і є змістом оперативного економічного аналізу.

Основними завданнями, які вирішують у процесі проведення оперативного

економічного аналізу виробничих запасів є:

– постійне виявлення відхилень від нормативних показників використання

сировинних виробничих запасів на всіх рівнях управління;

– визначення і розрахунок чинників, що впливають на щоденні відхилення

фактичних значень кожного показника від встановлених параметрів. Особливу

увагу при цьому необхідно звернути на негативні фактори, хоча для управління

важливе значення мають і позитивні;

– виявлення конкретних причин дії окремих факторів, встановлення винних у

недоліках;

– своєчасне надання системі управління одержаної в результаті аналізу

інформації;

– розробка конкретних заходів, спрямованих на максимально швидке усунення

виявлених недоліків, ліквідацію негативних чинників і найповніше використання

позитивних;

– контроль за виконанням розроблених заходів та їх результативністю.

Успіх оперативно-економічного аналізу залежить від правильної науково

обгрунтованої його організації.

Організацію оперативного економічного аналізу розуміють як систему заходів,

спрямованих на щоденне виявлення економічних результатів, їх зв’язків і

взаємозалежностей з метою забезпечення нормального функціонування об’єкта і

високоефективного управління ним. Більш узагальнено організація – це визначення

256

чіткого порядку і підвищення дієвості оперативного економічного аналізу.

Слід зазначити, що на підприємствах м’ясопереробної промисловості проблемам

оперативного економічного аналізу не надають належної уваги. Оскільки особливістю

даної галузі є її висока матеріаломісткість, а також короткотерміновий процес

використання виробничих запасів у виробництві, то саме завдяки оперативному

економічному аналізу можна оперативно впливати на зміни у виробничих процесах

протягом звітного періоду і сприяти раціональному використанню сировинних

матеріальних ресурсів.

Наукова розробка методики організації оперативного економічного аналізу

потребує поділу її на етапи. Вони мають бути істотними, необхідними і достатніми.

Вивчення економічної літератури, де містяться різні пропозиції щодо організації

оперативного економічного аналізу, сприяло розробці моделі організації оперативного

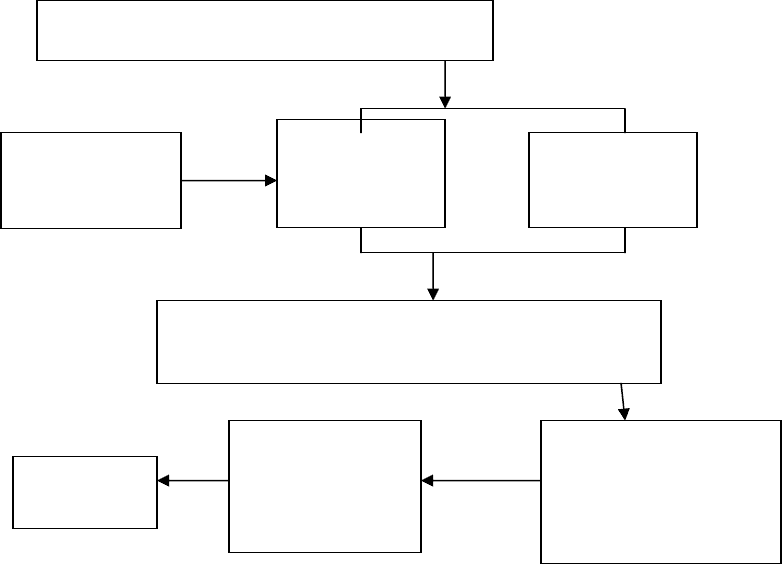

економічного аналізу використання виробничих запасів, зображеної на рис. 12.

Гадаємо, варто зупинитися на змістовій характеристиці цієї моделі. Для того,

щоб займатися аналізом, необхідно знати, що саме слід аналізувати. Об’єктами

оперативного економічного аналізу виробничих запасів є:

– забезпеченість виробничими запасами;

– виконання угод про постачання виробничих запасів;

– стан запасів матеріальних ресурсів;

– використання запасів у виробничому процесі;

–

стан нормування і дотримання норм витрат матеріальних ресурсів.

Необхідно забезпечити комплексний систематичний підхід, що базується на

ретельному економічному аналізі та розрахунках, які виконують за допомогою різних

економічних, техніко-економічних, кількісних і якісних показників. Від вибору системи

показників, від того, наскільки методично правильно розрахований той чи інший

показник, залежить повнота оцінювання щоденних процесів використання виробничих

запасів, виявлення у виробничому процесі відхилень, визначення резервів і потенційних

можливостей суспільного виробництва.

На відміну від системи показників інших видів економічного аналізу в

оперативному економічному аналізі коло показників значно вужче. Це пояснюють тим,

що необхідність орієнтування в господарських процесах у ході їх здійснення накладає

обмеження щодо кількості показників і способів їх обчислення. Систему показників

створюють для кожного рівня управління виробництвом, і вона має найповніше

відображати об’єкт оперативного управління з урахуванням специфіки галузі, підгалузі,

257

окремих виробництв. При створенні окремих показників оперативного економічного

аналізу виробничих запасів необхідно, перш за все, враховувати обов’язковість

відображення у них елементарних первинних процесів виробничих запасів і

застосовувати переважно натуральні показники, що є однією з характерних рис

оперативного економічного аналізу.

Ведучи мову про систему показників оперативного економічного аналізу

виробничих запасів, необхідно відзначити, що у м’ясопереробній промисловості її

фактично нема. На підприємствах м’ясопереробної промисловості, де впроваджений

оперативний економічний аналіз (в умовах ручної обробки даних чи з використанням

персональних електронно-обчислювальних машин), його показники розробляють самі

економісти підприємства, тому відсутня їх будь-яка уніфікація. В одних випадках коло

показників, які охоплює оперативний економічний аналіз, надто широке, в інших –

навпаки. У першому випадку це призводить до зайвих витрат часу і праці, що знижує

оперативність економічного аналізу, в іншому – недостача інформації не дає

можливості об’єктивно оцінити роботу підприємства чи його структурного підрозділу,

правильно визначити фактори, що впливають на виробничі запаси.

Дослідження показали, що проблеми проведення оперативного економічного

аналізу виробничих запасів на підприємствах м’ясопереробної промисловості ще

повністю не вирішені. Його удосконалення необхідно проводити з урахуванням

галузевих особливостей і використанням сучасної обчислювальної техніки в системі

розподіленої обробки даних.

У практичній роботі підприємств м’ясопереробної промисловості організація

оперативного економічного аналізу залишається на низькому рівні. Це зумовлено

відсутністю відповідних методик, що не можуть бути єдиними не лише для всієї

промисловості, а навіть і для окремих її галузей. Досвід показує, що галузева методика

оперативного економічного аналізу має враховувати конкретні особливості виробничого

процесу галузі, а в окремих випадках – особливості виробництва конкретного

підприємства.

Одним із основних завдань аналізу виробничих запасів є оперативний

економічний аналіз стану виробничих запасів, що має подвійну мету: підтримання

запасів на необхідному рівні для забезпечення ритмічності виробництва і оперативне

регулювання відхилень від норм. Зміст вирішення завдання полягає у зіставленні

фактично наявних матеріальних ресурсів із нормою запасу і визначенні дефіцитних і

понаднормативних матеріалів, а також тих, що не мають руху.

258

З цієї точки зору актуальним є питання оптимальних норм поточних запасів

матеріальних ресурсів. Аналіз результатів вирішення завдань оперативного планування

забезпечення матеріалами на підприємствах м’ясопереробної промисловості показав,

що формування норм запасів відбувається згідно з умовами, що склалися у

попередньому періоді.

В умовах переходу до ринкових відносин такий підхід недопустимий. Необхідно

“не підганяти” запаси до умов, що склалися в попередньому періоді, а, навпаки,

визначати межі змін самих умов з метою максимально можливого скорочення запасів з

урахуванням мінімізації витрат на їх транспортування та зберігання.

Вирішення завдань оперативного економічного аналізу стану запасів має

забезпечити одержання службою матеріально-технічного постачання інформації про

відповідність запасів нормам.

Вхідна інформація для розв’язання завдання надходить із масиву “Залишки

сировини і матеріалів на кінець дня”, сформованого у результаті розв’язання завдання

оперативного обліку сировини і матеріалів на складі автоматизованого робочого місця

комірника. Також часто використовують нормативно-довідкову інформацію

“Нормативні запаси сировини і матеріалів”.

Схема розв’язання завдання оперативного аналізу стану запасів матеріальних

ресурсів наведена на рис. 12.

Алгоритм розв’язання завдання передбачає визначення фактичного запасу

кожного виду матеріалів у днях як частки від ділення фактичних залишків матеріальних

ресурсів на дату проведення аналізу і їх одноденної потреби, подальше порівняння

одержаного фактичного запасу з нормативним та розрахунок відхилення запасу в днях.

У результаті розв’язання завдання буде видана машинограма “Відомість

оперативного економічного аналізу запасів матеріалів”, форма якої наведена у табл. 57.

Таблиця 57

Машинограма “Відомість оперативного економічного аналізу запасів

матеріалів на 6 грудня 2000 р. по ВАТ “Кам’янець-Подільський м’ясокомбінат”

Код

матеріалу

Назва матеріалу

Норматив-

ний запас,

у

днях

Фактичний

запас,

у

днях

Відхилення

від запасу,

у

днях

510555 с

у

хе знежи

р

ене молоко 9,7 8,2 – 1,5

510576 меланж 6,9 5,7 – 1,2

511241 ц

у

ко

р

15,2 26,2 +11,0

511289 ніт

р

ит 21,3 23,3 +2,0

511232 сіль кухонна 10,1 9,3 – 0,8

259

Одержана інформація свідчить про те, що за окремими видами матеріалів

фактичний їх запас не відповідає нормативному, серед них: сухе знежирене молоко,

меланж, сіль кухонна харчова, за якими фактичні запаси становлять відповідно 8,2; 5,7;

9,3 днів, що менше від нормативного. У випадку недопоставки у найближчий термін

даних матеріалів під загрозою зриву може бути виконання виробничої програми.

Рис. 12. Схема розв’язання завдань оперативного економічного аналізу стану

виробничих запасів.

Дану результативну інформацію можна вивести за запитом на екран дисплея.

За результатами розв’язання завдання оперативного аналізу потрібно приймати

рішення про можливість ліквідації дефіциту матеріалів.

Для оперативного регулювання стану запасів важливе значення має виявлення

матеріальних ресурсів, що знаходяться без руху. Оскільки в базі даних всі записи

зберігаються із вказівкою конкретних дат руху матеріалів, які тривалий час не

використовують, то необхідно проаналізувати можливості їх використання надалі.

В умовах автоматизованої обробки економічної інформації з’являються широкі

можливості у розвитку оперативного економічного аналізу для рівня витрачання

матеріальних ресурсів у виробничому процесі. У зв’язку з цим слід виділити завдання

Автоматизоване робоче місце “Постачання”

Автоматизова-не

робоче місце

“Комірник”

Масив “Залишки

матеріалу на

кінець дня”

НДІ “Нормативні

запаси

матеріалів”

Розрахунок фактичних запасів матеріалів у днях,

визначення відхилення фактичного запасу від нормативного

Дисплей

Відомість

оперативного

аналізу запасів

матеріалів

Масив показників

фактичних запасів

матеріалів у днях,

відхилень фактичних

запасів від нормативних

260

оперативного економічного аналізу – визначення відхилень від норм витрат

матеріальних ресурсів.

Метою машинного розв’язання даного завдання є одержання оперативної

інформації щодо відхилень фактичних витрат матеріалів від витрат, передбачених

нормами; розрахунок впливу факторів на ці відхилення; групування відхилень за

причинами, встановлення винних і надання такої аналітичної інформації керівникам

цехів, економічних служб підприємства.

У процесі розв’язання завдання оперативного економічного аналізу відхилень від

норм витрат матеріальних ресурсів доцільно виділити такі етапи. На першому –

необхідно проводити визначення відхилень від норм витрачання матеріалів з

урахуванням допустимих змін як різницю між фактичними і нормативними витратами

за кодами матеріалів і видами продукції відповідно до цехів і виробничих дільниць.

Крім цього, на даному етапі проводять розрахунок впливу факторів на величину

відхилень. На другому етапі розв’язання завдання слід здійснювати нагромадження

інформації про відхилення від норм витрат і впорядкування їх згідно з причинами.

Схема розв’язання завдання оперативного економічного аналізу витрачання

матеріальних ресурсів зображена на рис. 12.

Вихідні дані, необхідні для розв’язання завдання, містяться в оперативному

масиві, сформованому в результаті розв’язання завдання оперативного обліку витрат

матеріальних ресурсів на автоматизованому робочому місці бухгалтера цеху. Крім

цього, використовують масив бази даних довідкової інформації “Норми витрат

матеріалів на виробництво виробів”.

У ринкових умовах через часту зміну цін на матеріальні ресурси є недоцільним,

на наш погляд, складання масиву нормативно-довідкової інформації “Цінник на

матеріали”. Ціни – це змінна інформація, яку вводять у комп’ютер разом з обліковими

даними про кількість придбаних та витрачених матеріальних ресурсів.

Для нагромадження інформації про перевитрати чи економію матеріалів слід

сформувати масив “Перевитрати (економія) матеріалів з початку місяця”. Його

формують у даному завданні за попередні періоди, й одночасно він є вхідним для

подальшого розв’язання даного завдання.

На величину відхилень фактичних витрат матеріальних ресурсів від нормативних

впливають такі причини: порушення технологічного режиму, несправність обладнання,

невідповідність сировини технічним умовам. Розрахунок впливу цих факторів можна

провести при аналізі матеріальних витрат за даними квартальної чи річної звітності.