Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

291

Розділ II. Методичні аспекти економічного аналізу

Основна модель звіту для аналізу прибутку має такий вигляд:

Обсяг реалізації — 4718 (тис. грн).

Змінні витрати — 2136 (тис. грн).

Маржинальний прибуток — 2582 (тис. грн).

Постійні витрати — 1275 (тис. грн).

Прибуток — 1307 (тис. грн).

З одного боку, маржинальний прибуток — це різниця між виH

ручкою від реалізації продукції і змінними витратами. З другого

боку — це сума постійних витрат і прибутку.

Все це дозволяє скла!

дати багатоступінчасті звіти, що є важливим для деталізації аналізу.

Третьою особливістю системи «директ!костинг» є багатоста!

дійність складання звіту.

Друга особливість системи «директ!костинг» — поєднання вироб!

ничого і фінансового обліку.

Четверта особливість системи «директ!костинг» — розробка ме!

тодики економікоматематичного і графічного подання й аналізу звітів

для прогнозування чистих прибутків.

У звіті про прибуток змінні витрати можна поділити на вироб!

ничі та невиробничі; в цьому випадку звіт стане триступінчастим.

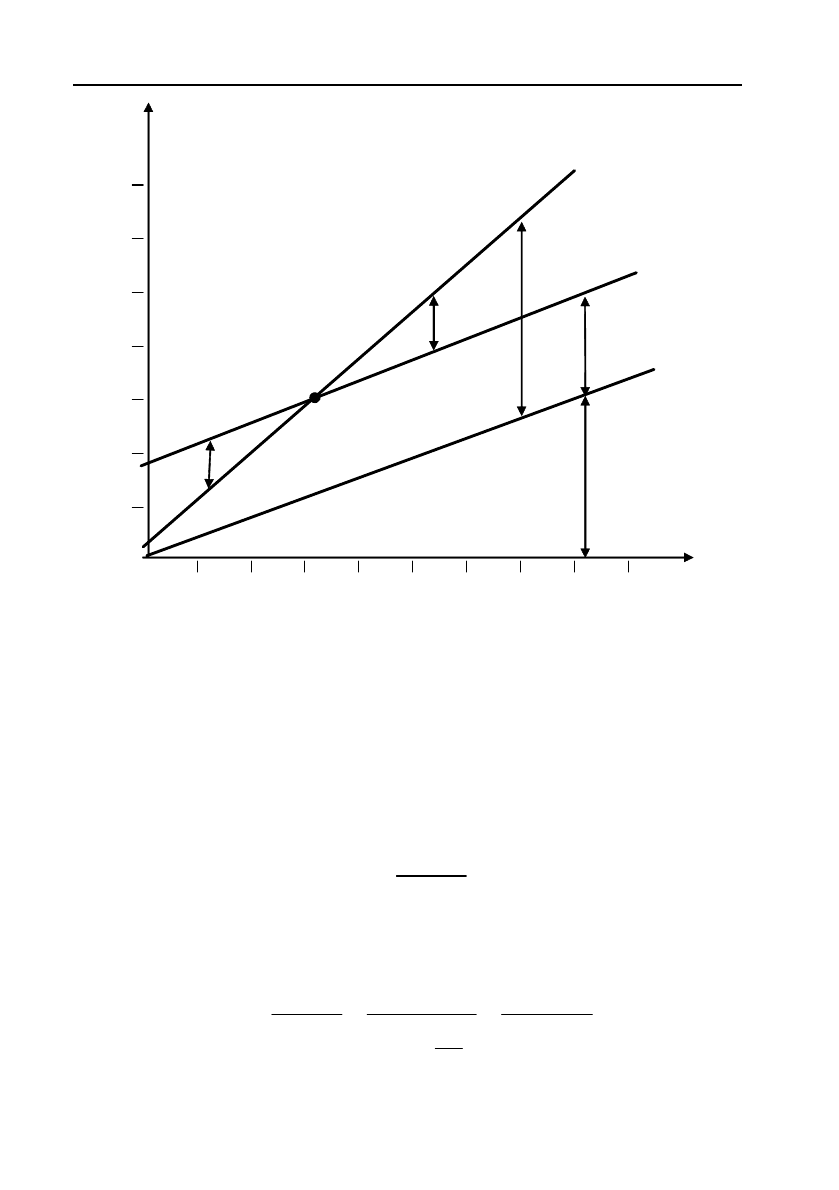

У прямокутній системі координат будується графік залежності

собівартості і прибутку від кількості одиниць випущеної продукції.

За вертикаллю подаються дані про собівартість і прибуток, а за го!

ризонталлю — кількість одиниць продукції (рис. 2.17). У точці кри!

тичного обсягу виробництва

К немає прибутку і немає збитку. Пра!

воруч від неї знаходиться зона прибутку. Для кожного значення

Q

(кількість одиниць продукції) чистий прибуток визначається як

різниця між розміром маржинального прибутку і постійних витрат.

Ліворуч від критичної точки розташована зона збитків, що ви!

никла в результаті перевищення розміру постійних витрат над роз!

міром маржинального доходу.

Користуючись графіком, можна провести деякі розрахунки щодо

аналізу залежності «витрати — обсяг виробництва — прибуток».

У точці критичного обсягу отримали:

ОВ

⋅

Ц — ОВ

⋅

З

В

— П

В

= 0,

де: ОВ — обсяг виробництва;

292

Методологія і методика економічного аналізу

Рис. 2.17. Зв’язок показників обсягу виробництва, витрат і прибутку

(К — точка критичного обсягу виробництва)

4000

3500

3000

2500

2000

1500

1000

0

1000

2000

3000

4000

5000

6000

7000

8000

9000

Збиток

Прибуто

Маржинальний

прибуток

Постійні

витрати

Змінні

витрати

Обсяг

виробництва, шт.

К

Прибуток,

витрати,

тис. грн

Ц — ціна одиниці продукції;

З

В

— змінні витрати;

П

В

— постійні витрати.

Тоді критичний обсяг виробництва буде дорівнювати:

.

В

В

П

ОВ

Ц

З

=

−

Перетворення формули розкриває зв’язок обсягу продукції і

відносного маржинального прибутку:

()

,

1

1

ВВ В

В

В

ПП П

ОВ

З

Ц

ЗЦр

Ц

Ц

== =

−−

⎛⎞

−

⎜⎟

⎝⎠

293

Розділ II. Методичні аспекти економічного аналізу

2.10.2. Аналіз показників рентабельності підприємства

Підприємство вважається рентабельним, якщо в результаті реалі!

зації продукції воно покриває усі свої витрати і, крім того, отримує

прибуток.

де: р — відносний рівень питомих змінних витрат у ціні продукту

(р = З

В

/Ц);

1 — р — відносний прибуток.

Точка критичного обсягу виробництва розташується вище, якщо

збільшення постійних витрат буде інтенсивнішим.

Розподіл витрат на постійні і змінні та використання маржиналь!

ного прибутку дозволить правильніше проаналізувати різні варіанти

управлінських рішень для вибору оптимального. Впровадження цієї

методики в практику українських підприємств матиме велике зна!

чення.

Показники рентабельності вимірюють дохідність підприємства з

різноманітних позицій і групують відповідно до інтересів учасників

економічного аналізу, ринкового обміну.

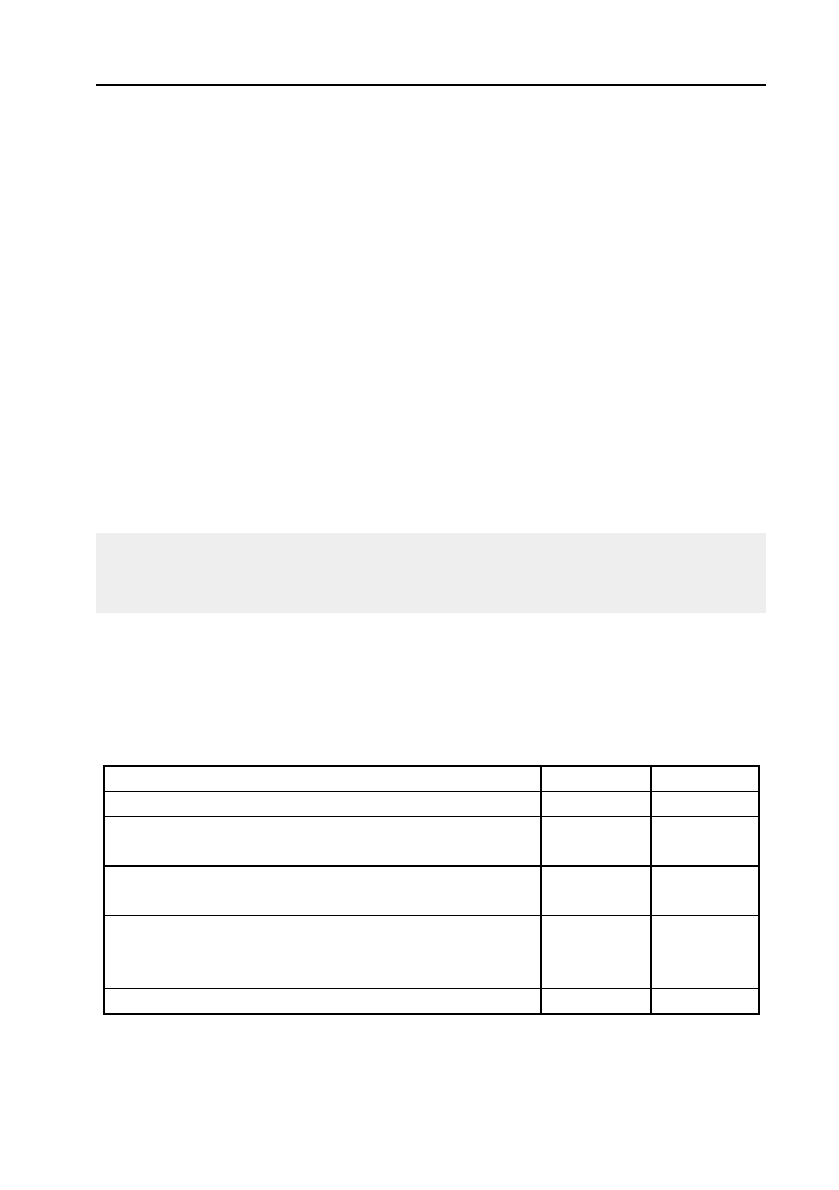

Задача

Проаналізувати загальну рентабельність підприємства. Визначи!

ти чинники, що впливають на рентабельність, і розрахувати спосо!

бом ланцюгових підстановок вплив кожного з чинників.

Вихідні дані (тис. грн):

Показники 2005 рік 2006 рік

1 . Балансовий прибуток 1209,4 1452,19

2. Середня вартість основних промислово!

виробничих фондів (

ОВФ

)

2601,90 6328,84

3. Середні залишки нормованих оборотних

коштів (

ОК

)

631,79 1354,70

4. Середня вартість основних промислово!

виробничих фондів і нормованих оборотних

коштів(

Ф

)

3233,69 7683,54

Загальна рентабельність (

R

) 37,39 18,9

Розв’язування

Розрахуємо загальну рентабельність за формулою:

294

Методологія і методика економічного аналізу

R = (П*100)/(ОВФ +ОК);

R2002 = (1209,4*100) /3233,69 = 37,39;

R2003 = (1452,19*100) /7683,54 = 18,9.

На рентабельність впливають такі чинники:

1) Балансовий прибуток, його вплив на загальну рентабельність

визначимо таким чином:

Δ

R

П

=

Δ

П

×

100/Ф

Ф

;

Δ

R

П

= 242,79

×

100/7683,54 = 3,159;

2) Вартість ОВФ, її вплив на загальну рентабельність:

Δ

R

ОВФ

= (

Δ

ОВФ

×

R

ПЛ

)/Ф

ф

;

Δ

R

ОВФ

= (3726,94

×

37,39)/7683,54 = 18,136;

3) Середні залишки нормованих оборотних коштів:

Δ

R

ОК

= (

Δ

ОК

×

R

ПЛ

)/Ф

Ф

;

Δ

R

ОК

= 722,91

×

37,39/7683,54 = 3,52;

4) Сума ОВФ і ОК, тобто Ф:

Δ

R

Ф

= (

Δ

Ф

×

R

ПЛ

)/Ф

Ф

;

Δ

R

Ф

= 4449,85

×

37,39 / 7683,54 = 21,65;

або

Δ

R

ОВФ

+

Δ

R

ОК

=

Δ

R

Ф

;

18,136 + 3,52 = 21,65.

Розв’язування на ПК

Створіть електронну таблицю і введіть в неї вихідні дані і фор!

мули*.

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

Показники 2005 рік 2006 рік

Δ

Вплив на

загальну ренH

табельність

1. Балансовий прибуток (П) 1209,4 1452,19 =C4!B4 =D4/C7

295

Розділ II. Методичні аспекти економічного аналізу

Висновок

У 2003 р. загальна рентабельність підприємства знизилася на 18,

49 %. Цьому сприяв вплив середньої вартості основних виробничих

фондів і середніх залишків нормованих оборотних коштів. Їх вплив

понизив загальну рентабельність в сумі на 21,65 %. Позитивно впли!

нуло збільшення прибутку, в результаті загальна рентабельність

збільшилася на 3,159 %.

Показники рентабельності є важливими характеристиками фак!

торного середовища формування прибутку підприємства. З цієї при!

чини вони є обов’язковими елементами порівняльного аналізу й

оцінки фінансового стану підприємств.

Основні показники рентабельності можна об’єднати в такі групи:

1) показники, розраховані на основі прибутку;

2) показники, розраховані на основі виробничих активів;

3) показники, розраховані на основі потоків готівки.

Перша група формується на основі розрахунку рівнів рентабель!

ності за показниками прибутку, що відображені у звітності підприєм!

ства.

Показники 2005 рік 2006 рік

Δ

Вплив на

загальну ренH

табельність

2. Середня вартість осно!

вних промислово!вироб!

ничих фондів (

ОВФ)

2601,9 6328,84 =C5!B5

=(D5*$B$10)/

$C$7

3. Середні залишки нор!

мованих оборотних кош!

тів (

ОК)

631,79 1354,7 =C6!B6

=(D6*$B$10)/

$C$7

4. Середня вартість осно!

вних промислово!вироб!

ничих фондів і нормова!

них оборотних коштів(

Ф)

3233,69 7683,54 =C7!B7

=(D7*$B$10)/

$C$7

Загальна рентабельність

(

R)

37,39 18,9 =C8!B8

Загальна рентабельність

(

R)

=B4/(B5+

+B6)

=C4/(C5+

+C6)

Продовження таблиці

296

Методологія і методика економічного аналізу

Наприклад:

;;;

Прибуток Прибуток

Валовий від операційної від звітної Чистий

прибуток діяльності діяльності прибуток

Чистий дохід Чистий дохід Чистий дохід Чистий дох

від реалізації від реалізації від реалізації

продукції продукції продукції

.

ід

від реалізації

продукції

Дані показники характеризують прибутковість продукції і кон!

статують прибуток, який має підприємство з кожної гривні реалізо!

ваної продукції. Тенденція до зниження цих показників може бути і

певною віхою в оцінці конкурентоспроможності підприємства, оск!

ільки дозволяє припустити скорочення попиту на його продукцію.

За допомогою методів економічного аналізу визначаються зміни

рентабельності продукції за рахунок факторів ціни продукції та її

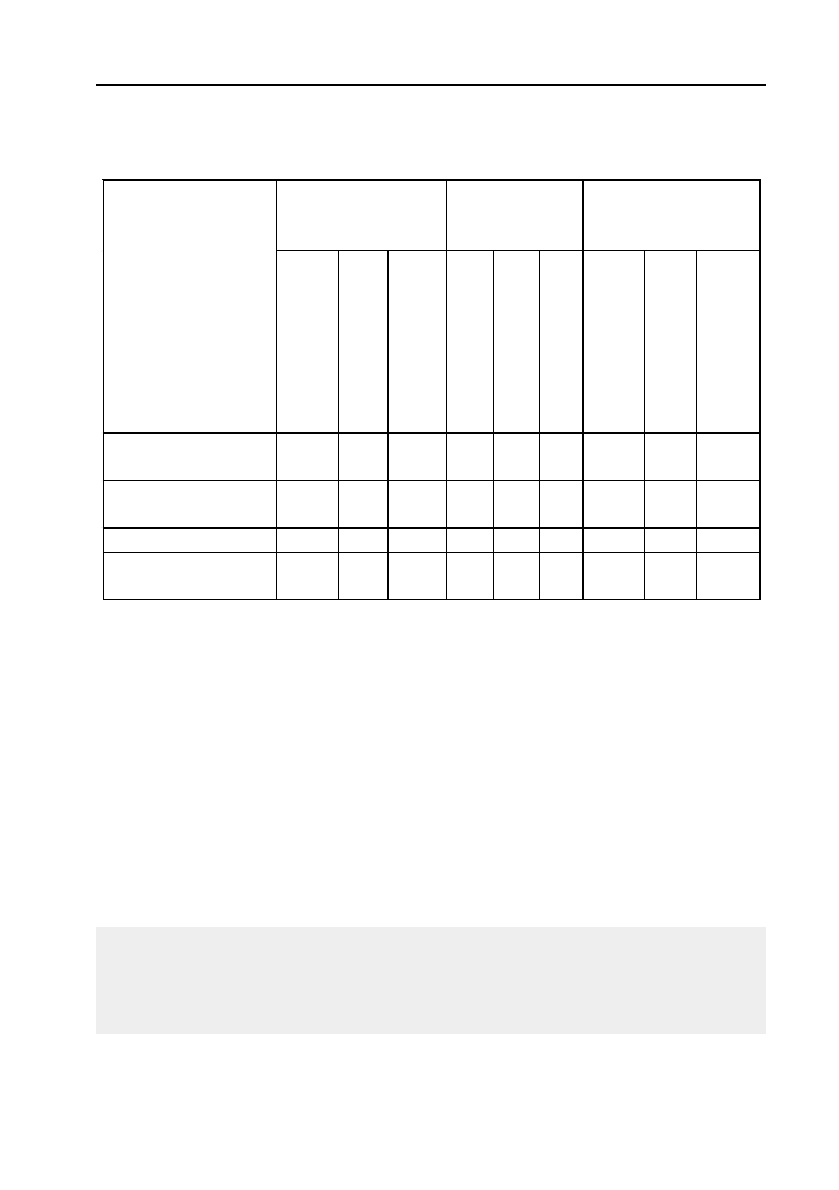

собівартості (табл. 2.83).

Таблиця 2.83

Аналіз впливу факторів на рентабельність

реалізованої продукції

Показники

Минулий

рік

Звітний

рік

ВідхиленH

ня

Чистий доход від реалізації продук!

ції (В), тис. грн

Собівартість реалізованої продукції

(С), тис. грн

Валовий прибуток від реалізації ви!

робів (П), тис. грн

Рентабельність реалізованої продук!

ції (Р), %

4234

3167

1067

25,2

4718

3411

1307

27,7

484

244

240

2,5

Припустимо, що рентабельність продукції базисного і звітного

періодів виражена відповідно через Р

0

і Р

1

. Тоді згідно з визначенням:

000

0

00

100 100,

ПВС

Р

ВB

−

=⋅ = ⋅

111

1

11

100 100,

ПВС

Р

ВB

−

=⋅ = ⋅

297

Розділ II. Методичні аспекти економічного аналізу

Δ

Р = Р

1

— Р

0

.

З використанням відповідних формул розрахована рентабельність

реалізованої продукції, а також її відхилення

Δ

Р. Визначимо вплив

факторів. Вплив фактора зміни ціни на продукцію визначається

методом ланцюгових підстановок:

10 00

10

100 100,

B

BС BС

Р

BB

−−

Δ= ⋅ − ⋅

4718 3167 4234 3167

100 100 7,67%

4718 4234

B

Р

−−

Δ= ⋅ − ⋅ =

.

У звітному році внаслідок зміни цін на продукцію її рента!

бельність збільшилася на 7,67 %. Відповідно вплив фактора зміни

собівартості продукції порівняно з минулим роком склав:

11 10

11

100 100,

С

BС BС

Р

BB

−−

Δ= ⋅ − ⋅

4718 3411 4718 3167

100 100 5,17%

4718 4718

С

Р

−−

Δ= ⋅ − ⋅ =−

.

У результаті росту собівартості продукції її рентабельність зни!

зилася на 5,17 %.

Сума факторних відхилень дасть загальну зміну рентабельності

реалізованої продукції за період:

Δ

Р =

Δ

Р

B

+

Δ

Р

С

= Р

1

— Р

0

;

Δ

Р = 7,67 — 5,17 = 2,5 %.

Отже, рентабельність реалізованої продукції в звітному році

збільшилася на 2,5 %. На це зростання вплинуло збільшення цін на

продукцію.

На наступному етапі аналізу виявляються причини, що вплину!

ли на зміну співвідношення витрат і прибутку. Це можуть бути зміни

в структурі реалізації, зниження рентабельності окремих виробів, що

входять у реалізовану продукцію.

298

Методологія і методика економічного аналізу

При цьому рентабельність реалізованої продукції (Р) визначаєть!

ся за формулою:

1

n

ii

i

Р

РПв

=

=⋅

∑

,

де: Р

i

— рентабельність і%го виду продукції;

Пв

i

— питома вага і%го виду продукції в загальному обсязі реалі!

зації;

n — кількість видів продукції, що випускається.

Множенням різниці між фактичним і базовим розмірами ренH

табельності окремих видів продукції на їх фактичну питому вагу в

обсязі реалізації визначають вплив, пов’язаний із зміною індивіH

дуальної рентабельності виробів, що випускаються.

Добуток базо!

вої рентабельності і!го виду виробу і різниці між фактичною та ба!

зовою питомою вагою характеризує вплив структурного фактору.

Розглянутий спосіб аналізу рентабельності продукції дозволяє

встановити вплив виробництва і збуту окремих виробів на загальну

рентабельність в умовах сформованої структури реалізації продукції.

Проте концепція фінансового менеджменту припускає цілеспрямо!

ваний вплив на результати діяльності підприємства. У цьому зв’яз!

ку необхідно насамперед оцінити структуру реалізації продукції. Дані

про сформовану структуру реалізації подані в табл. 2.84.

Порівняння фінансових результатів в умовах передбаченої і дію!

чої структури реалізації дозволяє обрати кращий варіант. Фінансо!

вий результат, що одержить підприємство при зміні структури реа!

лізації, визначається за формулою:

1

,

n

іі

i

i

і

ЦВ

P

BЧС

Ц

=

⎛⎞

−

=⋅ ⋅ −

⎜⎟

⎝⎠

∑

Аналіз впливу рентабельності окремих виробів на загальну рен!

табельність реалізованої продукції проводиться у такій послідовності:

визначають питому вагу кожного виду продукції в загальному об!

сязі реалізації; розраховують індивідуальні показники рентабельності

окремих видів продукції; визначають вплив рентабельності окремих

виробів на середній рівень рентабельності для всієї реалізованої про!

дукції (значення індивідуальної рентабельності необхідно помножи!

ти на частку виробу в загальному обсязі реалізованої продукції).

299

Розділ II. Методичні аспекти економічного аналізу

де: Р — фінансовий результат;

В — дохід (виручка) від реалізації продукції;

n — число видів виробів, що випускаються;

Ц

і

— ціна одиниці витрат на одиницю виробу;

В

і

— змінні витрати на одиницю і%го виду виробу;

Ч

і

— питома вага і%го виду виробів;

С — постійні витрати.

Друга група показників рентабельності формується на основі

розрахунку рівнів рентабельності залежно від зміни розміру і харак!

теру авансованих засобів: усі активи підприємства, інвестований

капітал (власні засоби плюс довгострокові зобов’язання), акціонер!

ний (власний) капітал.

Таблиця 2.84

Оцінка впливу рентабельності виробів, що випускаються,

на рентабельність реалізованої продукції

Рентабельність

і)го виду продукH

ції

Частка і)го

виду продукH

ції, %

Вплив на рентаH

бельність реалізоH

ваної продукції

Вид

продукції

Минули рік

Звітний рік

Відхилення

Минули рік

Звітний рік

Відхилення

Структури реалізаH

ції (7гр.–6гр.)

Рентабельність виH

робів (4гр.–6гр.)

Сукупності

(8 гр.+9гр.)

Телевізор кольо!

рового зображення

31,15 34,87 +3,72 41,7 49,7 +7,9 +2,46 +1,84 +4,3

Телевізор чорно!

білого зображення

29,95 26,17 –3,78 21,3 18,2 –3,1 –0,92 –0,68 –1,608

Відеомонітор 27,81 25,15 –2,66 8,4 12,6 +4,2 +1,16 –0,33 +0,82

Пристрій захисту

електродів

32,18 33,68 +1,5 6,8 9,6 +2,8 +0,90 +0,14 +1,04

Розбіжність рівнів рентабельності в результаті розрахунку за

різними показниками характеризує ступінь використання підприє!

мством фінансових важелів для підвищення дохідності (довгостро!

кових кредитів та інших позикових засобів).

Дані показники мають ту особливість, що відповідають критері!

ям усіх учасників бізнесу підприємства. Наприклад, адміністрацію

300

Методологія і методика економічного аналізу

підприємства цікавить віддача (прибутковість) всіх активів; потен!

ційних інвесторів і кредиторів — віддача на інвестований капітал;

власників і засновників — прибутковість акцій і т.д.

Кожний з перерахованих показників легко моделюється за фак!

торною залежністю.

Чистий Чистий

Обсяг продаж

у

прибуток прибуток

Всі активи Обсяг продаж

у

Всі активи

=×

.

Ця залежність розкриває зв’язок між рентабельністю всіх активів,

рентабельністю реалізації і оборотністю активів. Економічний зв’я!

зок полягає в тому, що формула прямо вказує шляхи підвищення

рентабельності: при низькій рентабельності продажу необхідно праг!

нути до прискорення обороту активів.

Розглянемо ще одну факторну модель рентабельності:

Чистий Чистий С

у

к

у

пний

Обсяг продажу

приб

у

ток приб

у

ток капітал

А

к

ц

іонерний Обсяг продаж

у

С

у

к

у

пний Ак

ц

іонерний

капітал капітал капітал

=××

.

Рентабельність власного (акціонерного) капіталу залежить від

зміни рівня рентабельності продукції, швидкості обороту сукупного

і позичкового капіталу. Вивчення подібної залежності має велике

значення для оцінки впливу факторів на показники рентабельності.

Показником, що відповідає ефективності використання засобів,

інвестованих у підприємство, є

рентабельність інвестицій:

100%

У

iн

К

П

Р

ВБ З

=⋅

−

,

де: Р

iн

— рентабельність інвестицій;

П

У

— прибуток від звичайної діяльності до сплати податку;

ВБ — валюта балансу;

З

К

— короткострокові зобов’язання.

У закордонній практиці цей показник є способом оцінки май!

стерності управління інвестиціями. Оскільки керівництво компанії

не може впливати на розмір податку з прибутку, що сплачується,

для точного розрахунку показника в чисельнику використовується

прибуток до сплати податку. Проте не можна розглядати розрахова!