Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

281

Розділ II. Методичні аспекти економічного аналізу

Продовження табл. 2.79

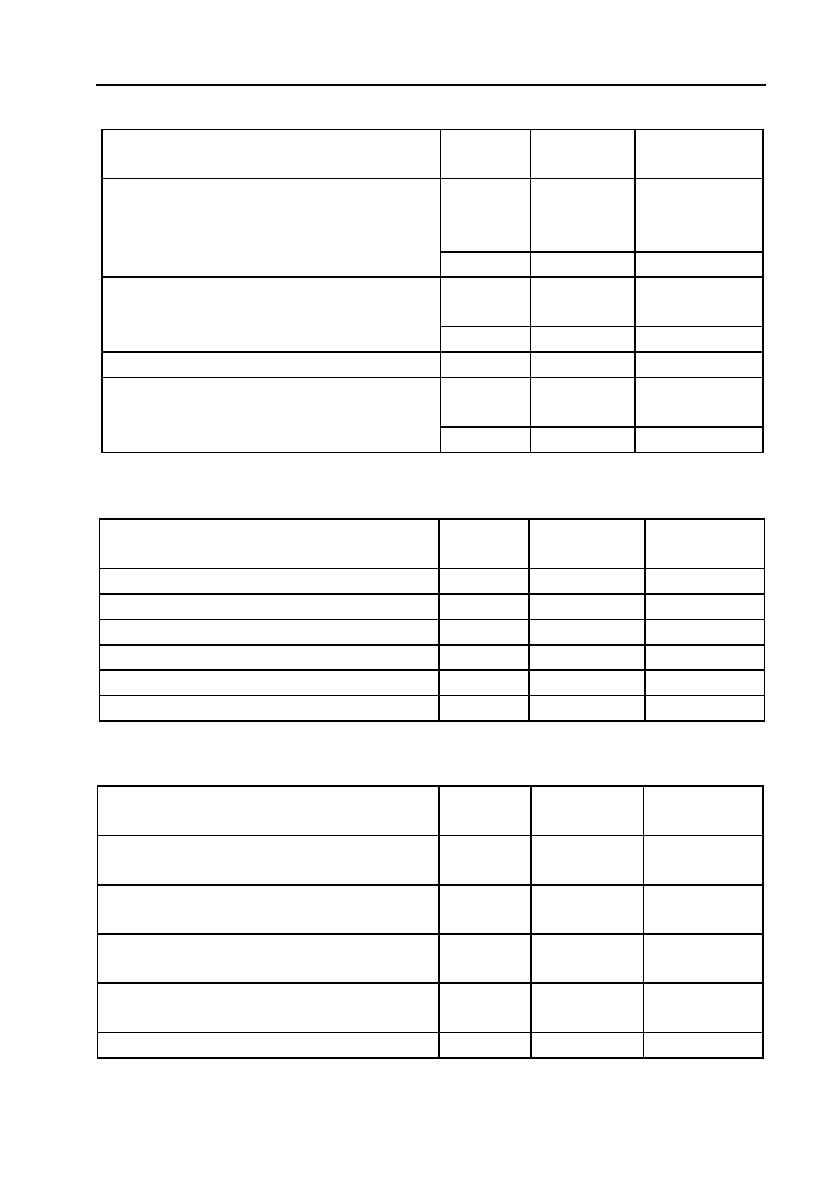

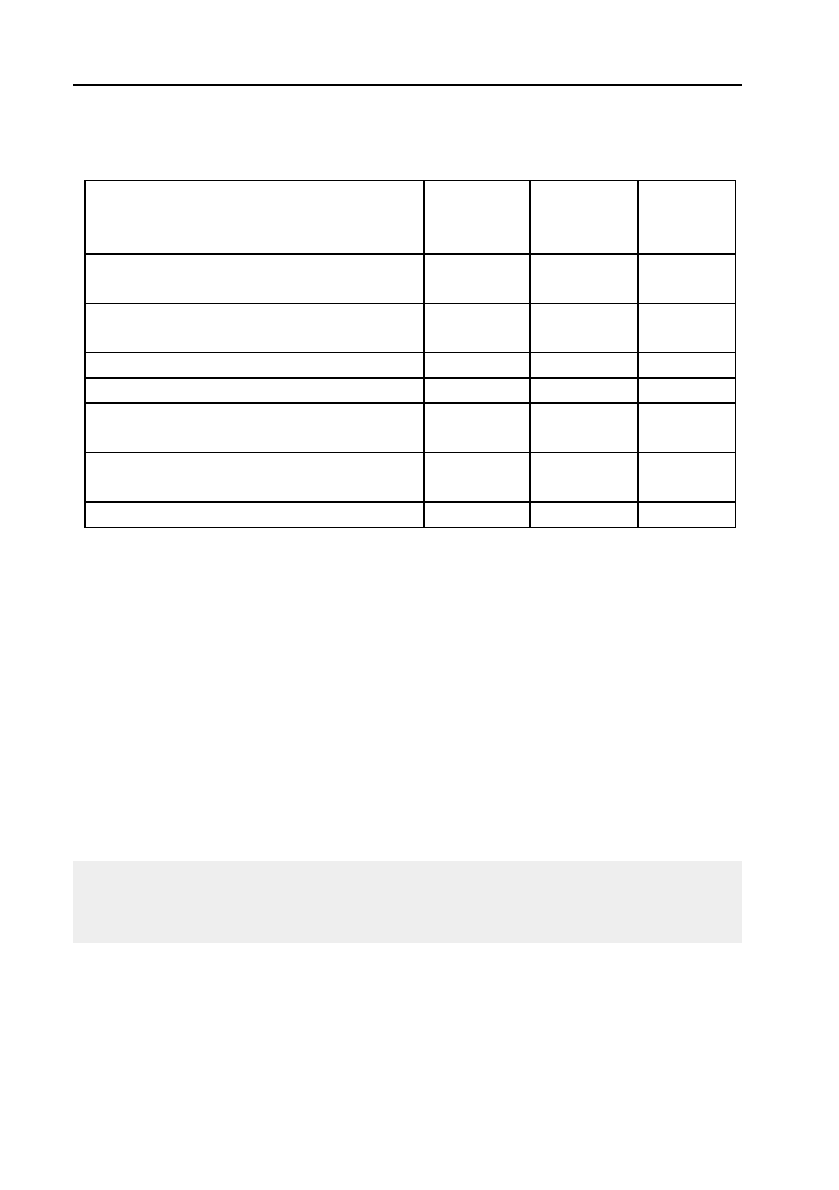

2. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

Стаття

Код

рядка

За звітний

період

За попередH

ній період

190 859 707

Фінансові результати від звичайної

діяльності:

– прибуток

– збиток

195

200

Надзвичайні:

– доходи

– витрати

205

Податки з надзвичайного прибутку 210

220 859 707

Чистий:

– прибуток

– збиток

225

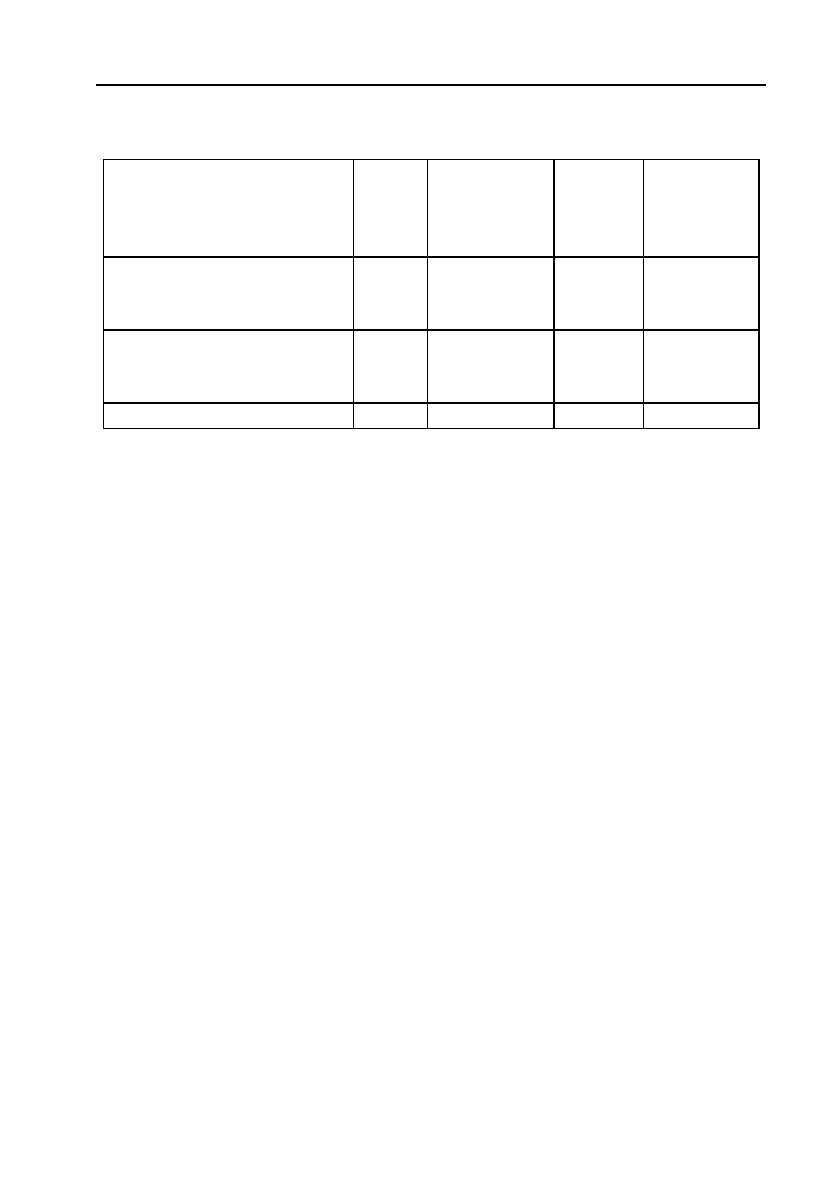

3. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

Найменування показника

Код

рядка

За звітний

період

За попереH

дній період

Матеріальні втрати 230 2385 2274

Витрати на оплату праці 240 631 649

Відрахування на соціальні заходи 250 115 131

Амортизація 260 376 195

Інші операційні витрати 270 – –

Разом 280 3507 3249

Найменування показника

Код

рядка

За звітний

період

За попереH

дній період

Середньорічна кількість простих

акцій

300 – –

Скоригована середньорічна кіль!

кість простих акцій

310 – –

Чистий прибуток, що припадає на

одну просту акцію

320 – –

Скоригований чистий прибуток,

що припадає на одну просту акцію

330 – –

Дивіденди на одну просту акцію 340 – –

282

Методологія і методика економічного аналізу

Стаття «Валовий прибуток (збиток)» визначається як різниця

між чистим доходом (виручкою) від реалізації продукції (товарів,

робіт, послуг) і собівартістю реалізованої продукції (товарів, робіт,

послуг). Слід зазначити, що собівартість реалізованої продукції виз!

начається відповідно до економічного змісту цієї категорії і включає

прямі матеріальні витрати, прямі витрати на оплату праці і вироб!

ничі накладні витрати.

Адміністративні витрати за змістом відповідають загальнодержав!

ним витратам. Витрати на збут відповідають комерційним витратам

і включаються в невиробничі витрати виробничих підприємств і

витрати обігу торгових підприємств.

Фінансовий результат від операційної діяльності визначається як

алгебраїчна сума валового прибутку (збитку), іншого операційного

прибутку, адміністративних витрат, витрат на збут та інших опера!

ційних витрат.

Прибуток (збиток) від звичайної діяльності до оподаткування

визначається як алгебраїчна сума прибутку (збитку) від основної

діяльності, фінансових та інших доходів (прибутків), фінансових та

інших витрат (збитків). Сума податку на прибуток від звичайної

діяльності розраховується на основі чинного податкового законодав!

ства. Прибуток від звичайної діяльності визначається як різниця між

прибутком від звичайної діяльності до оподаткування і сумою по!

датку на прибуток. Збиток від звичайної діяльності дорівнює сумі

збитку від звичайної діяльності до оподаткування плюс сума подат!

ку на прибуток.

Задача

Встановити вплив таких чинників на прибуток від реалізації

продукції:

— зміна обсягу реалізації;

— зміна структури і асортименту реалізованої продукції;

— зміна собівартості реалізованої продукції (виробнича со!

бівартість);

— зміна позавиробничих витрат;

— зміна оптових цін на продукцію.

Вихідні дані (тис. грн):

283

Розділ II. Методичні аспекти економічного аналізу

Розв’язування

Відхилення фактичного прибутку від базової величини склало

235 тис. грн (2145 — 1910).

1) Визначимо вплив на прибуток зміни обсягу реалізації:

(9090 — 450/8400 — 400)

×

100 = 108 %.

Виручка від реалізації збільшилася на 8 %.

1910

×

8/100 = 152,8 тис. грн.

2) Визначимо вплив на прибуток від реалізації зміни структури

асортименту реалізації продукції:

1941 — (1910

×

108/100) = –112 тис. грн.

3) Визначимо вплив зміни виробничої собівартості реалізованої

продукції:

6360 — 6600 = –240 тис. грн

(відбулося збільшення прибутку, оскільки собівартість знизилася).

4) Вплив зміни позавиробничих витрат визначимо таким чином:

95 — 99 = –4 тис. грн.

5) Зміна оптових цін на продукцію:

(9050 — 450) — (9090 — 450) = –40 тис. грн.

За рахунок зниження цін прибуток зменшився на 40 тис. грн.

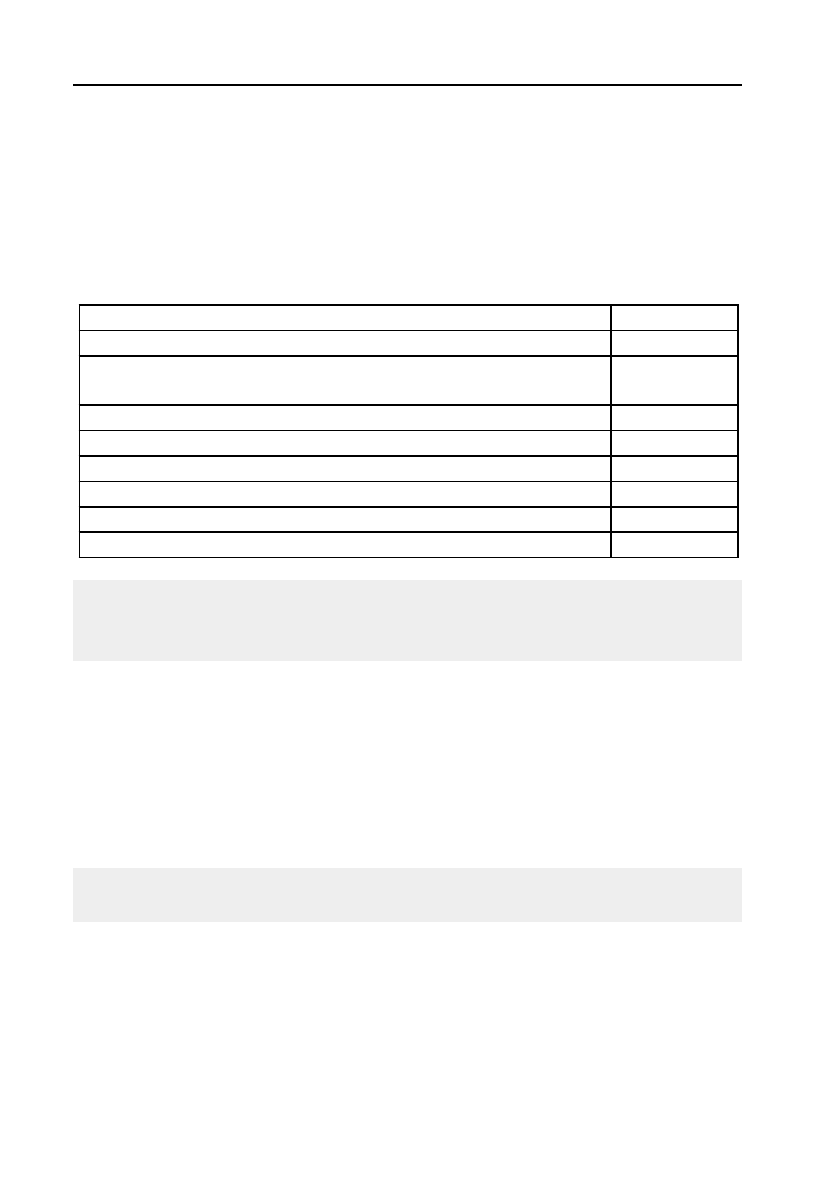

Розв’язування на ПК

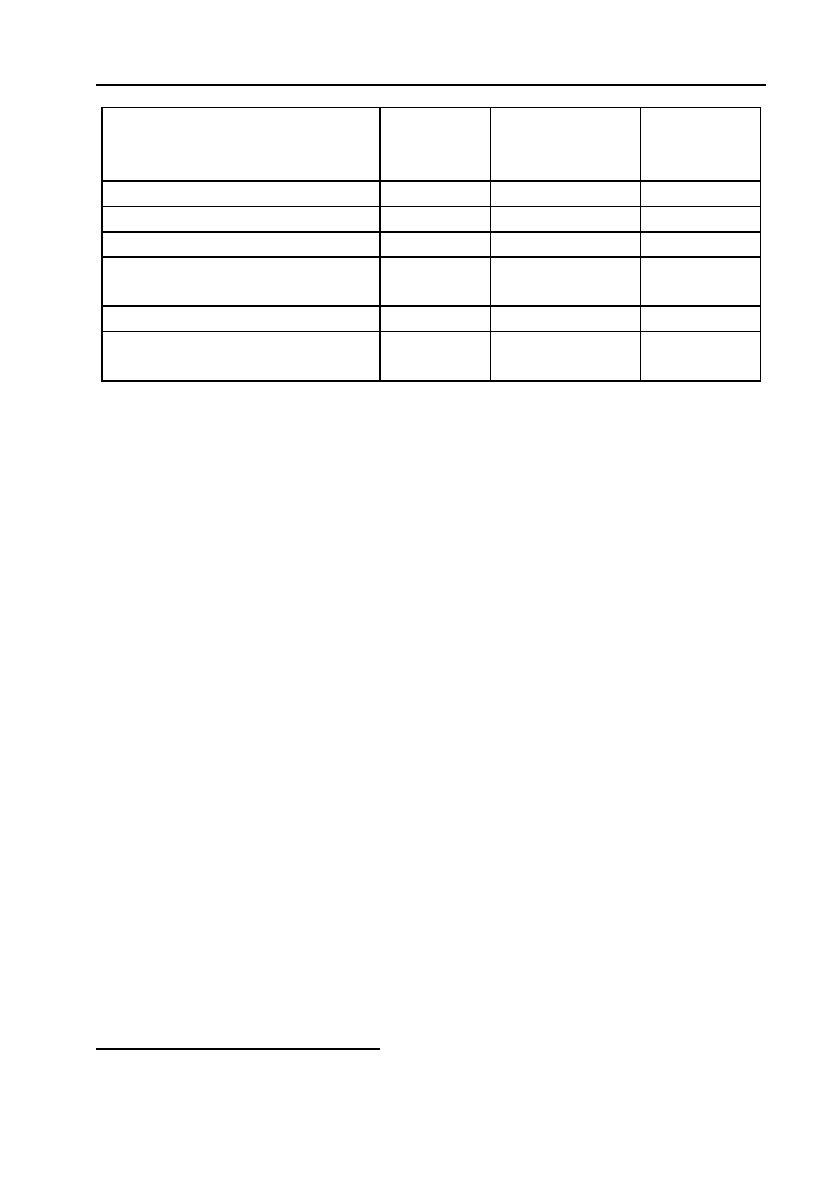

Створіть електронну таблицю і введіть в неї вихідні дані й формули*.

Показники

Базисний

період

(план)

За планом на

фактичну реаH

лізацію

Звітний

період

1. Виробнича собівартість 6000 6600 6360

2

.

Невиробничі витрати 90 99 95

3. Повна собівартість (п. 1 + п. 2) 6090 6699 6455

4. Виручка від реалізації про!

дукції

8400 9090 9050

5. ПДВ 400 450 450

6. Результат ! прибуток

(ряд. 4 – п. 3 – п. 5) –збиток

1910

–

1941

–

2145

–

* Передбачається, що верхній лівий елемент таблиці введений у вічко А3.

284

Методологія і методика економічного аналізу

Висновок

Таким чином, на прибуток від реалізації позитивно вплинули такі

чинники, як зміна обсягу реалізації, зміна виробничої собівартості

реалізованої продукції, позавиробничі витрати, за рахунок чого при!

буток збільшився відповідно на 152,8; 240 і 4 тис. грн.

Негативно вплинули такі чинники: зміна структури і асортимен!

ту реалізованої продукції; зміна оптових цін на продукцію, які змен!

шили прибуток на 112 і 40 тис. грн відповідно.

«Надзвичайні прибутки» і «Надзвичайні витрати» виділені з

статті «Інші операційні прибутки і витрати». Коригування податку

на прибуток в зв’язку з їх наявністю здійснюється шляхом відобра!

ження окремої статті «Податок з надзвичайного прибутку» або

Показники

Базисний

період (план)

За планом

на фактичH

ну реаліH

зацію

Звітний

період

1. Виробнича собівартість 6000 6600 6360

2. Невиробничі витрати 90 99 95

3. Повна собівартість (п. 1 + п. 2) 6090 6699 6455

4. Виручка від реалізації продукції 8400 9090 9050

5. ПДВ 400 450 450

6. Результат – прибуток 1910 1941 2145

(ряд. 4 – п. 3 – п. 5) – збиток =B7!B8!B6!B9

=C7!C8!

!C6!C9

=D7!D8!

!D6!D9

Відхилення фактичного прибутку

від базової величини

=D9!B9

Вплив на прибуток зміни обсягу

реалізації

=(C7!C8)/

(B7!B8)

=B9*(B13!1)

Вплив на прибуток від реалізації

зміни структури асортименту реа!

лізації продукції

=C9!B9*B13

Вплив зміни виробничої собівар!

тості реалізованої продукції

=D4!C4

Вплив зміни позавиробничих витрат =D5!C5

Зміна оптових цін на продукцію =(D7!D8)!

!(C7!C8)

285

Розділ II. Методичні аспекти економічного аналізу

відніманням з суми збитків від надзвичайних подій суми, на яку

зменшується податок на прибуток від звичайної діяльності внаслі!

док цих збитків.

Чистий прибуток розраховується як алгебраїчна сума прибутку

(збитку) від звичайної діяльності і надзвичайного прибутку, надзви!

чайного збитку і податку з надзвичайного прибутку.

Розділ 2 «Елементи операційних витрат» Звіту про фінансові

результати включає матеріальні витрати, витрати на оплату праці,

відрахування на соціальні заходи, амортизацію та інші операційні

витрати. Однак на відміну від раніше діючого порядку, якщо деталі!

зації за елементами витрат підлягали тільки витрати на виробницт!

во реалізованої продукції (робіт, послуг) або витрати обігу для тор!

гових підприємств, то згідно з П(С)БО!3 ця вимога торкається всіх

операційних витрат (собівартості реалізованої продукції, адміністра!

тивних витрат, витрат на збут, інших операційних витрат).

Розділ 3 «Розрахунок показників прибутковості акцій» стосуєть!

ся обмеженого кола підприємств. Інформація, яка тут відбивається,

насамперед цікавить нинішніх і потенційних акціонерів.

Чистий прибуток, що припадає на одну просту акцію, визначаєть!

ся відношенням суми чистого прибутку або збитку, яка належить

власникам простих акцій, до середньорічної кількості простих акцій.

Якщо акціонерне товариство не випустило привілейованих акцій

і, отже, не має зобов’язань щодо виплати дивідендів за такими акці!

ями, то тоді власникам простих акцій належить весь чистий прибу!

ток (збиток), відображений в розділі 1 «Звіту про фінансові резуль!

тати». В іншому разі необхідно з суми чистого прибутку відняти (а

до суми чистого збитку додати) дивіденди, оголошені або виплачені

власникам привілейованих акцій.

Для аналізу і оцінки

рівня динаміки показників фінансових

результатів діяльності підприємства можна скористатися даними

табл. 2.80.

Дані таблиці свідчать, що в звітному періоді підприємство знач!

но поліпшило результати своєї діяльності порівняно з минулим ро!

ком. Чистий прибуток збільшився на 21,5 %. Основним чинником,

який вплинув на збільшення чистого прибутку, стало збільшення

валового прибутку на 22,5 %. Це відбулося в основному за рахунок

зростання прибутку (виручки) від реалізації продукції (товарів, робіт,

286

Методологія і методика економічного аналізу

послуг). Збільшення останнього показника може спричинятися зро!

станням цін на готову продукцію і комплектуючі вироби, значним

прискоренням реалізації товарної продукції, що залучає в господарсь!

кий оборот значну суму коштів.

Валовий прибуток від реалізації продукції (робіт, послуг) пере!

буває під впливом таких чинників: зміни обсягу реалізації, структу!

ри продукції; відпускних цін на продукцію, цін на сировину, матер!

іали, паливо; тарифів на енергію і перевезення; рівня витрат

матеріальних і трудових ресурсів.

Фактори, що впливають на валовий прибуток будь!якого підприє!

мства, можуть бути зовнішніми і внутрішніми. Зазначені вище фак!

тори є внутрішніми.

Таблиця 2.80

Аналіз рівня динаміки показників фінансових результатів

діяльності підприємства

Показники

За минуH

лий рік,

тис. грн

За звітний

рік,

тис. грн

СпіввідH

ношення,

%

Чистий дохід (виручка) від реаліза!

ції продукції (товарів, робіт, послуг)

4234 4718 111,4

Собівартість реалізованої продукції

(товарів, робіт, послуг)

3167 3411 107,7

Валовий прибуток (збиток) 1067 1307 122,5

Адміністративні витрати 82 96 117,1

Фінансовий результат від операцій!

ної діяльності

985 1211 122,9

Фінансовий результат від звичайної

діяльності

707 859 121,5

Чистий прибуток (збиток) 707 859 121,5

До зовнішніх факторів належать рівень інфляції, політичні, еко!

номічні, демографічні, екологічні та інші фактори, що не залежать

від діяльності самого підприємства.

У табл. 2.81 наведені вихідні дані для проведення факторного

аналізу валового прибутку від реалізації продукції.

На валовий прибуток впливають такі фактори:

а)

зміна відпускних цін на продукцію (

Δ

П

1

), яку обчислюють

за формулою:

287

Розділ II. Методичні аспекти економічного аналізу

Δ

ВП

1

= Ц

1

— Ц

1,0

,

де: Ц

1

— чистий дохід (виручка) від реалізації продукції у звітному

році в цінах звітного року;

Ц

1,0

— чистий дохід від реалізації у звітному році в цінах базис!

ного року.

Отже,

Δ

ВП

1

= 4718 — 4560 = 158 (тис. грн).

Валовий прибуток у сумі 158 тис. грн було отримано внаслідок

збільшення відпускних цін на продукцію;

б)

зміна цін на матеріали, тарифів на електроенергію і перевеH

зення, тарифних ставок (окладів) оплати праці.

Для оцінки цього

впливу використовують дані про собівартість продукції. У даному

випадку ціни на матеріали, тарифи на електроенергію і перевезення

були підвищені на 44,3 тис. грн, що призвело до зниження валового

прибутку на цю суму;

в)

порушення господарської дисципліни, що встановлюється за

допомогою аналізу економії, яка склалася внаслідок порушення стан!

дартів, технічних умов, невиконання плану заходів щодо охорони

праці, техніки безпеки й ін. У звітному періоді на підприємстві не

виявлено додаткового прибутку, отриманого за рахунок аналогічних

причин;

г)

збільшення обсягу чистого доходу від реалізації продукції в

оцінці за базисною собівартістю.

Обчислюють коефіцієнт росту

Таблиця 2.81

Аналіз валового прибутку від реалізації продукції, тис. грн

Складові прибутку

За баH

зисом

За базисом

на фактично

реалізовану

продукцію

ФактичH

ні дані за

звітом

Фактичні

дані, скоH

риговані на

зміну цін

Чистий дохід (виручка)

від реалізації продукції

(товарів, робіт, послуг)

4234 4560 4718 –

Собівартість реалізованої

продукції (товарів, робіт,

послуг)

3167 3318 3411 3181

Валовий прибуток 1067 1242 1307 –

288

Методологія і методика економічного аналізу

чистого доходу від реалізації продукції в оцінці за базисною собівар!

тістю:

1

1,0

0

,

Р

С

K

С

=

де: С

1,0

— фактична собівартість реалізованої продукції за звітний

період у цінах і тарифах базисного року;

С

0

— собівартість реалізованої продукції базисного року.

В даному випадку

1

3318

1,048.

3167

Р

K

==

Далі коригують базисний валовий прибуток на отриманий ко!

ефіцієнт і віднімають від нього базисний розмір валового прибутку:

()

11

2

1,

БР Б Б Р

ВП ВП К ВП ВП КΔ= ⋅− = ⋅−

де:

Δ

ВП

2

— вплив на валовий прибуток змін в обсязі чистого доходу

від реалізації продукції;

ВП

Б

— валовий прибуток базисного року;

К

Р

1

— коефіцієнт росту чистого доходу від реалізації продукції.

Таким чином, цей вплив становить:

Δ

ВП

2

= 1067

⋅

(1,048 — 1) = 51,2 (тис. грн).

Отже, під впливом зміни обсягу продукції валовий прибуток

збільшився на 51,2 тис. грн;

д)

збільшення чистого доходу (виручки) від реалізації продукції

за рахунок структурних зрушень у складі продукції.

Підрахунок

зводиться до визначення різниці між коефіцієнтом росту чистого

доходу від реалізації продукції в оцінці за відпускними цінами і ко!

ефіцієнтом росту чистого доходу від реалізації продукції в оцінці за

базисною собівартістю з урахуванням валового прибутку базисного

року:

()

1

32

,

БР Р

ВП ВП К КΔ= ⋅ −

де:

Δ

ВП

3

— вплив на валовий прибуток змін в чистому доході від

реалізації продукції, зумовлених змінами в структурі продукції;

289

Розділ II. Методичні аспекти економічного аналізу

К

Р2

— коефіцієнт росту чистого доходу від реалізації в оцінці за

відпускними цінами:

2

1,0

0

,

Р

Ц

K

Ц

=

де: Ц

1,0

— обсяг чистого доходу від реалізації продукції у звітному

періоді за цінами базисного року;

Ц

0

— обсяг чистого доходу від реалізації виробів у базисному році.

У даному випадку коефіцієнт росту чистого доходу від реалізації

продукції становить:

2

4560

1,077.

4234

Р

K

==

Отже,

DВП

3

= 1067

⋅

(1,077 — 1,048) = 30,9 (тис. грн).

У результаті змін у структурі продукції валовий прибуток

збільшився на 30,9 тис. грн;

е)

зміна (збільшення, зменшення) витрат на 1 грн продукції.

Вплив цього фактора визначається різницею між базисною собівар!

тістю фактично реалізованої продукції і фактичною собівартістю,

обчисленою з урахуванням змін цін на матеріальні ресурси.

У даному випадку цей вплив (DВП

4

) склав 137 тис. грн (3318 — 3181);

є)

зміна собівартості реалізованої продукції за рахунок

структурних зрушень у складі продукції.

Вплив даного фактора

обчислюється порівнянням базисної собівартості реалізованої про!

дукції, скоригованої на коефіцієнт росту чистого доходу від реалі!

зації продукції, з базисною собівартістю фактично реалізованої про!

дукції. У формалізованому вигляді цей розрахунок виглядатиме так:

2

50 1,0

,

Р

В

ПСК СΔ=⋅−

де:

Δ

П

5

— вплив на валовий прибуток змін собівартості за розраху!

нок структурних зрушень у складі реалізованої продукції;

С

0

— собівартість реалізованої продукції базисного року;

С

1,0

— собівартість реалізованої продукції звітного року в цінах і

за умов базисного року.

Отже,

290

Методологія і методика економічного аналізу

Δ

ВП

5

= 3167

⋅

1,077 — 3318 = 92,8 (тис. грн).

Загальне відхилення валового прибутку складає 240 тис. грн

(1307 — 1067), що відповідає сумі факторних впливів.

Сукупний вплив факторів на валовий прибуток від реалізації

продукції показаний у табл. 2.82.

Першою особливістю системи «директкостинг» є поділ витрат на

постійні та змінні.

Необхідною умовою одержання прибутку є певний ступінь роз!

витку виробництва, що забезпечує перевищення чистого доходу (ви!

ручки) від реалізації продукції над витратами на її виробництво і збут.

Таблиця 2.82

Вплив факторів на валовий прибуток від реалізації, тис. грн

Показники Сума

Відхилення валового прибутку – разом 240

в тому числі за рахунок факторів:

зміни цін на продукцію 158

зміни цін на матеріали і тарифи –44,3

порушень господарської дисципліни –

зміни обсягу чистого доходу від реалізації продукції 51,2

зміни структури реалізації продукції 30,9

зміни рівня витрат (режиму економії) 137

зміни структури витрат –92,8

Головний факторний ланцюжок, який формує прибуток, може

мати такий вигляд:

витрати

→

обсяг виробництва

→

прибуток.

Його складові повинні перебувати під постійною увагою і конт!

ролем. Це завдання вирішується на основі організації врахування

витрат за системою «

директHкостинг», значення якої зростає в зв’яз!

ку з переходом до ринкової економіки.

Змінні витрати прямо залежать від обсягу та асортименту про!

дукції, що випускається. Постійні витрати, навпаки, не залежать від

зміни обсягу продукції. Попри деяку умовність розподілу витрат

на постійні та змінні, цінність такого поділу полягає в спрощенні

врахування і підвищенні оперативності отриманих даних про при!

буток.