Прокопенко І.Ф., Ганін В.І. Методика і методологія економічного аналізу

Подождите немного. Документ загружается.

61

Розділ I. Методологічні основи економічного аналізу

ми економічних «мер и весов», що дозволяли б приводити різні гос!

подарські процеси до «загального знаменника». Треба мати на увазі,

що завдання визначення закономірностей економічної динаміки, про!

блеми інформаційної нормативної бази потребують, у свою чергу,

розробки адекватних засобів кількісної формалізації та моделювання.

Саме ця проблема розробки організаційно!економічних вимірників є

необхідною умовою подолання труднощів, пов’язаних із реалізацією

методів економіко!математичного моделювання у виробничу практику.

Відомо, що будь!яка соціально!економічна система базується на

перетворенні ресурсів суспільства та відповідних знань на користь

задоволення суспільних потреб, запитів.

Ефективність реалізації такої функції безпосередньо пов’язана з

необхідністю розв’язання конкретних теоретичних, методологічних

та практичних задач, які доцільно опрацьовувати в таких основних

аспектах:

а) філософсько!методологічному — вирішення проблеми теорії і

практики економічних досліджень, вибір принципової концепції роз!

витку суспільства, а відтак, господарювання;

б) теоретичному — розробка теоретичної схеми функціонування

і розвитку економіки з метою узгодження між собою кінцевої мети

розвитку господарства і суспільства, з’ясування стосовно ефектив!

ного використання ресурсів відповідно до реалізації цілей;

в) практичному — розробка і оцінка конкретного господарського

механізму, використання ефективних засобів для досягнення постав!

лених цілей, з тією організаційно!економічною політикою, конкрет!

ними процедурами, правилами, іншими інфляційними, структурни!

ми інструментами реалізації теоретичних схем і моделей у практику

господарювання.

Саме через взаємозв’язки, притаманні нашій високоспеціалізо!

ваній економіці, за помилкові рішення часто доводиться платити не

тільки тим, хто приймав рішення, а й ще великій кількості людей.

Основним засобом запобігання помилковим рішенням є отримання

якомога ширшої інформації, щоб починати діяти. І однією з поми!

лок, якої треба уникати, є помилкове уявлення, що інформація — це

безкоштовне благо. Точна і своєчасна інформація ще не гарантує

ефективного співробітництва, але суттєво полегшує його досягнен!

ня. Надання «повної інформації» — це ілюзія, тому що ніхто і ніщо

не може повною мірою захистити нас від дезінформації.

62

Методологія і методика економічного аналізу

Розділ II

МЕТОДИЧНІ АСПЕКТИ

ЕКОНОМІЧНОГО АНАЛІЗУ

2.1. СПОСОБИ ОБРОБКИ ЕКОНОМІЧНОЇ ІНФОРМАЦІЇ

2.1.1. Спосіб порівняння

Порівняння — один із способів, за допомогою якого люди поча!

ли розпізнавати навколишнє середовище. Нині цей спосіб викорис!

товується на кожному кроці, часом автоматично, несвідомо.

Сутність порівняння може

бути розкрита в такий спосіб.

За допомогою порівняння

визначається загальне і спе!

цифічне в економічних явищах,

вивчаються зміни досліджува!

них об’єктів, тенденції і законо!

мірності їхнього розвитку.

Визначимо найбільш типові

ситуації, коли використовується порівняння, і цілі, які при цьому

досягаються (табл. 2.1).

Порівняння — це науковий метод

пізнання, у процесі його невідоме

(досліджуване) явище, предмети

співвідносяться з уже відомими,

досліджуваними раніше, з метою

визначення загальних рис або

розходжень між ними.

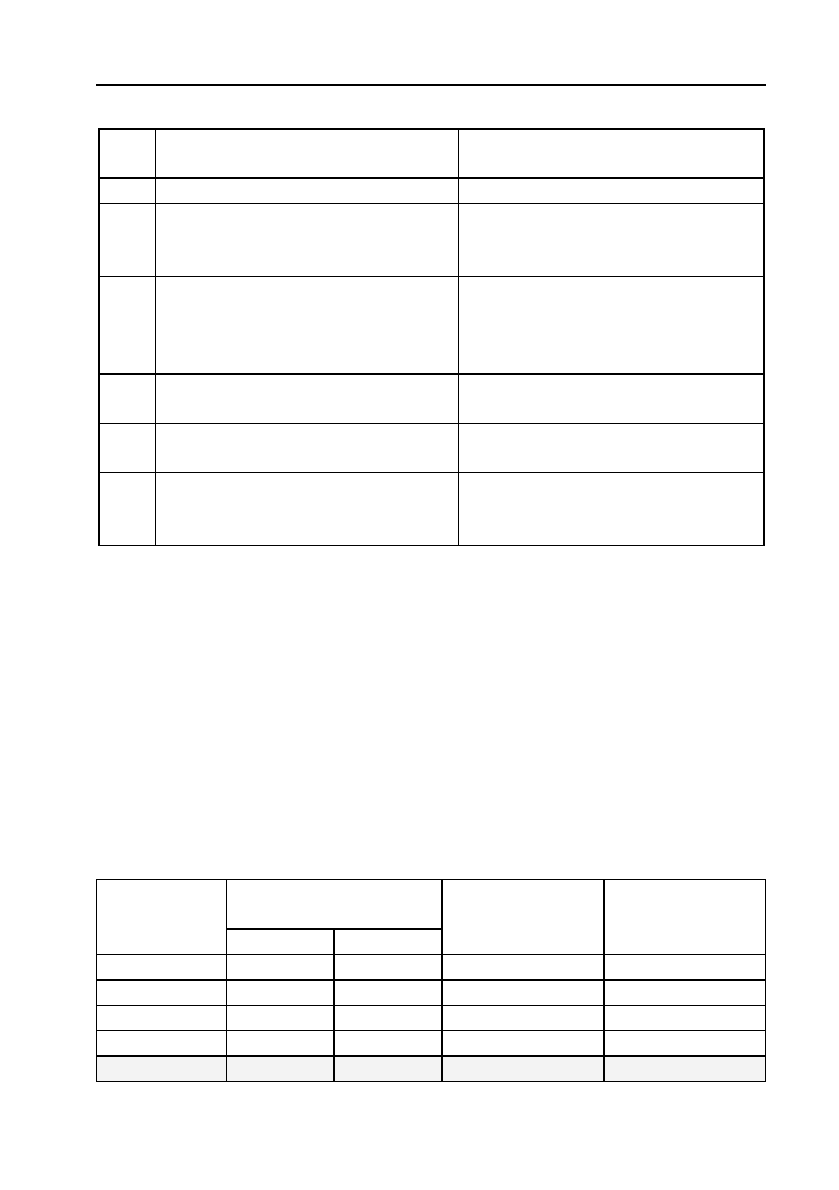

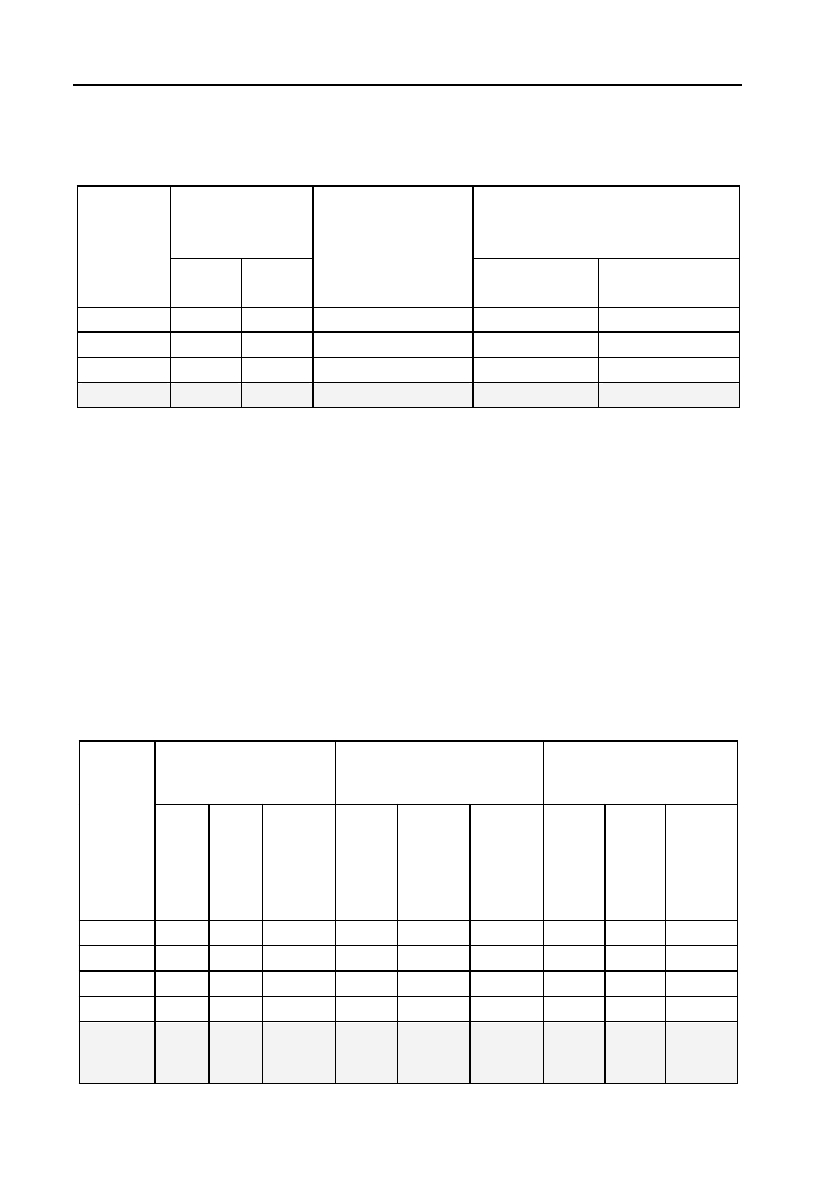

Таблиця 2.1

Типові ситуації для порівняння

№

з/п

Ситуації Цілі

1 2 3

1.

Зіставлення планових і фак!

тичних показників

Оцінка ступеня виконання

плану

2.

Зіставлення фактичних показ!

ників із нормативами

Контроль за витратами і впро!

вадженням технологій, що збе!

рігають ресурси

3.

Порівняння фактичних показ!

ників із показниками минулих

років

Визначення тенденцій розвит!

ку економічних процесів

63

Розділ II. Методичні аспекти економічного аналізу

Розглянемо більш докладно одну ситуацію порівняння. Як уже

відзначалося, однією з задач АГД є систематичний контроль за ви!

конанням плану економічного і соціального розвитку, а також все!

бічна оцінка діяльності підприємств. Цим обумовлена необхідність

порівняння фактичних даних із плановими (табл. 2.2).

Таке порівняння дозволяє визначити ступінь виконання плану

за місяць, квартал, рік.

Порівняння фактичних даних із плановими може бути викорис!

тано і

для перевірки обґрунтованості планових показників. Для

Продовження табл. 2.1

№

з/п

Ситуації Цілі

1 2 3

4.

Зіставлення показників аналізо!

ваного підприємства з досягнен!

нями науки і передового досвіду

Пошук резервів

5.

Порівняння показників аналі!

зованого господарства із сере!

дніми показниками по району,

регіону, галузі

Оцінка досягнутих результатів

і визначення невикористаних

резервів

6.

Зіставлення рівнобіжних і ди!

намічних рядів

Вивчення взаємозв’язків дос!

ліджуваних показників

7.

Зіставлення різноманітних ва!

ріантів управлінських рішень

Вибір оптимальних рішень

8.

Зіставлення результатів діяль!

ності до і після зміни певного

чинника

Розрахунок чинників і підра!

хунок резервів

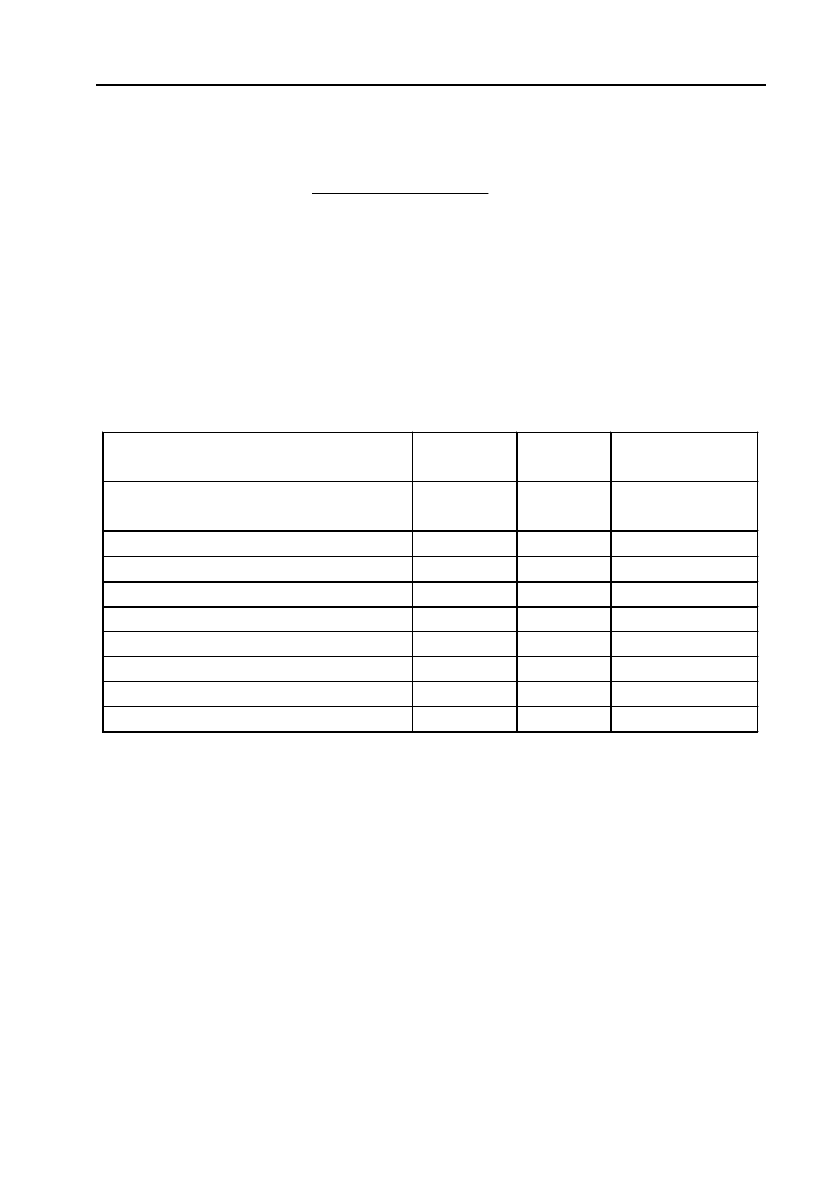

Таблиця 2.2

Виконання плану виробництва продукції

Обсяг виробництва,

тис. грн

Вид

продукції

план факт

Абсолютне

відхилення від

плану

Виконання

плану, %

А 4270 4400 +13 103,0

Б 3800 2300 –150 60,5

В 4600 4700 +10 102,1

і т.д. … … … …

Всього 400000 420000 +20000 105,0

64

Методологія і методика економічного аналізу

цього фактичні дані в середньому за три!п’ять минулих років по!

рівнюють із даними плану поточного року.

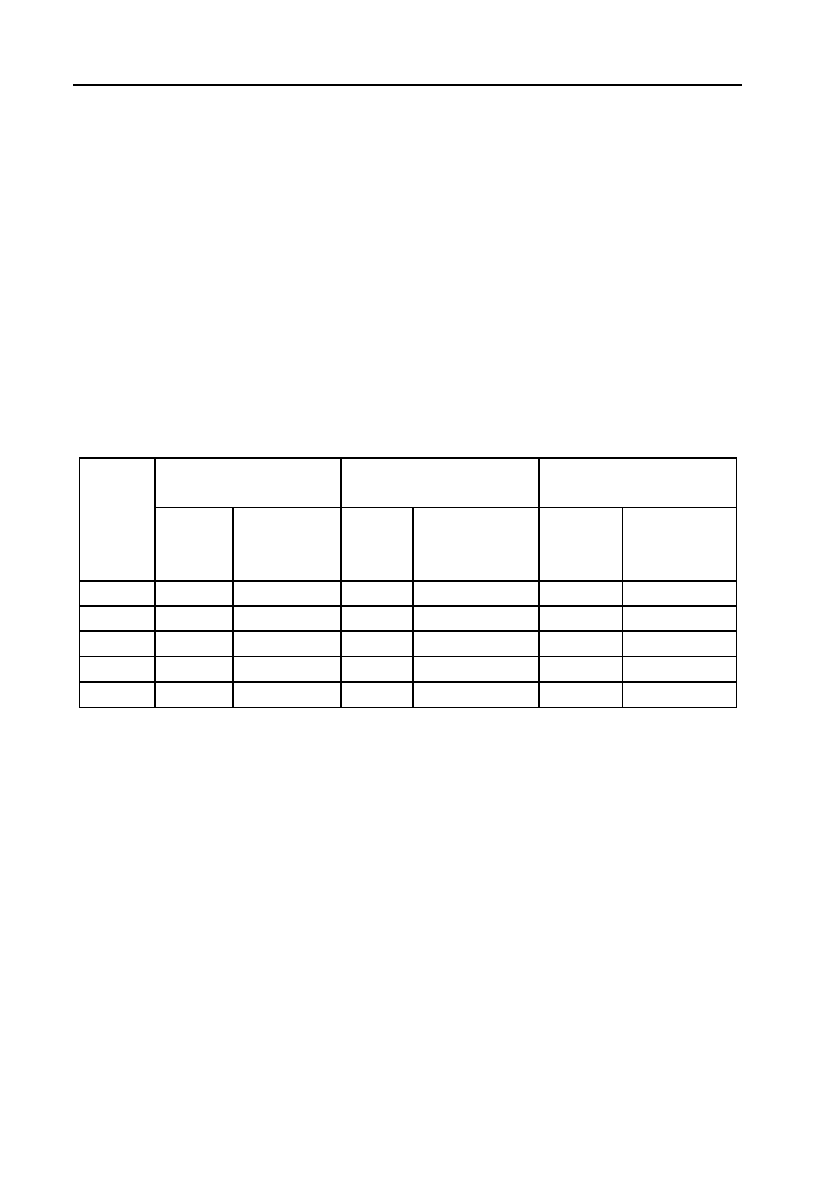

Важливе значення в АГД має

порівняння досягнутого рівня за

тими чи іншими показниками з даними перспективного плану.

Таке порівняння дає можливість бачити хід виконання запланова!

них показників і задачі на майбутній період.

Розглянемо ще приклад порівняння фактично досягнутих резуль%

татів із даними минулих років. Порівнюють результати поточного

місяця, кварталу, року з минулими періодами. Це дає можливість

оцінити темпи зміни досліджуваних показників і визначити тенденції

та закономірності розвитку економічних процесів (табл. 2.3).

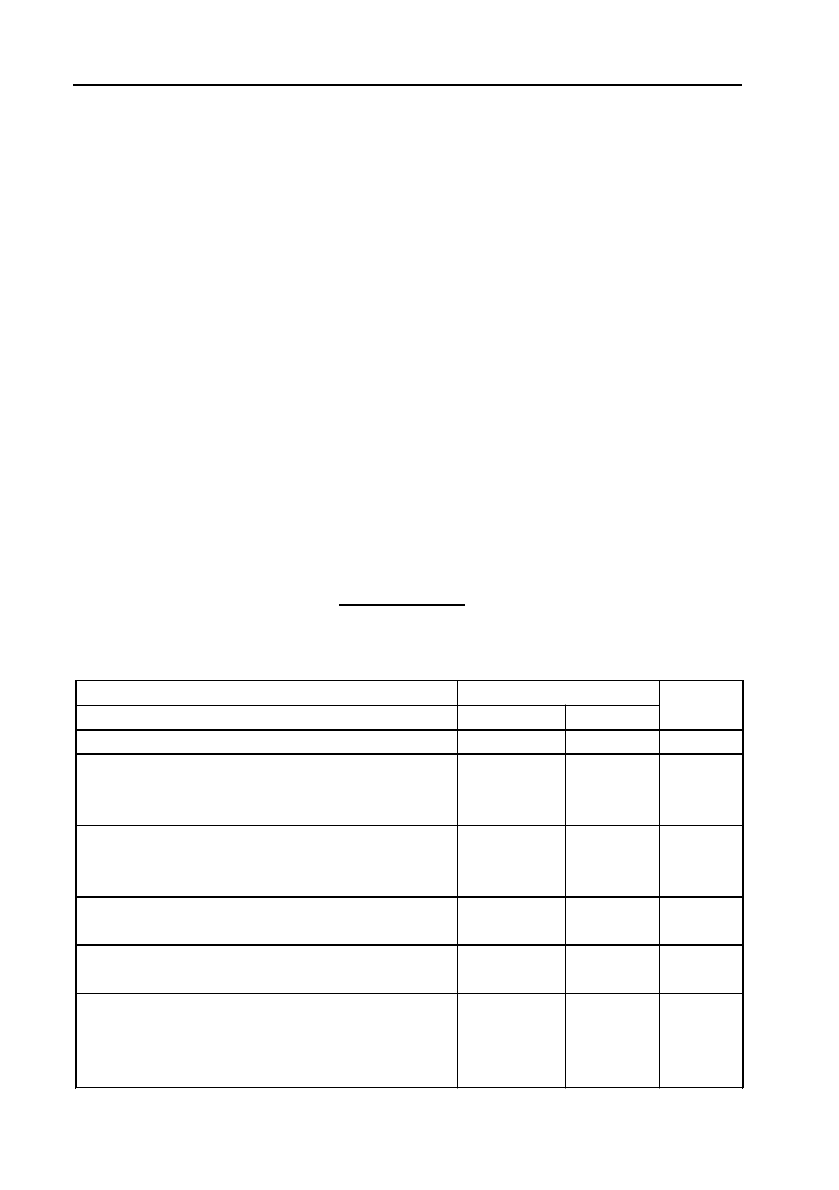

Таблиця 2.3

Динаміка основних показників

Дані табл. 2.3 свідчать, що валова продукція підприємства має

тенденцію до збільшення. За п’ять років обсяг виробництва продукції

виріс на 9 % (показник 2006 мінус показник 2002), причому цей

приріст обумовлений підвищенням продуктивності праці при змен!

шенні чисельності робітників.

В економічному аналізі розрізняють такі види порівняльного

аналізу:

горизонтальний, вертикальний, трендовий, а також

одномірний і багатомірний.

Валова продукція

Чисельність

працівників

Продуктивність

праці

Рік

млн

грн

у % до

базисного

2002 р.

чол.

у % до

базисного

2002 р.

млн грн

у % до баH

зисного

2002 р.

2002 3830 100,0 1094 100,0 3,5 100,0

2003 3910 102,0 1087 99,3 3,6 102,8

2004 4030 105,2 1075 98,2 3,75 107,1

2005 4150 108,0 1064 97,2 3,90 111,4

2006 4200 109,0 1000 91,4 4,20 120,0

65

Розділ II. Методичні аспекти економічного аналізу

Використовується для визначення абсолют!

них і відносних відхилень фактичного рівня

досліджуваних показників від базового (пла!

нового, минулого періоду, середнього рівня,

досягнень науки і передового досвіду).

Горизонтальний

порівняльний

аналіз

Застосовується при вивченні відносних

темпів росту і приросту показників за

кілька років до рівня базисного року, тоб!

то при дослідженні рядів динаміки.

Вертикальний

порівняльний

аналіз

Вивчає структуру економічних явищ і

процесів шляхом розрахунку питомої ваги

частин у загальному цілому (питома вага

власного капіталу в загальній його сумі),

співвідношення частин цілого між собою

(наприклад, власного і позикового капіта!

лу, основного й оборотного капіталу), а

також вплив чинників на рівень результа!

тивних показників шляхом порівняння

їхньої величини до і після зміни відповід!

ного показника.

Трендовий

аналіз

Проводиться зіставлення результатів

діяльності декількох підприємств (підроз!

ділів) за широким спектром показників.

Багатомірний

порівняльний

аналіз

Зіставлення робляться за одним або де!

кількома показниками одного об’єкта або

декількох об’єктів за одним показником.

Одномірний

порівняльний

аналіз

66

Методологія і методика економічного аналізу

2.1.2. Способи розрахунку впливу чинників

Особливої уваги заслуговують багатомірні порівняння, що не!

обхідні в аналізі для комплексної оцінки результатів господарюван!

ня виробничих підрозділів, підприємств і т.ін. Така задача виникає

завжди, коли треба дати узагальнюючу порівняльну оцінку резуль!

татів господарювання декількох підприємств.

Комплексна оцінка господарської діяльності — це характеристи!

ка діяльності підприємства, отримана в результаті вивчення сукуп!

ності показників, які визначають більшість економічних процесів і

містять узагальнюючі дані про результати виробництва. Очевидно,

що чим більше показників буде використано для комплексної оцін!

ки, тим точнішими будуть висновки аналізу. Але прямувати до цієї

мети потрібно обережно, тому що збільшення кількості показників

ускладнює розрахунки комплексної оцінки.

Задача комплексної оцінки за територіальною ознакою зараз

вирішується у двох напрямках.

Перший — це розробка узагальне)

ного (синтетичного) або інтегрального показника, який втілює

найбільш вагомі аспекти господарської діяльності. Досягнення цієї

мети цінне тим, що в результаті проектується одержання єдиного

показника, що автоматично вирішує задачу оцінки результатів гос!

подарювання: перше місце займає підприємство з найбільшим (най!

меншим) значенням показника, друге — підприємство, що має ниж!

чий результат, і т.д. Такий інтегральний показник поки не знайдений,

а численні дослідження констатують складність його розробки.

Складність господарської діяльності не дозволяє вирішити про!

блему й іншого способу — вибрати з числа результативних показ!

ників, що узагальнюють, якийсь один у якості

інтегрованого. Наприк!

лад, підприємство може мати кращий результат за сумою отриманого

прибутку за рахунок кон’юнктурних чинників при зменшенні обся!

гу виробництва продукції. Візьмемо інший випадок: підприємство

перевиконало план виробництва продукції, але при цьому збільши!

лася собівартість продукції, зменшилася сума прибутку.

Оцінка результатів діяльності підприємств здійснюється за ком!

плексом показників. У зв’язку з цим задача ускладнюється, оскіль!

ки субординація підприємств за різними показниками буде неодна!

ковою. Наприклад, за обсягом продуктивності праці підприємство

може посідати перше місце, за собівартістю продукції — третє, а за

рівнем рентабельності — п’яте і т.д.

67

Розділ II. Методичні аспекти економічного аналізу

Другий напрямок комплексної оцінки — розробка алгоритмів

обчислювальних процедур,

які б забезпечували однозначну оцінку

результатів господарської діяльності.

Найбільш перспективним підходом є використання методики

багатомірного порівняльного аналізу.

2.1.3. Способи приведення показників до порівнюваного вигляду

Якісну оцінку явищ і предметів доцільно проводити за допомо!

гою порівняння.

Важливою умовою, якої потрібно додержуватися при аналізі, є

необхідність забезпечення порівнюваності показників, оскільки по!

рівнювати можна тільки якісно однорідні розміри. При цьому важ!

ливо враховувати такі вимоги:

— порівнюваність вихідних умов виробництва (технічних, при!

родних, кліматичних і т.ін.);

— єдність об’ємних, вартісних, якісних, структурних чинників;

— однаковість часу, за який були обчислені порівнювані показ!

ники;

— єдність методики обчислення показників і їхнього складу.

Розглянемо конкретні при!

клади. Невідповідність об’єм!

ного чинника може значно по!

гіршити оцінку діяльності

підприємства щодо зниження

витрат на виробництво вало!

вої продукції (K

з

). Якщо

порівняти фактичну суму вит!

рат (Vф

i

×

Сф

i

) із плановою

(Vпл

i

×

Спл

i

), то різниця цих по!

казників обумовлена не тільки

зміною собівартості окремих видів продукції, а й і змінами в обсязі

виробництва продукції (табл. 2.4).

()

33000

100% 94,8%

( ) 34800

ii

З

ii

Vф Cф

К

Vф Cпл

×

==×=

×

∑

∑

.

Щоб показники стали порівню)

ваними, необхідна нейтралізація

впливу об’ємного чинника, для

цього планову суму витрат тре)

ба перерахувати на фактичний

коефіцієнт обсягу виробництва

продукції (Vф

i

×

Сф

i

) і потім по)

рівняти з фактичною сумою

витрат.

68

Методологія і методика економічного аналізу

Така проблема виникає і при оцінці змін в обсязі валової про!

дукції. Тут через використання різноманітних вартісних вимірювачів

(порівнювані та планові ціни, а також ті, що діють у звітному періоді

тощо) обсяг виробництва продукції може виявитися непорівняним.

Для нейтралізації впливу вартісного чинника достатньо визначи!

ти такий умовний показник валової продукції: (Уф

i

×

Цпл

i

). Зістав!

лення його з плановим показником (Упл

i

×

Цпл

i

) забезпечить повну

об’єктивність оцінки (табл. 2.5).

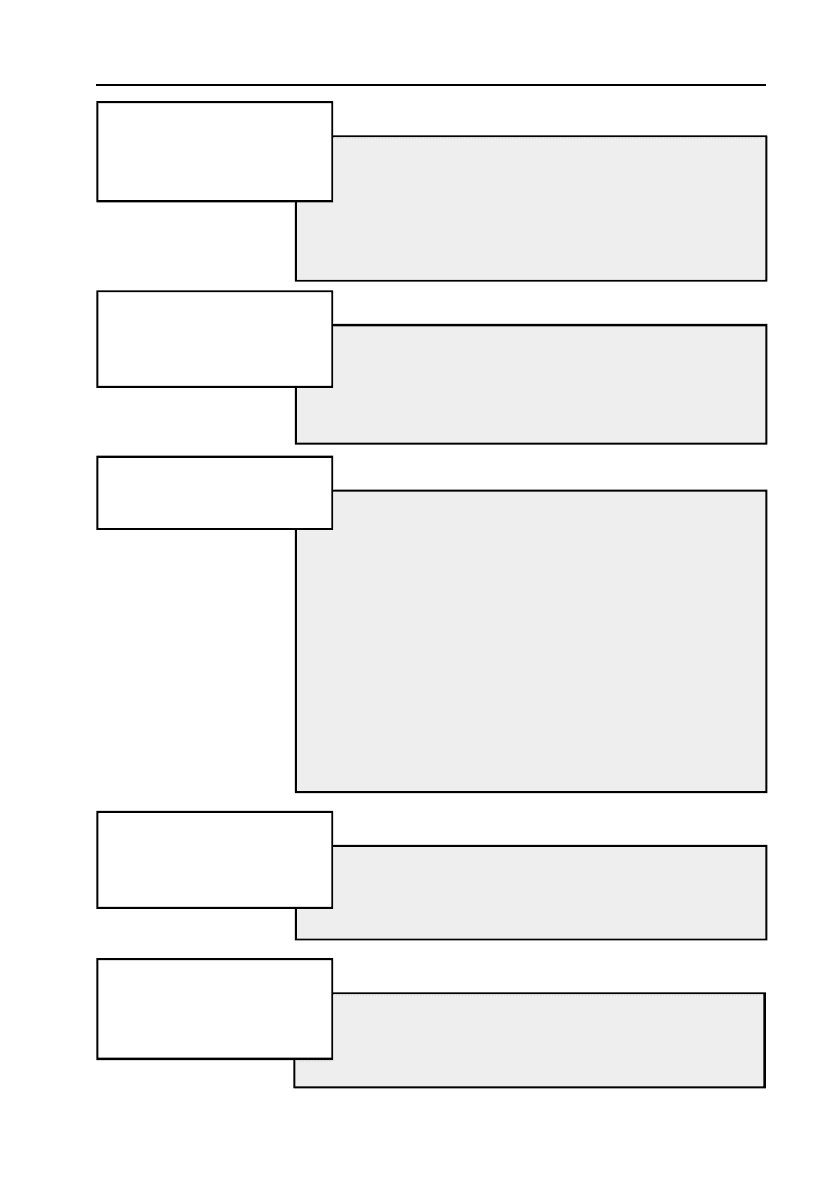

Таблиця 2.4

Нейтралізація впливу об’ємного чинника на суму

витрат підприємства

Таблиця 2.5

Нейтралізація впливу вартісного чинника на обсяг

виробництва продукції

Собівартість

одиниці проH

дукції, тис. грн

Сума витрат на фактичний

обсяг виробництва, тис. грн

Вид

продукH

ції

план факт

Фактичний обH

сяг виробництва

продукції, шт.

за плановою

собівартістю

за фактичною

собівартістю

А 18 17 1200 21600,0 20400,0

В 22 21 600 13 200,0 12 600,0

і т.д. … … … … …

Разом 40,0 38,0 1800 34800,0 33000,0

План Факт

Фактичний обсяг за

плановими цінами

Вид

продукції

кількість,

шт.

ціна од.,

грн

сума,

грн

кількість,

шт.

ціна од.

грн

сума,

грн

кількість,

шт.

ціна од.

грн

сума,

грн

А 1000 28,2 28200 1100 29,1 29100 1100 28,2 31020

Б 500 37,0 18500 600 38,2 22920 600 38,0 22200

В 2000 20,0 40000 2000 22,0 44000 2000 20,0 40000

і т.д. … … … … … … … … …

Всього: – – 543010 – – 576100 – – 579200

69

Розділ II. Методичні аспекти економічного аналізу

У нашому випадку дійсний приріст обсягу виробництва валової

продукції дорівнює 6,7 %:

579200 543010

%100%6,7%

543010

ВП

−

Δ= × =

.

Для нейтралізації впливу якісного чинника частіше всього об!

сяг отриманої продукції приводять до стандартної якості, відповідно

зменшуючи або збільшуючи її кількість. Типовий приклад — базис!

на жирність молока (табл. 2.6).

Таблиця 2.6

Нейтралізація впливу якості молока на обсяг його

виробництва і собівартість

Показник

Базисний

рік

Звітний

рік

Звітний рік до

базисного, %

Витрати на виробництво молока,

тис. грн

15,0 22,5 150,0

Жирність молока, % 3,5 3,3 94,3

Базисна жирність, % 3,4 3,4 –

Обсяги виробництва молока:

– за фактичною жирністю, ц 25000 30000 120,0

– за базисною жирністю, ц 25735 29117 113,1

Собівартість 1 ц молока, тис. грн:

– за фактичною жирністю 600 750 125,0

– за базисною жирністю 583 780 133,8

Як видно з даних таблиці, показники, визначені з урахуванням

жирності молока, істотно відрізняються від показників, визначених

без нейтралізації якісного чинника: обсяг виробництва молока за

фактичною жирністю вище планового на 20 %, а в перерахунку на

базисну жирність — на 13,1 %. Фактичний рівень собівартості 1ц

молока при фактичній його жирності складає 660 тис. грн, а в пере!

рахунку на базисну — 680 тис. грн. У першому випадку вона вище

планової на 10 %, а в другому — на 16,6 %.

У тих випадках, коли відсутній базисний показник якості і воно

визначається розподілом отриманої продукції за сортами (наприк!

лад, угодованістю тварини), то проблема нейтралізації якісних від!

мінностей може бути вирішена як

нейтралізація структурного

чинника.

70

Методологія і методика економічного аналізу

Розглянемо методику рішення цієї задачі. Коли враховують струк!

туру, то формула валової продукції має вигляд:

.

()

з

аг i і

В

ПVУдZ=××

∑

,

де: Уд

i

— питома вага i!го виду продукції в загальному обсязі, %;

V

заг.

— загальний обсяг виробництва продукції.

Для досягнення порівняності варто використовувати однакові

ціни, наприклад, планові (Z

пл

). Далі обсяг продукції як за планом,

так і фактично потрібно визначити в однаковому складі. Останній

утворюється шляхом розподілу фактичного загального обсягу про!

дукції за видами відповідно до планової структури. Зіставлення от!

риманих у такий спосіб показників валової продукції після виклю!

чення впливу структурного і вартісного чинників дозволяє правильно

оцінити приріст обсягу продукції (табл. 2.7).

()()

пл i i ф i i

Vзаг УДпл Zпл i Vзаг УДпл Zпл×× ××

∑∑

.

Якщо не звертати уваги на зміни в складі виготовленої продукції,

то плановий приріст обсягу виробництва дорівнюватиме:

5400 5500

%1,82%

5500

ВП

−

Δ= =−

.

Таблиця 2.7

Обсяг і структура виробництва продукції

Вид продукції Шуби

Показник натуральні штучні

Всього

Ціна, тис. грн 12000 2000 –

Обсяг виробництва, шт.:

– за планом 300 200 500

– фактично 400 200 600

Структура виробництва, %:

– за планом 60 40 100

– фактично 66,7 33,3 100

Фактичний обсяг за плановою структу!

рою, шт.

400 200 600

Плановий обсяг продукції за плановими

цінами і плановою структурою, тис. грн

3600,0 400,0 4000,0

Фактичний обсяг за плановими цінами

та структурою:

– плановий, тис. грн 3200 1200 4400

– фактичний, тис грн 4800 600 5400