Рогалёв Н.Д. (ред.) Экономика энергетики

Подождите немного. Документ загружается.

101

ределяющих величину отдельных статей эксплуатационных затрат.

Очевидно, что главным для повышения эффективности производства в

энергетике является снижение удельных расходов топлива на единицу

энергии.

В распоряжении предприятий остается не вся балансовая прибыль, а

только ее часть — чистая прибыль, руб/год, остающаяся после вычета

из нее различных налогов и обязательных платежей H:

чб

П= П– Н.

В настоящее время часть налогов включается в себестоимость про-

дукции отдельной статьей. Отчисления в пенсионный фонд и ЕСН учи-

тываются в издержках по заработной плате, а остальная, большая, часть

платится из прибыли предприятия. Из балансовой прибыли вычитаются

именно те налоги, которые выплачиваются из прибыли предприятия.

Налогообложение предусматривает разные виды налоговых отчис-

лений, для каждого из которых определяется своя налоговая база (здесь

приводятся только некоторые виды налогов):

• акцизы, увеличивающие продажную цену (оплачивается потре-

бителем);

• налог на добавленную стоимость, начисляемый на сумму реали-

зации продукции (увеличивает продажную цену, поэтому оплачивается

потребителем);

• налог на имущество (собственность), начисляющийся на стои-

мость основных производственных фондов;

• штрафы за нанесение вреда окружающей среде — рассчитывают-

ся по утвержденным тарифам (включаются в себестоимость);

• транспортный налог — определяется в зависимости от наличного

автотранспорта (из себестоимости);

• отчисления в местный бюджет (региональный, муниципальный) в

зависимости от численности персонала (из себестоимости);

• налог на прибыль — из налога облагаемой прибыли и т.п.

Налоги также могут быть:

• федеральные, включающие в себя налог на добавленную стои-

мость, акцизы, налог на прибыль, налог на доходы от капитала, подо-

ходный налог с физических лиц, взносы в государственные социальные

внебюджетные фонды; государственную пошлину; таможенные по-

шлину и сборы; налог на пользование недрами;

• региональные, к которым относятся налог на имущество пред-

приятия, транспортный налог, налог с продаж, налог на игорный биз-

нес, региональные лицензионные сборы;

102

• местные налоги — это земельный налог, налог на имущество фи-

зических лиц, местные лицензионные сборы.

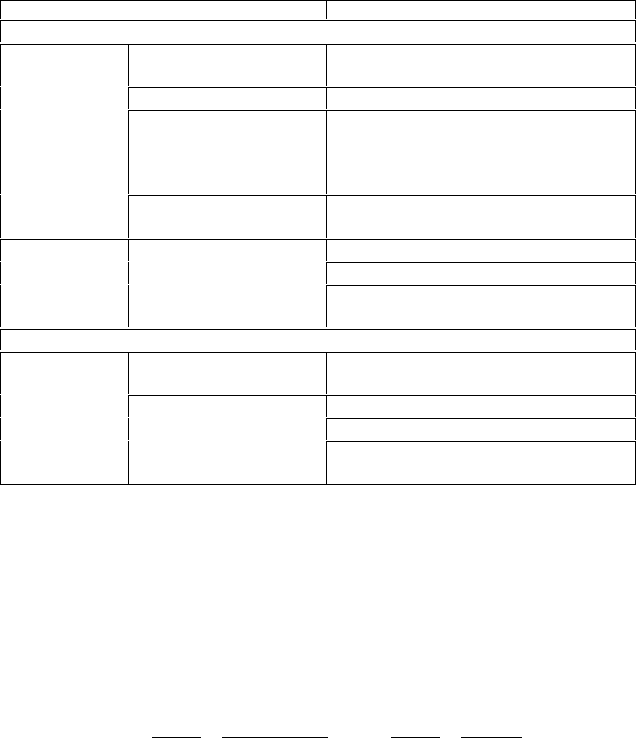

Общее представление о формах налогов и объектах налогообложе-

ния может дать табл. 7.1.

Таблица 7.1

Примеры форм налогов и объектов налогообложения

Объект налогообложения Форма налогов

Прямые налоги

Доход (прибыль)

предприятия

Налог на доходы (прибыль) пред-

приятий

Заработная плата Подоходный налог с физических лиц

Совокупный годовой

доход физических лиц

Налогообложение доходов (диви-

дендов, процентов), полученных по

акциям и иным ценным бумагам,

принадлежащим предприятиям

Доход

Дивиденды, проценты

по ценным бумагам

То же

Налог на имущество предприятий

Налог на имущество физических лиц

Имущество Владение имуществом

Налоги, направляемые в дорожные

фонды

Косвенные налоги

Ввоз-вывоз товаров за

границу

Таможенные пошлины

Акцизы

Налог на добавленную стоимость

Обращение и

потребление

товаров

Реализация

Налог на реализацию горючесмазоч-

ных материалов

Важным показателем эффективности деятельности предприятия яв-

ляется рентабельность.

Показатель рентабельности производственных фондов определяет-

ся отношением прибыли к стоимости производственных фондов. Он

показывает, сколько рублей прибыли дает каждый рубль, вложенный в

производственные фонды (основные и оборотные средства).

В зависимости от вида прибыли рентабельность может быть балан-

совой и расчетной:

бб

б

пр.ф ср.г обор

ПП

R

KKS

==

+

;

б

ч

р

пр.ф пр.ф

ПН

П

R

KK

−

==

,

где

ср.г

K — среднегодовая стоимость основных производственных

средств; П

б

, П

ч

— балансовая и чистая прибыли;

обор

S — среднегодо-

103

вая стоимость нормируемых оборотных средств;

пр.ф

K — стоимость

производственных фондов; Н — налоги.

Другим показателем, оценивающим прибыльность предприятия, яв-

ляется рентабельность производства. Рентабельность производства —

это отношение прибыли к издержкам производства:

б

ч

пп

П

П

или

ИИ

RR==

.

Она показывает, насколько продажная цена продукции выше себестои-

мости. Это видно из формулы

р р

б

п

П

О– И О Ц Ц

111

ИИИ

V

R

sV s

== =−= −=−

.

Для анализа результатов производственно-хозяйственной деятель-

ности применяются три основные группы показателей рентабельности:

продаж, активов и капитала.

К показателям рентабельности продаж относятся: коэффициент чистой

рентабельности продаж, коэффициент рентабельности продаж по маржи-

нальному доходу, коэффициент продаж по прибыли от реализации.

Коэффициент чистой рентабельности продаж рассчитывается как

отношение чистой прибыли к выручке от реализации и характеризует

долю чистой прибыли в объеме продаж предприятия.

Рентабельность продаж по маржинальному доходу определяется как

отношение маржинального дохода, т.е. выручки от реализации за выче-

том переменных затрат, к выручке от реализации.

Рентабельность продаж по прибыли от реализации исчисляется как

отношение прибыли от реализации к выручке от реализации. В некото-

рых случаях в числителе может использоваться не прибыль от реализа-

ции, а балансовая прибыль.

Показатель рентабельности активов отражает степень доходности ис-

пользования активов предприятия и определяется как отношение прибы-

ли предприятия и выплаченных процентов по кредитам к средней вели-

чине балансовой стоимости активов предприятия. В числителе может

также использоваться значение чистой прибыли предприятия. Рента-

бельность активов рассчитывается как произведение показателей рента-

бельности продаж и оборачиваемости активов предприятия. Следова-

тельно, прибыль предприятия, полученная с каждого рубля средств, ин-

вестированных в его активы, зависит от скорости оборачиваемости акти-

вов и от доли прибыли в выручке предприятия.

Коэффициент рентабельности собственного капитала отражает сте-

пень эффективности использования акционерного капитала предпри-

ятия и является косвенной характеристикой доходности инвестиций

104

акционеров. Рентабельность собственного капитала обычно определя-

ется как отношение чистой прибыли акционерного общества к величи-

не балансовой стоимости собственного капитала. В состав собственных

средств предприятия принято включать величину капитала, инвестиро-

ванного акционерами, и сумму резервов, созданных за счет чистой при-

были акционерного общества. Рентабельность собственного капитала

зависит от нормы чистой рентабельности продаж, оборачиваемости ак-

тивов и соотношения общей величины капитала и собственного капи-

тала предприятия.

7.4. Основные финансовые документы предприятия

Каждое изменение финансового состояния предприятия должно быть

отражено в финансовых документах. В них отражается финансовая дея-

тельность предприятия на планируемый и отчетный периоды.

Обоснованность управленческих решений базируется на финансо-

вых (бухгалтерских) отчетах. Цель бухгалтерских отчетов — предоста-

вить объективную и необходимую информацию разным группам поль-

зователей, таких как менеджеры, вкладчики капитала, кредиторы, нало-

говые службы, профсоюзы.

Основными отчетными финансовыми документами предприятия

являются:

• баланс (баланс активов и пассивов);

• сводный отчет о прибылях и убытках (счет прибылей и убытков);

• отчет о движении денежных средств;

• счет финансирования.

Финансовая отчетность используется для проведения определения

финансового анализа производственно-хозяйственной деятельности

предприятия.

Важнейшим документом финансовой отчетности является баланс —

свод цифровых данных бухгалтерского учета о финансовом положении

предприятия на определенную календарную дату.

Баланс показывает финансовое положение предприятия на опреде-

ленный, как правило, последний, день месяца, квартала, года. Баланс

состоит из двух частей: в левой указываются активы, в правой — пас-

сивы. В активе показывают средства, которыми располагает предпри-

ятие (производственные запасы, товары, основной капитал, дебиторская

задолженность). В пассиве показаны источники средств, т.е. кредитор-

105

ская задолженность предприятия и собственный (акционерный) капи-

тал. В собственном (акционерном) капитале указывается сумма, под-

лежащая распределению между держателями акций в случае ликвида-

ции предприятия на дату составления баланса. Обе части баланса все-

гда уравновешены, т.е. сбалансированы. Типичный баланс представлен

в табл. 7.2.

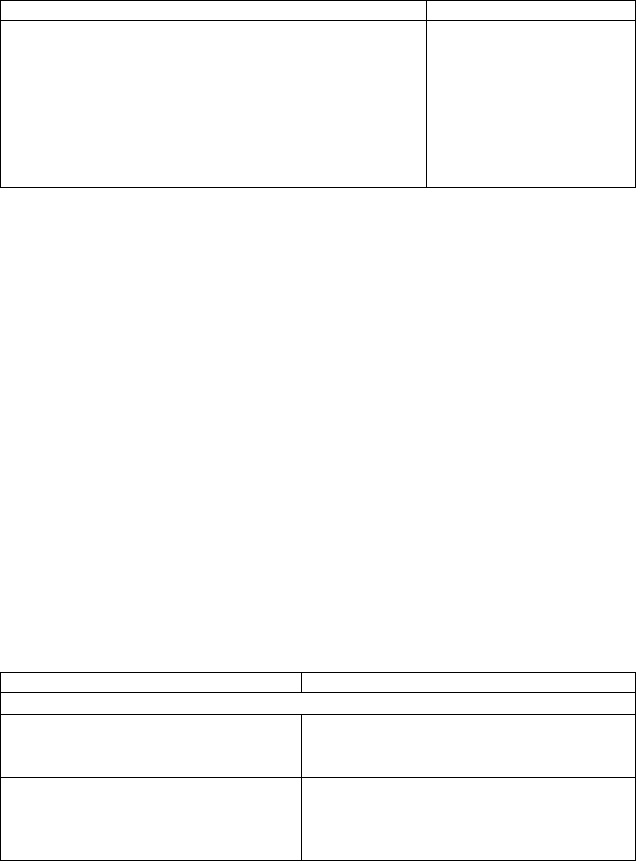

Таблица 7.2

Баланс на 31 декабря 200…г., тыс. руб.

АКТИВЫ ПАССИВЫ

I. Основные средства:

земля, сооружения;

оборудование;

интеллектуальная собственность.

II. Оборотные средства:

материальные запасы;

незавершенное производство;

готовая продукция;

дебиторская задолженность;

денежные средства.

III. Капитал:

акционерный капитал;

резервный капитал;

добавочный капитал;

нераспределенная прибыль.

IV. Долгосрочные пассивы:

займы;

кредиты.

V. Краткосрочные пассивы:

задолженность перед бюджетом;

задолженность по заработной плате;

задолженность по поставщикам.

Добавочный капитал представляет собой увеличение стоимости ос-

новных средств при их переоценке. Резервный капитал создается за

счет отчислений от прибыли после уплаты налогов.

Сводный отчет о прибылях и убытках (счет прибылей и убытков)

показывает сумму прибыли или убытков предприятия за год (см.

табл. 7.2). В то время как баланс характеризует платежеспособность

предприятия на определенную дату, отчет о прибылях и убытках отра-

жает прибыльность предприятия, т.е. показывает результат деятельно-

сти предприятия за определенный период.

В отчете о прибылях и убытках сравниваются сумма выручки от

продажи товаров и другие виды доходов со всеми затратами и капита-

ловложениями, осуществленными в процессе функционирования пред-

приятия. В результате своей деятельности за год предприятие имеет

или чистую прибыль, или убыток.

Если отчет о прибылях и убытках представляет интерес для акцио-

неров предприятия, то отчет о полученной прибыли к распределению

(табл. 7.3) представляет интерес для самого предприятия.

106

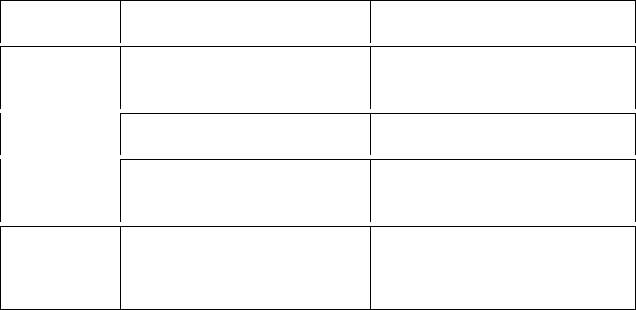

Таблица 7.3

Сводный отчет о прибылях и убытках, тыс. руб.

Показатель Количественная оценка

Выручка от реализации продукции (без НДС)

Себестоимость

Валовая прибыль (пп. 1, 2)

Операционные и прочие доходы

Операционные и прочие расходы

Балансовая прибыль (п.3 + п.4 – п.5)

Налог на прибыль (п.6 · 0,24)

Чистая прибыль

В отчете о полученной прибыли к распределению показаны суммы,

которые были использованы самим предприятием для расширения дея-

тельности. Акционера интересует повышение курса акций, а предпри-

ятие стремится к росту полученной прибыли.

Отчет о движении денежных средств содержит информацию о

притоках и оттоках денежных средств с учетом их остатков на начало и

конец отчетного периода. Потоки делятся по видам деятельности: те-

кущей, инвестиционной и финансовой. В каждой указанной части дея-

тельности должна быть представлена расшифровка, раскрывающая

фактическое поступление денежных средств от продажи товаров, услуг,

основных средств, получения авансов, целевого финансирования.

В отечественном бухгалтерском учете используется также финансо-

вая форма, называемая «Счет финансирования» (табл. 7.4), в которой

отражаются движение капиталов и обязательства. Счет финансирова-

ния показывает использование финансовых ресурсов на развитие пред-

приятия.

Таблица 7.4

Счет финансирования

Уменьшение кредиторской задолженности (погашение кредитов) мо-

жет обеспечиваться за счет увеличения банковских займов, реализации

акцептованных векселей, выпуска акций, а также прочих поступлений.

Источник финансирования Направление использования

С учетом остатков средств, переходящих с предыдущего счета

Прибыль (до выплаты налогов) Выплата дивидендов

Выплата налогов

Выплата процентов по кредитам

Амортизация

Продажа основных средств (основ-

ного капитала)

Приобретение основных средств (ос-

новного капитала)

Увеличение запасов товароматериаль-

ных ценностей

107

Важнейшую роль в управлении финансово-экономической деятель-

ностью предприятия играет планирование финансовых ресурсов. Ос-

новным финансовым документом на этапе планирования является фи-

нансовый план предприятия. В нем отражаются конечные финансовые

результаты хозяйственной деятельности предприятия.

Финансовый план состоит из двух разделов:

доходы и поступления средств;

расходы и отчисления средств.

Раздел «доходы и поступления средств» содержит следующие пока-

затели:

• прибыль от реализации продукции, работ, услуг;

• прибыль от прочей реализации (основных средств, других акти-

вов);

• планируемые внереализационные доходы, в том числе доходы от

долевого участия в уставном капитале других предприятий, доходы,

полученные по ценным бумагам, доходы от хранения денежных

средств на депозитных счетах в банках и других финансово-кредитных

учреждениях, доходы от сдачи имущества в аренду;

• амортизационные отчисления на полное восстановление основ-

ных фондов и нематериальных активов;

• поступление средств от других предприятий, в том числе в по-

рядке долевого участия в строительстве, по хоздоговорам на научно-

исследовательские работы;

• поступления из внебюджетных фондов;

• прочие расходы.

Раздел «расходы и отчисления средств» включает показатели:

• налоги, уплачиваемые из прибыли (по видам налогов);

• распределение чистой прибыли, в том числе на накопление (по

направлениям использования), на потребление (по направлениям ис-

пользования);

• долгосрочные инвестиции (по формам инвестиций), в том числе

за счет амортизационных отчислений, за счет других источников фи-

нансирования (по видам источников);

• прочие расходы.

108

7.5. Критерии финансового состояния энергопредприятия

В рыночной экономике цель любого предприятия в краткосрочной

перспективе — получение максимальной прибыли, а в долгосрочной —

создание условий для устойчивого развития.

Необходимым условием устойчивого развития предприятия являет-

ся его хорошее финансовое состояние.

Под общей устойчивостью предприятия можно понимать и такое его

состояние, когда предприятие стабильно. На протяжении достаточно

длительного периода времени предприятие выпускает и реализует кон-

курентоспособную продукцию, получает чистую прибыль, достаточную

для производственного и социального развития предприятия, является

ликвидным и кредитоспособным.

Финансовое состояние предприятия зависит от многих факторов,

которые можно классифицировать как зависящие (внутренние) и не

зависящие (внешние) от деятельности самого предприятия.

К внутренним факторам можно отнести способность руководителей

предприятия и его менеджеров эффективно управлять предприятием в

целях достижения рационального использования всех ресурсов, выпус-

ка конкурентоспособной продукции и на этой основе устойчивого фи-

нансового состояния предприятия.

Внешние факторы зависят в основном от проводимой экономиче-

ской политики государства: финансово-кредитной, налоговой, аморти-

зационной, которая в конечном итоге создает благоприятные или не-

благоприятные условия хозяйствования.

Оценка финансового состояния предприятия необходима не только

руководителю и персоналу предприятия, но и лицам, принимающим

непосредственное участие в хозяйственной деятельности предприятия:

• инвесторам для принятия решения о вложении средств в развитие

предприятия;

• кредиторам для оценки уровня риска возврата кредитов;

• аудиторам для подготовки рекомендаций по повышению эффек-

тивности деятельности предприятия и совершенствованию ведения

бухгалтерского учета.

В связи с развитием акционерных обществ финансовый анализ вы-

полняет дополнительную функцию — рекламную. Публикации резуль-

татов финансового анализа в виде отчетов показывают инвесторам и

акционерам результаты работы предприятия за отчетный период вре-

мени и тенденции изменения прибыли и рентабельности на следующий

109

год, а также служат рекламным материалом для привлечения новых

инвестиций.

Для обеспечения устойчивого развития руководство предприятия

должно обеспечить мониторинг финансового состояния предприятия.

Финансовое состояние предприятия — очень емкое понятие, кото-

рое невозможно охарактеризовать одним критерием. Поэтому для ха-

рактеристики финансового состояния предприятия применяется ком-

плекс критериев — таких, как финансовая устойчивость, платежеспо-

собность, ликвидность баланса, кредитоспособность, рентабельность

(прибыльность) и др.

Наиболее важным критерием, характеризующим финансовое со-

стояние предприятия, является комплексный критерий финансовой ус-

тойчивости предприятия.

Финансовая устойчивость предприятия предполагает такое состоя-

ние его финансовых ресурсов, их распределение и использование, ко-

торые обеспечивают развитие предприятия благодаря росту прибыли и

капитала при сохранении платежеспособности и кредитоспособности в

условиях допустимого уровня риска.

Платежеспособность — это возможность предприятия расплачи-

ваться по своим обязательствам. При хорошем финансовом состоянии

предприятие устойчиво платежеспособно; при плохом — периодически

или постоянно неплатежеспособно. Самый лучший вариант — у пред-

приятия всегда имеются свободные денежные средства, достаточные

для погашения имеющихся обязательств. Но предприятие является пла-

тежеспособным и в том случае, когда свободных денежных средств у

него недостаточно или они вовсе отсутствуют, но предприятие способ-

но быстро реализовать свои активы и расплатиться с кредиторами.

Поскольку одни виды активов обращаются в деньги быстрее, другие

— медленнее, необходимо группировать активы предприятия по степе-

ни их ликвидности, т.е. по возможности обращения в денежные

средства.

Ликвидность — способность любой материальной ценности (актива)

превратиться в средство платежа, т.е. потенциальная возможность пре-

вратиться в наличные деньги.

К наиболее ликвидным активам относятся сами денежные средства

предприятия и краткосрочные финансовые вложения в ценные бумаги.

Следом за ними идут быстрореализуемые активы — депозиты и деби-

торская задолженность. Более длительного времени требует реализация

готовой продукции, запасов сырья, материалов и полуфабрикатов, ко-

торые относятся к медленно реализуемым активам. Наконец, группу

труднореализуемых активов образуют земля, здания, оборудование,

110

продажа которых требует значительного времени, а потому осущест-

вляется крайне редко.

Сгруппированные по степени ликвидности активы представлены в

табл. 7.5.

Таблица 7.5

Классификация активов по степени ликвидности

Характер

активов

Степень ликвидности Виды активов

А

1

— наиболее ликвидные

Денежные средства в банке,

в кассе предприятия

Краткосрочные ценные бумаги

А

2

— быстроликвидные

Депозиты

Дебиторская задолженность

Текущие

А

3

— медленнореализуемые

Готовая продукция

Незавершенное производство

Сырье и материалы

Постоянные

А

4

— труднореализуемые

Здания

Оборудование

Транспортные средства

Земля

Для определения платежеспособности предприятия с учетом лик-

видности его активов используют информацию, содержащуюся в ба-

лансе предприятия. Анализ ликвидности баланса заключается в сравне-

нии размеров средств по активу, сгруппированных по степени их лик-

видности, с суммами обязательств по пассиву, сгруппированными по

срокам их погашения.

Пассивы баланса по степени срочности их погашения можно под-

разделить следующим образом:

П

1

— наиболее срочные обязательства (кредиторская задолжен-

ность);

П

2

— краткосрочные пассивы (краткосрочные кредиты и займы);

П

3

— долгосрочные кредиты и займы, арендные обязательства;

П

4

— постоянные пассивы (собственные средства, за исключением

арендных обязательств и задолженности перед учредителями).

Классификация активов и пассивов баланса позволяет дать оценку

ликвидности баланса.

Ликвидность баланса — это степень покрытия обязательств пред-

приятия такими активами, срок превращения которых в денежные сред-

ства соответствует сроку погашения обязательств.