Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

Работник обязан возместить причиненный работодателю прямой

действительный ущерб, под которым понимается реальное уменьшение

наличного имущества работодателя или ухудшение состояния указанного

имущества, а также необходимость, для работодателя произвести затраты или

излишние выплаты на пр юбретение или восстановление имущества.

За причиненный ущерб работник несет мачериальную ответственность в

пределах своего среднего месячного заработка, если иное не пре- 1 дусмотрено

Трудовым кодексом Российской Федерации или иными федеральными

законами.

Полная материальная ответственность работника состоит в его ]

обязанности возмещать причиненный ущерб в полном размере и возлагается на

работника в следующих случаях:

когда в соответствии с ТК РФ или ИНЬЕМИ нормативными актами на

работника возложена материальная ответственность в полном размере за ущерб,

причиненный работодателю при исполнении работником трудовых

обязанностей;

недостачи ценностей, вверенных работнику на основании

специального письменного договора или полученных им по разовому

документу;

умышленного причинения ущерба;

причинения ущерба в состоянии алкогольного, наркотического или

токсического опьянения;

причинения ущерба в результате преступных действий работника,

установленных приговором суда;

причинения ущерба в результате административного проступка,

если таковой установлен соответствующим государственным органом;

разглашения сведений, составляющих охраняемую законом тайну

(служебную, коммерческую или иную), а случаях, предусмотренных

федеральными законами;

причинения ущерба не при исполнении работником трудовых

обязанностей.

Материальная ответственность в полном размере причиненного

работодателю ущерба может быть установлена трудовым договором,

заключаемыми заместителем руководителя организации, главным бухгалтером.

Письменные договоры о полной индивидуальной или коллективной

(бригадной) материальной ответственности, т.е. о возмещении работодателю

причиненного ущерба в полном размере за недостачу вверенного работникам

имущества, заключаются с работниками, достигшими возраста 18 лет и

непосредственно обслуживающими или использующими денежные, товарные

ценности или иное имущество.

Перечни работ и категорий работников, с которыми могут заключаться

указанные договоры, а также типовые формы этих договоров утверждаются в

порядке, устанавливаемом Правительством Российской Федерации.

Размер ущерба, причиненного работодателю при утрате и порче

имущества, определяется по фактическим потерям, исчисляемым исходя из

рыночных цен, действующих в данной местности на день причинения ущерба,

но не ниже стоимости имущества по данным бухгалтерского учета в

зависимости от степени износа этого имущества.

До принятия решения о возмещении ущерба конкретными работниками

работодатель обязан провести проверку для установления размера

причиненного ущерба и причин его возникновения. Для такой проверки

работодатель имеет право создать комиссию с участием соответствующих

специалистов.

Для установления причины возникновения ущерба обязательным является

истребование от работника объяснения в письменной форме.

Работник или его представитель имеют право знакомиться со всеми

материалами проверки и обжаловать их в порядке, установленном ТКРФ.

Взыскание с виновного работника суммы причиненного ущерба, не

превышающей средний месячный заработок, проводится по распоряжению

работодателя. Распоряжение может быть сделано не позднее одного месяца со

дня окончательного установления работодателем размера причиненного

работником ущерба.

Если месячный срок истек или работник не согласен добровольно

возместить причиненный работодателю ущерб, а сумма причиненного ущерба,

подлежащая взысканию с работника, превышает его средний месячный

заработок, то взыскание осуществляется в судебном порядке.

При несоблюдении работодателем установленного порядка взыскания

ущерба работник имеет право обжаловать действия работодателя в суде.

Работник, виновный в причинении ущербэ работодателю, может добровольно

возместить ущерб полностью или частично. По соглашению сторон трудового

договора допускается воз кещение ущерба с рассрочкой платежа. В этом случае

работник представляет работодателю письменное обязательство о возмещении

ущерба с указанием конкретных сроков платежей. В случае увольнения

работника, который дал письменное обязательство о добровольном возмещении

ущерба, но отказался возместить этот ущерб, непогашенная задолженность

взыскивается в судебном порядке.

С согласия работодателя работник может передать ему для возмещения

причиненного ущерба равноценные активы или исправить поврежденные

активы.

Ущерб возмещается независимо от привлечения работника к дис-

циплинарной, административной или уголовной ответственности за действия

или бездействие, которыми причинен ущерб работодателю.

Планом счетов для расчетов по возмещение материального ущерба и

фактических потерь от утраты и порчи товарно-материальных ценностей

предназначен счет 73 «Расчеты с персоналом по прочим операциям», субсчет 2

«Расчеты по возмещению материального ущерба». По дебету субсчета 73-2

«Расчеты по возмещению материального ущерба» отражаются суммы,

подлежащие взысканию с виновных, по кредиту — погашение сумм

материального ущерба путем удержания из заработной платы, взносов в

погашение задолженности наличными в кассу организации или на ее расчетный

счет.

Синтетический и аналитический учет по субсчету 73-2 «Расчеты по

возмещению материального ущерба» ведут ведомости по работникам

организации.

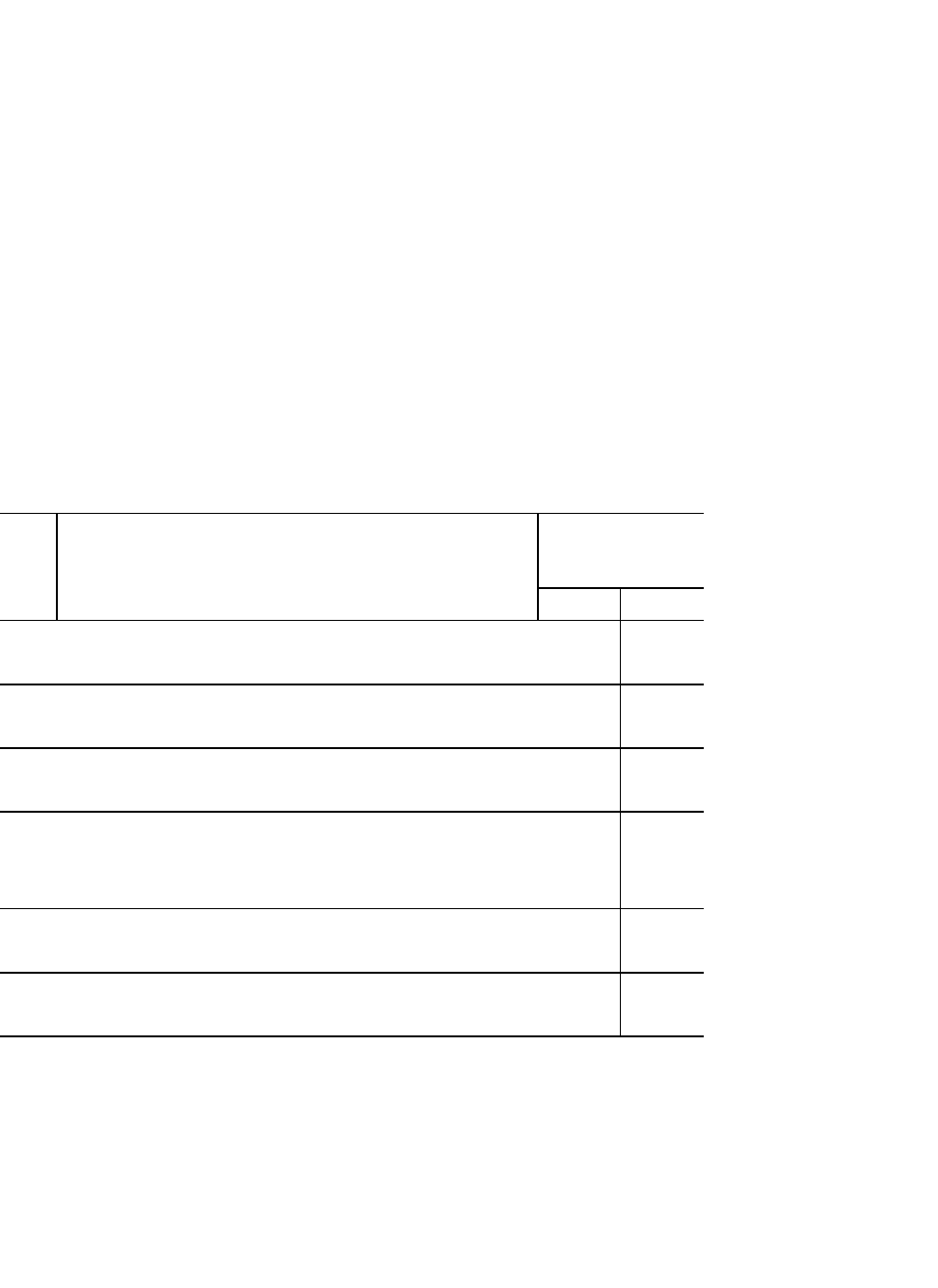

Бухгалтерские записи, отражающие операции, связанные с возмещением

работниками материального ущерба, представлены в табл. 10.7.

Таблица 10.7

Корреспонденция счетов по учету расчетов с работниками по

возмещениюматериального ущерба

№ п/

п

Содержание факта хозяйственной деятельности Корреспонденция

счетов

Дебет Кредит

1 Отражена, выявленная недостача, порча ценностей:

основных средств

нематериальных активов

оборудования к установке

незавершенного строительства

материалов

НДС

незавершенного производства

полуфабрикатов собственного производства

готовой продукции

товаров отгруженных

денежных средств в кассе

денежных документов

94

94

94

94

94

94

94

94

94

94

94

94

01

04

07

08

10

19

20,23

21

43

45

50

50

2 Отражаются подотчетные суммы, не возвращенные работниками в

установленные сроки или незаконно израсходованные

94 71

3 Отражается недостача ценностей, выявленная в отчетном году, но

относящаяся к прошлым отчетным периодам

94 98

4 Отражаются суммы, подлежащие взысканию с виновных лиц (по

данным бухгалтерского учета)

73 94

5 Отражается разница между рыночной стоимостью активов и оценкой по

данным бухгалтерского учета

73 98

6 Работниками внесены денежные средства в кассу в возмещение

материального ущерба

50 73

7 Произведены удержания из оплаты труда работника в возмещение

материального ущерба

70 73

8 Отнесена на прочие доходы разница между рыночной стоимостью

активов и их оценкой по данным бухгалтерского учета

98 91

9 Списана сумма недостачи при отказе во взыскании ввиду

необоснованности иска

94 73

10.7. Расчеты по доверительному управлению имуществом

Для обобщения информации о расчетах с филиалами,

представительствами, отделениями и другими обособленными подразделениями

организации, выделенными на отдельные балансы, предназначен счет 79

«Внутрихозяйственные расчеты».

К счету 79 могут быть открыты следующие субсчета: 79-1 «Расчеты по

выделенному имуществу»; 79-2 «Расчеты по текущим операциям»; 79-3

«Расчеты по договору доверительного управления имуществом»; другие

субсчета.

Учет по счету 79 «Внутрихозяйственные расчеты» следует вести

раздельно по каждому обособленному подразделению. Согласно ст. 55 ГК РФ

наделение активам обособленного подразделения является для организации

одной и: з обязательных функций. Активы, выделенные обособленным

подразделениях, отражаются организацией на счетах учета активов (01,14, 10 и

др.) в корреспонденции с дебетом счета 79 «Внутрихозяс ственные расчеты»,

субсчет 1 «Расчеты по выделенному имуществу-» Подразделение принимает

активы на учет бухгалтерской записью дебету счетов учета активов и кредиту

субсчета 79-1 «Расчеты по выдиенному имуществу».

Собственник активов, переданных обособле ному подразделению, не

меняется — им остается то же самое юридичесюе лицо, поэтому операции по

передаче активов обособленным подразделениям организации не могут

рассматриваться как продажи.

На балансе обособленного подразделения мгут отражаться:

затраты по производству и продаже проекции (работ, услуг);

выручка от продажи

продукции (рабогуслуг) и возникновение налоговых обязательств;

формирование финансового результата хозяйственной

деятельности.

Обособленные подразделения отражают указанные хозяйственные

операции в своем бухгалтерском учете в общеустановленном порядке. 1

При составлении бухгалтерской отчетное тн организация должна

включить в нее показатели собственной деяте./31ности, а также данные по всем

своим структурным подразделениям.

По договору доверительного управленшягмуществом одна сторона

(учредитель управления) передает друге» стороне (доверительному

управляющему) на определенный срок аггивы в доверительное управление;

последняя обязуется осуществлять управление этими активами в интересах

учредителя управления пи указанного им лица (выгодоприобретателя).

Передача активов в доверительное управлние не влечет за собой переход

права собственности на него от учредителя управления к доверительному

управляющему. Активы, находящиеся в доверительном управлении,

продолжают учитываться на бухгалтерском балансе учредителя управления.

Активы и пассивы, порождаемые доверительным управлением имуществом, не

включаютсяз бухгалтерский баланс доверительного управляющего.

Активы, переданные в доверительное управление, подлежат обособлению

от других активов учредителя управления и от активов доверительного

управляющего. Они должны быть показаны на отдельном балансе, выделенном

из самостоятельного баланса учредителя управления. Отдельный бухгалтерский

баланс, а также учет имущества и связанных с ним активов и пассивов ведет

доверительный управляющий. Доверительный управляющий, осуществляя

доверительное управление активами, вправе совершать в отношении этих

активов любые юридические и фактические действия в интересах

выгодоприобретателя. Какие-либо ограничения в отношении отдельных

действий по доверительному управлению активами устанавливаются законом

или договором. Права, приобретенные доверительным управляющим в

результате действий по доверительному управлению активами, включаются в

состав указанных активов. Обязанности, возникшие в результате таких

действий доверительного управляющего, исполняются за счет активов. Долги

по обязательствам, возникшим в связи с доверительным управлением

имуществом, погашаются за счет данного имущества. В случае его

недостаточности взыскание может быть обращено на имущество

доверительного управляющего, а при недостаточности и его имущества — на

имущество учредителя управления, не переданное в доверительное управление.

Доверительный управляющий представляет учредителю управления и

выгодоприобретателю отчет о своей деятельности. Сроки и порядок такой

отчетности устанавливаются договором доверительного управления

имуществом. На основании отчета доверительного управляющего имущество

отражается в отчетности учредителя управления.

Учредитель управления учитывает операции по передаче имущества в

доверительное управление на счете 79 «Внутрихозяйственные расчеты»,

субсчет 3 «Расчеты по договору доверительного управления имуществом».

Для формирования отдельного бухгалтерского баланса по учету

имущества, переданного в доверительное управление, и порождаемых этим

иных активов и пассивов доверительный управляющий применяет счета,

предусмотренные Планом счетов для соответствующих операций.

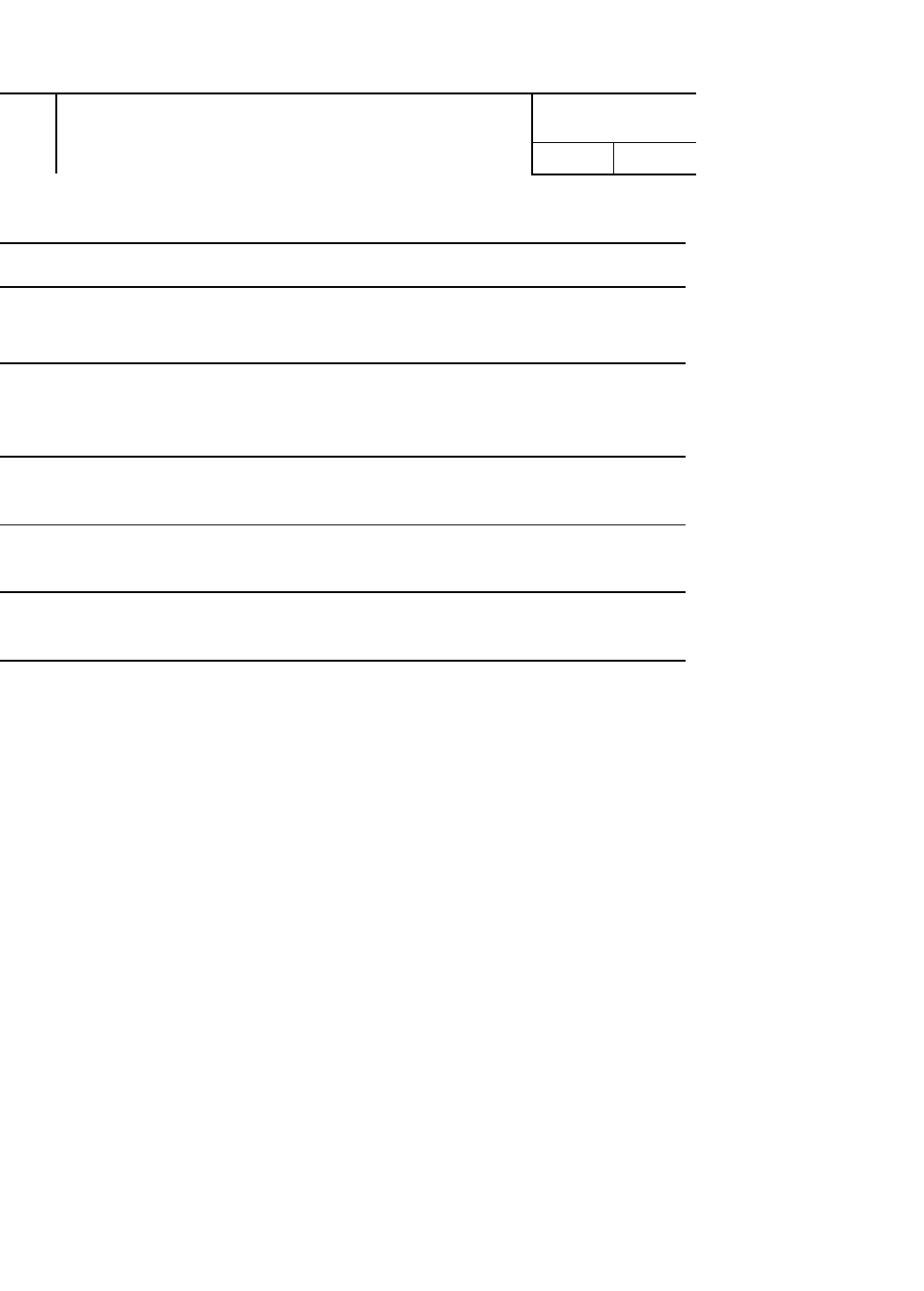

В таблице 10.8 представлены бухгалтерские записи у учредителя

управления по операциям, связанным с исполнением договора доверительного

управления имуществом.

Таблица 10.8

Корреспонденция счетов по операциям,связанным с исполнением

договора доверительного управления имуществом (У учредителя управления)

№ п/

п

Содержание факта хозяйственной деятельности Корреспонденция

счетов

Дебет Кредит

1 Отражается передача активов по договору довери-

тельного управления

79

01,04, 79

10,58 и

др

2 Отражается сумма начисленной амортизации по

объектам, переданным в доверительное управление

02,05 79

3 Отражается поступление денежных средств

доверительного управляющего

50,51,55 79

4 Отражаются денежные средства, поступивши « в счет

возмещения расходов, понесенных в реультате утраты

или повреждения активов, переданных в доверительное

управление, а также упущений выгоды от

50,51 91

5 Отражается поступление активов, ранее переданных в

доверительное управление

01,04,10,

588 и др

79

6 Отражается сумма начисленной амортизацией по

объектам, ранее переданным в доверител ное управление

79 02

В таблице 10.9 представлены бухгалтерские записи у доверительного

управляющего по операциям, связанным исполнением договора доверительного

управления имуществом.

Таблица 10.9

Корреспонденция счетов по операциям, связнным с исполнением

договора доверительного управлени «имуществом (на отдельном балансе )

№ п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

1 Приняты к учету активы, переданные учредителем

управления доверительному управляющему вдове

рительное управление

01,04,58

и др.

79

2 Отражается сумма амортизации по принятые активам 79 02,05

3 Перечислены денежные средства в счет причтаю-щихся

учредителю управления доходов

79 51,55

4 Начислены вознаграждения доверительному ррав-

ляющему, расходы, связанные с исполнение™ договора

доверительного управления

26 76

5 Перечислены денежные средства, причитающееся

доверительному управляющему

76 51

6 Отражается возврат активов из доверительного

управления при прекращении договора

79 01,04,58

и др

7 Отражается сумма начисленной амортизации по

возвращенным активам

02,05 79

Синтетический и аналитический учет по счету 79 «Внутрихозяйственные

расчеты» ведется в ведомости по каждому филиалу, представительству,

отделению или другому обособленному подразделению организации,

выделенному на отдельный баланс, а расчетов по договорам доверительного

управления имуществом — по каждому договору.

10.8. Инвентаризация расчетов

Инвентаризация расчетов с банками и другими кредитными

учреждениями по ссудам, с бюджетом, покупателями, поставщиками,

подотчетными лицами, работниками, депонентами, другими дебиторами и

кредиторами заключается в проверке обоснованности сумм, числящихся на

счетах бухгалтерского учета.

Проверке должен быть подвергнут счет 60 «Расчеты с поставщиками и

подрядчиками» по товарам, оплаченным, но находящимся в пути, и расчетам с

поставщиками по неотфактурованным поставкам. Он проверяется по

документам в согласовании с корреспондирующими счетами.

По задолженности работникам организации выявляются невыплаченные

суммы по оплате труда, подлежащие перечислению на счет депонентов, а также

суммы и причины возникновения переплат работникам.

При инвентаризации подотчетных сумм проверяются отчеты подотчетных

лиц по выданным авансам с учетом их целевого использования, а также суммы

выданных авансов по каждому подотчетному лицу (даты выдачи, целевое

назначение).

Кроме того, инвентаризационная комиссия путем документальной

проверки должна также установить:

■ правильность расчетов с банками, финансовыми, налоговыми

органами, внебюджетными фондами, другими организациями, а также со

структурными подразделениями организации, выделенными на отдельные

балансы; правильность и обоснованность числящейся в бухгалтерском учете

суммы задолженности по недостачам и хищениям;

правильность и обоснованность сумм дебиторской, кредиторской и

депонентской задолженности, включая суммы дебиторской и кредиторской

задолженности, по которым истекли сроки исковой давности.