Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

дебету субсчета 55-3 «Депозитные счета» и кредиту счетов 51 «Расчетные

счета», 52 «Валютные счета». При возврате вкладов кредитной организацией

делаются записи по дебету счетов 51 «Расчетные счета», 52 «Валютные счета» и

кредиту субсчета 55-3 «Депозитные счета».

Аналитический учет осуществляется по каждому вкладу согласно

договору с кредитной организацией с указанием сроков вклада и их возврата.

Отдельные субсчета к счету 55 «Специальные счета в банках»

используются для учета средств целевого финансирования: бюджетных средств,

средств, направляемых на финансирование капитальных вложений и на другие

цели.

Представительствами и филиалами, выделенными на отдельный баланс,

которым открываются текущие счета в кредитных организациях, используются

отдельные субсчета к этому счету для оплаты труда, хозяйственных и других

расходов.

9.5. Учет переводов в пути

Переводы в пути — денежные средства, сданные в кассы кредитных

организаций или почтовых отделений с целью их зачисления на расчетные

счета организаций, но еще не поступившие по назначению. Основанием для

отражения переводов в пути являются копии сопроводительных ведомостей на

сдачу выручки инкассаторам банка, квитанции учреждений банка и почтовых

отделений, выписки с расчетных и валютных счетов организации, квитанции

банков о приеме наличных средств и др.

Переводы в пути учитываются на счете 57 «Переводы в пути», на дебете

которого фиксируются суммы переводов денежных средств, не поступивших на

расчетный и другие счета, на кредите — списание сумм переводов денежных

средств в связи с их зачислением на расчетные счета организации.

Счет 57 «Переводы в пути» используется в случаях инкассации выручки

от продажи товаров, сдаваемой в последние дни месяца, зачисление которой,

как правило, происходит в первые числа месяца, следующего за отчетным.

По мере получения выписки с расчетного счета банка, подтверждающей

конкретную дату зачисления денежных средств на расчетный счет, организация

имеет право зарегистрировать факт движения денежных средств.

Информация по данному счету обобщается в разрезе корреспондирующих

счетов итогами по однородным операциям в ведомости движения переводов в

пути.

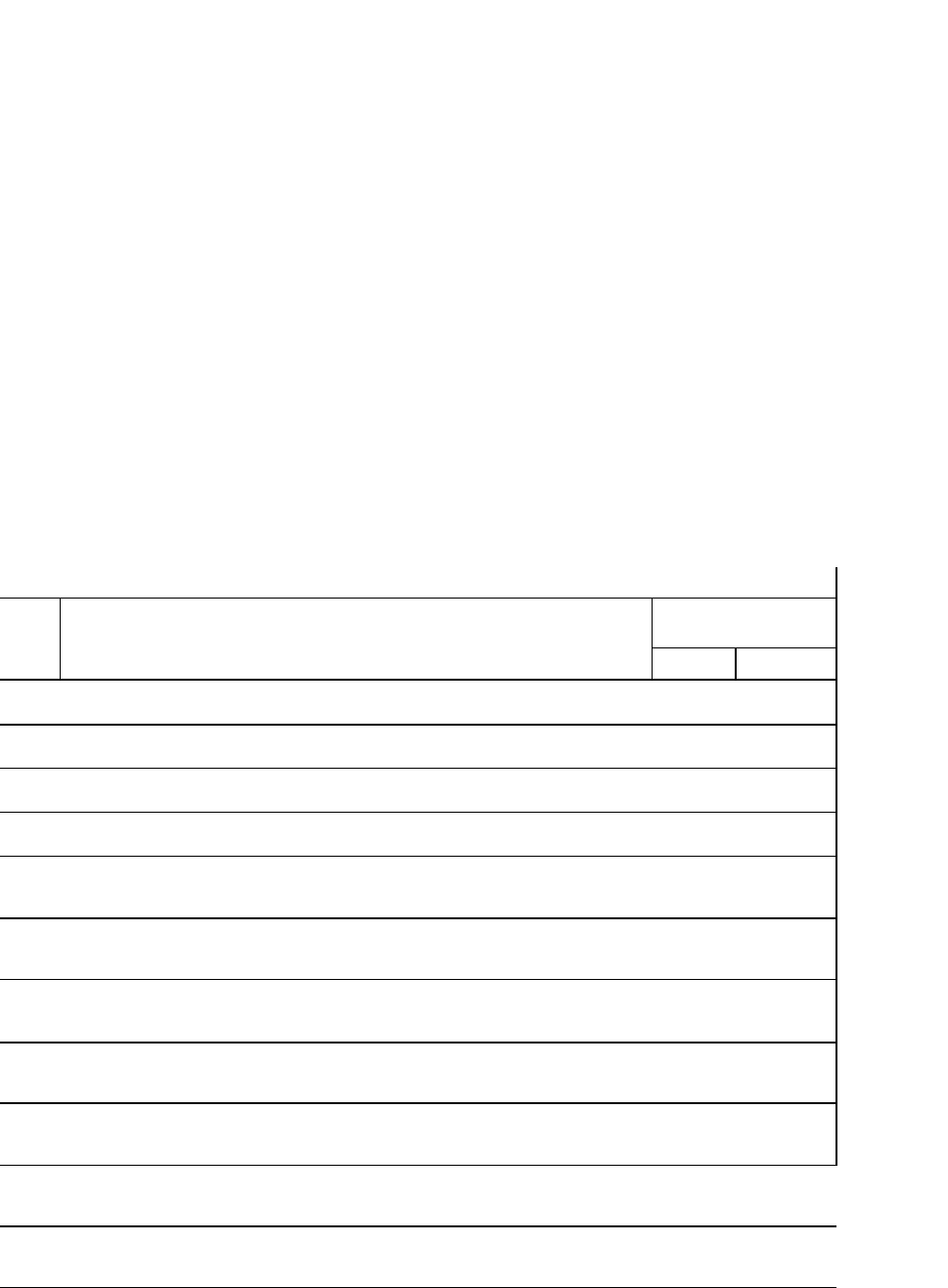

Бухгалтерские записи по учету переводов в пути представлены в табл. 9.7.

Таблица 9.7

Корреспонденция счетов по учету переводов в пути

№ п/п Содержание факта хозяйственной деятельности Корреспонденция

счетов

Дебет Кредит

1 Отражаются как средства в пути (переводы) денеж

ные средства,

сданные в кредитную организацию

57 50

2 Отражаются денежные средства, направленные на покупку

иностранной валюты

57 51

3 Отражается иностранная валюта, перечисленная для продажи 57 52

4 Отражается получение перевода денежных средств в счет аванса, не

поступивших на счета организации

57 62

5 Отражаются денежные средства, внесенные покупателями в кассы

кредитных организаций, почтовых отделений, сберегательные кассы

57 62

6 Отражаются денежные средства, внесенные дебиторами в кассы

кредитных организаций, почтовых отделений, сберегательные кассы

57 76

7 Отражается получение перевода денежных средств эт

подразделений, выделенных на отдельные балансы

57 79

8 Отражаются денежные средства, внесенные покупателями в кассы

кредитных организаций, почтовых отделений, сберегательные кассы

57 90

9 Отражаются денежные средства, внесенные дебиторами в кассы

кредитных организаций, почтовых отделений, сберегательные кассы

57 91

10 Отражается положительная курсовая разница to валютным

денежным средствам, находящимся в пути

57 91

11 Отражается положительная курсовая разница по валютным

денежным средствам, подлежащим продаже

57 91

12 Отражаются поступившие в кассу денежные средства, числящиеся в

пути

50

57

.

13 Отражается поступление на расчетный счет денежных средств,

числящихся в пути

51 57

14 Отражается поступление на расчетный счет выручки от продажи

иностранной валюты

51 57

15 Отражается зачисление иностранной валюты, поступившей по

валютным картам

52 57

16 Отражается зачисление приобретенной иностранной валюты 52 57

17 Отражается поступление иностранной валюты, числящейся в пути 52 57

18 Отражается возврат аванса, числящегося как переводы в пути 62 57

19 Отражается денежный перевод в счет погашения организацией

задолженности перед работником по оплате труда

70 57

20 Отражается денежный перевод в счет погашения организацией

задолженности перед работником по прочим операциям

73 57

21 Отражается финансовый результат от покупки иностранной валюты 91 57

22 Отражается курсовая разница от переоценки иностранной валюты,

подлежащей продаже

91 57

23 Отражается курсовая разница по средствам в иностранной валюте,

находящимся в пути

91 57

9.6. Инвентаризация денежных средств, денежных документов и

бланков строгой отчетности

Инвентаризация кассы проводится в соответствии с Порядком ведения

кассовых операций в Российской Федерации, утвержденным Банком России.

При подсчете фактического наличия денежных знаков и других ценностей

в кассе принимаются к учету наличные деньги, ценные бумаги и денежные

документы (почтовые марки, марки государственной пошлины, вексельные

марки, путевки в дома отдыха и санатории, авиабилеты и др.).

Проверка фактического наличия бланков ценных бумаг и других бланков

документов строгой отчетности проводится по видам бланков (например, по

акциям: именные и на предъявителя, привилегированные и обыкновенные) с

учетом начальных и конечных номеров тех или иных бланков, а также по

каждому месту хранения и материально ответственному лицу.

Инвентаризация денежных средств в пути проводится путем сверки

числящихся сумм на счетах бухгалтерского учета с данными квитанций

учреждения банка, почтового отделения, копий сопроводительных ведомостей

на сдачу выручки инкассаторам банка и т.п.

Инвентаризация денежных средств, находящихся в банках на расчетном

(текущем), валютном и специальных счетах, проводится путем сверки остатков

сумм, числящихся на соответствующих счетах по данным бухгалтерии

организации, с данными выписок банков.

Контрольные вопросы

1. Перечислите основные документы и опишите порядок

документирования движения денежных средств в кассе.

2. Опишите порядок ведения кассовой книги.

3. Опишите порядок открытия расчетных счетов организации.

4. Перечислите основные документы и опишите порядок

документирования движения денежных средств на расчетном счете.

5. Опишите порядок открытия валютных счетов организации.

6. Как осуществляется учет продажи валюты?

7. Как осуществляется учет покупки валюты?

8. Как осуществляется учет расчетов аккредитивами?

9. Как осуществляется учет расчетов чеками?

10. Как осуществляется учет переводов в пути?

ГЛАВА 10

СУЩНОСТЬ И ПОРЯДОК УЧЕТА РАСЧЕТОВ С ДЕБИТОРАМИ И

КРЕДИТОРАМИ

10.1. Расчеты с подотчетными лицами

Подотчетными лицами являются работники организации, получившие

авансом наличные суммы денежных средств на предстоящие административно-

хозяйственные и командировочные расходы. Список подотчетных лиц,

регулярно получающих денежные средства под отчет на административно-

хозяйственные расходы, оформляется приказом по организации.

Служебная командировка — это поездка работника по распоряжению

руководителя организации для выполнения служебного поручения вне места

постоянной работы. За время нахождения в командировке работнику

сохраняется заработная плата по месту постоянной работы. Работника

направляет в командировку руководитель, что оформляется выдачей

командировочного удостоверения. По усмотрению руководителя организации

наряду с командировочным удостоверением может оформляться приказ. При

направлении в командировку подотчетное лицо также получает служебное

задание, форма которого утверждена Госкомстатом России.

Размер аванса, выдаваемого подотчетному лицу, определяется заданием

(что купить, оплатить) и условиями командировки (пункт назначения, виды

транспорта, продолжительность командировки).

Выдача наличных денег под отчет оформляется расходным кассовым

ордером после расчета бухгалтерией причитающихся сумм.

Подотчетное лицо обязано в трехдневный срок (после использования

средств или возвращения из командировки) составить и сдать

в

бухгалтерию

авансовый отчет. К авансовому отчету прилагаются оправдательные документы

(квитанции, чеки, проездные билеты, счета

и

Др.). командировочное

удостоверение. Целесообразность расходов подтверждает руководитель отдела,

в котором работает сотрудник. Бухгалтерия проверяет расходы, представленные

в авансовом отчете, а руководитель организации утверждает отчет. Затем

авансовый отчет принимается к учету.

Командировочные расходы включаются в себестоимость продукции

(работ, услуг).

Хозяйственные расходы подтверждаются квитанциями почтовых

отделений, счетами и чеками магазинов, оптовых и транспортных организаций

и др.

Остаток неиспользованных сумм сдается подотчетным лицом в кассу по

приходному кассовому ордеру, а перерасход выдается из кассы по расходному

кассовому ордеру в день сдачи авансового отчета.

Денежные средства, полученные под отчет, расходуются строго по

назначению. Передача выданных под отчет наличных денег одним лицом

другому запрещается. Наличные деньги выдаются под отчет при условии

полного отчета конкретного подотчетного лица по ранее выданному ему авансу.

У лиц, не представивших отчеты и оправдательные документы о расходовании

подотчетных сумм в установленные сроки или не возвративших в кассу

организации остатки неиспользованных сумм авансов, бухгалтерия вправе

удержать из начисленной заработной платы задолженность в порядке,

предусмотренном действующим I законодательством.

Учет расчетов с подотчетными лицами ведется на счете 71 «Расчеты с

подотчетными лицами». Это активно-пассивный счет, сальдо которого отражает

сумму задолженности подотчетных лиц организации или сумму

невозмещенного перерасхода. По дебету счета записываются суммы, выданные

под отчет и в возмещение перерасхода, по кредиту — суммы, использованные

согласно авансовым отчетам и неиспользованные и сданные по приходным

кассовым ордерам. Подотчетные суммы, не возвращенные работниками в

установленные сроки, отражаются по кредиту счета 71 «Расчеты с

подотчетными лицами» и дебету счета 94 «Недостачи и потери от порчи

ценностей». В дальнейшем эти суммы списываются в дебет счета 70 «Расчеты с

персоналом по оплате труда» (если они могут быть удержаны из оплаты труда

работника) • и 73 «Расчеты с персоналом по прочим операциям», субсчет 2

«Расчеты по возмещению материального ущерба» (когда они не могут быть

удержаны из оплаты труда работника).

Синтетический и аналитический учет расчетов с подотчетными лицами

ведется в ведомости по каждой сумме, выданной под отчет. В регистре

отражаются выдача денежных средств по отчет в разрезе корреспондирующих

счетов и списание задолженности при представлении авансовых отчетов с

отнесением расходов на счета затрат, запасов и др. Бухгалтерские записи по

учету расчетов с подотчетными лицами представлены в табл. 10.1.

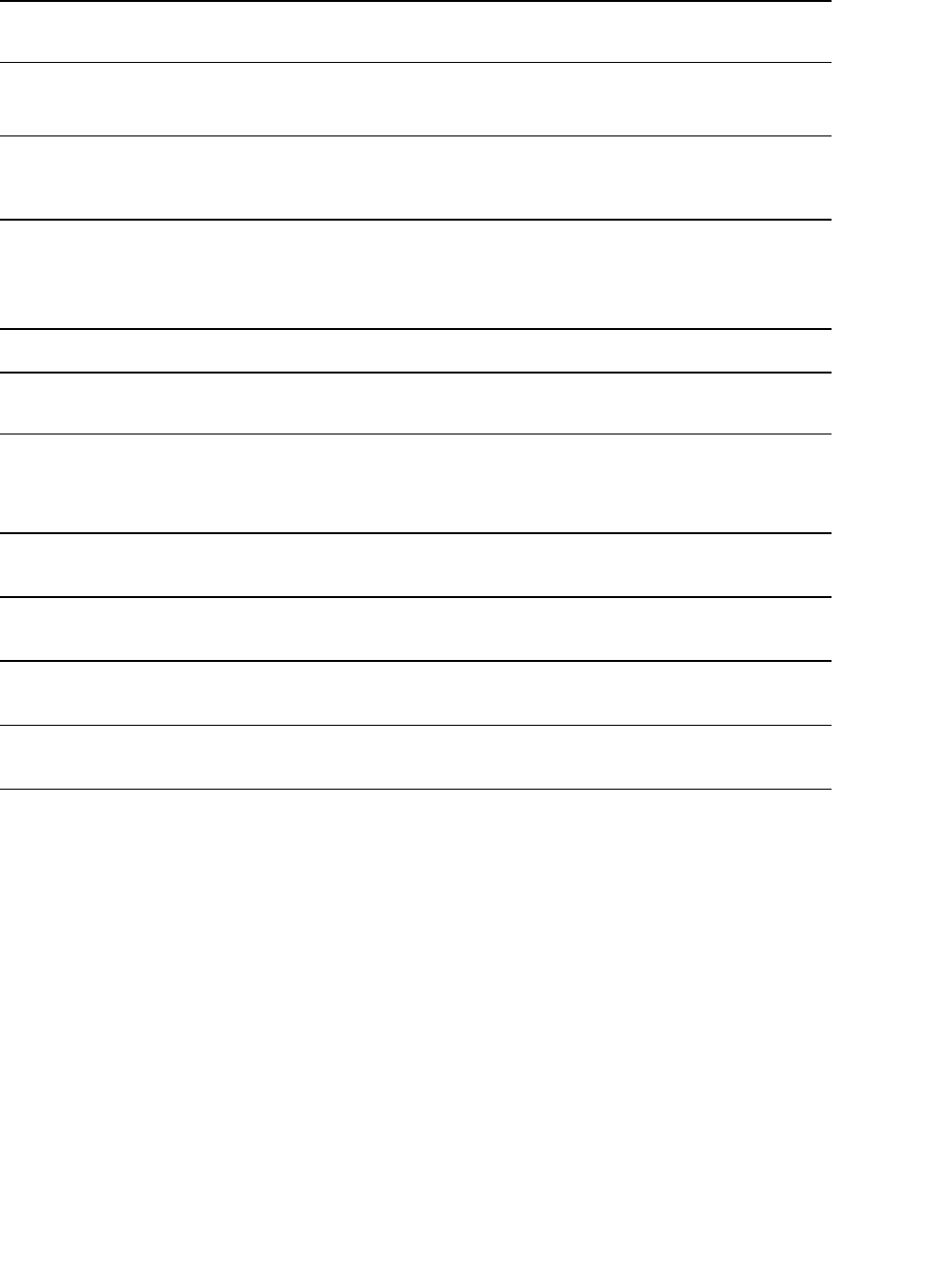

Таблица 10.1

Корреспонденция счетов по учету расчетов с подотчетными лицами

№

п/п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

Дебет Кредит

1 Отражается выдача денежных средств подотчетным лицам 71 50,51

2 Отражается выдача денежных документов подотчетным лицам 71 50

3 Отражается выдача денежных средств под отчет подразделениям

организации, выделенным на отдельный баланс

71 79

4 Отражается оплата подотчетными лицами разных расходов, связанных с

приобретением оборудования, материалов, их доставкой и хранением

07, 08,

10, 15

71

5 Отражается НДС по материальным ценностям, работам, услугам 19 71

6 Отражается сумма расходов, осуществленных подотчетными лицами и

связанных с производством продукции, выполнением работ, оказанием

услуг

20, 23,

25,26

71

7 Отражается сумма расходов, осуществленных подотчетными лицами и

связанных с исправлением брака

28 71

8 Отражается сумма расходов, осуществленных подотчетными лицами и

связанных с продажей продукции

44,45 71

9 Отражается возврат работниками в кассу неизрасходованных

подотчетных сумм

50 71

10 Приняты к учету денежные документы, оплаченные из подотчетных сумм 50 71

11 Отражается возврат работниками организации на расчетный, валютный

или специальные счета организации неизрасходованных сумм, ранее

выданных под отчет

51,52,

55

71

12 Отражается стоимость приобретенных подотчетным лицом ценных бумаг 58 71

13 Отражается оплата подотчетными лицами расходов, возмещаемых

контрагентами в соответствии с условиями договоров

62,76 71

14 Отражаются суммы, удержанные из оплаты труда работника (с согласия

работника) в связи с наличием у него неизрасходованных подотчетных

сумм

70 71

15 Отражается задолженность работника по своевременно не возвращенным

подотчетным суммам

73 71

16 Отражается оплата подотчетными лицами работ (услуг), выполненных

(оказанных) для подразделения, выделенного на отдельный баланс

79 71

17 Отражается оплата подотчетными лицами прочих расходов 91 71

18 Отражаются подотчетные суммы, не возвращенные работниками в

установленные сроки или незаконно израсходованные

94 71

10.2. Расчеты с поставщиками и подрядчиками

К поставщикам и подрядчикам относят организации, поставляющие

товарно-материальные ценности, выполняющие работы, оказывающие услуги.

Обязательства по расчетам с поставщиками и подрядчиками возникают между

организациями по сделкам, оформленным договорами купли-продажи,

поставки.

Для учета расчетов за поступившие товарно-материальные ценности,

выполненные работы, оказанные услуги используется счет 60 «Расчеты с

поставщиками и подрядчиками». По дебету этого счета отражаются суммы

исполнения обязательств перед поставщиками и подрядчиками за поставленные

материальные ценности, выполненные работы, оказанные услуги, выданные

авансы, по кредиту — образование задолженности перед другими

юридическими лицами.

Основанием для принятия на учет кредиторской задолженности перед

поставщиками являются расчетные документы (счета, счета-фактуры) и

документы, свидетельствующие о факте свершения сделки (товарно-

транспортные накладные, приходные ордера, приемные акты, акты о

выполнении работ и услуг и др.).

Основными реквизитами счета-фактуры являются:

номер документа и дата его составления;

сведения о поставщике (наименование поставщика товаров, его

юридический адрес, соответствующий учредительным документам,

идентификационный номер и др.); ■ сведения о грузоотправителе с

указанием полного почтового адреса, если поставщик и грузоотправитель не

являются одним и тем же юридическим лицом;

сведения о покупателе товаров (наименование покупателя, его

юридический адрес, идентификационный номер и др.);

сведения об условиях поставки, включая сведения о

транспортировке груза;

формы расчетов за поставку (в безналичном порядке, расчеты

наличными через кассу, расчеты векселями, в порядке обменных операций,

предварительной оплаты и др.);

сведения о проданных товарах, выполненных работах и оказанных

услугах (наименование товаров, их технические параметры, типы, размеры,

номера моделей);

единицы измерения, количество, цена товара по договору за

единицу измерения без НДС и с НДС;