Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

пределенной прибыли и непокрытого убытка организации используется счет 84

«Нераспределенная прибыль (непокрытый убыток)».

Сумму прибыли отчетного года, сформированную на счете 99 «Прибыли

и убытки», переносят в кредит счета 84 заключительными оборотами декабря.

При получении по результатам года убытка его сумму списывают обратной

записью. По состоянию на 1 января следующего за отчетным года счет 99

«Прибыли и убытки» не имеет сальдо Прибыль распределяется на основании

решения учредителей организации и может быть направлена на выплату

доходов учредителям, создание резервных фондов, формируемых в

добровольном и обязательном порядке, производственное развитие,

приобретение (создание) внеоборотных активов. В аналитическом учете

средства нераспределенной прибыли, использованные в качестве финансового

обеспечения производственного развития и иных аналогичных мероприятий по

приобретению (созданию) внеоборотных активов и еще не использованные,

разделяются.

При выбытии объекта основных средств сумму его дооценки, числящуюся

в составе добавочного капитала, переносят в нераспределенную прибыль

организации.

На счет нераспределенной прибыли (непокрытого убытка) также относят

сумму уценки объекта основных средств, превышающую сумму дооценки,

зачисленную в добавочный капитал организации, в результате переоценки,

проведенной в предыдущие отчетные периоды.

Синтетический и аналитический учет нераспределенной прибыли

(непокрытого убытка) организуют в ведомости по источникам и направлениям

использования средств.

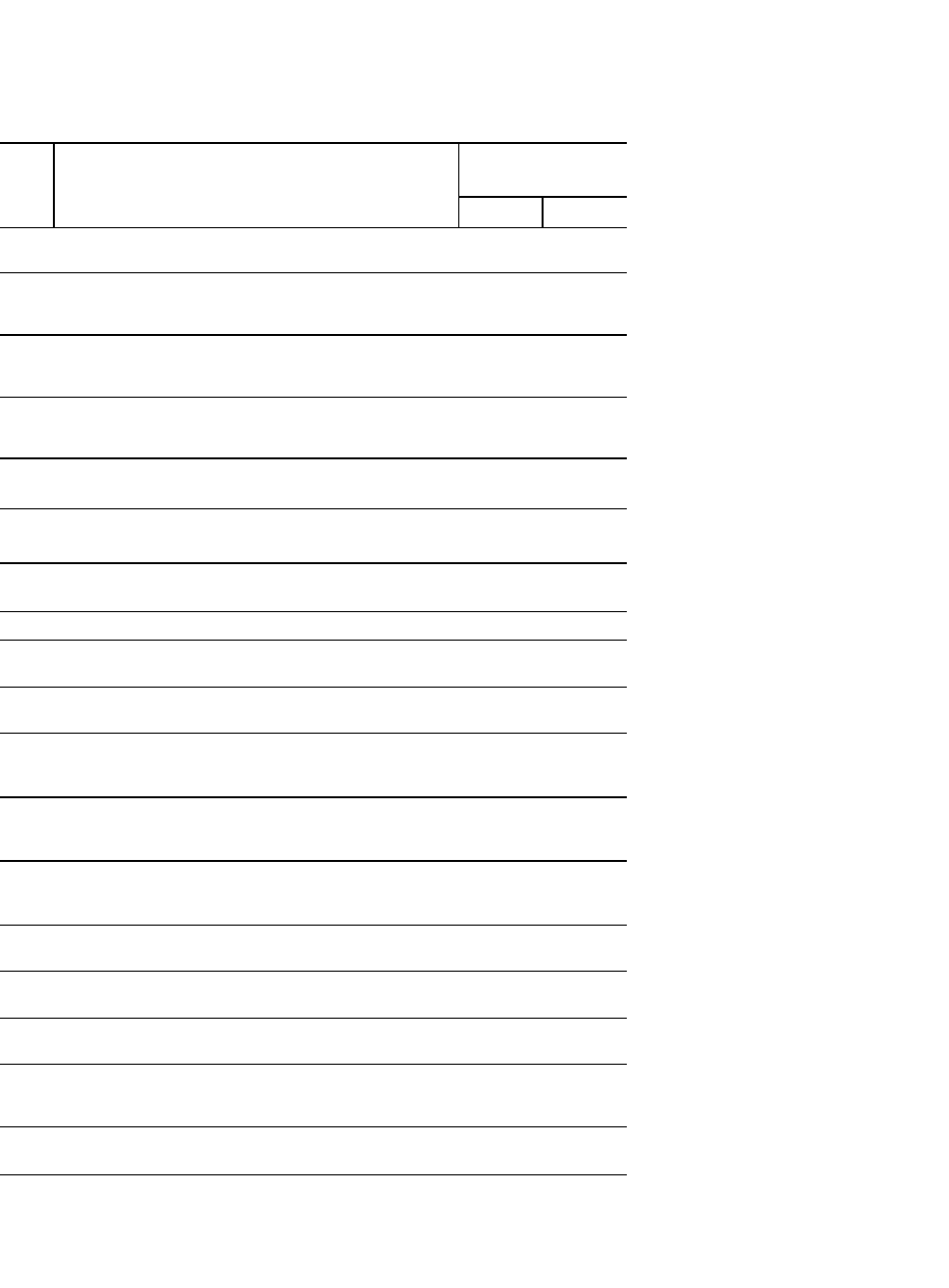

Бухгалтерские записи по учету нераспределенной прибыли представлены

в табл. 16.12.

Таблица 16.12

Корреспонденция счетов по учету нераспределенной прибыли

(непокрытого убытка)

№ п/

п

Содержание факта хозяйственной

деятельности

Корреспонденция

счетов

Дебет Кредит

1

Отражается сумма уценки объектов основных

средств

84 01

2 Отражается задолженность по вырлате

начисленны> доходов (дивидендов)

учредителям (участникам) — работникам

84 70

3 Отражается задолженность по выплате

начисленны> доходов (дивидендов)

учредителям (участникам) организации

84 75

4 Отражается задолженность по выплате

доходов, причитающихся государственному

или муниципальному органу

84 75

5 Отражается распределение между

участниками договора прибыли от

84 75

6

Отражается увеличение уставного капитала за

счет нераспределенной прибыли

84 80

7 Отражаются суммы, направленные на

формирование резервного капитала

84 82

8 Отражается сумма чистого убытка за отчетный

год

84 99

9 Отражается индексация суммы амортизации

основных средств при уценке объектов

02 84

10

Отражается задолженность учредителей — работ-

ников организации по покрытию полученного

73 84

11 Отражается задолженность государственных и

муниципальных органов по покрытию убытка

унитарного предприятия

75 84

12 Отражается пополнение внеоборотных и

оборотных активов унитарного предприятия по

решению учредителей (без увеличения размера

75 84

13 Отражается организацией, ведущей общие дела,

задолженность участников договора простого

товарищества по погашению убытка

75 84

14 Отражается задолженность учредителей по

покрытию полученного убытка

75 84

15 Отражается доведение уставного капитала

организации до величины чистых активов

80 84

16

Отражается погашение убытка за отчетный год за

счет резервного капитала

82 84

17 Отражается включение суммы дооценки объекта

основных средств в нераспределенную прибыль

(при выбытии объекта)

83 84

18 Отражается нераспределенная прибыль организа

-

ции за отчетный год

99 84

16.6. Учет государственной помощи, целевых финансирования и

поступлений

Правила формирования в бухгалтерском учете информации о получении и

использовании государственной помощи, предоставляемой коммерческим

организациям — юридическим лицам и признаваемой как увеличение

экономической выгоды в результате поступления активов, устанавливаются

Положением по бухгалтерскому учету «Учет государственной помощи» (ПБУ

13/2000).

Согласно ПБУ 13/2000 государственная помощь — это увеличение

экономических выгод организации в результате поступления активов.

Экономической выгодой не является деятельность государства, которая

влияет на общие хозяйственные условия: создание в развивающихся регионах

инфраструктуры; установление ограничений на деятельность конкурентов,

занимающих доминирующее положение на рынке и осуществляющих

монополистическую деятельность; другие действия, которые могут оказывать

влияние на общие хозяйственные условия ведения деятельности организации.

ПБУ 13/2000 не используется: в отношении экономической выгоды,

связанной с государственным регулированием цен и тарифов; применением

налоговых льгот; участием Российской Федерации, субъектов муниципальных

образований в уставном капитале юридических лиц (бюджетных инвестиций

юридическим лицам).

В бухгалтерском учете формируется информация о государственной

помощи, предоставленной в форме субвенций, субсидий, бюджетных кредитов

(за исключением налоговых кредитов, отсрочек и рассрочек по уплате налогов),

включая предоставление помощи в виде ресурсов, отличных от денежных

средств (земельные участки, природные ресурсы и другое имущество), и в

прочих формах.

Определение форм государственной помощи представлено в ст. 6

Бюджетного кодекса Российской Федерации. В соответствии с данной статьей

субсидия — это бюджетные средства, предоставляемые организации на

условиях долевого финансирования целевых расходов. Субвенция — это

бюджетные средства, предоставляемые организации на осуществление

определенных целевых расходов на безвозмездной и безвозвратной основе.

Для целей бухгалтерского учета бюджетные средства подразделяются на

две группы.

Первая группа включает средства на финансирование капитальных

расходов, связанных с покупкой, строительством или приобретением иным

путем внеоборотных активов. Предоставление этих средств может

сопровождаться дополнительными условиями, ограничивающими приобретение

определенных видов активов, их местонахождение или сроки приобретения и

владения ими.

Вторая группа включает средства на финансирование текущих расходов, к

которым относятся бюджетные средства, отличные от предназначенных на

финансирование капитальных расходов.

1) Организация принимает бюджетные средства к бухгалтерскому

учету при наличии следующих условий: имеется уверенность в том, что условия

предоставления этих средств организацией будут выполнены (подтверждением

могут служить заключенные организацией договоры, принятые и публично

объявленные решения и др.);

2) имеется уверенность в том, что указанные средства будут получены.

Подтверждением могут служить утвержденная бюджетная роспись,

уведомление о бюджетных ассигнованиях, лимитах обязательств, акты о

приеме-передаче ресурсов и иные соответствующие документы.

В ПБУ 13/2000 предусматривается отражение средств, поступающих из

бюджета, как возникновение целевого финансирования и устанавливаются два

способа принятия этих средств к учету. При первом способе одновременно

отражаются дебиторская задолженность по бюджетным средствам и

возникновение целевого финансирования, при втором способе бюджетные

средства принимаются к учету по мере фактического поступления ресурсов.

При получении активов организация определяет их стоимость исходя из цены,

по которой в сравнимых обстоятельствах она определяет стоимость

аналогичных активов. Порядок списания бюджетных средств зависит от целей

их использования.

В соответствии с ПБУ 13/2000 организация при вводе в эксплуатацию

внеоборотных активов списывает со счета целевого финансирования сумму

бюджетных средств в состав доходов будущих периодов. При начислении

амортизации осуществляется ежемесячное отнесение соответствующих сумм на

прочие доходы.

При приобретении материально-производственных запасов бюджетные

средства также учитываются в составе доходов будущих периодов, а при

отпуске в производство списываются на прочие доходы.

Согласно ПБУ 13/2000 средства, полученные организацией на финан-

сирование расходов, произведенных в предыдущие отчетные периоды,

отражаются в составе задолженности по бюджетному финансированию, а при

поступлении списываются на прочие доходы.

Если в отчетном году возникают обстоятельства, в связи с которыми

организация должна возвратить ресурсы, признанные ранее в том же году в

качестве бюджетных средств, то в бухгалтерском учете делают исправительные

записи.

При возникновении необходимости возврата в отчетном году бюджетных

средств, полученных в предыдущие годы, на сумму, подлежащую возврату,

делают записи:

1) в части представленных бюджетных средств на финансирование

капитальных расходов — в уменьшение целевого финансирования и

возникновение задолженности по их возврату. Одновременно отражаются

прочие расходы организации и восстанавливается целевое финансирование на

сумму амортизации основных средств и нематериальных активов, которая была

начислена, и несписанную сумму доходов будущих периодов;

2) в части бюджетных средств на финансирование текущих расходов — в

уменьшение целевого финансирования и возникновение задолженности по

возврату этих средств.

Бюджетные кредиты, полученные организацией, отражаются в порядке,

принятом для учета заемных средств. Если при выполнении определенных

условий организация освобождается от возврата полученных ресурсов и

существует уверенность в том, что организация выполнит эти условия, то

бюджетные кредиты учитываются в порядке, принятом для учета бюджетных

средств.

Для обобщения информации о движении средств целевого финан-

сирования используется счет 86 «Целевое финансирование». Синтетический и

аналитический учет ведется в ведомости по назначению целевых средств и

источникам их поступления.

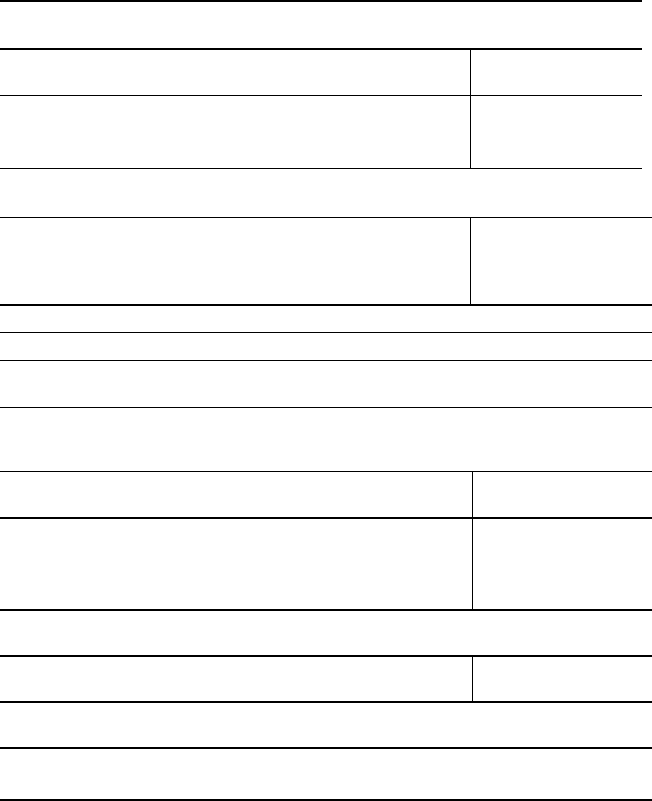

Бухгалтерские записи по учету средств целевого финансирования

представлены в табл. 16.13.

Таблица 16.13

Корреспонденция счетов при учете государственной помощи

и целевых финансирования и поступлений

из государственного бюджета

№ п/

п

Содержание факта хозяйственной

деятельности

Корреспонденция

счетов

Дебет Кредит

Отражение с начислением задолженности

1 Отражается задолженность по целевому

бюджетному финансированию

76 86

2 Поступили денежные средства,

предоставленные из бюджета

51,55 76

3 Поступили активы, предоставленные из

бюджета

07,08,10,1

5

76

4 Отражение без начисления задолженности

Поступили денежные средства,

предоставленные из бюджета

51,55 86

5 Поступили активы, предоставленные из

бюджета

07,08,10,1

5

86

6 Списание бюджетных, целевых средств при

приобретении внеоборотных активов

Оприходован приобретенный объект

08 60

7 Оплачен счет поставщика 60 51,55

8 Объект введен в эксплуатацию 01,04 08

9 Учтены бюджетные средства в составе

доходов будущих периодов

86 98

10 Начислена в общеустановленном порядке

амортизация по объекту основных средств,

нематериальных активов

20, 25,

26

02, 04, 05

11 Отнесена на прочие доходы часть средств

бюджетного (целевого) финансирования

98 91

12 Списание бюджетных средств при

финансировании текущих расходов

Оприходованы материально-

10,15,41 60

13 Оплачены приобретенные материально-

производственные запасы

60 51,55

14 Бюджетные (целевые) поступления учтены в

составе доходов будущих периодов

86 98

15 Материально-производственные запасы

отпущень в производство

20,25,26 10

16

Отнесена на прочие доходы часть бюджетных

средств (целевого финансирования)

98 91

В пояснениях к бухгалтерской отчетности подлежит раскрытию

следующая информация о полученной организацией государственной

помощи:

о характере и величине бюджетных средств, признанных в бухгалтерском

учете в отчетном году;

о назначении и величине бюджетных кредитов, характере прочих форм

государственной помощи, от которых организация прямо получает

экономические выгоды;

о не выполненных по состоянию на отчетную дату условиях

предоставления бюджетных средств и связанных с ними условных

обязательствах и условных активах.

Контрольные вопросы

1. Как осуществляется учет уставного капитала в хозяйственных

товариществах, обществах с ограниченной ответственностью и кооперативах?

2. Как осуществляется учет уставного капитала в акционерных

обществах?

3. Как осуществляется учет собственных акций (долей) организации?

4. Как происходят расчеты с государственными и муниципальными

органами?

5. Как осуществляется учет формирования добавочного капитала?

6. Перечислите направления использования добавочного капитала.

7. Как осуществляется учет резервного капитала?

8. Как осуществляется учет нераспределенной прибыли?

9. Дайте определение государственной помощи; каков порядок ее

признания?

10. Назовите методы отражения государственной помощи в

бухгалтерском учете

ГЛАВА 17

СУЩНОСТЬ И ПОРЯДОК УЧЕТА ЗАТРАТ НА ПРОИЗВОДСТВО

17.1. Состав и классификация затрат, включаемых в себестоимость

продукции

Себестоимость продукции (работ, услуг) представляет собой стоимостную

оценку используемых в процессе производства продукции (работ, услуг)

природных ресурсов, сырья, материалов, топлива, энергии, основных средств,

трудовых ресурсов, а также других затрат на ее производство и продажу.

Затраты организации на производство в соответствии с их экономическим

содержанием группируют по экономическим элементам. Перечень элементов

затрат определен Положением по бухгалтерскому учету «Расходы организации»

(ПБУ 10/99) и включает:

1) материальные затраты (за вычетом стоимости возвратных

отходов);

2) затраты на оплату труда;

3) отчисления на социальные нужды;

4) амортизацию;

5) прочие затраты.

Для целей управления в бухгалтерском учете организуется учет по

статьям затрат, перечень которых устанавливается организацией

самостоятельно. Номенклатура калькуляционных статей затрат включает:

1) сырье и материалы;

2) возвратные отходы (вычитаются);

3) покупные изделия, полуфабрикаты и услуги производственно

го характера сторонних организаций;

4) топливо и энергию на технологические цели;