Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

что в результате конкретной операции произойдет увеличение экономических

выгод организации, имеется в случае, когда

организация получила в оплату актив либо отсутствует неопределенность в

отношении получения актива.

Прочие доходы и расходы принимаются к бухгалтерскому учету

аналогично доходам и расходам по обычным видам деятельности, т.е. в сумме

равной величине оплаты в денежной или иной формах или величине

дебиторской и кредиторской задолженности.

Штрафы, пени, неустойки за нарушение условий договоров, а также

возмещения причиненных организации убытков признаются в отчетном

периоде, в котором судом вынесено решение об их взыскании или они

признаны должником. Кредиторская и депонентская задолженность признается

в отчетном периоде, в котором истек срок исковой давности.

Дебиторская задолженность, по которой срок исковой давности истек, и

другие нереальные для взыскания долги включаются в расходы организации в

сумме, в которой задолженность была отражена в бухгалтерском учете

организации.

Суммы дооценки и уценки активов определяются в соответствии с

правилами, установленными для проведения переоценки активов.

Иные поступления признаются по мере образования (выявления) в

фактических суммах.

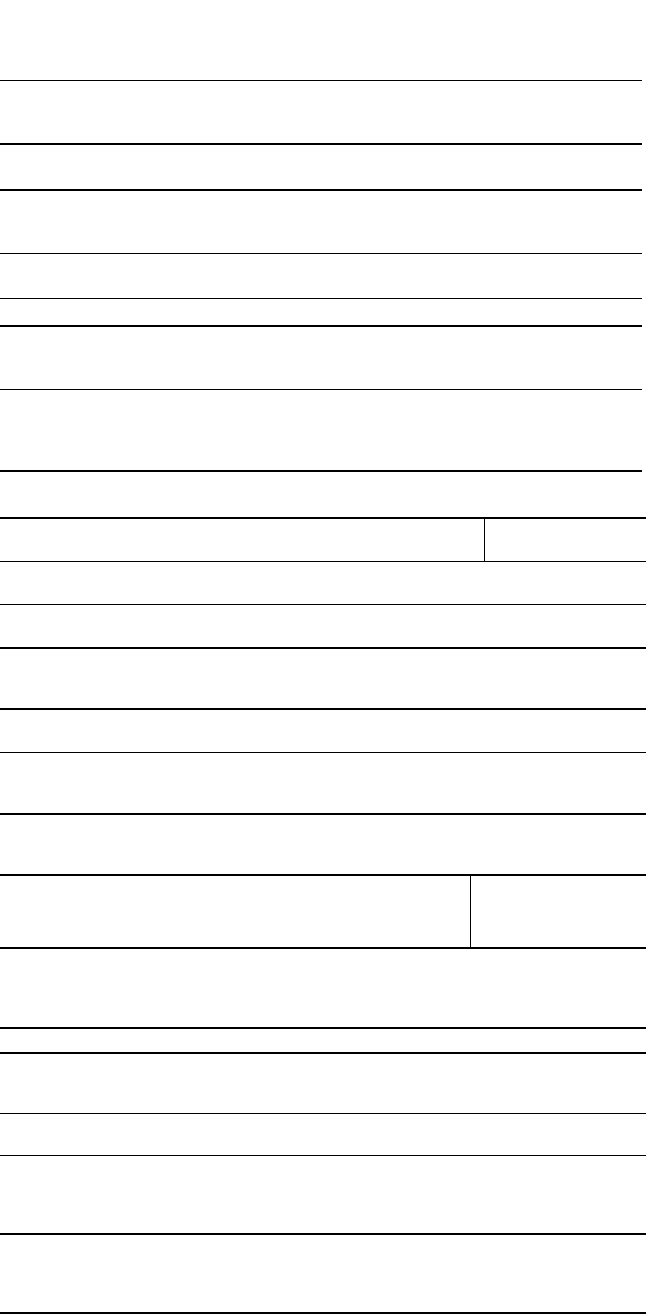

Бухгалтерские записи по отражению прочих доходов и расходов

представлены в табл. 21.2.

Таблица 21.2

Корреспонденция счетов при отражении в учете операционных доходов и

расходов

№ п/

п

Содержание факта хозяйственной деятельности

Корреспонденция

счетов

1 Отражаются поступления, связанные с

предоставлением за плату во временное

пользование активов организации

76 91

2. Отражаются поступления, связанные с участием

в уставных капиталах других организаций,

проценты по ценным бумагам

76 91

3. Отражается прибыль, полученная организацией

по договору простого товарищества

76 91

4.

Отражаются поступления, связанные с продажей

основных средств и иных активов, отличных от

денежных средств в российской валюте

76 91

5. Оприходованы материалы, полученные при

выбытии основных средств

10 91

6. Отражаются суммы дооценки финансовых

вложений

58 91

7. Отражаются проценты, подлежащие получению

(полученные) за предоставление в пользование

активов средств организации

51,76 91

8. Отражаются штрафы, пени, неустойки за

нарушение условий договоров признанные к

получению признанные к уплате

76 91 91 76

9.

Отражаются доходы, связанные с безвозмездным

получением активов

98 91

10. Отражаются начисления в возмещение

причиненных организации убытков

76

91

11. Отражается прибыль прошлых лет,

выявленная в отчетном году

51,68,76 91

12. Списываются суммы кредиторской

задолженности, по которым истек срок

60,76 91

13. Отражаются курсовые разницы:

положительные отрицательные

52 и др.

91

91 52 и

др.

14.

Оприходованы активы оказавшиеся в излишке

по результатам инвентаризации

01,04,10,

20 и др.

91

15. Отражаются недостачи, потери от порчи мате

-

риальных ценностей при отсутствии

конкретных виновников, а также во взыскании

91 94

16. Отражаются расходы, связанные с предостав

-

лением за плату во временное пользование

активов организации

91 02,04,05

17. Списывается остаточная стоимость активов,

по которым начисляется амортизация и

учетная стоимость других активов,

91

01,04,07,

08,10,20,

23 и др.

18. Отражаются расходы, связанные с продажей,

выбытием и прочим списанием основных

средств и иных активов, отличных от

91

10,23,51,

52,60,69,

70,76 и

19. Отражаются суммы уценки финансовых

вложений

91 58

20. Отражаются проценты, начисленные

организацией за предоставление ей в

пользование денежных средств (кредитов,

91 66,67

21. Отражаются расходы, связанные с оплатой

услуг, оказываемых кредитными

91 76

22. Отражаются отчисления в резервы под

снижение стоимости материальных ценностей,

под обесцене ние вложений в ценные бумаги,

91 14,59,63

23.

Отражаются расходы на содержание производ-

ственных мощностей и объектов, находящихся

на консервации

91 23,70,

69,76

24. Отражаются недостачи, потери от порчи мате

-

риальных ценностей при отсутствии

91 94

25.

Отражаются убытки прошлых лет, признанные

в отчетном году

91 02, 05, 76

26 Отражаются суммы дебиторской

задолженности, по которым истек срок

исковой давности, другие долги, нереальные

91 62,76

27 Отражаются расходы, связанные с рассмотре

-

нием дел в судах

91 76

28 Отражается перечисление средств, связанных

с благотворительной деятельностью, расходы

на осуществление спортивных мероприятий,

отдыха, развлечений, мероприятий культурно-

91 51,76 и

др.

29

Отражаются доходы в связи с чрезвычайными

обстоятельствами

10,76 91

30 Отражаются расходы, связанные с чрезвычай-

ными обстоятельствами

91

01,04,10,

20,23,43,

60,69,70,

31 Отражается сальдо прочих доходов и расходов

отчетного месяца

При превышении прочих доходов над прочими

расходами

При превышении прочих расходов над

91

99

99

91

Синтетический и аналитический учет по счету 91 «Прочие доходы и

расходы» ведется в ведомости по каждому виду прочих доходов и расходов.

Построение аналитического учета по прочим доходам и расходам, относящимся

к одной и той же финансовой, хозяйственной операции, должно обеспечивать

возможность выявления финансового результата по каждой операции.

21.4. Учет расчетов по налогу на прибыль

Правила формирования в бухгалтерском учете и порядок раскрытия в

бухгалтерской отчетности информации о расчетах по налогу на прибыль

установлены ПБУ 18/01 «Учет расчетов по налогу на прибыль».

Бухгалтерская прибыль (убыток) отчетного периода представляет собой

прибыль, полученную в результате применения правил признания доходов и

расходов в соответствии с законодательными и нормативными актами

Российской Федерации по бухгалтерскому учету.

Налогооблагаемая прибыль рассчитывается в порядке, установленном

законодательством Российской Федерации о налогах и сборахПрименение ПБУ

18/02 позволяет отражать в бухгалтерском учете и бухгалтерской отчетности

различие между налогом на бухгалтерскую прибыль (убыток), признанным в

бухгалтерском учете, и налогом на прибыль, сформированным в бухгалтерском

учете и отраженным в налоговой декларации по налогу на прибыль.

В ПБУ 18/01 предусмотрено отражение в бухгалтерском учете сумм,

способных оказать влияние на величину налога на прибыль последующих

отчетных периодов:

налога на прибыль, подлежащего уплате в бюджет;

излишне уплаченного или взысканного налога;

произведенного зачета по налогу в отчетном периоде.

Разница между бухгалтерской и налоговой прибылью (убытком)

состоит из постоянных и временных разниц.

Под постоянными разницами понимаются доходы и расходы, фор-

мирующие бухгалтерскую прибыль (убыток) отчетного периода и исключаемые

из расчета налоговой базы по налогу на прибыль как отчетного, так и

последующих налоговых периодов. Постоянные разницы возникают в

результате:

превышения фактических расходов над расходами, принимаемыми

для целей налогообложения, которые в соответствии с налоговым

законодательством подлежат нормированию;

непризнания для целей налогообложения расходов, связанных с

передачей на безвозмездной основе имущества,— в сумме стоимости

имущества и расходов, связанных с этой передачей;

непризнания для целей налогообложения убытка, связанного с

появлением разницы между оценочной стоимостью имущества при его

внесении в уставный (складочный) капитал другой организации и стоимостью,

по которой это имущество отражено в бухгалтерском

балансе передающей стороны;

образования убытка, перенесенного на будущее, который по

истечении определенного времени согласно законодательству Российской

Федерации о налогах и сборах уже не может быть принят в целях

налогообложения как в отчетном, так и в последующих отчетных периодах;

прочих аналогичных различий.

Информация о постоянных разницах формируется на основании

первичных учетных документов в налоговых регистрах либо в ином порядке,

определяемом организацией самостоятельно.

Постоянные разницы отчетного периода отражаются в бухгалтерском

учете обособленно (в аналитическом учете соответствующего счета учета

активов и обязательств, в оценке которых возникла постоянная разница).

Произведение постоянной разницы и налоговой ставки представляет собой

постоянное налоговое обязательство — сумму налога, которая приводит к

увеличению налоговых платежей по налогу на прибыль в отчетном периоде.

При определении текущего налога на прибыль его сумма увеличивается на

размер постоянного налогового обязательства.

Постоянное налоговое обязательство отражается бухгалтерской записью:

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по

налогам и сборам».

К счету 99 следует открыть субсчет «Постоянное налоговое обя-

зательство».

Под временными разницами понимаются доходы и расходы, форми-

рующие бухгалтерскую прибыль в одном отчетном периоде, а налоговую базу

по налогу на прибыль в другом или других отчетных периодах.

При формировании налогооблагаемой прибыли временные разницы

приводят к образованию отложенного налога на прибыль, под которым

понимается сумма, оказывающая влияние на величину налога на прибыль,

подлежащего уплате в бюджет в следующем за отчетным или в последующих

отчетных периодах. Временные разницы подразделяются на вычитаемые и

налогооблагаемые.

Вычитаемые временные разницы при формировании налогооблагаемой

прибыли приводят к образованию отложенного налога на прибыль, который

должен уменьшить сумму налога на прибыль, подлежащего уплате в бюджет в

следующем за отчетным или в последующих отчетных периодах.

Вычитаемые временные разницы образуются в результате:

применения разных способов расчета амортизации для целей

бухгалтерского учета и целей определения налога на прибыль;

применения разных способов признания коммерческих и

управленческих расходов в себестоимости проданных продукции (товаров,

работ, услуг) в отчетном периоде для целей бухгалтерского учета и целей

налогообложения;

излишне уплаченного налога, сумма которого не возвращена в

организацию, а принята к зачету при формировании налогооблагаемой прибыли

в следующих отчетных периодах;

убытка, перенесенного на будущее, не использованного для

уменьшения налога на прибыль в отчетном периоде;

применения в случае продажи основных средств разных правил

признания для целей бухгалтерского и налогового учета остаточной стоимости

объектов основных средств и расходов, связанных с их продажей; наличия

кредиторской задолженности за приобретенные товары (работы, услуги) при

использовании кассового метода определения доходов и расходов в целях

налогообложения, а в целях бухгалтерского учета — допущения временной

определенности фактов хозяйственной деятельности;

прочих аналогичных различий.

Налогооблагаемые временные разницы при формировании нало-

гооблагаемой прибыли (убытка) приводят к образованию отложенного налога

на прибыль, который должен увеличить сумму налога на прибыль, подлежащего

уплате в бюджет в следующих отчетных периодах.

Налогооблагаемые временные разницы образуются в результате:

применения разных способов расчета амортизации для целей

бухгалтерского учета и целей определения налога на прибыль;

признания выручки от продажи продукции (работ, услуг) в виде

расходов от обычных видов деятельности отчетного периода, а также признания

процентных доходов для целей бухгалтерского учета в соответствии с

допущением временной определенности фактов хозяйственной деятельности, а

для целей налогообложения — согласно кассовому методу;

отсрочки или рассрочки по уплате налога на прибыль;

применения различных правил отражения процентов, уплачиваемых

организацией за предоставление ей в пользование денежных средств (кредитов,

займов);

прочих аналогичных различий.

Вычитаемые временные и налогооблагаемые временные разницы

отчетного периода отражаются в бухгалтерском учете обособленно (в

аналитическом учете соответствующего счета учета активов и обязательств, в

оценке которых возникла вычитаемая или налогооблагаемая временная

разница).

От величины вычитаемых временных разниц зависит сумма отложенного

налогового актива, под которым понимается часть отложенного налога на

прибыль, которая должна привести к уменьшению налога на прибыль,

подлежащего уплате в бюджет в следующих отчетных периодах.

Организация признает отложенные налоговые активы в том отчетном

периоде, в котором возникли вычитаемые временные разницы. Отложенные

налоговые активы определяются как произведение вычитаемых временных

разниц, возникших в отчетном периоде, на ставку налогообложения.

Отложенные налоговые активы отражаются в бухгалтерском учете

записью: Дебет счета 09 «Отложенные налоговые активы» — Кредит счета 68

«Расчеты по налогам и сборам».

Отложенный налоговый актив при выбытии объекта актива, по которому

он был начислен, списывается на счет учета прибылей и убытков в сумме, на

которую по законодательству Российской Федерации о налогах и сборах не

будет уменьшена налогооблагаемая прибыль как отчетного периода, так и

последующих отчетных периодов.

От величины налогооблагаемой временной разницы зависит сумма

отложенного налогового обязательства, которая определяется как произведение

налогооблагаемой временной разницы на налоговую ставку. Величина

признанных отложенных налоговых обязательств отражается в бухгалтерском

учете записью:

Дебет счета 68 «Расчеты по налогам сборам» — Кредит счета 77

«Отложенные налоговые обязательства».

Отложенное налоговое обязательство при выбытии актива или

обязательства, по которому оно было начислено, списывают на счет учета

прибылей и убытков в сумме, на которую по законодательству Российской

Федерации о налогах и сборах не будет увеличена налогооблагаемая прибыль

как отчетного периода, так и последующих отчетных периодов.

При составлении бухгалтерской отчетности организации предоставляется

право отражать в бухгалтерском балансе сальдированную сумму отложенного

налогового актива и отложенного налогового обязательства при следующих

условиях:

наличие отложенных налоговых активов и отложенных налоговых

обязательств;

отложенные налоговые активы и отложенные налоговые

обязательства учитываются при расчете налога на прибыль.

Сумма налога на прибыль, определяемая исходя из бухгалтерской

прибыли (убытка) и отраженная в бухгалтерском учете независимо от суммы

налогооблагаемой прибыли (убытка), является условным расходом (условным

доходом) по налогу на прибыль, который равняется величине, определяемой как

произведение бухгалтерской прибыли, сформированной в отчетном периоде, на

ставку налога на прибыль.

На величину условного расхода по налогу на прибыль делается запись:

Дебет счета 99 «Прибыли и убытки» — Кредит счета 68 «Расчеты по

налогам и сборам».

На величину условного дохода делается запись: Дебет счета 68 «Расчеты

по налогам и сборам» — Кредит счета 99 «Прибыли и убытки». Исходя из

величины условного расхода (условного дохода), скорректированного на суммы

постоянного налогового обязательства, отложенного налогового актива и

отложенного налогового обязательства определяют текущий налог на прибыль

(текущий налоговый убыток).

Текущий налог на прибыль (текущий налоговый убыток) за каждый

отчетный период должен признаваться в бухгалтерской отчетности в качестве

обязательства, равного сумме оплаченной величины

налога.

Отложенные налоговые активы и отложенные налоговые обязательства

отражаются в бухгалтерском балансе соответственно в качестве внеоборотных

активов и долгосрочных обязательств.

Постоянные налоговые обязательства, отложенные налоговые активы,

отложенные налоговые обязательства и текущий налог на прибыль (текущий

налоговый убыток) отражаются в отчете о прибылях и убытках.

21.5. Учет формирования финансовых результатов организации

Финансовый результат деятельности организации определяется

показателем прибыли или убытка, полученного по результатам отчетного года.

Годовой финансовый результат формируется накопительным путем в

течение отчетного года на счете 99 «Прибыли и убытки» и определяется как

разница дебетового и кредитового оборотов счета. Финансовый результат,

полученный организацией за отчетный год, приводит к увеличению или

уменьшению собственного капитала организации.

В течение отчетного года ежемесячно на счет 99 «Прибыли и убытки»

списывают прибыль (убыток), полученный по обычным видам деятельности и

определенный на субсчете 90-9 «Прибыль/убыток от продаж», а также сальдо

прочих доходов и расходов с субсчета 91-9 «Сальдо прочих доходов и

расходов».

На счете 99 «Прибыли и убытки» отражаются также начисленные в

бюджет платежи налога на прибыль, платежи по перерасчетам по данному

налогу из фактической прибыли и суммы причитающихся налоговых санкций.

Синтетический и аналитический учет на счете 99 «Прибыли и убытки»

ведется в ведомости, обеспечивающей формирование данных, необходимых для

составления отчета о прибылях и убытках.

Бухгалтерские записи, отражающие формирование конечного

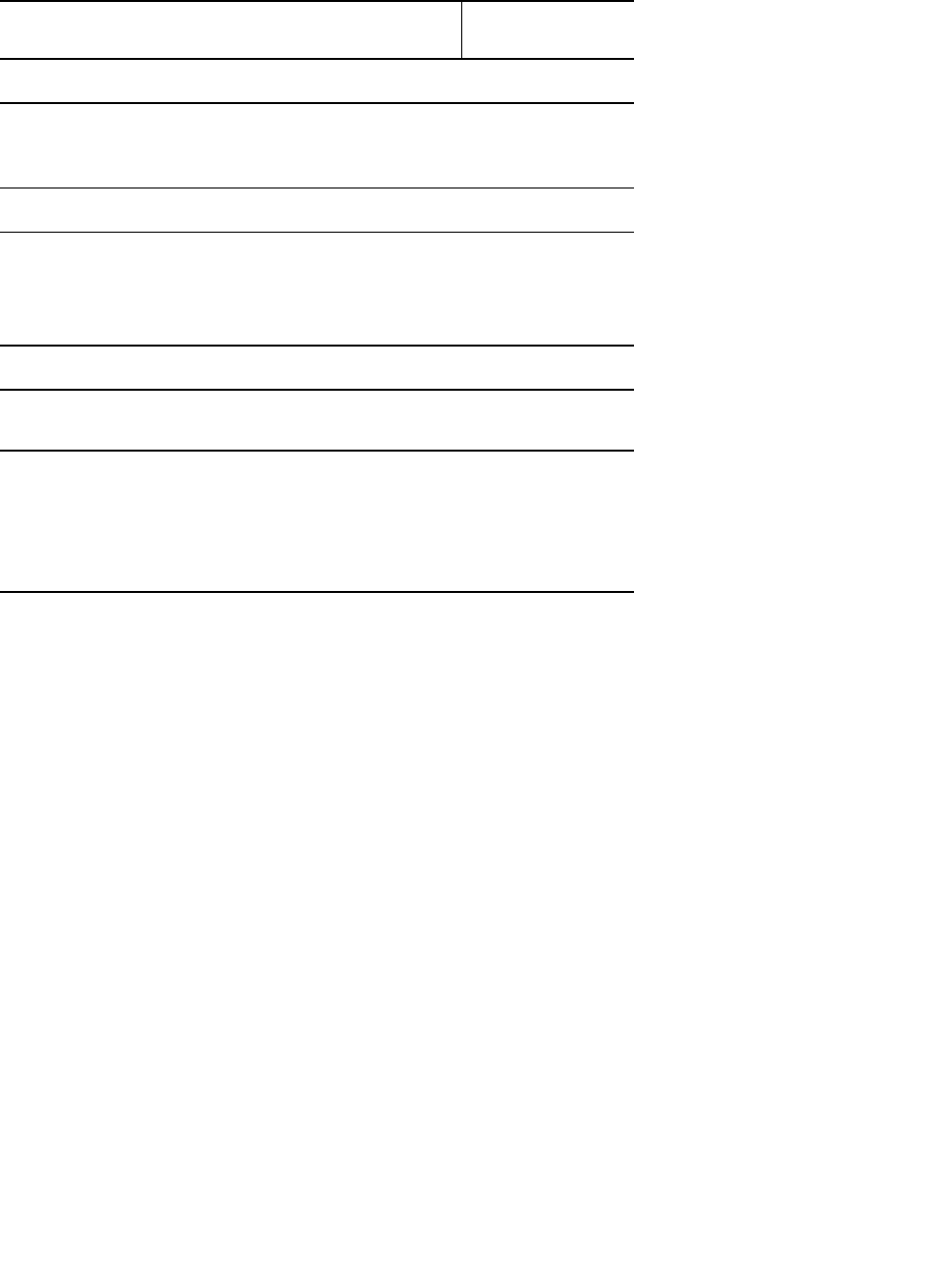

финансового результата деятельности организации, представлены в табл. 21.3.

Таблица 21,3

Корреспонденция счетов при учете прибыли и убытков отчетного периода

№ п/

п

Содержание факта хозяйственной

деятельности

Корреспонденция

счетов

Дебет Кредит

1 Отражаются результаты от обычных видов

деятельности: прибыль

убыток

90

99

99

90