Сапожникова Н.Г. Бухгалтерский учет. Учебник для Вузов

Подождите немного. Документ загружается.

поступивших в качестве вкладов учредителей, и дебиторской задолженности по

вкладам. Активы, поступившие в качестве вкладов в уставный капитал,

оцениваются по согласованной участниками стоимости на основе реальных

рыночных цен. Дебиторская задолженность учредителей отражается в

бухгалтерском балансе в течение срока, предусмотренного в учредительных

документах.

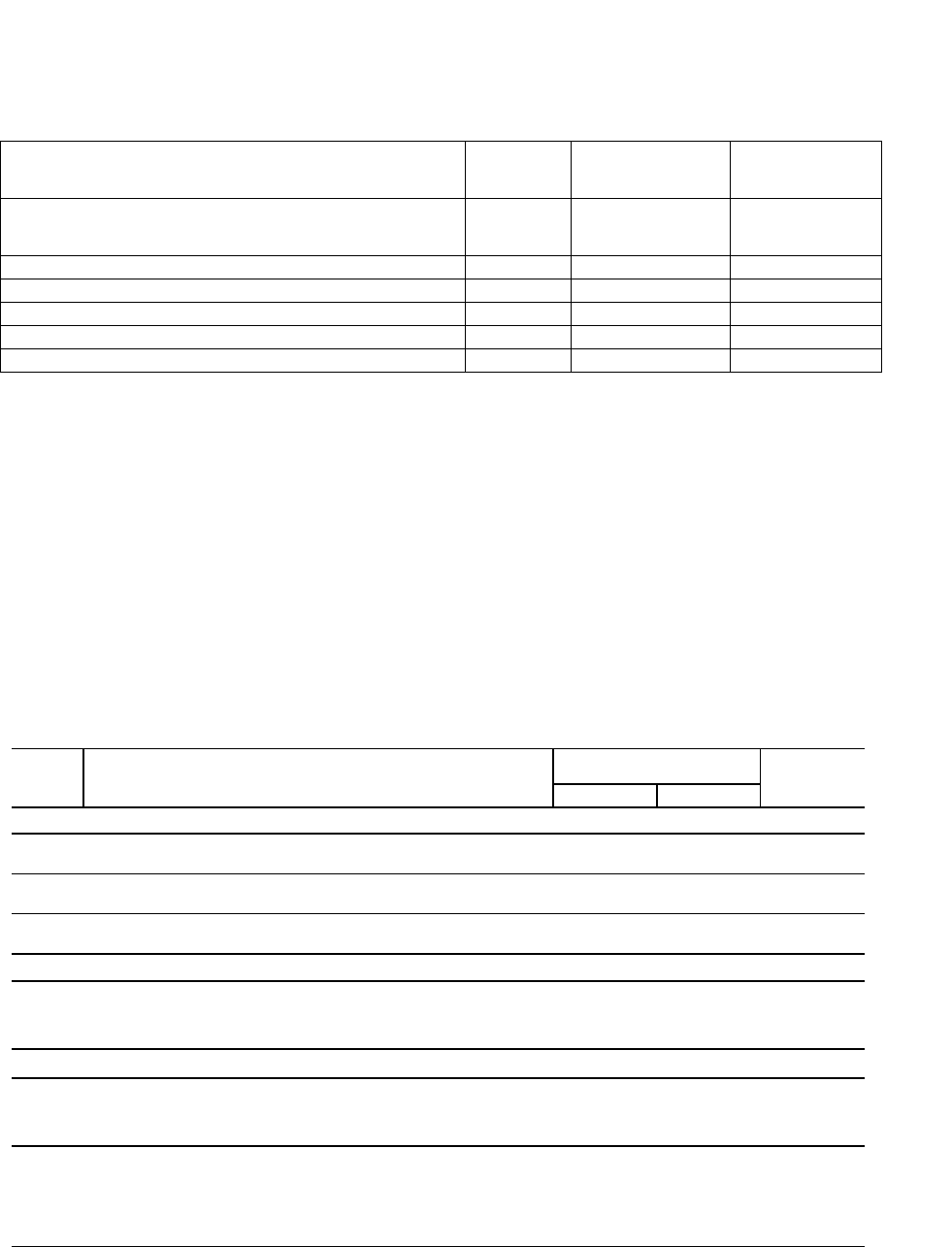

Вступительный бухгалтерский баланс организации, представленный в

табл. 3.16 на момент регистрации устава, имеет следующий вид.

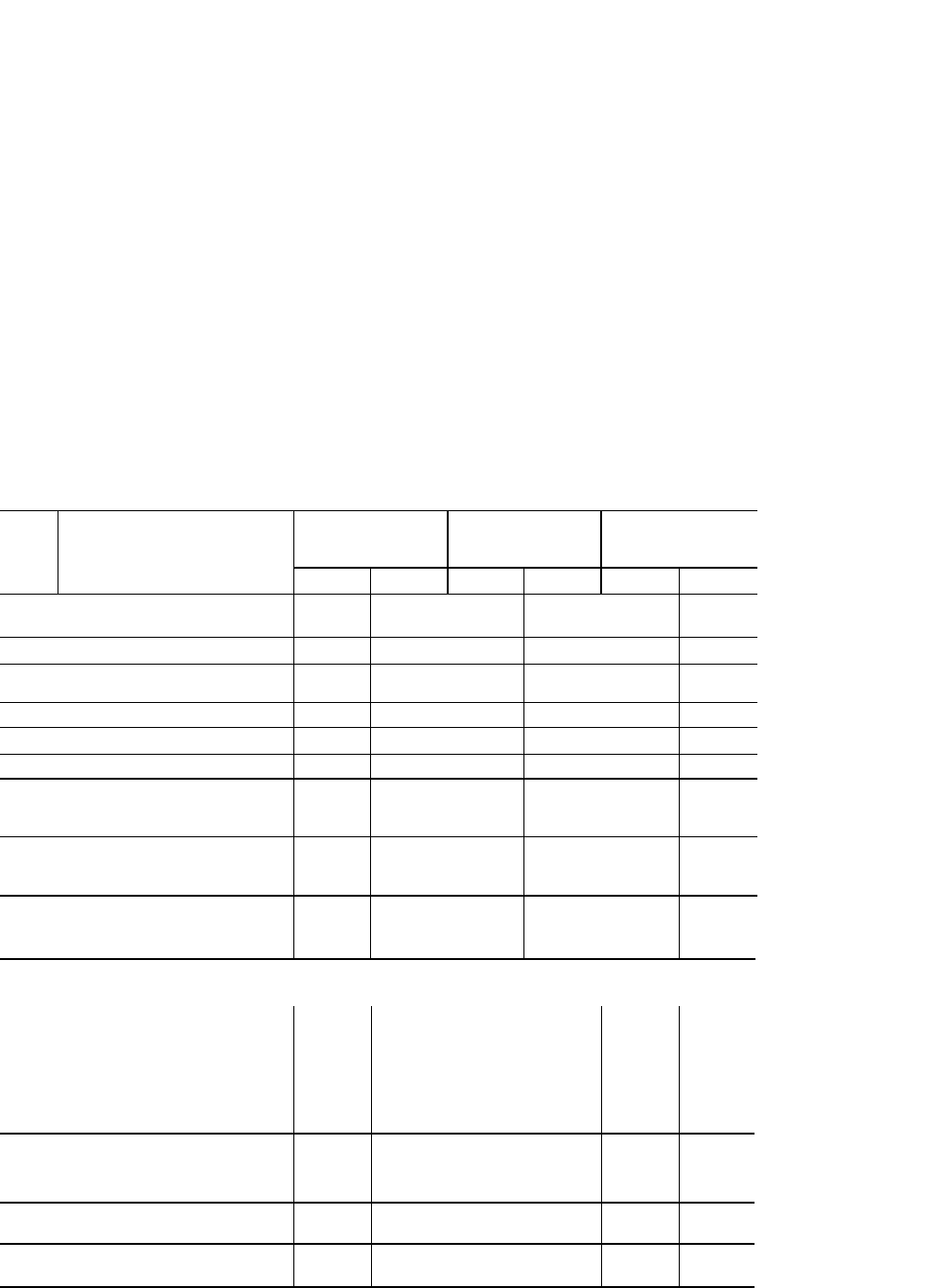

Таблица 3.16

Бухгалтерский баланс (вступительный)

Актив Сумма,

руб.

Пассив Сумма, руб

Основные средства 200000 Уставный

капитал

500 000

Дебиторская задолженность учредителей 150000

Денежные средства

Касса 500

Расчетный счет 149500

Баланс 500000 Баланс 500000

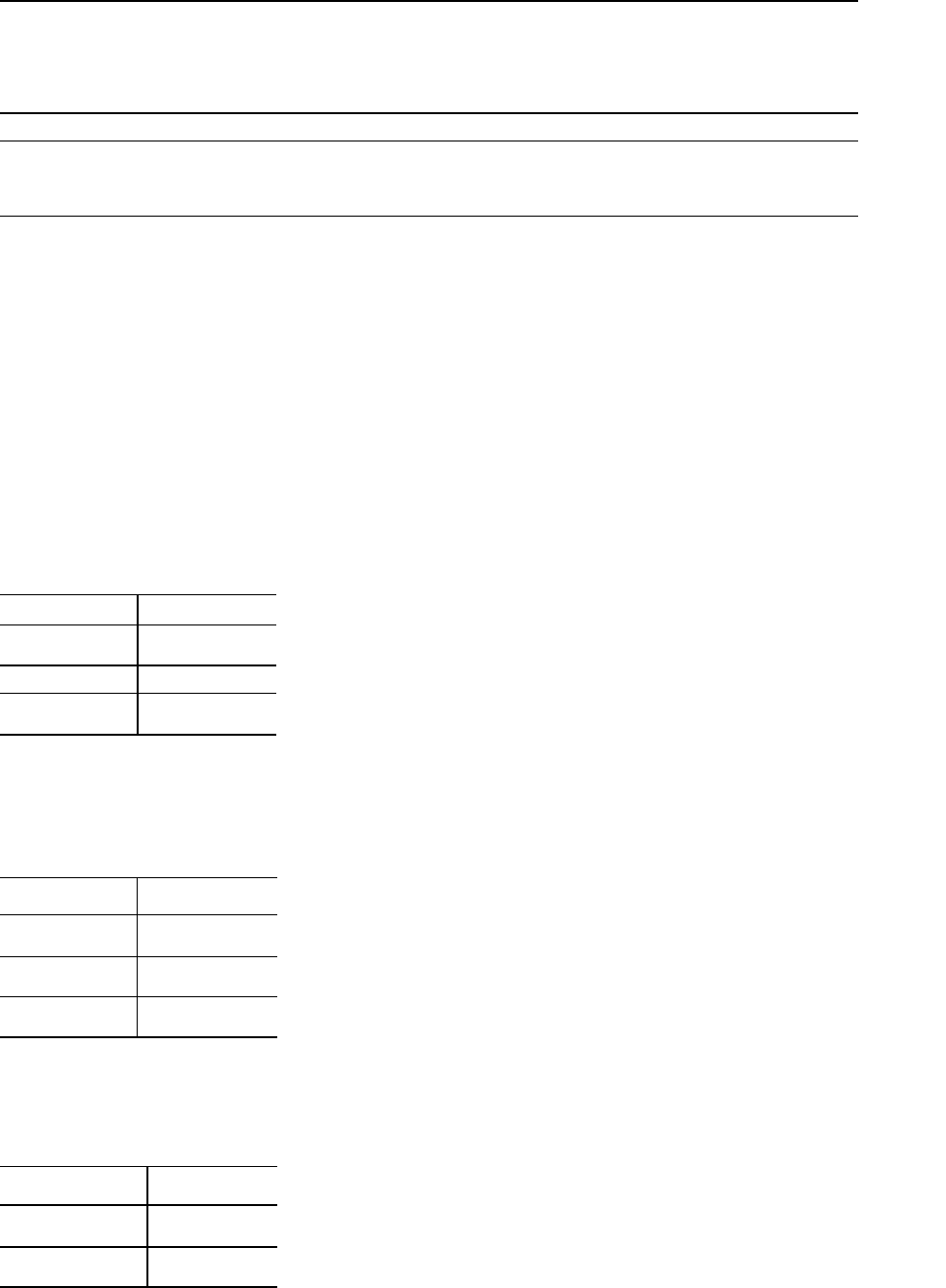

На основании сведений вступительного бухгалтерского баланса

открываются счета бухгалтерского учета. Все факты хозяйственной

деятельности по мере их возникновения фиксируются в хронологическом

порядке в журнале регистрации хозяйственных операций (табл. 3.17).

Таблица 3.17

Журнал регистрации хозяйственных операций

№ Содержание факта Бухгалтерская запись Сумма,

хозяйственной деятельности

Дебет

Кредит

руб.

1 Оприходованы материалы, поступившие от поставщиков 10 60 50 000

2 Переданы со склада материалы в основное производство 20 10 40 000

3 Начислена заработная плата работникам организации 20 70 25 000

4 Начислен единый социальный налог 20 69 9 000

5 Удержан налог на доходы из заработной платы 70 68 3 000

6 Оприходована на склад готовая продукция, поступившая из

основного производства

43 20 70 000

7 Продана покупателям продукция 62 90 80 000

8 Списана производственная себестоимость проданной

продукции

90 43 65 000

9 Поступили на расчетный счет:

1) платежи от покупателей за проданную продукцию 2) взносы

учредителей

51 51 62 75 80 000 10

000

10 Перечислено с расчетного счета: 1) поставщикам 2) налог на

доход в бюджет 3) единый социальный налог 4) денежные

средства в кассу на выплату заработной платы

60 68 69

50

51 51 51

51

40 000 3

000 9 000

22 000

11 Выплачена из кассы заработная плата 70 50 22 000

12 Определен и списан финансовый результат от продажи

продукции

90 99 15 000

Главная книга — совокупность счетов бухгалтерского учета, учетный

регистр, в котором систематизируются факты хозяйственной деятельности

(хозяйственные операции) организации (табл. 3.18).

Главная книга организации

Счет 01 «Основные средства»

Дебет Кредит

С 200 000

Об. Об.

С 200 000

Счет 10 «Материалы»

Дебет Кредит

1) 50 000 2) 40 000

Об. 50 000 Об. 40 000

с 10 000

Счет 50 «Касса»

Дебет Кредит

С. 500

10.4) 22 000 11) 22 000

Об. 22 000

Об

.

22 000

С. 500

Счет 51 «Расчетные счета»

Дебет Кредит

С 149 500

9.1) 80 000

10.1

)

40 000

9.2) 10 000

10.2

)

3 000

10.3

)

9 000

10.4

)

22 000

Об. 90 000 Об. 74 000

С 165 500

Счет 60 «Расчеты с поставщиками и подрядчиками»

Дебет Кредит

10.1) 40 000 1) 50 000

Об. 40 000 Об. 50 000

с 10 000

Счет 62 «Расчеты с покупателями и заказчиками»

Дебет Кредит

7) 80 000 9.1) 80 000

Об

.

80 000 Об. 80 000

С —

Счет 68 «Расчеты по налогам и

сборам»

Дебет Кредит

10.2) 3 000 5) 3 000

Об. 3 000 Об. 3 000

С —

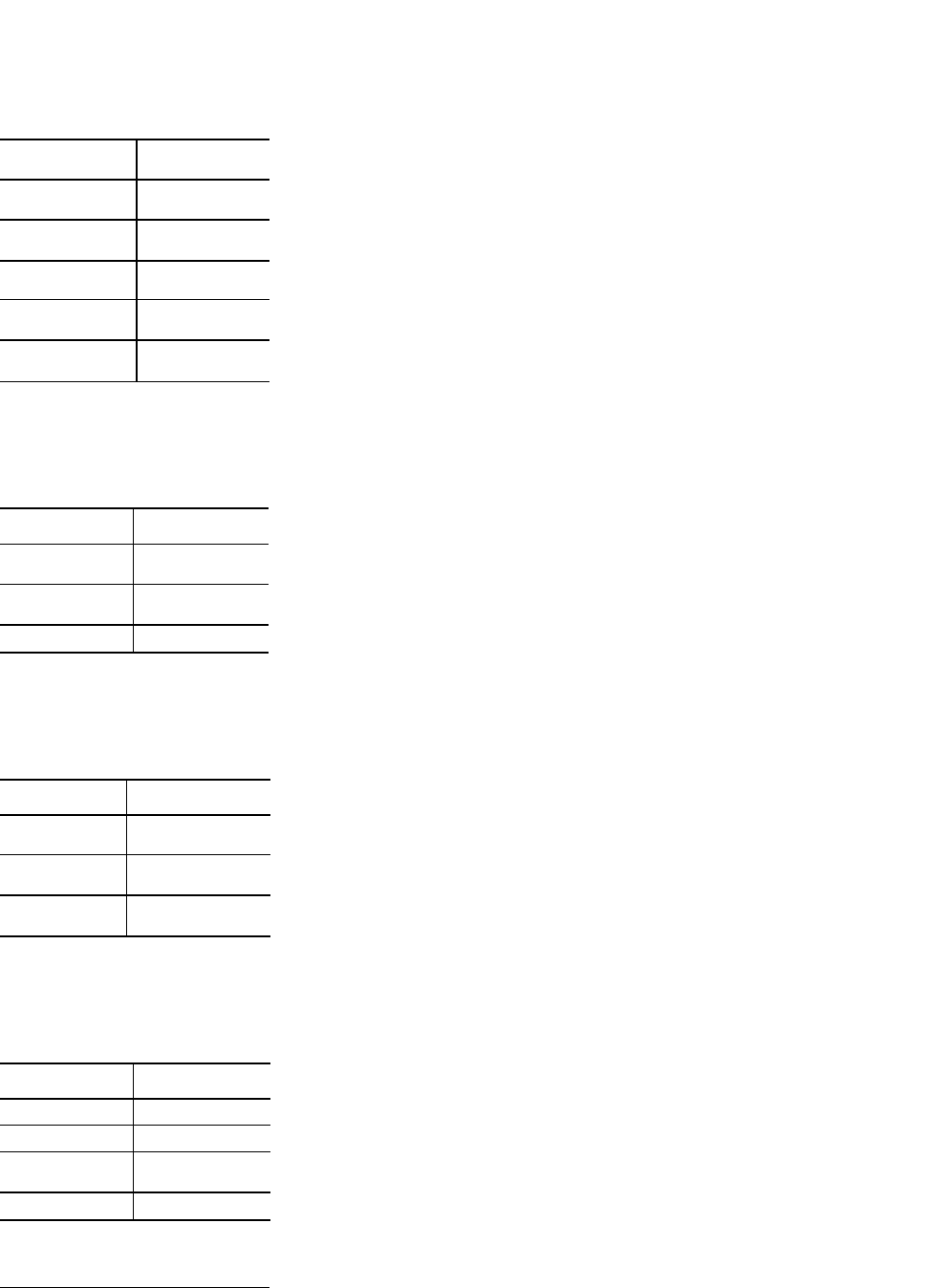

Таблица 3.18

Счет 20 «Основное производство»

Дебет Кредит

2) 40 000 6) 70 000

3) 25 000

4) 9 000

Об. 74 000

Об

.

70 000

С 4 000

Счет 43 «Готовая продукция»

Дебет Кредит

6) 70 000 8) 65 000

Об

.

70 000 Об. 70 000

с 5 000

Счет 69«Расчеты по социальному страхованию и обеспечению»

Дебет Кредит

10 3) 9

000

4

) 9 000

О

б

9

000

Об. 9 000

С —

Счет 70 «Расчеты с персоналом по оплате труда»

Дебет Кредит

5) 3 000 3) 25 000

11) 22 000

Об. 25 000 Об. 25 000

с —

Счет 75 «Расчеты с

учредителями»

Дебет Кредит

С 150 000 9.2) 10 000

Об. - Об. 10 000

С 140 000

Счет 80 «Уставный капитал»

Дебет Кредит

С 500 000

Об. - Об. -

С 500 000

Счет 90 «Продажи»

Дебет Кредит

8) 65 000 7) 80 000

12) 15 000

Об. 80 000 Об. 80 000

Счет 99 «Прибыли и убытки»

Дебет Кредит

12) 15 000

Об. — Об. 15 000

С 15 000

Сведения Главной книги обобщаются в оборотной ведомости,

содержащей подробные данные о движении объектов бухгалтерского учета.

Обычная оборотная ведомость состоит из трех граф: сальдо начального;

оборотов; сальдо конечного. Каждая графа включает колонки отражающие

обороты по дебету и кредиту счета Главной книги и выведение конечного

сальдо.

Оборотная ведомость может быть составлена в шахматной форме и

содержать не только обороты по счетам, но и корреспонденцию счетов.

Шахматная оборотная ведомость предназначена для проверки правильности

применяемой в течение месяца корреспонденции счетов по совершаемым

хозяйственным операциям и выявления сумм с ошибочной корреспонденцией.

Оборотная ведомость имеет контрольное значение, так как позволяет

выявить и устранить ошибки, возникающие на этапах разноски хозяйственных

операций по счетам Главной книги и выведения конечного сальдо (табл. 3.19).

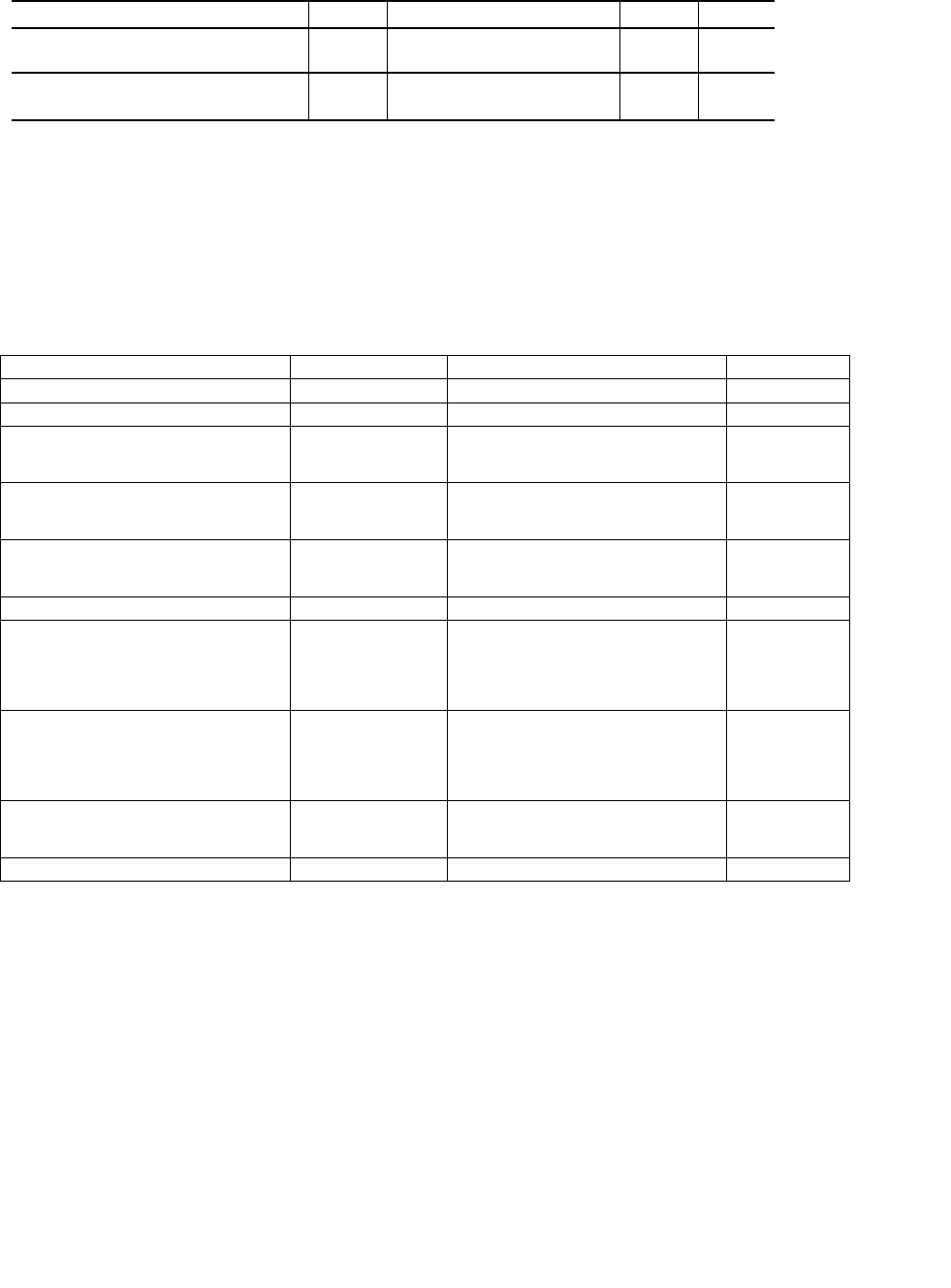

Таблица 3.19

Оборотная ведомость по счетам Главной книги

Таблица 3.19

(РУб.)

№

счета

Наименование счета Сальдо на начало

месяца

Обороты за

месяц

Сальдо на конец

месяца

Дебет Кредит Дебет Кредит Дебет Кредит

01 Основные средства — 200 000 — — 200 000

10 Материалы — 50 000 40 000 10 000

20 Основное производство 74 000 70 000 4 000

43 Готовая продукция 70 000 65 000 5 000

50 Касса 500 22 000 22 000 500

51 Расчетные счета 149 500 90 000 74 000 165 500

60 Расчеты с поставщиками и

подрядчиками

40 000 50 000 10 000

62 Расчеты с покупателями и

заказчиками

80 000 80 000

68 Расчеты по налогам и

сборам

3 000 3 000

69 Расчеты

по социальному

страхованию и

обеспечению

9 000 9 000

70 Расчеты с персоналом по

оплате труда

25 000 25 000

75 Расчеты с учредителями 150 000 10 000 140 000

80 Уставный капитал 500 000 500 000

90 Продажи 80 000 80 000

99 Прибыли и убытки 15 000 15 000

Итого 500 000 500U000 543 000 543 000 525 000 525U000

На основе сведений оборотной ведомости составляется заключительный

бухгалтерский баланс (табл. 3.20).

Таблица 3.20

Бухгалтерский баланс (заключительный)

АКТИВ Сумма, руб. ПАССИВ Сумма, руб.

Внеоборотные активы Капитал и резервы

Основные средства 200 000 Уставный капитал 500 000

Оборотные активы Нераспределенная прибыль

Краткосрочные обязательства

15000

Запасы:

материалы

10U000 Кредиторская задолженность:

перед поставщиками

10000

затраты в незавершенном

производстве

4000

готовая продукция 5000

Дебиторская задолженность

учредителей

140000

Денежные средства:

касса

500

расчетный счет 165500

Баланс 525000 Баланс 525000

Взаимосвязь между счетами и бухгалтерским балансом заключается в

следующем. В начале отчетного периода по данным бухгалтерского баланса

открывают счета. На каждый объект бухгалтерского учета (активы, капитал,

обязательства) открывают синтетический счет, на котором записывают остаток.

В развитие счетов первого порядка открывают счета второго порядка —

субсчета, а также аналитические счета. На протяжении отчетного периода на

счетах отражают хозяйственные операции с указанием корреспондирующих

счетов, подсчитывают обороты и остатки. На основе данных об остатках на

синтетических счетах составляют бухгалтерский баланс организации на конец

отчетного периода. Последовательность выполнения действий по наблюдению,

регистрации, группировке и обобщению фактов хозяйственной деятельности

организации называется бухгалтерской процедурой. В основе бухгалтерской

процедуры лежит непрерывная регистрация фактов хозяйственной деятельности

с момента создания организации в качестве юридического лица до ее

реорганизации или ликвидации в порядке, установленном законодательством.

Бухгалтерская процедура осуществляется поэтапно.

1. Составление инвентаря, содержащего перечень активов и

обязательств организации.

2. Составление по данным инвентаря вступительного бухгалтерского

баланса.

3. Заполнение Главной книги по данным вступительного

бухгалтерского баланса.

4. Регистрация в хронологическом порядке фактов хозяйственной

деятельности отчетного периода в Журнале.

1. Систематизация на счетах Главной книги данных журнала.

5. Обобщение данных Главной книги в оборотной ведомости.

6. Составление на основе данных оборотной ведомости

заключительного бухгалтерского баланса.

8. Использование данных Главной книги для интерпретации (анализа)

хозяйственной деятельности.

9. Принятие управленческих решений по результатам анализа

заключительного бухгалтерского баланса.

Бухгалтерская процедура включает обработку информации о фактах

хозяйственной деятельности организации и обеспечивает внутренний контроль

данных бухгалтерского учета. Универсальный характер бухгалтерской

процедуры позволяет рассматривать ее как модель технологической обработки