Щербаков В.А., Костяева Е.В. Страхование: Учебное пособие: 3-е издание

Подождите немного. Документ загружается.

161

160

n страховые организации относятся к предприятиям отраслей

сферы нематериального производства, следовательно, в про%

цессе кругооборота капитала отсутствует стадия производства

и капитал на протяжении всего кругооборота имеет только

денежную форму;

n страховая деятельность направлена на предоставление финан%

совой защиты от последствий наступления тех или иных кон%

кретных событий индивидуальным институциональным еди%

ницам, подверженные определенным факторам риска;

n финансовая защита имущественных интересов осуществля%

ется путем выплаты страхового возмещения, соответству%

ющего реальной стоимости ущерба, произошедшего в резуль%

тате страхового случая и подлежащего компенсации;

n формирование интереса у участников страховых отношений,

обусловленных наличием рисков;

n страховым отношениям присуща замкнутая раскладка

и выравнивание ущерба во времени и пространстве;

n для страхования характерна возвратность аккумулированных

в страховой фонд страховых премий через систему выплат

за тарифный период;

n страхование предусматривает эквивалентность отношений

страхователя и страховщика и в то же время прибыльность

страховой деятельности;

n страховая услуга, предоставляемая страхователю, платная,

страховая премия играют роль цены страхового продукта;

n из совокупности взносов организация формирует страховой

фонд, из которого происходит возмещение ущерба страхова%

телям;

n страховые взносы подлежат уплате авансом в начале каждого

периода, охваченного полисом, а выплата происходит в тече%

ние какого%то времени после наступления страхового случая,

в связи с чем страховые предприятия имеют временно сво%

бодные денежные средства;

n наличие обязательного государственного надзора за страхо%

вой деятельностью в целях соблюдения требований законо%

дательства Российской Федерации о страховании, эффектив%

ного развития страховых услуг, защиты прав и интересов

страхователей, страховщиков;

n в соответствии с требованиями государственного надзора

инвестиционная деятельность страховых организаций осно%

вана на принципах диверсификации, возвратности, прибыль%

ности и ликвидности и др.

при планировании и формировании инвестиционного портфеля стра%

ховой организации; во вторых, формирование устойчивого страхового

портфеля основано на диверсификации технического риска страхов%

щика.

Соблюдение принципа финансовой устойчивости и безопасности

особенно актуально. Государство предъявляет повышенные требования

к обеспечению финансовой устойчивости страховых организаций. Тре%

бование безопасности выполняется страховой организацией при реа%

лизации инвестиционной политики.

Принцип рациональности должен быть учтен при планировании

и осуществлении различных расходов, осуществляемых страховыми

организациями. Принцип оптимизации предполагает применение раз%

личных экономико%математических методов в управлении финансо%

выми ресурсами страхового предприятия.

Взаимосвязь и взаимообусловленность выполняется при воздей%

ствии на любую составляющую совокупных финансовых ресурсов стра%

ховой организации. Основные финансовые показатели страховой орга%

низации представляют собой единую систему, изменения в каком%либо

отдельном составном элементе вызывает адекватные изменения в дру%

гих.

Оперативность финансовой деятельности предполагает в слу%

чае негативной ситуации своевременность корректировки финансовой

политики организации, принятия конструктивных решений и осуще%

ствления соответствующих действий с целью ликвидации угрожающего

положения.

Гибкость организации финансов страховщика означает маневрен%

ность в управлении ресурсами страховой организации, проведение гиб%

кой политики, подвижность статей доходов и расходов, состава и струк%

туры инвестиций, тарифов и т.д.

Специфика финансовых отношений страховой организации

обусловлена особенностями организации денежного оборота. Так пред%

приятия, занимающиеся производством продукции, реализацией това%

ров, вначале осуществляют затраты, а затем их возмещают, страховщик

вначале привлекает денежные ресурсы, а затем выполняет обязатель%

ства перед страхователем, вследствие чего денежный страховой оборот

организации сложнее, чем у предприятий других отраслей народного

хозяйства.

Целесообразно рассмотреть наиболее принципиальные особен%

ности функционирования страховых организаций как объективных

предпосылок этих проблем:

163

162

Финансовые ресурсы страховщика обеспечивают его деятель%

ность по оказанию страховой защиты. Страховщик формирует

и использует средства страхового фонда, покрывая ущерб страхователя

и финансируя собственные затраты по организации страхового дела.

Кроме того, в условиях рынка страховщик, как правило, занимается

инвестиционной деятельностью, используя часть средств страхового

фонда и собственные средства.

Денежный оборот страховой организации включает в себя два

относительно самостоятельных денежных потока: оборот средств, свя%

занный с организацией страхового дела и обеспечивающий страховую

защиту (последний проходит два этапа: на первом — формируется и рас%

пределяется страховой фонд, на втором — часть средств страхового

фонда инвестируется с целью получения прибыли). Каждый из выде%

ленных элементов денежного оборота средств страховой организации

имеет свое социально%экономическое значение, в связи с чем движе%

ние средств на каждом этапе проходит под воздействием различных

экономических и юридических факторов.

Возможное несоответствие между ожидаемым и фактическим

ущербом предъявляет определенные требования, прежде всего к струк%

туре тарифа: в его основную часть (нетто%ставку) включается риско%

вая надбавка, отражающая возможную вероятность отклонения вели%

чины фактического ущерба от ожидаемого.

Выполняя свои финансовые обязательства, страховщик расхо%

дует полученные платежи, т.е. распределяет их по разным целевым

направлениям, заложенным в тарифе. На этом этапе движения средств

несовпадение расчетного (ожидаемого) ущерба с фактическим воз%

можно как во времени, так и в пространстве. Из принципа замкнутой

раскладки ущерба вытекает возможность оказывать помощь пострадав%

шим страхователям в данном году за счет остальных участников стра%

хования — территориальная раскладка ущерба. Временная раскладка

требует формирования за счет неиспользованной части совокупной нет%

то%ставки в благополучные годы запасных фондов, которые будут рас%

ходоваться в годы с повышенной убыточностью.

Особенности временной раскладки ущерба в рисковом страхо%

вании (как правило, краткосрочном) и накопления страховой суммы

в долгосрочных видах страхования жизни и дополнительной пенсии

породили два типа запасных фондов: по рисковым видам страхования

и резервы взносов. В тех видах страхования, где ущерб может дости%

гать катастрофических размеров, могут формироваться также запасные

фонды перестраховочного характера.

Финансы страховой организации представляют собой регулиру%

емые государством денежные отношения, возникающие в процессе

формирования и использования собственных, привлеченных и заем%

ных финансовых ресурсов.

Финансовые ресурсы страховой организации — это денежные

средства в форме доходов и внешних поступлений, необходимые для

обеспечения жизнедеятельности страховой организации.

В экономической литературе в основном сложился единый под%

ход к вопросу о классификации финансового капитала страховых орга%

низаций: принято считать, что он состоит из собственного, привлечен%

ного и заемного капитала.

От того, как страховые организации распоряжаются данными

средствами (правильно ли осуществляют страховые и перестраховоч%

ные операции, формируют страховые резервы и размещают их и т.д.),

зависит их способность своевременно выполнять свои обязательства

перед страхователями.

Специфика деятельности страховщиков состоит в том, что она

направлена на предварительный сбор средств (страховых премий),

чтобы в дальнейшем при наступлении определенных событий (страхо%

вых случаев) произвести гарантированные выплаты страховых возме%

щений и обеспечений.

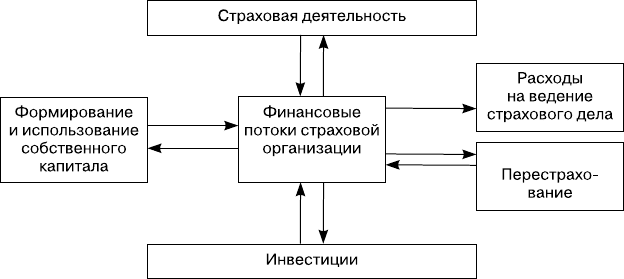

Финансовые ресурсы страховой организации постоянно нахо%

дятся в движении и во временном аспекте представляют собой финан%

совые потоки.

Механизм формирования финансовых потоков страховой орга%

низации представлен на рис. 6.2.

Рис. 6.2. Механизм формирования финансовых потоков

страховой организации

165

164

страховой фонд, с другой стороны, прибыль от инвестиционной дея%

тельности может быть направлена на финансирование страховых опе%

раций. Например, в страховании жизни ожидаемая прибыль от исполь%

зования средств резерва взносов в инвестиционной деятельности

учитывается заранее при определении тарифа и тем самым способствует

его снижению, влияя на величину страхового фонда.

Рисковый характер движения страхового фонда влияет и на

инвестиционную деятельность, предъявляя серьезные требования

к ликвидности вложенных средств.

В отличие от имеющего рисковой характер оборота средств

по оказанию страховой защиты оборот средств, связанный с организа%

цией страхового дела, регулируется действующим законодательством,

организационной формой страховой организации и другими экономи%

ческими обстоятельствами. Эти обстоятельства определяют, например,

порядок распределения прибыли, взаимоотношения с бюджетом и т.д.

6.2. ПОНЯТИЕ И СТРУКТУРА

ФИНАНСОВОГО ПОТЕНЦИАЛА

СТРАХОВОЙ ОРГАНИЗАЦИИ

Страховая организация наряду с другими институтами (банками,

биржами, инвестиционными фондами) составляет органичный элемент

финансовой системы общественного хозяйства. Принцип аккумулиро%

вания и последующего распределения значительных денежных пото%

ков предопределяет состав и структуру капитала страховой организа%

ции, выделяя в качестве его основной ведущей части финансовые

ресурсы.

Кругооборот средств страховой организации не ограничивается

осуществлением страховых операций, он усложняется вовлеченностью

ее в инвестиционный процесс.

Под финансовым потенциалом страховой организации понимают

финансовые ресурсы, находящиеся в хозяйственном обороте и исполь%

зуемые для проведения страховых операций и осуществления инве%

стиционной деятельности.

Таким образом, данное определение обеспечивается:

n интегрированностью в финансовую систему общества;

n отраслевой спецификой структуры средств страховой орга%

низации;

n широкими возможностями инвестиционной деятельности.

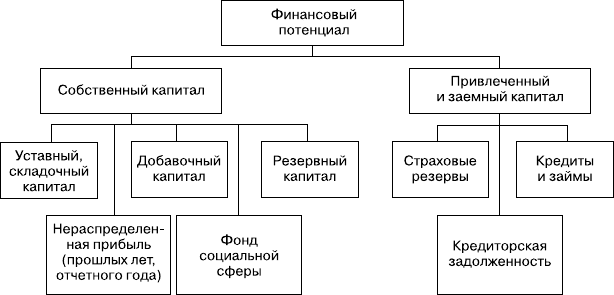

Финансовый потенциал страховой организации складывается

из собственного и привлеченного капитала. Привлеченная часть капи%

Такие фонды в свою очередь могут формироваться по всем видам

и отраслям страхования в совокупности, по каждому виду страхования

в отдельности или по группам — как сочтет необходимым или более

удобным страховщик. Первый вариант позволяет шире перераспреде%

лять средства, второй отвечает требованиям соблюдения эквивалент%

ности взаимоотношений страховщика и страхователя (исключает

возможность перераспределения средств между страхователями по кон%

кретным видам страхования).

Чем выше вероятность того, что созданный страховщиком фонд

окажется достаточным для выполнения им своих обязательств (возме%

щения ущерба), тем выше финансовая устойчивость страховщика. Сле%

довательно, движение средств, связанное с формированием и исполь%

зованием запасных фондов, вызвано непосредственно рисковым

характером денежного оборота.

Потребность в повышении финансовой устойчивости страховых

операций в условиях рискового характера кругооборота средств поро%

дила перестрахование, основанное на расширении раскладки ущерба.

Деятельность страховой организации в условиях рынка предпо%

лагает не только возмещение своих издержек, но и получение прибыли.

Страховая организация не должна стремиться к получению большой

прибыли от страховых операций (этим нарушается принцип эквива%

лентности взаимоотношений страховщика и страхователя). Более того,

в страховании термин «прибыль» применяется условно, поскольку стра%

ховые организации не создают национального дохода, а лишь участ%

вуют в его перераспределении. Под прибылью от страховых операций

понимается такой положительный финансовый результат, при котором

достигается превышение доходов над расходами по обеспечению стра%

ховой защиты. Тем не менее страховые операции могут приносить

иногда довольно значительную прибыль, но ее получение не становится

ориентиром для страховой организации. Общественная эффективность

деятельности страховщика может быть оценена весьма высоко и при

незначительной прибыли от страховых операций, а в определенных

ситуациях — и при ее отсутствии.

Основной источник получения прибыли для страховой органи%

зации — инвестиционная деятельность, проводимая путем использо%

вания части средств страхового фонда в коммерческих целях. Несмотря

на то что целью страховой деятельности служит оказание услуг, име%

ющих большое социальное значение, а целью инвестиционной деятель%

ности — получение прибыли, они органически связаны. С одной сто%

роны, источник финансирования инвестиционной деятельности —

167

166

еще не сформирован адекватный страховой фонд, способный противо%

стоять крупным ущербам. В этом случае утрата части собственного

капитала означает предпринимательский риск, присущий отрасли.

Собственный капитал складывается из уставного, добавочного,

резервного капитала и нераспределенной прибыли.

Формирование собственного капитала осуществляется путем

внесения взносов учредителей и последующего пополнения из прибыли

от страховой деятельности, доходов от инвестирования средств, а также

путем дополнительной эмиссии акций.

Уставный капитал страховой организации формируется из вкла%

дов в денежной форме его участников%учредителей за счет индивиду%

ального взноса (частная организация) либо за счет группового вложе%

ния членов — акционеров общества.

В соответствии с требованиями бухгалтерской отчетности

в структуре собственного капитала выделяют добавочный капитал.

Источники образования добавочного капитала:

n средства, полученные в результате переоценки объектов

основных активов;

n эмиссионный доход от размещенных акций;

n средства, безвозмездно переданные другими организациями.

Другой элемент собственного капитала — так называемый резерв%

ный (запасный). Методика формирования резервного капитала стра%

ховой организации не имеет отраслевой специфики, а соответствует

общим принципам организации хозяйственной деятельности предприя%

тий. Резервный капитал создается в соответствии с законодательством

и учредительными документами. На его формирование используется

Рис. 6.3. Структура финансового потенциала страховой организации

тала в значительной степени преобладает над собственной, что обу%

словлено отраслевой спецификой. Деятельность страховой организации

основана на создании денежных фондов на базе средств страхователей,

поступивших в форме страховых премий. Эти средства лишь временно,

на период действия договоров страхования, находятся в распоряжении

страховой организации, после чего используются на страховые

выплаты, преобразуются в доходную базу (при условии безубыточного

прохождения договоров) либо возвращаются страхователем в части,

предусмотренной условиями договора.

Возможность преобразования этих средств через некоторое время

в доход страховщика обосновывает корректность определения «при%

влеченные средства», или «привлеченный капитал». Они временно

могут быть использованы страховщиком, и только в качестве инвести%

ционного источника.

В состав привлеченного капитала страховщика входят элементы,

которые с полной уверенностью можно назвать заемным капиталом:

кредиторская задолженность (например, по оплате труда), и собственно

заемный капитал — банковский кредит, занимающий в схеме чисто

условное место. Страховые организации иногда прибегают к услугам

банка в случае необходимости для выплаты заработной платы и т.п.,

но крайне редко, поэтому кредит — не столь значимый элемент при%

влеченного капитала.

Страховая организация может использовать на расходы только

часть собираемой по договорам страхования премии, образованную

за счет нагрузки. Основная же часть премии — рисковая премия

(нетто) — предназначается строго на выплату страхового возмещения.

Она обеспечивает исполнение основных договорных обязательств стра%

ховщика и используется только в случае необходимости при наступле%

нии страхового события до тех пор, пока нетто%премия собирается

и резервируется, образуя страховой фонд организации. По содержанию

фонд представляет собой отложенные выплаты страховщика. Сформи%

рованный за счет привлеченных средств, он противостоит обязатель%

ствам по возмещению ущерба. Состав и структура элементов фонда

определяются отраслевой направленностью страховой организации, т.е.

зависят от того, какими видами страховой деятельности она занима%

ется. Обобщенная структура финансового потенциала страховой орга%

низации представлена на рис. 6.3.

Величина собственного капитала имеет существенное значение

на начальном этапе функционирования организации, как при получе%

нии лицензии на право занятия страховой деятельностью, так и в после%

дующем, поскольку у начинающей страховой организации, как правило,

169

168

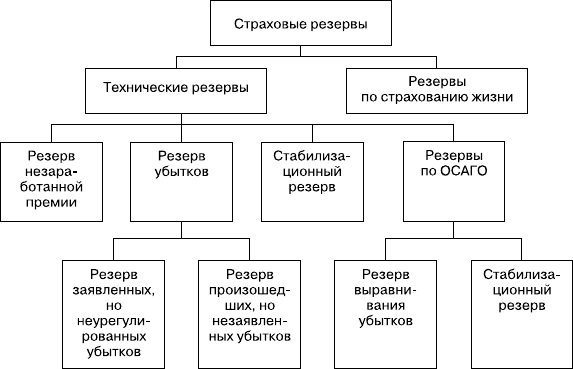

следует считать требование о формировании стабилизационного резерва

и резервов по обязательному страхованию гражданской ответственно%

сти владельцев транспортных средств (ОСАГО). Соотношение различ%

ных видов страховых резервов устанавливается законодательством и оп%

ределяется в соответствии с деятельностью страховой организации.

Рис. 6.4. Состав страховых резервов страховых организаций

Действительно, ряд авторов считают, что финансовый потенциал

страховой компании — «это финансовые ресурсы страховой организа%

ции, находящиеся в хозяйственном обороте» [46, с. 54].

Другие авторы определяют финансовый потенциал страховой ком%

пании как «финансовые ресурсы, находящиеся в хозяйственном обо%

роте и используемые для проведения страховых операций и осущест%

вления инвестиционной деятельности» [30, с. 662].

Главная отличительная особенность научных взглядов отечествен%

ных ученых в области страхования состоит в том, что внимание акцен%

тируется только на базовом понятии финансового потенциала, при этом

оно зачастую отождествляется с понятием «финансовые ресурсы». При

этом понятие «финансовый потенциал страховой организации», хотя

и редко употребляется в специальной литературе, безусловно, являет%

ся более емким и системообразующим по отношению к используемому

понятию.

Дальнейшая разработка понятийного аппарата проблематики про%

должается в двух направлениях, первое из которых связано с продол%

часть чистой прибыли до достижения им определенного размера

(не менее 5% уставного капитала).

Резервный капитал при определенных обстоятельствах может

быть использован на покрытие убытков по результатам деятельности

за отчетный год, а также для погашения облигаций общества и выкупа

акций общества в случае отсутствия иных средств. Формирование

и использование резерва основано на законодательстве об акционер%

ных обществах.

Для реализации функции основной деятельности страховая орга%

низация должна располагать специальными денежными ресурсами.

В соответствии с целевым назначением они обозначаются страховыми

резервами.

Назначение и виды страховых резервов определены в Законе РФ

«Об организации страхового дела в Российской Федерации»: «...для обес%

печения принятых страховых обязательств страховщики в порядке и на

условиях, установленных законодательством Российской Федерации,

образуют из полученных страховых взносов необходимые для предсто%

ящих страховых выплат страховые резервы по личному страхованию,

имущественному страхованию и страхованию ответственности…»

Формирование и использование страховых резервов составляют

основную сторону деятельности страховых организаций. Страховые

резервы предназначены для того, чтобы страховщик был в состоянии

отвечать по своим обязательствам, которые он несет в соответствии

с заключенными со страхователями договорами страхования. Согласно

принятой за рубежом схеме формирования страховых резервов, каждый

вид обязательств, которые имеет страховщик, покрывается соответству%

ющим видом страхового резерва. На практике величина страховых

резервов показывает объем обязательств страховой организации

на отчетную дату. Поскольку в основе расчета страховых резервов лежит

оценка неисполненных обязательств страховщика, размер страховых

резервов изменяется адекватно увеличению или уменьшению страхо%

вой ответственности. Страховые резервы могут увеличиваться лишь

адекватно увеличению обязательств страховщика по договорам.

Резервы страховых организаций, предназначенные для исполне%

ния обязательств по договорам страхования, в соответствии с требова%

ниями законодательства Российской Федерации рассматриваются

отдельно по страхованию жизни и по видам страхования иным, чем

страхование жизни (рисковые виды).

На рисунке 6.4 отображены основные виды страховых резервов,

формируемых страховой организацией для выполнения обязательств

перед страхователями. Существенным изменением в составе резервов

171

170

уставного капитала и страховых резервов, а также система перестрахо%

вания.

Для обеспечения выполнения принятых страховых обязательств

страховщики создают из полученных страховых взносов страховые

резервы по личному имущественному страхованию и страхованию

ответственности (в порядке и на условиях, установленных законода%

тельством Российской Федерации).

Страховщики вправе создавать резервы для финансирования

мероприятий по предупреждению несчастных случаев, утраты или

повреждения имущества, т.е. резервы предупредительных мероприя%

тий. В соответствии с законодательством Российской Федерации начи%

ная с 2002 г. образование этого резерва для страховой организации доб%

ровольное.

Страховые резервы, образуемые страховщиками, не подлежат

изъятию в федеральный и иные бюджеты.

Страховые резервы отражают величину не исполненных на дан%

ный момент обязательств. Назначение и порядок формирования стра%

ховых резервов различны, но их объединяет то, что они представляют

собой средства страхователей, а не страховщиков и предназначены для

страховых выплат согласно обязательствам по неоконченным на отчет%

ную дату договорам страхования.

Российские страховщики широко используют мировой опыт при

формировании страховых резервов. При всем многообразии страховых

операций их принято разделять на группы: при страховании жизни

в Германии — Leben, в англоязычных странах — Life; при остальных

видах страховании — Nicht%Leben, Non%Life.

Страховые резервы — это конкретная величина обязательств

страховщика по всем заключенным договорам, не исполненных

на какую%либо отчетную дату.

6.3.1. Страховые резервы по видам страхования,

относящимся к страхованию жизни

Страховые резервы по страхованию жизни формируются

на основе самостоятельно разработанного и согласованного с Мини%

стерством финансов Российской Федерации Положения о формиро%

вании страховых резервов. Они формируются для обеспечения выпол%

нения обязательств страховщика по страховым выплатам (в том числе

в виде пенсий, ренты, аннуитетов). Величина резерва по страхованию

жизни рассчитывается на основе страховой нетто%премии, поступив%

шей в отчетном периоде по заключенным договорам с учетом нормы

доходности. Резервы у страховщиков, проводящих операции долгосроч%

жением дискуссии по вопросам сущности и содержания базового по%

нятия «финансовый потенциал», а второе — с попыткой построения

целостной системы понятий. Эти теоретические исследования нашли

свое отражение в работах Р.Т. Юлдашева, Л.А. Юрченко, Т.Е. Гварлиа%

ни, В.Ю. Балакиревой и др.

В широком смысле потенциал (лат. potentia — сила) означает все

возможности, средства, запасы, источники, резервы, имеющиеся в на%

личии, которые могут быть мобилизованы, приведены в действие, ис%

пользованы для достижения поставленной цели, осуществления пла%

на, решения какой%либо задачи. Понятие «потенциал» может быть

использовано для оценки возможностей отдельных физических лиц,

предприятий, систем, общества, государства в определенной области.

Такие исследователи, как Г.Б. Клейнер, Р.М. Качалов, В.Л. Там%

бовцев, В.Л. Ханжина, Е.В. Попов, Р.А. Белоусов, Э.С. Горбунов и др.,

внесли свой вклад в определение понятий социально%экономического

потенциала страны, рыночного потенциала региона и предприятия.

Рыночный потенциал страховой организации — сложное понятие,

включающее в себя, на наш взгляд, пять основных составляющих: стра%

ховой, финансовый, инвестиционный, имущественный и организаци%

онный потенциалы. Следовательно, рыночный потенциал страховой

организации — это совокупность возможностей по мобилизации ресур%

сов страховой организации и приведению их в действие с целью реали%

зации миссии страховой организации и обеспечения финансового рав%

новесия в процессе ее развития.

С учетом данного подхода под финансовым потенциалом страхо%

вой организации (ФПСО) следует понимать «возможности (способно%

сти) страховой организации по эффективному управлению ресурсами

и инструментами с целью обеспечения достаточного уровня финансо%

вой устойчивости страховой организации на определенных этапах ее

развития». Тогда в качестве основных элементов финансового потен%

циала, позволяющих реализовать функции управления ФПСО, обозна%

чены: собственный капитал, страховые резервы, страховой портфель,

инвестиционной портфель, тарифная политика, система перестрахова%

ния, система финансового управления [21, 22, 23].

6.3. СУЩНОСТЬ И НАЗНАЧЕНИЕ СТРАХОВЫХ

РЕЗЕРВОВ СТРАХОВОЙ ОРГАНИЗАЦИИ

В соответствии с Законом РФ «Об организации страхового дела

в Российской Федерации» основой финансовой устойчивости страхов%

щика является наличие минимального оплаченного в денежной форме

173

172

ного страхования, обычно достигают очень крупных размеров. Так как

в страховании жизни заранее известны сроки поступления взносов

и выплат, страховщики имеют возможность довольно свободно обра%

щаться со своими ресурсами, за исключением части, которую может

взять страхователь в качестве выкупных сумм и ссуд.

Выкупная сумма образуется, если страхователь в период действия

договора долгосрочного страхования прекратил уплату месячных взно%

сов. Договор теряет силу, но страхователь имеет право на получение

части накопленного резерва взносов по договору страхования за истек%

ший период.

При большом числе страхователей и непрерывном расширении

операций страховщики свои расходы на выплаты производят из теку%

щих поступлений, не прибегая к изъятию средств из резерва. Деньги

на счет резерва перечисляются по сальдо. Сальдо выражает прирост

резерва и присоединяется к остатку резерва на балансе на отчетную

дату.

Темпы прироста резерва зависят от суммы общей массы догово%

ров страхования. Например, если преобладает страхование на случай

смерти, то резерв нарастает устойчиво, но медленно. При преоблада%

нии смешанного страхования жизни и пенсий резерв нарастает интен%

сивно.

Итак, резерв страховых взносов нужен страховщику для выпол%

нения финансовых обязательств перед страхователями. Размер этих

обязательств можно определить, используя формулу для расчета еди%

новременной нетто%ставки.

Базой для расчета величины резерва служит поступившая

в отчетном периоде страховая неттопремия по заключенным догово%

рам страхования.

Так, резерв при заключении договора страхования на дожитие,

оплаченного единовременным взносом, рассчитывается следующим

образом:

1

0,

PE,

xn n x

S

u

(6.1)

где

1

0,

P

xn

— резерв взносов для лиц, возрастом х лет при сроке страхования n лет;

1 — означает, что взносы погашены единовременно;

0 — начало срока страхования;

n

E

x

— единовременная нетто%ставка;

S — страховая сумма.

Спустя год современная стоимость финансовых обязательств

страховщика повысилась, так как резерв будет находиться в обороте

на один год меньше и поэтому дохода от процентов будет получено

меньше, кроме того, часть застрахованных не прожила этот год и раз%

мер резерва определяется следующим образом:

1

1, 1 1

PE,

xn n x

S

u

(6.2)

где х + 1 — новый возраст застрахованного лица;

n – 1 — оставшийся срок действия договора страхования.

Для исчисления резерва взносов по страхованию на дожитие

по договорам, оплаченным единовременно в конце t%го года, можно

использовать формулу

1

,11

PE.

txn n x

S

u

(6.3)

Иначе говоря, резерв взносов по истечении t лет от начала страхо%

вания равен произведению единовременной нетто%ставки и страховой сум%

мы по договору, заключенному лицом в возрасте x + t лет на срок n + t лет.

Для исчисления резерва взносов по договору страхования на слу%

чай смерти с единовременной оплатой применяется формула

1

,11

P,

txn n x

AS

u

(6.4)

где

n – 1

A

x + 1

— единовременная нетто%ставка по страхованию на случай смерти для лица

в возрасте x + t лет сроком на n – t лет.

Если страховые организации были недавно образованы и не рас%

полагают необходимыми статистическими данными, они могут восполь%

зоваться методиками органов надзора за страховой деятельностью.

В соответствии с рекомендациями Росстрахнадзора от 27 декабря

1994 г. № 09/2%16р/02 и от 5 апреля 1995 г. № 09/2%12р/02 величину стра%

ховых резервов по страхованию жизни можно рассчитать по формуле

0

ô

100 0,25 100 0,125

PP

Ï,

100 100

ii

Q

u u

(6.5)

где Р — размер резерва по виду страхования на отчетную дату;

Р

0

— размер резерва по виду страхования на начало отчетного периода;

П

ф

— страховая нетто%премия по виду страхования, полученная за отчетный

период;

i— годовая норма доходности (в процентах), используемая при расчете

тарифной ставки по виду страхования;

Q — сумма выплат страхового обеспечения и выкупных сумм по виду страхо%

вания за отчетный период.

Пример 6.1. Величина резерва по страхованию жизни на 1 апреля —

3000,0 тыс. руб. В течение 2 квартала страховщик получил страховой премии

1200 тыс. руб. и выплатил страховое обеспечение 1800 тыс. руб., выкупных

сумм — 60 тыс. руб. Доля неттоставки в структуре страхового тарифа — 80%.

Годовая норма доходности, использованная при расчете тарифной ставки — 9%.

Определить величину резерва по страхованию жизни на 1 июля.

175

174

4) страхование (сострахование) граждан, выезжающих за рубеж;

5) страхование (сострахование) средств наземного транспорта;

6) страхование (сострахование) средств воздушного транспорта;

7) страхование (сострахование) средств водного транспорта;

8) страхование (сострахование) грузов;

9) страхование (сострахование) товаров на складе;

10) страхование (сострахование) урожая сельскохозяйственных

культур;

11) страхование (сострахование) имущества, кроме перечислен%

ного в учетных группах 5—10, 12;

12) страхование (сострахование) предпринимательских (финан%

совых) рисков;

13) страхование (сострахование) гражданской ответственности

владельцев автотранспортных средств;

14) страхование (сострахование) гражданской ответственности

перевозчика;

15) страхование (сострахование) гражданской ответственности

владельцев источников повышенной опасности, кроме указанного

в учетной группе 13;

16) страхование (сострахование) профессиональной ответст%

венности;

17) страхование (сострахование) ответственности за неисполне%

ние обязательств;

18) страхование (сострахование) ответственности, кроме перечис%

ленного в учетных группах 13—17;

19) договоры, принятые в перестрахование, кроме договоров пере%

страхования, в соответствии с условиями которых у перестраховщика

возникает обязанность по возмещению заранее установленной доли

в каждой страховой выплате, производимой страховщиком по каждому

принятому в перестрахование договору (договорам), по которому про%

изошел убыток, подпадающий под действие договора перестрахования

(договоры непропорционального перестрахования).

Назначение и формирование резерва незаработанной премии

(НП). Резерв незаработанной премии представляет собой базовую стра%

ховую премию (БСП), поступившую по договорам страхования, дей%

ствовавшим в отчетном периоде, и относящуюся к периоду действия

договора страхования, выходящему за пределы отчетного [8].

Для расчета резерва незаработанной премии используется базо%

вая премия по i%му договору страхования (БСП

i

), которая рассчитыва%

ется по формуле

БСП

i

= CБП

i

– КВ

i

– РПМ

i

, (6.6)

где БСП

i

— страховая брутто%премия, поступившая в отчетном периоде;

Решение

u u

u uu

100 0,25 9 100 0,125 9

P 3000 0,8 1200 1800 60

100 100

2178,3 (

òûñ.ðóá.).

Резервы по страхованию жизни часто называют математи%

ческими резервами вследствие математической базы из расчета.

6.3.2. Расчет резервов по видам страхования иным,

чем страхование жизни

Состав, назначение и порядок формирования страховых резер%

вов по видам страхования, иным, чем страхование жизни, регламенти%

руется «Правилами формирования страховых резервов по страхованию

иному, чем страхование жизни», утвержденными приказом Минфина

России от 11 июня 2002 г. № 51н.

В страховой организации должно быть разработано положение

о порядке формирования технических резервов по видам страхования

иным, чем страхование жизни.

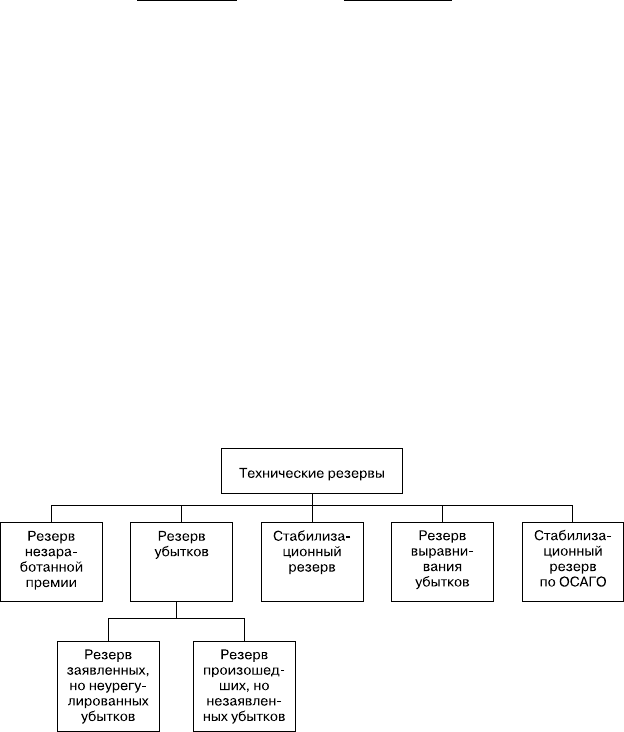

Технические резервы по рисковым видам страхования представ%

лены на рис. 6.5.

Рис. 6.5. Виды технических резервов

Для расчета страховых резервов договоры страхования распре%

деляются по следующим учетным группам:

1) страхование (сострахование) от несчастных случаев и болезней;

2) добровольное медицинское страхование (сострахование);

3) страхование (сострахование) пассажиров (туристов, экскур%

сантов);

177

176

где НП

i

— незаработанная премия по i%му договору;

БСП

i

— базовая страховая премия по i%му договору;

n

i

— срок действия договора в днях;

m

i

— число дней с момента вступления в силу i%го договора до отчетной даты.

Резерв незаработанной премии равен SНП

i

, исчисленных по каж%

дому договору страхования.

Пример 6.2. Страховой компанией «Х» 1 октября заключен договор

страхования гражданской ответственности ОАО «РЖД» на год. Страховая брут

топремия по договору составила 150 тыс. руб. Вознаграждение агенту за зак

лючение договора страхования — 3%, отчисления в резерв предупредитель

ных мероприятий — 2%.

Определить незаработанную премию на 1 января отчетного года.

Решение

Определяем:

1) базовую страховую премию:

uu

3150 2150

БСП 150 102,0 (тыс.руб.);

100 100

i

2) незаработанную премию на 1 января:

u

i

–366–92

НП БСП 102,0 76,36 (тыс.руб.),

366

i

ii

i

nm

n

где n

i

— число дней с 1 октября прошедшего года по 1 октября текущего года;

m

i

— число дней с 1 октября по 31 декабря прошедшего года.

Расчет резерва незаработанной премии методом «

1

/

24

». Для рас%

чета НП методом «

1

/

24

» договоры, относящиеся к одной учетной группе,

группируют по подгруппам. В подгруппу включаются договоры с оди%

наковыми сроками действия (в месяцах) и с датами начала их действия,

приходящимися на одинаковые месяцы.

Для расчета НП методом «

1

/

24

» принимаются следующие условия:

1) дата начала действия договора приходится на середину

месяца;

2) срок действия договора, не равный целому числу месяцев,

равен ближайшему большему числу месяцев.

Незаработанная премия по каждой подгруппе рассчитывается

следующим образом:

НП

i

= БСП

i

u Коэффициент для расчета

величины резерва НП.

Коэффициент для каждой подгруппы определяется как отноше%

ние не истекшего на отчетную дату рока действия договора подгруппы

КВ

i

— комиссионное вознаграждение, фактически выплаченное за заключение

i%го договора страхования;

РПМ

i

— сумма средств, направленная на формирование резерва предупредитель%

ных мероприятий.

Резерв незаработанной премии (РНП) представляет собой часть

начисленной страховой премии по договору, относящейся к периоду

действия договора, выходящему за пределы отчетного периода (неза%

работанная премия предназначена для исполнения обязательств по

обеспечению предстоящих выплат, которые могут возникнуть в следу%

ющих отчетных периодах).

Расчет РНП производится отдельно по каждой учетной группе.

Величина РНП определяется путем суммирования резервов неза%

работанной премии по всем учетным группам договоров.

Для расчета незаработанной премии по каждому договору опре%

деляется базовая страховая премия (БСП

i

).

Для расчета НП по договору (договорам), принятому в перестра%

хование:

НП = Страховая бруттопремия – Сумма начисленного

вознаграждения по договору, принятому в перестрахование.

Для расчета величины НП используются методы:

n pro rata temporis;

n «одной двадцать четвертой» (далее — «

1

/

24

»);

n «одной восьмой» (далее — «

1

/

8

»).

По договорам, относящимся к учетным группам с 1%й по 18%ю,

расчет резерва незаработанной премии производится методом pro rata

temporis, а в случае страхования по генеральному полису или если в силу

специфики взаиморасчетов между страховщиком и страхователем для

целей расчета страховых резервов определять точные даты начала

и окончания действия договоров нецелесообразно, то по договорам,

относящимся к учетным группам 3, 4, 8 и 9, расчет резерва незарабо%

танной премии может производиться методами «

1

/

24

» и (или) «

1

/

8

».

По договорам перестрахования (договорам пропорционального

перестрахования и договорам, относящимся к учетной группе 19) рас%

чет резерва незаработанной премии может производиться как методом

pro rata temporis, так и методами «

1

/

24

» и (или) «

1

/

8

».

Незаработанная премия методом pro rata temporis определяется

по каждому договору как произведение базовой страховой премии

по договору на отношение не истекшего на отчетную дату срока дейст%

вия договора (в днях) ко всему сроку действия договора (в днях):

ÍÏ ÁÑÏ ,

ii

ii

i

nm

n

u

(6.7)

179

178

Решение

uuuu

1357

РНП 240 360 420 270

8888

873,75 (тыс. руб.).

Расчет резерва заявленных, но неурегулированных убытков

(РЗНУ) оценивает неисполненные или исполненные не полностью

на отчетную дату обязательства страховщика по осуществлению стра%

ховых выплат, включая сумму денежных средств, необходимых стра%

ховщику для оплаты экспертных, консультационных или иных услуг,

связанных с оценкой размера и снижением ущерба (вреда), нанесен%

ного имущественным интересам страхователя (расходы по урегулиро%

ванию убытков), возникших в связи со страховыми случаями, о факте

наступления которых в установленном законом или договором порядке

заявлено страховщику в отчетном или предшествующих ему периодах.

Расчет РЗНУ производится отдельно по каждой учетной группе

договоров.

Величина резерва заявленных, но не урегулированных убытков

определяется путем суммирования резервов заявленных, но неурегули%

рованных убытков, рассчитанных по всем учетным группам договоров.

В качестве базы расчета РЗНУ принимается размер не урегули%

рованных на отчетную дату обязательств страховщика, подлежащих

оплате в связи:

n со страховыми случаями, о факте наступления которых в уста%

новленном законом или договором порядке заявлено страхов%

щику;

n с досрочным прекращением (изменением условий) договоров

в случаях, предусмотренных действующим законодатель%

ством.

Для расчета РЗУ величина неурегулированных на отчетную дату

обязательств страховщика увеличивается на сумму расходов по урегу%

лированию убытков в размере 3% от ее величины.

Величина РЗНУ определяется по каждой неурегулированной

претензии. Если убыток заявлен, но размер ущерба не установлен, для

расчета принимается максимально возможная величина убытка, не пре%

вышающая сумму страхования.

Общая величина РЗНУ равна сумме заявленных убытков

за отчетный период, зарегистрированных в журнале учета, и убытков

за периоды, предшествующие отчетному, и уменьшенной на сумму уже

оплаченных в течение отчетного периода убытков плюс расходы по уре%

гулированию убытка в размере 3% от суммы неурегулированных пре%

тензий за отчетный период.

РЗНУ = ЗУ

отч

+ ЗУ

пр

+ 0,03НПр

отч

– ОУ

отч

, (6.8)

(в половинах месяцев) ко всему сроку действия договоров подгруппы

(в половинах месяцев).

Резерв незаработанной премии методом «

1

/

24

» в целом по учет%

ной группе определяется путем суммирования незаработанных премий,

рассчитанных по каждой подгруппе.

Пример 6.3. Базовая страховая премия по подгруппам договоров,

относящихся к учетной группе 8 (страхование грузов) и заключенных сроком

на 1 год в прошедшем году равна (тыс. руб.):

в феврале — 250;

в мае — 140;

в ноябре — 90.

Определить резерв незаработанной премии методом «

1

/

24

» на 1 ян

варя.

Решение

Определяем резерв незаработанной премии по данной подгруппе до

говоров:

uuu

3921

РНП 250 140 90

24 24 24

i

162,5 (тыс. руб.).

Для расчета незаработанной премии методом «

1

/

24

» договоры,

относящиеся к одной учетной группе, группируют по подгруппам.

В подгруппу включаются договоры с одинаковыми сроками действия

(в кварталах) и с датами начала их действия, приходящимися на оди%

наковые кварталы.

Для расчета НП методом «

1

/

8

» принимается:

1) дата начала действия договора приходится на середину квар%

тала;

2) срок действия договора, неравный целому числу кварталов,

равен ближайшему большему целому числу кварталов.

НП

i

= БСП

i

uКоэффициент для расчета величины резерва НП.

Коэффициент для каждой подгруппы определяется как отноше%

ние не истекшего на отчетную дату срока действия договоров подгруппы

(в половинах кварталов) ко всему сроку действия договоров подгруппы

(в половинах кварталов).

Пример 6.4. Базовая страховая премия по подгруппам договоров,

относящихся к учетной группе 9 (страхование товаров на складе), заключен

ных сроком на 1 год, составила по кварталам прошедшего года (тыс. руб.):

в I — 240; во II — 360; в III — 420; в IV — 270.

Рассчитайте РНП на 1 января методом «

1

/

8

».