Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

310

обложения.

На этом и базируется метод замены отношений: операция, преду-

сматривающая обременительное налогообложение, заменяется опера-

цией, позволяющей достичь ту же или максимально близкую цель, и

при этом применить более льготный порядок налогообложения.

Любой гражданско-правовой договор содержит существенные ус-

ловия, которые позволяют отделить данный вид договора от другого.

Кроме того, для каждого договора характерным является его особый

порядок исполнения. В связи с этим, необходимо особо отметить, что

заменяться должны именно правоотношения (весь комплекс прав и

обязанностей) и все существенные условия договора, а не только

формальная сторона сделки (например, название договора). То есть,

замена не должна содержать признаков притворности или фиктивно-

сти — в противном случае налоговые органы в судебном порядке, а

также применив доктрину «существо над формой», могут провести

переквалификацию сделки и применить порядок налогообложения,

соответствующий фактическому содержанию операции. Замене под-

лежит весь договор, и все фактические действия сторон должны сви-

детельствовать об исполнении именно этого договора.

Проиллюстрировать действие метода замены можно на следую-

щих примерах.

– Избежание обложения налога на доходы физических лиц сумм

материальной выгоды при выдаче работнику займа на приобретение

имущества.

Выдача беспроцентного займа работнику является достаточно

распространенной операцией. При этом сумма материальной выгоды

в виде экономии на процентах подлежит обложению налогом на дохо-

ды физических лиц в размере 35%. К доходам налогоплательщика,

полученным в виде материальной выгоды, относится материальная

выгода, полученная от экономии на процентах за пользование налого-

311

плательщиком заемными средствами.

Если учесть, что, как правило, заем выдается работнику для при-

обретения определенного имущества (например, работник решил при-

обрести холодильник, телевизор и т.д.), то данную операцию можно

безболезненно заменить на следующую: имущество, необходимое ра-

ботнику, приобретается в собственность организации, приходуется

как товар, и на основании договора купли-продажи с рассрочкой пла-

тежа продается работнику.

Экономическую целесообразность операции необходимо просчи-

тывать в каждом конкретном случае индивидуально. Максимальный

эффект может быть достигнут при продаже дорогостоящего имущест-

ва (например, квартиры), в случаях значительных сроков рассрочки

платежа и высокой ставкой рефинансирования ЦБ РФ.

– Замена разовых стимулирующих выплат премией по результа-

там работы, предусмотренной системным положением организации.

Очень часто организации выплачивают своим сотрудникам пер-

сональные и единовременные надбавки к заработной плате по произ-

водственным результатам работы в соответствии с приказом руково-

дителя при отсутствии системных положений об оплате труда.

Встречаются также и выплаты, вообще не имеющие отношения к

производственной деятельности организации, например, премии ко

дню рождения, к юбилейным датам, особые премии для некурящих и

т.д.

Необходимо учитывать, что данные выплаты увеличивают нало-

гооблагаемую базу по налогу на прибыль. В то же время рассматри-

ваемые выплаты в полном объеме включаются в базу для исчисления

обязательных страховых платежей.

Таким образом, премии по результатам работы предприятия, не

предусмотренные действующими системными положениями, и пре-

мии, не связанные с производственной деятельностью организации,

312

уплачиваются за счет чистой прибыли и подлежат включению в базу

для исчисления обязательных страховых платежей.

Данные выплаты можно достаточно просто заменить на премии,

выплачиваемые по результатам работы предприятия, предусмотрен-

ные системными положениями или коллективным договором. Для

этого необходимо принять соответствующие положения о премирова-

нии или пролонгировать все действующие Положения на следующий

год при утверждении приказа об учетной политике.

В этом случае выплачиваемые премии подлежат отнесению на за-

траты, связанные с производством и реализацией продукции (работ,

услуг).

Метод разделения отношений

Метод разделения отношений базируется на методе замены. Од-

нако в данном случае заменяется не вся хозяйственная операция, а ее

часть, либо хозяйственная операция разделяется на несколько.

Метод разделения применяется, как правило, в случаях, когда

полная замена не позволяет достичь результата, наиболее близкого к

цели первоначальной операции.

Проиллюстрировать применение метода разделения можно на

следующих примерах.

– Разделение договора купли-продажи имущества на собственно

договор купли-продажи и договор на оказание информационно-

консультационных услуг.

При приобретении имущества возможно разделить суммы плате-

жа на платежи по двум основаниям, допустим, 80% стоимости опла-

чивается по договору купли-продажи, а 20% — по договору на оказа-

ние информационно-консультационных услуг по вопросам основной

производственной деятельности предприятия.

В этом случае сумма, уплаченная по договору на оказание инфор-

мационно-консультационных услуг, единовременно относится на за-

313

траты, связанные с производством и реализацией продукции (работ,

услуг); НДС, уплаченный продавцу услуг, возмещается из бюджета.

Эффект от подобной операции может быть следующий:

- уменьшается стоимость имущества и, соответственно, налог на

имущество;

- в части услуг расходы, связанные с производством и реализаци-

ей продукции (работ, услуг) уменьшаются единовременно, а не через

амортизацию в течение ряда лет.

В то же время необходимо понимать, что существует опасность

признания данной сделки мнимой. Однако в том случае, если прода-

вец и исполнитель услуг будут независимыми юридическими лицами,

или договоры купли-продажи и оказания услуг будут значительно

разделены по времени, доказать связь этих двух операций будет за-

труднительно. В любом случае данная операция требует тщательного

и корректного оформления.

– Регулирование облагаемого оборота путем разделения платежа

по договору поставки на собственно платеж по договору и неустойку.

Разделение платежей по договору поставки на собственно платеж

по договору и неустойку в целях оптимизации НДС, поскольку фи-

нансовые санкции выведены из-под налогообложения НДС.

Пример 33.

Стоимость товара, оговоренная сторонами, составит 100 д.е. (при затра-

тах, связанных с производством и реализацией продукции 70 д.е.). Заключается

договор, в соответствии с которым покупатель уплачивает 80 д.е. собственно

за товар и 20 д.е. в качестве штрафных санкций по каким-либо основаниям.

Продавец включает в оборот, облагаемый НДС, сумму 80 д.е. (вместо 100

д.е.).

– Разделение договора подряда с физическим лицом на договор

подряда на выполнение работ и договор купли-продажи материалов.

В соответствии с Налоговым кодексом РФ объектом налогообло-

жения для исчисления обязательных страховых платежей являются

вознаграждения по договорам гражданско-правового характера, пред-

314

метом которых являются выполнение работ и оказание услуг.

При заключении с физическим лицом договора подряда на вы-

полнение работ из материалов исполнителя (ремонт техники, строи-

тельные работы и т.д.) целесообразно заключать два договора: дого-

вор купли-продажи материалов и договор подряда на выполнение ра-

бот из материалов заказчика.

В этом случае базой для исчисления обязательных страховых пла-

тежей будет являться только сумма вознаграждения по договору под-

ряда (фактически только оплата труда исполнителя).

Метод отсрочки налогового платежа

Срок уплаты налогов связан с моментом возникновения объекта

налогообложения (моментом возникновения налогооблагаемого обо-

рота, моментом приобретения имущества и т.д.) и налоговым перио-

дом (месяц, квартал, год). Метод отсрочки, используя элементы про-

чих методов (замены, разделения и т.п.), позволяет перенести момент

возникновения объекта налогообложения (соответственно, и уплаты

налога) на последующий налоговый период.

В современных экономических условиях и при значительных раз-

мерах налоговых платежей отсрочка уплаты налога в бюджет позво-

ляет, прежде всего, экономить оборотные средства, а некоторых слу-

чаях избежать начисления пени.

Метод отсрочки можно проиллюстрировать следующими приме-

рами.

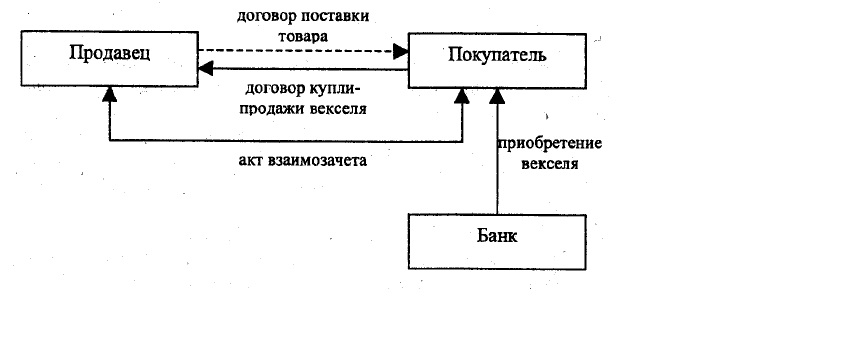

– Отсрочка платежа с применением векселя.

Налоговая база по НДС определяется с учетом сумм авансовых и

иных платежей, полученных в счет предстоящих поставок товаров,

выполнения работ, оказания услуг.

Покупатель приобретает банковский (финансовый) вексель и пе-

редает его продавцу по отдельному договору купли-продажи. После

того, как продукция будет поставлена, составляется акт взаимозачета.

315

До момента взаимозачета не возникает облагаемого оборота ни в час-

ти авансов, ни в части реализации (рис. 20).

– Отсрочка возникновения облагаемого оборота путем перечисле-

ния денежных средств в последний день отчетного периода.

Это очень простой и широко применяемый метод отсрочки упла-

ты налоговых платежей. Он основывается на том, что минимальное

время прохождения платежей через банки составляет один день, а в

среднем около трех дней.

При осуществлении расчетов между партнерами учитываются, как

правило, интересы обеих сторон.

Так, перечисление покупателем оплаты по договору (дача поруче-

ния банку на перевод денежных средств) в последний день отчетного

налогового периода позволит покупателю включить расходы в затра-

ты, связанные с производством и реализацией продукции (работ, ус-

луг) текущего периода и также в текущем периоде отнести НДС на

расчеты с бюджетом.

В свою очередь, продавец, определяющий выручку по методу на-

числения, отгрузит продукцию в начале следующего периода. Это по-

зволит продавцу отсрочить уплату налога на добавленную стоимость

на один месяц.

Перенос даты получения платежа позволяет отсрочить уплату и

прочих налогов.

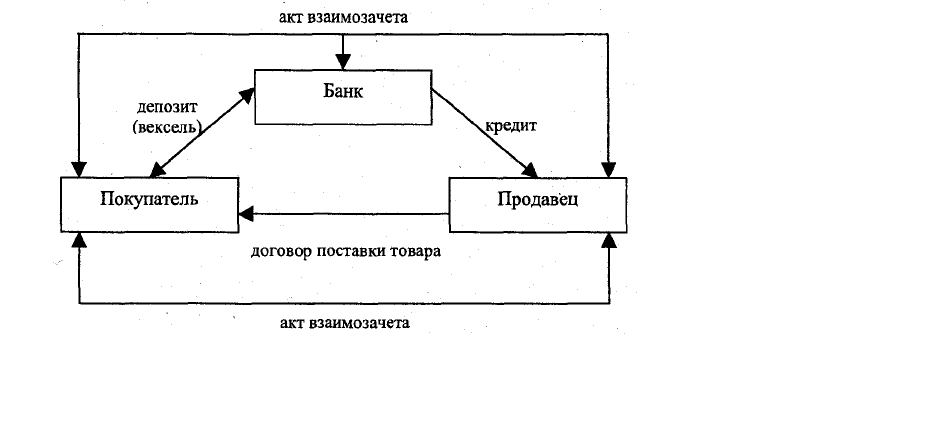

– Отсрочка возникновения облагаемого оборота по схеме кредит-

Рис. 20. Схема отсрочки платежа с применением векселя

316

депозит.

При использовании такой схемы расчетов организация -

покупатель денежные средства продавцу не направляет, а размещает

их на депозите в банке, либо, что еще лучше, приобретает банковский

процентный вексель. Предприятие-продавец берет кредит в банке для

приобретения ТМЦ (рис. 21.).

В дальнейшем в оговоренный момент возможно:

1. Погасить все задолженности через акт взаимозачета покупатель

– банк - продавец.

2. Покупатель передаст продавцу вексель, которым будет погашен

кредит.

Особенностью данной схемы является то, что кроме достижения

цели отсрочки налогового платежа достигается и другая: уменьшается

налогооблагаемая прибыль у организации - продавца за счет отнесе-

ния на расходы процентов по банковскому кредиту в пределах уста-

новленной законодательно суммы.

Следует отметить, что данная схема работоспособна, достаточно

эффективна, но ее применение требует четких согласованных дейст-

вий всех участников.

Метод прямого сокращения объекта налогообложения

Метод прямого сокращения объекта налогообложения преследует

Рис. 21. Отсрочка возникновения облагаемого оборота по схеме кредит-депозит

317

цель избавиться от ряда налогооблагаемых операций или облагаемого

имущества, и при этом не оказать негативного влияния на хозяйст-

венную деятельность предпринимателя.

– Сокращение объекта обложения по налогу на имущество путем

проведения инвентаризации.

Согласно Закону «О бухгалтерском учете» проведение инвентари-

зации обязательно перед составлением годовой бухгалтерской отче-

тности. В свою очередь, возможна инвентаризация по инициативе ор-

ганизации в любой момент.

Проведение инвентаризации особенно актуально для крупных ор-

ганизаций. Часто в составе облагаемого налогом имущества числятся

объекты, уже не участвующие в деятельности организации. Это могут

быть устаревшие товары, неисправные автотранспортные средства и

т.д.

Если такие объекты выявлены, их необходимо списать за счет

собственных средств организации.

– Сокращение стоимости налогооблагаемого имущества путем

проведения переоценки основных средств.

Переоценка имущества - один из самых распространенных спо-

собов увеличения или уменьшения затрат, связанных с производст-

вом и реализацией продукции (работ, услуг). Переоценка, которая

проводится по решению непосредственно организации, может быть

использована и для минимизации налога на имущество.

Поскольку суммы уплаченного налога на имущество относятся на

финансовый результат организации, в каждом конкретном случае, для

каждой группы основных средств необходим расчет конечного нало-

гового результата от увеличения или уменьшения его стоимости.

318

6.3. Метод территориального оффшора и особых

экономических зон

В переводе с английского off-shore — «вне побережья, за грани-

цей». В обычном понимании «оффшор» — это государство или иная

юридически обособленная территория, привлекающая под свою нало-

говую юрисдикцию предпринимателей зарубежных стран посредст-

вом установления максимально возможных налоговых льгот.

В налоговом планировании при использовании метода оффшора

термин «оффшор» рассматривается значительно шире. Под методом

оффшора понимается совокупность методов, использующих в своей

основе перенос объекта налогообложения (отдельных операций, дея-

тельности в целом, имущества и т.д.) под юрисдикцию (на террито-

рию) более льготного режима налогообложения.

Юридической базой для функционирования территориальных

оффшорных механизмов является принятый законодательством Рос-

сийской Федерации принцип территориальной налоговой резидентно-

сти (ограниченность действия налогового законодательства опреде-

ленной территорией - территорией Российской Федерации, террито-

рией субъекта федерации, территорией, подведомственной местному

органу власти).

Иностранные оффшоры

В соответствии с действующим налоговым законодательством

иностранные субъекты предпринимательской деятельности, не осу-

ществляющие предпринимательской деятельности или не имеющие

имущества на территории Российской Федерации, не являются пла-

тельщиками российских налогов.

Так, в соответствии со ст. 246 ГК РФ налогоплательщиками нало-

га на прибыль организаций являются иностранные организации, осу-

ществляющие свою деятельность в Российской Федерации через по-

319

стоянные представительства и (или) получающие доходы от источ-

ников в Российской Федерации. В соответствии со ст.146 Налогового

кодекса РФ объектами налогообложения по НДС являются реализация

на территории Российской Федерации товаров, выполненных работ и

оказанных услуг, товары, ввозимые на территорию Российской Феде-

рации, передача на территории РФ товаров (работ, услуг) для собст-

венных нужд, расходы на которые не принимаются к вычету при ис-

числении налога на доходы организаций, в том числе через амортиза-

ционные отчисления и выполнение строительно-монтажных работ для

собственного потребления; в соответствии с Главой 30 Налогового

кодекса «Налог на имущество организаций» плательщиками налога

на имущество являются российские организации, иностранные орга-

низации, осуществляющие деятельность через постоянные представи-

тельства или имеющие в собственности недвижимое имущество на

территории РФ, на континентальном шельфе РФ и в исключительной

экономической зоне РФ.

Таким образом, основным требованием к зарубежным оф-

фшорным компаниям является факт их регистрации вне территории

РФ и отсутствие деятельности на территории РФ.

Действующее российское законодательство и законодательство

большинства иностранных государств не запрещает гражданам РФ

учреждать на территории иностранных государств юридические лица,

осуществлять на территории иностранного государства предпринима-

тельскую деятельность, обладать правом собственности на имущест-

во, находящееся на территории иностранного государства.

Теоретически любой гражданин РФ вправе учредить на террито-

рии иностранного государства, предоставляющего максимальные на-

логовые льготы, юридическое лицо, из сделок с российскими партне-

рами получить необлагаемую налогами прибыль и, практически не

уплачивая налогов, распорядиться ею. Причем современные инфор-