Селезнева Н.Н. Налоговый менеджмент. Администрирование. Планирование. Учет

Подождите немного. Документ загружается.

350

стерство финансов РФ приняло приказ № 115 «О годовой бухгалтер-

ской отчетности организаций за 1995 год».

Без преувеличения можно утверждать, что данный приказ произ-

вел настоящий «переворот» в системе представлений о соотношении

бухгалтерского учета и налогообложения. В тексте нового Положения

ничего не говорится о вариантах определения выручки от реализации

продукции. В то же время в п. 13 Положения о составе затрат появля-

ется фраза «для целей налогообложения предприятия могут опреде-

лять выручку от реализации продукции по мере поступления денеж-

ных средств либо по мере ее отгрузки и предъявления расчетных до-

кументов покупателю». Получается, что для целей налогового учета

остается два метода определения выручки от реализации продукции, и

организация вправе воспользоваться одним из них для того, чтобы оп-

ределить налоговую выручку и рассчитать на основании полученных

данных необходимые налоги. В плане финансового (бухгалтерского)

учета на 1995 и последующие годы не предусмотрено двух способов

определения выручки от реализации. Для целей ведения финансового

учета все организации обязаны исчислять выручку по моменту от-

грузки, а точнее, по моменту перехода права собственности на отгру-

женную продукцию к покупателю. Данный вывод был подтвержден

положениями Инструкции по составлению форм годовой бухгалтер-

ской отчетности за 1995 год (утв. приказом Минфина РФ от 19 октяб-

ря 1995 г. № 115). В частности, в п. 3.1 указывается, что выручка от

реализации продукции определяется в целях составления финансовой

отчетности в момент перехода права собственности, права владения и

распоряжения на отгруженную продукцию к покупателю. Это означа-

ет, что момент отгрузки продукции покупателю для целей финансово-

го учета является моментом определения выручки от реализации про-

дукции. По данному поводу существует оговорка по моменту перехо-

да права владения на отгруженную продукцию к покупателю.

351

Согласно Гражданскому законодательству, существует два мо-

мента перехода права собственности на отгруженную продукцию:

общий и специальный. Общий порядок перехода права собственности

учитывает момент сдачи груза первому грузоперевозчику. Специаль-

ный порядок перехода права собственности на отгруженную продук-

цию оговаривается договором поставки. Право собственности может

перейти к покупателю в любом пункте следования товара к месту дос-

тавки. В целях определения финансовой (бухгалтерской) выручки от

реализации продукции необходимо отслеживать все договоры постав-

ки на предмет оговорки в них момента перехода права собственности

на отгруженную продукцию. По общему порядку перехода нрава вла-

дения на продукцию момент сдачи ее первому грузоперевозчику бу-

дет являться моментом определения выручки от реализации для целей

финансового учета. По специальному порядку моментом определения

выручки будет не момент отгрузки продукции, а оговоренный момент

перехода права собственности на данную продукцию покупателю (это

может быть определенный пункт доставки товарной продукции, зави-

симость перехода права владения от порядка расчетов за продукцию и

т. д.).

Приказ Минфина РФ от 12 ноября 1996 г. № 97 «О порядке за-

полнения форм годовой бухгалтерской отчетности» являлся логиче-

ским продолжением развития положений бухгалтерского (финансо-

вого) учета и отчетности. Инструкцией о порядке заполнения форм

годовой бухгалтерской отчетности (утв. приказом Минфина РФ № 97

от 12 ноября 199G г.) было определено, что финансовые результаты от

реализации определяются исходя из допущения временной опреде-

ленности фактов хозяйственной деятельности организации. Примене-

ние данного принципа означало расчет выручки от реализации про-

дукции (работ, услуг) по мере отгрузки (выполнения) и предъявления

покупателям (заказчикам) расчетных документов.

352

Переход в финансовом учете на определение выручки мере от-

грузки обеспечивает большую достоверность в определении конечно-

го результата. Финансовые показатели результата от реализации про-

дукции показывают потенциал организации, еще не полученную, но

планируемую к получению прибыль. Таким образом, отгруженная по-

купателю продукция будет обязательно оплачена, а следовательно,

будут реально получены денежные средства для дальнейшего их ис-

пользования.

В целом на данном этапе было закреплено различие между бух-

галтерским и налоговым учетом по двум направлениям:

Бухгалтерский учет стал основываться на Положениях по бухгал-

терскому учету, большинство из которых не учитывали потребности

налогового учета. Ведущим принципом в бухгалтерском учете стал

принцип «начисления».

В налоговом учете для большинства налогов продолжали исполь-

зовать один из методов начисления выручки – либо «по отгрузке», ли-

бо «по оплате».

В течение этого периода для расчета налога на прибыль появля-

ется сложная корректирующая справка, по которой данные бухгалтер-

ского учета должны быть трансформированы в данные налогового

учета для определения налогооблагаемой прибыли. Форма этой

справки много раз корректировалась, изменялась и разрасталась, т.к.

организации начали проводить хозяйственные операции с ценными

бумагами и с так называемыми срочными сделками финансовых акти-

вов, т.е. с производными ценными бумагами.

В то же время для целей налогообложения НДС появляется спе-

циальная форма счета-фактуры, ставшая основным первичным доку-

ментом для проверки расчета НДС.

V этап — с 1 января 2001 года по настоящее время

Началом последнего этапа становления налогового учета в Рос-

353

сии можно считать введение в действие с 1 января 2001 года второй

части Налогового Кодекса РФ, регулирующей налоговые отношения

по НДС, акцизам, налогу на доходы физических лиц и единому соци-

альному налогу

39

.

В новой редакции наиболее сложным налогом оказался налог на

добавленную стоимость, декларация по которому включала 10 стра-

ниц, для заполнения которых требовались данные налогового учета,

отличающиеся от бухгалтерских регистров.

По единому социальному налогу и налогу на доходы физических

лиц организации в течение всего 2001 года уплачивали авансовые

платежи, а налоговые органы постоянно меняли форму отчетности по

этим налогам.

1 января 2002 года была введена в действие 25 глава Налогового

кодекса «Налог на прибыль организаций». Самыми существенными

чертами налога на прибыль в новой редакции стали:

«котловой» подход к определению налогооблагаемой прибыли

организации,

по ряду групп расходов были введены совершенно новые прин-

ципы расчета, отличные от бухгалтерского учета.

Это коснулось, прежде всего, амортизационных отчислений, по-

скольку для целей налогового учета с 1 января 2002 года был введен в

действие перечень классификации основных средств, в зависимости

от срока их полезного использования. Эта классификация существен-

но отличалась от используемой в бухгалтерском учете группировки

основных средств, согласно постановлению №1072.

Существенно изменилась классификация нематериальных акти-

вов в налоговом учете по сравнению с бухгалтерским учетом.

В налоговом учете появились новые виды расходов – отложен-

39

Согласно Федеральному закону 212-ФЗ от 22.07.2010 г. ЕСН отменен. Введены обязательные

страховые платежи во внебюджетные фонды

354

ные и капитализированные.

Изменилось не только количество лимитируемых (нормируемых)

затрат, но и сами нормативы этих затрат.

Таким образом, различия в бухгалтерском и налоговом учете,

прежде всего, при определении налога на прибыль, стали настолько

существенными, что потребовали (в соответствии с законодательст-

вом) введения в каждой организации налогового учета и создания

специальных налоговых регистров.

7.3. Соотношение налогового и бухгалтерского учетов

Поскольку до 1992 года в российском налоговом законодательст-

ве не было необходимости в налоговом учете, поскольку существую-

щий уровень развития как налогообложения, так и системы бухгал-

терского учета, полностью выполняли возложенные на них задачи.

Таким образом, появление и функционирование налогового учета

необходимо только в том случае, если система бухгалтерского учета,

представляющая собой сплошное, непрерывное, взаимосвязанное от-

ражение хозяйственной деятельности организации, перестает обеспе-

чивать реализацию фискальных интересов государства.

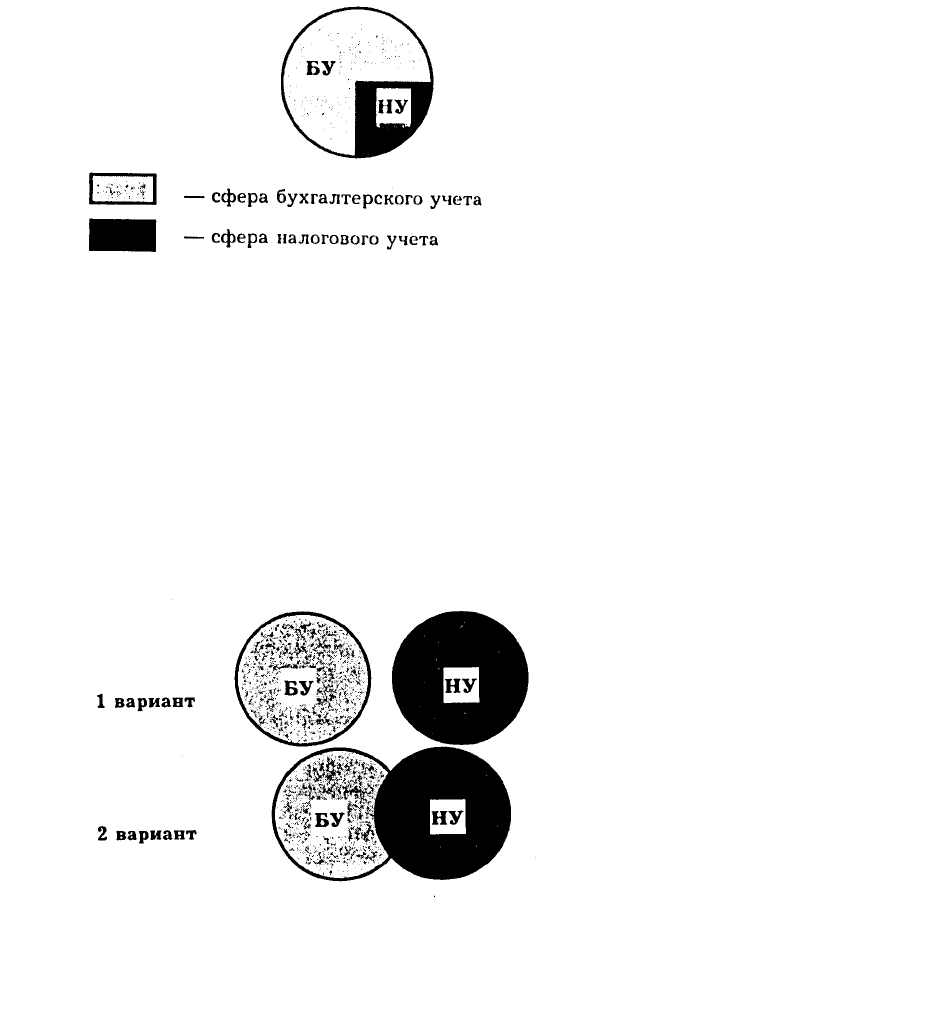

В мировой практике различают две модели сосуществования бух-

галтерского и налогового учета.

Первая модель - «континентальная». Эта модель представляет

собой положение, при котором бухгалтерский и налоговый учет фак-

тически совпадают, и первый выполняет все фискально-учетные зада-

чи. К континентальной системе относятся, в частности, учетные сис-

темы Германии, Швеции, Бельгии, Испании, Италии. Именно к кон-

тинентальной модели можно отнести соотношение бухгалтерского и

налогового учетов в России до 1995 года.

Континентальная модель соотношения налогового и бухгалтер-

355

ского учета представлена на рис. 22.

Вторая модель – «англосаксонская». К этой модели относятся

США, Англия, Австрия, Канада и др. Данная система предполагает

существование и параллельное ведение как бухгалтерского, так и на-

логового учетов (рис. 23).

С середины 1995 года существующие отечественные учетные

системы при своем взаимодействии стали относиться к англосаксон-

ской модели.

Однако налоговый учет не подменяет и не исключает ведение

бухгалтерского учета, а наряду с собственными методами непосредст-

венно использует последний для исчисления налогов и сборов.

По степени участия бухгалтерского учета в системе учета нало-

гового можно выделить три вида налогового учета.

Рис. 22. Континентальная модель соотношения налогового

и бухгалтерского учета

Рис. 23. Англо-саксонская модель соотношения налогового

и бухгалтерского учетов

356

1. Бухгалтерский налоговый учет

Показатели налогового учета формируются исключительно на

данных бухгалтерского учета.

По количеству исчисляемых налогов данный вид налогового уче-

та является определяющим, поскольку традиционно отечественная

система налогообложения была ориентирована на показатели бухгал-

терского учета, что свидетельствует об универсальности последнего.

Например, для определения налоговой базы по налогу на имущество

принимаются отражаемые в активе баланса остатки по определенным

счетам бухгалтерского учета (01, 03, 04, 10, 15, 20, 21, 23, 29, 30, 31,

36, 40, 41, 44, 45).

2. Смешанный налоговый учет

Показатели налогового учета формируются на основе данных

бухгалтерского учета, но с использованием определенных методов

для целей налогообложения.

При данном методе налогового учета налогоплательщик перво-

начально использует показатели своего бухгалтерского учета, а после

этого производит корректировку полученных показателей по специ-

альной методике, предусмотренной налоговым законодательством.

Одним из наиболее наглядных примеров смешанного налогового

учета является порядок определения валовой прибыли, подлежащей

налогообложению. В данном случае первоначально составляется

«Справка о порядке определения данных, отражаемых по строке 1

«Расчета налога от фактической прибыли». В данной справке отража-

ется прибыль, полученная по данным бухгалтерского учета, а также

все увеличения и уменьшения этого показателя.

То же самое относится и ко всем случаям исчисления налога при

налоговом дисконте (налог на добавленную стоимость, ресурсные

платежи, налоги, поступающие в дорожные фонды).

3. Абсолютный налоговый учет

357

При абсолютном налоговом учете показатели налогового учета

формируются без участия бухгалтерского учета.

Случаи, когда налоговые платежи рассчитываются без участия

показателей бухгалтерского учета, тоже достаточно распространены.

Так, без участия бухгалтерских показателей исчисляются таможенные

пошлины, государственная пошлина, плата за воду и др.

7.4. Понятие и функции налогового учета

Формы аналитических регистров налогового учета для определе-

ния налоговой базы, являющиеся документами для налогового учета,

в обязательном порядке должны содержать следующие реквизиты:

наименование регистра;

период (дату) составления;

измерители операции в натуральном (если это возможно) и в де-

нежном выражении;

наименование хозяйственных операций;

подпись (расшифровку подписи) лица, ответственного за состав-

ление указанных регистров.

Налогоплательщики исчисляют налоговую базу по итогам каждо-

го отчетного (налогового) периода на основе данных налогового уче-

та.

Налоговый учет представляет собой систему сбора, обобщения,

фиксации и обработки хозяйственной и финансовой информации, не-

обходимой для определения налоговой базы по налогу на основе дан-

ных первичных документов, сгруппированных в соответствии с по-

рядком, предусмотренным Налоговым кодексом.

Предметом налогового учета в обобщенном виде выступает про-

изводственная и непроизводственная деятельность предприятия, в ре-

зультате которой у налогоплательщика возникают обязательства по

358

исчислению и уплате (удержанию) налога.

Налоговый учет осуществляется в целях формирования полной и

достоверной информации о порядке учета для целей налогообложения

хозяйственных операций, осуществленных налогоплательщиком в те-

чение отчетного (налогового) периода, а также обеспечения информа-

цией внутренних и внешних пользователей для контроля за правиль-

ностью исчисления, полнотой и своевременностью исчисления и уп-

латы в бюджет налога.

Система налогового учета организуется налогоплательщиком са-

мостоятельно, исходя из принципа последовательности применения

норм и правил налогового учета, то есть применяется последователь-

но от одного налогового периода к другому. Порядок ведения налого-

вого учета устанавливается налогоплательщиком в учетной политике

для целей налогообложения, утверждаемой соответствующим прика-

зом (распоряжением) руководителя. Налоговые и иные органы не

вправе устанавливать для налогоплательщиков обязательные формы

документов налогового учета.

Изменение порядка учета отдельных хозяйственных операций и

(или) объектов в целях налогообложения осуществляется налогопла-

тельщиком в случае изменения законодательства о налогах и сборах

или применяемых методов учета. Решение о внесении изменений в

учетную политику для целей налогообложения при изменении приме-

няемых методов учета принимается с начала нового налогового пе-

риода, а при изменении законодательства о налогах и сборах не ранее

чем с момента вступления в силу изменений норм указанного законо-

дательства.

В случае, если налогоплательщик начал осуществлять новые ви-

ды деятельности, он также обязан определить и отразить в учетной

политике для целей налогообложения принципы и порядок отражения

для целей налогообложения этих видов деятельности.

359

Содержание данных налогового учета (в том числе данных пер-

вичных документов) является налоговой тайной. Лица, получившие

доступ к информации, содержащейся в данных налогового учета, обя-

заны хранить налоговую тайну. За ее разглашение они несут ответст-

венность, установленную действующим законодательством.

Ведение налогового учета может быть возложено:

- непосредственно на налогоплательщика,

- на лиц, которые, согласно налоговому законодательству, обязаны

осуществлять исчисление налога (например, налоговых агентов).

Подтверждением данных налогового учета являются:

первичные учетные документы (включая справку бухгалтера);

аналитические регистры налогового учета;

расчет налоговой базы.

В качестве функций налогового учета можно выделить следую-

щие.

Фискальная функция налогового учета

Посредством налогового учета реализуется задача поступления

доходов в бюджет. Многие положения актов о взимании налоговых

платежей устанавливают такой режим, что получение необходимой

информации для расчета требует определенных вычислений, напря-

мую не вытекающих из конечных данных бухгалтерского учета, по-

строенного на его принципах.

Так, организации должно относить на себестоимость продукции

все расходы и затраты, связанные с ее производством и реализацией.

Данные о себестоимости продукции формируются через ведение бух-

галтерского учета. Однако государство, исходя из своих фискальных

интересов и налоговой политики в определенные периоды, через на-

логовый учет может ограничивать предельные размеры тех или иных

расходов, включаемых в себестоимость для целей налогообложения,

либо переносить их в следующие налоговые периоды.