Семенихин В.В. Торговля. Энциклопедия

Подождите немного. Документ загружается.

93) нормы естественной убыли рыбы и рыбных продуктов при хранении и отпуске в

кладовых предприятий общественного питания;

94) нормы естественной убыли молочных и жировых продуктов при хранении и отпуске в

кладовых предприятий общественного питания;

95) нормы естественной убыли кондитерских, бакалейных товаров, плодов, овощей и грибов

переработанных при хранении и отпуске в кладовых предприятий общественного питания;

96) нормы естественной убыли овощей и плодов свежих при хранении и отпуске в кладовых

предприятий общественного питания;

97) нормы естественной убыли свежих ананасов и бананов при хранении и дозревании;

98) нормы естественной убыли свежих мандаринов, апельсинов, лимонов и грейпфрутов

при хранении, а также импортных апельсинов при рефрижерации и фумигации их бромистым

метилом;

99) нормы естественной убыли свежих картофеля, овощей и плодов при кратковременном

хранении на базах, складах разного типа в заготовительных пунктах;

100) нормы естественной убыли свежих картофеля, овощей и плодов при длительном

хранении на базах и складах разного типа;

101) нормы естественной убыли замороженных плодов, ягод и овощей при хранении;

102) нормы потерь сухого льда, выработанного в льдогенераторах при хранении в

льдохранилищах в зависимости от производительности льдозавода;

103) нормы потерь сухого льда, выработанного методом прессования при хранении в

льдохранилищах в зависимости от производительности льдозавода;

104) нормы потерь от боя стеклянной тары с пищевыми продуктами на складах, базах, в

розничных торговых предприятиях и предприятиях общественного питания.

8.15. Акты о приемке товаров

Торговля представляет собой вид предпринимательской деятельности, связанный с куплей-

продажей товаров и оказанием услуг покупателям. Процесс торговли начинается с приемки

товара и от того, насколько правильно была задокументирована операция по приему товара,

зависит подчас не только сам процесс оказания торговых услуг, но и налоговые обязательства

торговой фирмы. О том, каким образом следует оформлять приемку товара, чтобы в дальнейшем

у торговой организации при проверках не возникло проблем с проверяющими органами, мы и

поговорим в настоящем разделе.

При приемке товара торговые фирмы руководствуются Методическими рекомендациями по

учету и оформлению операций приема, хранения и отпуска товаров в организациях торговли,

утвержденными Письмом Роскомторга от 10 июля 1996 г. N 1-794/32-5 (далее - Методические

рекомендации).

Как следует из п. 2.1.5 Методических рекомендаций, порядок приемки товаров, а также ее

документальное оформление зависят от места приемки товаров, ее характера (по количеству,

качеству, комплектности), от степени соответствия договора поставки сопроводительным

документам и так далее.

Как известно, товар поступает в торговую организацию по товаросопроводительным

документам, предусмотренным условиями поставки товара, а также правилами перевозки грузов

(накладной, товарно-транспортной накладной, железнодорожной накладной, счетом или счетом-

фактурой).

В качестве накладной обычно используется накладная N ТОРГ-12, форма которой

утверждена Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении

унифицированных форм первичной учетной документации по учету торговых операций" (далее -

Постановление Госкомстата России N 132).

Если товар доставляется автомобильным транспортом, то используется товарно-

транспортная накладная N 1-Т, унифицированная форма которой утверждена Постановлением

Госкомстата России от 28 ноября 1997 г. N 78 "Об утверждении унифицированных форм

первичной учетной документации по учету работы строительных машин и механизмов, работ в

автомобильном транспорте".

При доставке товара по железной дороге в качестве сопроводительного документа

выступает железнодорожная накладная, формы которой утверждены Приказом МПС России от 18

июня 2003 г. N 39 "Об утверждении Правил заполнения перевозочных документов на перевозку

грузов железнодорожным транспортом", к которой могут прикладываться спецификации и

упаковочные листы, о чем в самой накладной делается специальная отметка. Если товар

поступает в железнодорожном контейнере, то используется накладная на перевозку груза в

универсальном контейнере.

При доставке товаров морским транспортом оформляется коносамент.

Пунктом 2.1.3 Методических рекомендаций установлено, что оприходование поступивших

товаров оформляется путем наложения штампа на сопроводительном документе: товарно-

транспортной накладной, счете-фактуре, счете и других документах, удостоверяющих количество

или качество поступивших товаров.

Заметим, что принимать товары торговая организация может не только на своем складе, но

и на складе поставщика, а также от перевозчика на станции назначения. Если приемка

осуществляется не в самой торговой организации, то материально ответственное лицо,

принимающее товары, должно действовать на основании доверенности. Если товар находится в

ненарушенной таре, то приемка может проводиться по количеству мест, массе брутто или по

количеству товарных единиц и маркировке на таре. Если проверка фактического наличия товара

не производится, то материально ответственное лицо должно сделать соответствующую отметку

на товаросопроводительном документе к товару.

Если количество и качество товара соответствует данным, указанным в

товаросопроводительных документах, то на них накладывается штамп организации, что

подтверждает соответствие принятых товаров данным, содержащимся в сопроводительных

документах. Материально ответственное лицо, осуществляющее приемку товара, ставит свою

подпись на товаросопроводительных документах и заверяет ее круглой печатью торговой

организации.

Обращаем ваше внимание на то, что приемка товаров по количеству предусматривает

проверку соответствия фактического наличия товара данным, содержащимся в транспортных,

сопроводительных и (или) расчетных документах. Кроме того, количественная проверка товара,

поступающего в торговую организацию, может производиться в соответствии с Инструкцией о

порядке приемки продукции производственно-технического назначения и товаров народного

потребления по количеству, утвержденной Постановлением Госарбитража СССР от 15 июня 1965 г.

N П-6. Правда, воспользоваться этим документом при приемке торговая организация вправе

только в том случае, если это предусмотрено договором.

Приемка товаров по качеству и комплектности производится в соответствии с требованиями,

установленными в договоре. Отметим, что порядок проверки качества товаров может быть

предусмотрен обязательными требованиями государственных стандартов, в этих случаях

проверка качества должна соответствовать таким требованиям. При наличии в договоре поставки

соответствующего условия проверка качества может производиться в соответствии с Инструкцией

о порядке приемки продукции производственно-технического назначения и товаров народного

потребления по качеству, утвержденной Постановлением Госарбитража СССР от 25 апреля 1966 г.

N П-7.

Если товар поступает в торговую организацию от иностранного поставщика, то порядок

приемки, как правило, оговаривается во внешнеторговом контракте. В том случае, если порядок

приемки контрактом не определен, может применяться Инструкция Госарбитража СССР от 15

октября 1990 г. "О порядке и сроках приемки импортных товаров по количеству и качеству,

составления и направления рекламационных актов".

В силу ст. 4 Федерального закона от 21 ноября 1996 г. N 129-ФЗ (далее - Закон N 129-ФЗ)

торговые организации, как и любые другие, обязаны вести бухгалтерский учет, основой ведения

которого является документальное подтверждение любой хозяйственной операции,

совершаемой организацией. Пунктом 2 ст. 9 Закона N 129-ФЗ установлено, что первичные учетные

документы принимаются к учету, если они составлены по форме, содержащейся в альбомах

унифицированных форм первичной учетной документации. Если же унифицированной формы

документа, необходимого фирме, не существует, то в качестве первичного учетного документа

может использоваться самостоятельно разработанный документ, содержащий обязательные

реквизиты, перечисленные в п. 2 ст. 9 Закона N 129-ФЗ.

Отметим, что унифицированные формы по учету торговых операций утверждены

Постановлением Госкомстата России N 132, в соответствии с которым для документального

оформления приемки товаров предусмотрено несколько актов, а именно:

- для оформления приемки товаров по качеству и количеству, массе и комплектности в

соответствии с правилами приемки товаров и условиями договора применяется Акт о приемке

товаров (форма N ТОРГ-1);

- для оформления приемки и оприходования фактически полученных товаров, поступивших

в организацию без счета поставщика, применяется Акт о приемке товара, поступившего без счета

поставщика (форма N ТОРГ-4);

- для оформления приемки товаров, имеющих количественные и качественные

расхождения по сравнению с данными, указанными в товаросопроводительных документах,

применяются:

- по товарам отечественного производства - Акт об установленном расхождении по

количеству и качеству при приемке товарно-материальных ценностей (форма N ТОРГ-2);

- по импортным товарам - Акт об установленном расхождении по количеству и качеству при

приемке импортных товаров (форма N ТОРГ-3).

Нужно сказать, что применение трех последних форм актов обычно не вызывает спорных

вопросов у торговых организаций, они оформляются при возникновении тех или иных

нестандартных ситуаций, для которых они предназначены.

А вот целесообразность применения формы Акта N ТОРГ-1 довольно часто ставится

торгующими организациями под сомнение, в связи с тем что информация о товаре, содержащаяся

в нем, практически дублирует информацию, содержащуюся в накладной N ТОРГ-12.

Учитывая это и основываясь на Указаниях по заполнению унифицированной формы N ТОРГ-

12, торговые организации, как правило, принимают товар к учету на основании накладной N ТОРГ-

12, а требование о составлении Акта N ТОРГ-1 игнорируют.

В Указаниях по заполнению унифицированной формы N ТОРГ-12 сказано, что эта товарная

накладная применяется торговыми фирмами для оформления продажи (отпуска) товаров

сторонним организациям. Причем составляется N ТОРГ-12 в двух экземплярах: первый остается в

торговой компании и является у нее основанием для списания товаров с учета, а второй

экземпляр передается покупателю товаров и служит у него основанием для принятия товаров к

учету. Исходя из этого, можно сделать вывод, что товарная накладная N ТОРГ-12 может выступать

в торговой фирме как в виде расходного, так и приходного товарного документа. Кстати, на это

указано и в п. 2.1.2 Методических рекомендаций. Так как информация о товаре, содержащаяся в

накладной формы N ТОРГ-12, практически совпадает с информацией, указываемой в акте N ТОРГ-

1, то многие фирмы предпочитают оформлять принятие товара к учету именно на основании

накладной, так как это позволяет значительно сократить объем бумажной работы бухгалтерской

службы.

В Указаниях же по заполнению формы Акта N ТОРГ-1 сказано, что он применяется для

оформления приемки товаров по качеству, количеству, массе и комплектности в соответствии с

правилами приемки товаров и условиями договора. Причем указано, что Акт N ТОРГ-1

составляется членами приемной комиссии, уполномоченными на это руководителем торговой

фирмы. Как видим, предназначение накладной N ТОРГ-12 и Акта N ТОРГ-1 разное, поэтому

формально такие действия торговой организации могут привести к довольно печальным

последствиям.

Так, например, отсутствие Акта N ТОРГ-1 может привести к спору с налоговыми органами по

поводу применения вычетов по суммам входного налога на добавленную стоимость по товарам,

приобретенным для перепродажи.

Напомним, что в соответствии с нормами гл. 21 Налогового кодекса Российской Федерации

(далее - НК РФ) налогоплательщик НДС вправе получить вычет по приобретенным для

перепродажи товарам, при выполнении всех условий, определенных ст. ст. 171 и 172 НК РФ.

Таковыми условиями сегодня являются:

- приобретенные товары должны использоваться в налогооблагаемой деятельности;

- товары должны быть приняты к учету;

- у налогоплательщика на руках должен быть счет-фактура, оформленный надлежащим

образом.

Как видим, одним из условий для получения вычета является принятие товара на учет,

поэтому отсутствие надлежаще оформленного при приемке товара Акта N ТОРГ-1 позволяет

налоговым органам зачастую поставить под сомнение факт принятия товаров на учет и, как

следствие, отказать в вычете НДС. В качестве доказательства можно привести Постановление ФАС

Северо-Западного округа от 5 июня 2006 г. по делу N А56-30635/2005, в котором рассматривалась

именно такая ситуация. И хотя в данном споре суд указал, что претензии налогового органа

нельзя признать обоснованными, все-таки, по мнению автора, не следует доводить дело до суда.

Ведь хождение по судебным инстанциям отнимает гораздо больше времени, чем составление

формы Акта N ТОРГ-1! Поэтому, чтобы исключить возможность спорной ситуации, по мнению

автора, Акт N ТОРГ-1 все-таки необходим.

Обращаем ваше внимание на то, что в Указаниях по применению и заполнению Акта N ТОРГ-

1 сказано, что при заполнении строки "Сертификат" (документа, удостоверяющего качество товара

в соответствии с принятыми стандартами) обязательно указывается его номер, наименование

органа регистрации, выдавшего этот документ, а также срок его действия.

В строке "Способ доставки" необходимо указать вид транспортного средства, доставившего

товар (в вагоне, составе, автофургоне, рефрижераторе, на судне и так далее).

Не забудьте, что приемка товара производится по фактическому наличию. Акт составляется

приемной комиссией в момент получения товара, поступившего от поставщика. Причем

составлять его необходимо отдельно по каждому поставщику на каждую партию товара в случае

поступления товара по одному транспортному документу.

При обнаружении отклонений по количеству, качеству, массе организация - покупатель

товара обязана приостановить приемку, обеспечить сохранность товара, принять меры к

предотвращению его смешения с другим однородным товаром и вызвать представителя

поставщика (грузоотправителя) для составления двустороннего акта. Если по каким-то

уважительным причинам работа по приемке товара прерывалась, то причины, условия хранения и

перерывы должны быть зафиксированы в акте. Как правило, Акт N ТОРГ-1 составляется в двух

экземплярах, но при необходимости количество экземпляров может быть увеличено, все зависит

от фактической ситуации.

По завершении приемки товара Акт N ТОРГ-1 подписывается всеми членами приемной

комиссии. Один экземпляр акта передается на хранение в бухгалтерию, другой передается в

бухгалтерию поставщика.

Тем же, кто все-таки не согласен с такой точкой зрения и считает, что составление данного

Акта не является необходимостью для торговой организации, советуем при составлении учетной

политики в разделе, касающемся ведения документооборота, отметить, что приемка товаров

осуществляется на основании товарных накладных N ТОРГ-12 в целях сокращения трудоемкости

бухгалтерской службы. При этом можно сослаться на принцип рациональности ведения

бухгалтерского учета, закрепленный в п. 7 Положения по бухгалтерскому учету "Учетная политика

организации" ПБУ 1/98, утвержденного Приказом Минфина России от 9 декабря 1998 г. N 60н.

8.16. Акты о порче, бое, ломе и списании товаров

Товары, учтенные на балансе торговой организации, в процессе хранения могут полностью

или частично потерять свои потребительские качества, кроме того, товар может прийти в

негодность и по причине боя или поломки. В этом случае торговой фирме придется столкнуться с

так называемыми ненормируемыми товарными потерями.

Как подтвердить данные товарные потери документально, читайте в данном разделе.

В соответствии с нормами бухгалтерского законодательства любая хозяйственная операция,

совершаемая организацией, отражается в бухгалтерском учете на основании первичного учетного

документа. Такое правило установлено ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ

"О бухгалтерском учете" (далее - Закон N 129-ФЗ).

Правила ведения бухгалтерского учета предусматривают использование организациями

двух видов первичных документов, а именно:

- составленных по форме, содержащейся в альбомах унифицированных форм первичной

учетной документации;

- составленных по самостоятельно разработанной форме. При этом самостоятельно

разработанные формы "первички" должны содержать обязательные реквизиты, перечисленные в

п. 2 ст. 9 Закона N 129-ФЗ, а их использование должно быть закреплено учетной политикой

организации.

Унифицированные формы первичной учетной документации по учету торговых операций

утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132 "Об утверждении

унифицированных форм первичной учетной документации по учету торговых операций" (далее -

Постановление Госкомстата России N 132).

Для документального подтверждения товарных потерь при порче, бое, ломе товаров

Постановлением Госкомстата России N 132 предусмотрены следующие формы документов:

- Акт о порче, бое, ломе товарно-материальных ценностей (форма N ТОРГ-15);

- Акт о списании товаров (форма N ТОРГ-16).

Как следует из Указаний по применению и заполнению Акта формы N ТОРГ-15, данный

документ применяется организациями при выявлении фактов боя, порчи или поломки товаров,

подлежащих уценке или списанию. Для составления акта в торговой организации создается

специальная комиссия, в которую входят представитель администрации фирмы и материально

ответственное лицо, при необходимости в комиссию включается представитель санитарного

надзора. Акт формы N ТОРГ-15 составляется в трех экземплярах. В Акте указывается вся

информация о товаре, подлежащем уценке или списанию, а именно: его наименование, цена,

количество, артикул, сорт, причины, по которой возникли товарные потери, а также возможность

его дальнейшего использования: продажа по сниженной цене, утилизация или уничтожение.

Подписанный всеми членами комиссии Акт проверяется бухгалтерией на предмет

заполнения и передается на утверждение руководителю торговой организации, он же принимает

окончательное решение в отношении использования товара. Один экземпляр Акта N ТОРГ-15

направляется в бухгалтерию фирмы, где на его основании производится списание товарных

потерь с материально ответственного лица, второй остается в подразделении, где выявлена порча

товара, а третий - вручается материально ответственному лицу.

Если товар не подлежит дальнейшей реализации, то оформляется Акт N ТОРГ-16, это следует

из Указаний по применению и заполнению данной формы.

Составляется он, так же как и Акт N ТОРГ-15, в трех экземплярах и подписывается членами

комиссии, уполномоченной на это руководителем. Состав комиссии такой же, как и при

составлении Акта N ТОРГ-15. Утверждается акт руководителем торговой фирмы, он же принимает

решение о том, за счет какого источника списывается испорченный товар.

В Акте указывается вся информация о товаре, а также причина его списания.

Один экземпляр Акта передается в бухгалтерскую службу и является основанием для

списания товарных потерь с материально ответственного лица, второй - передается в

подразделение организации, где выявлены товарные потери, а третий - вручается материально

ответственному лицу. Если товар подлежит уничтожению, то во избежание его повторного

списания он уничтожается в присутствии членов комиссии.

Обратите внимание! Как правило, под утилизацию или уничтожение подпадают товары с

истекшим сроком годности.

Пунктом 4 ст. 5 Федерального закона от 7 февраля 1992 г. N 2300-1 "О защите прав

потребителей" предусмотрена обязанность изготовителя по установлению сроков годности на

такие виды товаров, как продукты питания, парфюмерно-косметические товары, медикаменты,

товары бытовой химии и иные подобные товары. По истечении срока годности, установленного

для данного вида товара, он считается непригодным для использования по назначению.

Перечень товаров, которые по истечении срока годности считаются непригодными для

использования по назначению, установлен Постановлением Правительства Российской

Федерации от 16 июня 1997 г. N 720 "Об утверждении Перечня товаров длительного пользования,

в том числе комплектующих изделий (деталей, узлов, агрегатов), которые по истечении

определенного периода могут представлять опасность для жизни, здоровья потребителя,

причинять вред его имуществу или окружающей среде и на которые изготовитель обязан

устанавливать срок службы, и Перечня товаров, которые по истечении срока годности считаются

непригодными для использования по назначению".

Статья 3 Федерального закона от 2 января 2000 г. N 29-ФЗ "О качестве и безопасности

пищевых продуктов" (далее - Закон N 29-ФЗ) запрещает продавать товары с истекшим сроком

годности, так как они могут представлять потенциальную опасность для здоровья и жизни людей,

поэтому они должны быть либо утилизированы, либо уничтожены.

Напомним, что в соответствии со ст. 1 Закона N 29-ФЗ под утилизацией понимается

использование некачественных и опасных пищевых продуктов в целях, отличных от целей, для

которых они предназначены и в которых обычно используются.

Решение об утилизации или уничтожении просроченных товаров принимается специальной

экспертизой, порядок проведения которой установлен Постановлением Правительства

Российской Федерации от 29 сентября 1997 г. N 1263 "Об утверждении Положения о проведении

экспертизы некачественных и опасных продовольственного сырья и пищевых продуктов, их

использовании или уничтожении".

Следует иметь в виду, что решение о возможности использования просроченных продуктов

питания в качестве корма для животных должно быть согласовано с государственной

ветеринарной службой России, на это указано в п. 3 ст. 25 Закона N 29-ФЗ.

В Письме УФНС России по г. Москве от 18 апреля 2008 г. N 20-12/037680 сказано, что при

соблюдении организацией порядка проведения экспертизы просроченных товаров у компании-

продавца имеется возможность признать расходы, связанные с изъятием из оборота товаров с

истекшим сроком годности, в качестве расходов, связанных с деятельностью, направленной на

получение дохода. В этом случае данные расходы учитываются в уменьшение налоговой базы по

налогу на прибыль на основании пп. 49 п. 1 ст. 264 Налогового кодекса Российской Федерации

(далее - НК РФ).

В противном случае операции по утилизации товаров с истекшим сроком годности не могут

рассматриваться в рамках деятельности, направленной на получение дохода, в связи с чем не

могут рассматриваться в качестве налогооблагаемых расходов, как расходы, не удовлетворяющие

требованиям ст. 252 НК РФ.

Следует сказать, что помимо самих Актов N N ТОРГ-15 и ТОРГ-16 организация, списывающая

испорченные товары, должна еще провести и их инвентаризацию. Требование об обязательном

проведении инвентаризации в случае порчи имущества установлено ст. 12 Закона N 129-ФЗ.

Напоминаем, что при проведении инвентаризации и оформлении ее результатов организации

руководствуются Методическими указаниями по инвентаризации имущества и финансовых

обязательств, утвержденными Приказом Минфина России от 13 июня 1995 г. N 49.

Результаты инвентаризации отражают по каждому наименованию и артикулу товаров

отдельно в сличительной ведомости, в результате чего выявляются отклонения фактического

наличия товара от данных бухгалтерского учета.

Порядок списания товарных потерь, выявленных в ходе инвентаризации, установлен п. 3 ст.

12 Закона N 129-ФЗ:

недостачи товаров в пределах норм естественной убыли относятся на издержки обращения,

сверх норм - на виновных лиц. Если виновные лица не установлены или суд отказал во взыскании

убытков с них, то убытки от недостачи товаров и их порчи списываются на финансовые

результаты.

Аналогичное правило списания товарных потерь закреплено и в п. 28 Положения по

ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации,

утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н.

В начале мы уже отметили, что потери товаров, возникающие в случае их порчи, боя или

поломки, являются, как правило, следствием бесхозяйственности или халатности материально

ответственных лиц, поэтому они относятся к ненормируемым товарным потерям, в связи с чем их

списание производится, как правило, за счет виновных лиц.

Напоминаем, что взыскание ущерба с виновных лиц необходимо производить с учетом

требований гл. 39 "Материальная ответственность работника" Трудового кодекса Российской

Федерации (далее - ТК РФ).

Статьей 246 ТК РФ установлено, что размер ущерба, причиненного работодателю при утрате

и порче имущества, определяется по фактическим потерям, исчисляемым исходя из рыночных

цен, действующих в данной местности на день причинения ущерба, но не ниже стоимости

имущества по данным бухгалтерского учета с учетом степени износа этого имущества.

В бухгалтерском учете суммы товарных потерь по фактической себестоимости отражаются

по дебету счета 94 "Недостачи и потери от порчи ценностей" в корреспонденции с кредитом счета

41 "Товары". При отнесении суммы товарных потерь на виновное лицо сумма потерь списывается

на счет 73 "Расчеты с персоналом по прочим операциям", субсчет "Расчеты по возмещению

материального ущерба". Если виновник не установлен, то списание производится на счет 91

"Прочие доходы и расходы", субсчет "Прочие расходы".

В налоговом учете товарные потери от порчи товаров могут быть приняты для целей

налогообложения только при условии того, что у торговой организации имеется документальное

подтверждение органа государственной власти о том, что виновное лицо отсутствует. В этом

случае потери от порчи товаров учитываются в составе внереализационных расходов на

основании пп. 5 п. 2 ст. 265 НК РФ.

В отношении налога на добавленную стоимость следует отметить, что в связи с тем, что

испорченный товар не используется в налогооблагаемой деятельности, налоговые органы могут

потребовать от налогоплательщика восстановления суммы налога по испорченным товарам.

Несмотря на то что сегодня существует обширная арбитражная практика,

свидетельствующая о том, что такое требование налоговиков неправомерно, есть даже Решение

ВАС РФ от 23 октября 2006 г. N 10652/06, подтверждающее данную позицию, Минфин России

настаивает на восстановлении налога. Например, такая точка зрения содержится в Письмах

Минфина России от 15 мая 2008 г. N 03-07-11/194, от 1 ноября 2007 г. N 03-07-15/175.

Пример. В организации ООО "Альянс", торгующей оптом продуктами питания, при

перемещении товаров на складе по вине грузчика Митина В.Е. произошла деформация 10

жестяных банок абрикосового компота (850 г), в результате чего товарный вид был утерян. По

данному факту комиссией в составе зам. директора А.С. Ивановой и кладовщика Е.Н. Глушко был

составлен Акт формы N ТОРГ-15.

Директором организации было принято решение об уценке товара на 20%, с возмещением

ущерба за счет виновного лица.

В бухгалтерском учете ООО "Альянс" операции по уценке товара отражены следующим

образом:

Дебет 94 Кредит 41 - 92 руб. - отражена уценка товара в результате потери товарного вида;

Дебет 73-2 Кредит 94 - 92 руб. - сумма товарных потерь отнесена на виновное лицо;

Дебет 70 Кредит 73-2 - 92 руб. - сумма ущерба удержана из заработной платы сотрудника.

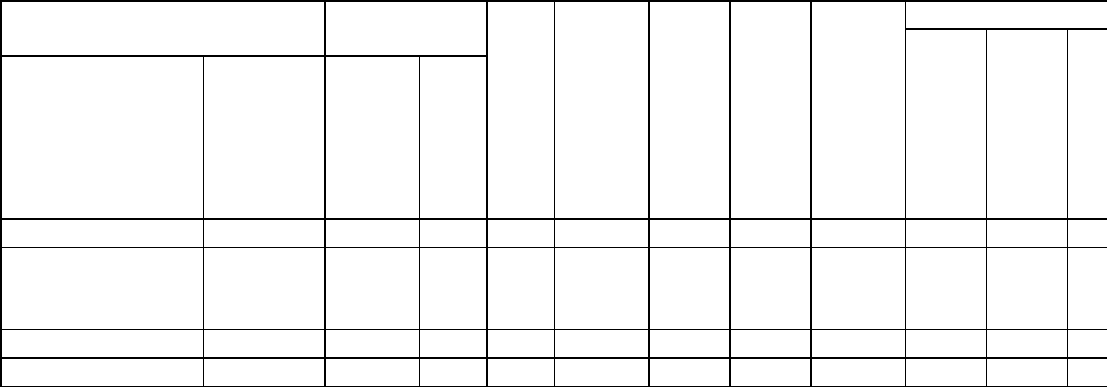

Унифицированная форма N ТОРГ-15

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │0330215 │

ООО "Альянс", г. Омск, ул. 2-я Совхозная, 6 ├────────┤

----------------------------------------------- по ОКПО │xxxxxxxx│

организация, адрес ├────────┤

склад N 4 │ │

--------------------------------------------------------│ │

структурное подразделение ├────────┤

ООО "Продукты питания", г. Омск, │ │

ул. 75-й Гв. бригады, 80, │ │

телефон 58-18-91 │ │

р/сч 407 0281024500011314 в Омском │ │

ОСБ N 8634 по Омской обл. │ │

Поставщик ------------------------------------- по ОКПО │xxxxxxxx│

наименование, адрес, номер │ │

телефона, банковские реквизиты ├────────┤

Вид деятельности по ОКДП │ xxxxxx │

├────────┤

Вид операции │ xx │

└────────┘

┌─────────┬───────────┐ УТВЕРЖДАЮ

│ Номер │ Дата │ Руководитель

│документа│составления│ директор

├─────────┼───────────┤ -----------------

АКТ │ 17 │ 15.09.2008│ должность

└─────────┴───────────┘ Кирсанов А.И. Кирсанов

О ПОРЧЕ, БОЕ, ЛОМЕ ТОВАРНО - -------- ------------------

МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ подпись расшифровка

подписи

15 сентября 2008

"--" -------- ---- г.

Комиссия произвела осмотр товарно - материальных ┌─────────┐

ценностей, подлежащих уценке (списанию) Код │ xx │,

деформации банок └─────────┘

вследствие --------------------------------------

наименование причины

и установила:

Товарно - материальные

ценности

Единица

измерения

Ар-

ти-

кул

то-

ва-

ра

Сорт

(кате-

гория)

Коли-

чест-

во

(мас-

са)

Учет-

ная

цена,

руб.

коп.

Сумма,

руб.

коп.

Подлежит уценке

коли-

чес-

тво

(мас-

са)

новая

цена,

руб.

коп.

стои-

мость

по

новой

цене,

руб.

коп.

наименование,

характеристика

код наиме-

нова-

ние

код

по

ОКЕИ

1 2 3 4 5 6 7 8 9 10 11 12

Компот

абрикосовый

850 г ж/б

xxxxxxxx шт. 796 высший 10 46-00 460-00 10 36-80 368-00

и

т.д.

Итого 10 Х 460-00 10 Х 368-00

нарушение правил

перемещения товаров

на складе ┌─────────┐

Причины порчи, боя, лома ------------------------ Код │ xx │

наименование └─────────┘

порче, бое, ломе грузчик Митин В.Е.

Виновными в ------------------- являются -------------------------

ненужное зачеркнуть должность, фамилия, и., о.

__________________________________________________________________

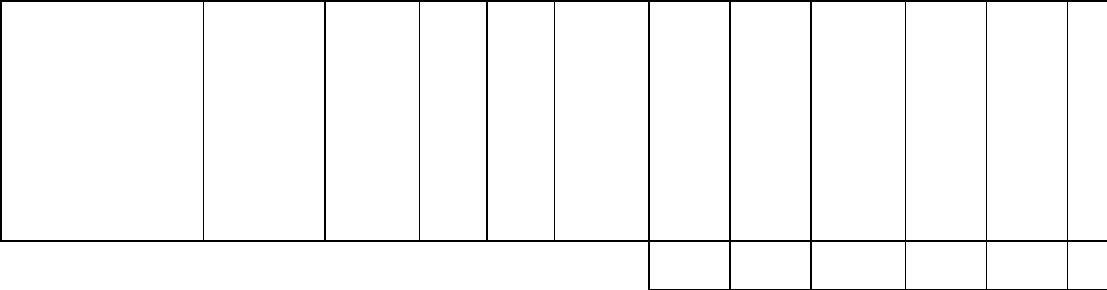

Оборотная сторона формы N ТОРГ-15

Оприходовать утиль (лом):

Утиль (лом) Единица

измерения

Коли-

чест-

во

(мас-

са)

Це-

на,

руб.

коп.

Сум-

ма,

руб.

коп.

Приход-

ный ор-

дер

наименование код (но-

менкла-

турный

номер)

наиме-

нова-

ние

код

по

ОКЕИ

но-

мер

дата

1 2 3 4 5 6 7 8 9

Итого Х

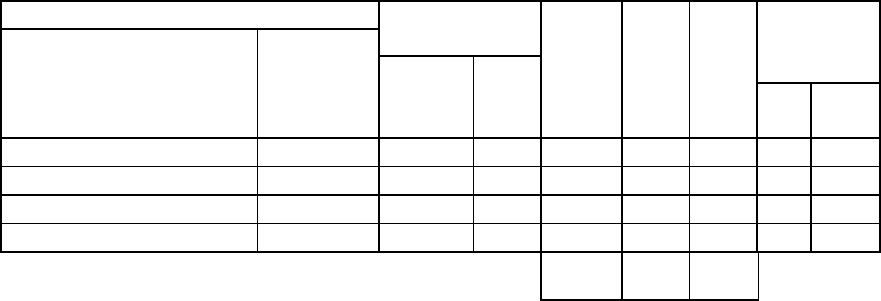

Все члены комиссии предупреждены об ответственности за подписание

акта, содержащего данные, не соответствующие действительности.

зам. директора Иванова А.С. Иванова

Председатель комиссии ------------------ -------- ----------------

должность подпись расшифровка

подписи

Члены комиссии: кладовщик Глушко Е.Н. Глушко

------------------ -------- ----------------

должность подпись расшифровка

подписи

__________________ ________ ________________

должность подпись расшифровка

подписи

__________________ ________ ________________

должность подпись расшифровка

подписи

Распоряжение руководителя организации:

уценить, списать

Указанные выше материалы (товары) --------------------------------

ненужное зачеркнуть

порчи, боя, лома виновного лица

Стоимость ------------------- отнести на счет --------------------

ненужное зачеркнуть указать источник

- Митина В.Е. с удержанием из заработной платы

------------------------------------------------------------------

(себестоимость, прибыль, материально ответственное лицо)

девяносто два 0

в сумме --------------------------------------------- руб. -- коп.

прописью

Утиль (лом) оприходовать в сумме ____________________ руб. __ коп.

прописью

все негодные товарно - материальные ценности в сумме

___________________ руб. __ коп. уничтожены в присутствии комиссии

прописью

__________________________________ или вывезены на свалку по

накладной N _________ от "__" ___________ ____ г.

бухгалтер Карелина А.Г. Карелина

Расчет произвел ------------------ -------- ------------------

должность подпись расшифровка

подписи