Семенихин В.В. Торговля. Энциклопедия

Подождите немного. Документ загружается.

8.18. Акты при понижении качества и порче товаров

Торговые организации довольно часто в своей деятельности сталкиваются с различного

рода товарными потерями, возникающими на всех стадиях обращения товаров. Нужно сказать,

что бухгалтерское и налоговое законодательство довольно полно регламентирует порядок учета

товарных потерь указанными субъектами хозяйственной деятельности. Однако для того, чтобы

иметь возможность учесть товарные потери в обоих видах учета, бухгалтер торговой организации

должен правильно оформить необходимые первичные учетные документы, подтверждающие

факт их возникновения.

Начнем с того, что с такими товарными потерями, как снижение качества товаров, продавец

может столкнуться не только при приемке товаров от поставщика, но и в результате хранения

товаров на своем собственном складе. В первом случае процесс документального оформления

товарных потерь, как правило, не вызывает особых проблем у бухгалтера. Обычно факт поставки

товаров ненадлежащего качества организация-продавец выявляет на стадии приемки товаров, о

чем составляется соответствующий акт, который в дальнейшем служит юридическим основанием

для предъявления претензии поставщику или перевозчику.

Напоминаем, что по общему правилу, закрепленному в п. 2 ст. 9 Федерального закона от 21

ноября 1996 г. N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ), торговые организации

обязаны в своей деятельности использовать унифицированные формы первичных учетных

документов и только в случае отсутствия типовых форм вправе использовать самостоятельно

разработанные формы "первички".

Аналогичные разъяснения по этому поводу дают и контролирующие органы.

Так, в Письме УФНС России по г. Москве от 25 июля 2005 г. N 20-12/53147 сказано, что если

форма конкретного первичного документа предусмотрена в альбомах унифицированных форм

первичной учетной документации, то для того, чтобы этот документ был принят к учету в качестве

документа, подтверждающего совершение определенной хозяйственной операции, он должен

быть составлен по форме, содержащейся в указанных альбомах.

Унифицированные формы первичной учетной документации по учету торговых операций

утверждены Постановлением Правительства Российской Федерации от 25 декабря 1998 г. N 132

(далее - Постановление N 132). Как следует из Указаний по применению и заполнению форм

первичной учетной документации по учету торговых операций, утвержденных Постановлением N

132, при выявлении факта поставки некачественного отечественного товара составляется Акт N

ТОРГ-2, в том случае, если поставщиком выступает иностранный продавец, то торговая

организация использует Акт N ТОРГ-3.

Если выявление некачественного товара, поставленного поставщиком, произошло позднее -

уже после того, как товар принят на склад торговой организации, то применяется самостоятельно

разработанная форма документа, так как унифицированной формы такого акта Постановление N

132 не содержит. Как показывает торговая практика, обычно при разработке подобного акта

торговые организации за основу берут все тот же акт N ТОРГ-2. Никаких нарушений в этом нет,

главное, чтобы самостоятельно разработанная форма акта содержала все необходимые

реквизиты, а именно:

- наименование документа;

- дату составления документа;

- наименование организации, от имени которой составлен документ;

- содержание хозяйственной операции;

- измерители хозяйственной операции в натуральном и денежном выражении;

- наименование должностей лиц, ответственных за совершение хозяйственной операции и

правильность ее оформления;

- личные подписи указанных лиц.

Обратите внимание! Возможность использования самостоятельно разработанных форм

первичных учетных документов должна быть закреплена учетной политикой организации.

Как уже было отмечено, потеря качества товара может произойти и на самом складе

организации-продавца в результате каких-либо чрезвычайных обстоятельств, нарушений режима

хранения товаров или просто по причине халатности материально ответственных лиц. Напомним,

что по общему правилу, вытекающему из п. 1 ст. 481 Гражданского кодекса Российской

Федерации (далее - ГК РФ), в обязанности продавца входит передача товара в надлежащей таре и

(или) упаковке. Исключение касается лишь тех товаров, которые по своему характеру не требуют

затаривания.

С операциями по перетариванию товаров довольно часто приходится сталкиваться

продавцам, торгующим такими товарами, как мука, сахар, соль, различные виды круп и так далее,

так как обычно они затариваются в мешки (тканевые, бумажные или из нетканых материалов). В

связи с тем, что названные материалы непрочны, в процессе хранения товаров может произойти

нарушение целостности тары, что, в свою очередь, приведет к порче товара.

В случае обнаружения понижения качества и порчи товаров торговые организации

применяют Акт о подработке, подсортировке, перетаривании товаров формы N ТОРГ-20.

Составляется Акт специальной комиссией торговой организации, состав которой утверждает

руководитель торговой компании. Перетаривание (сортировка, подработка) товаров

осуществляется на основании приказа или распоряжения руководителя. Составляется N ТОРГ-20 в

двух экземплярах, в Акте указывается наименование товара и количество товара, направленного

на перетаривание (сортировку, подработку), количество товара, полученного после, а также

указывается количество и товарных потерь (отходов).

Оформленный акт подписывается всеми членами комиссии. После принятия оставшегося

товара на склад он заверяется подписью материально ответственного лица, принявшего товар на

хранение. Утверждение акта производится руководителем торговой компании. Один экземпляр

Акта N ТОРГ-20 вместе с приказом (распоряжением) руководителя на перетаривание, подработку

или сортировку товара отдается в бухгалтерскую службу, второй хранится у материально

ответственного лица на складе.

Пример. Предположим, что 1 ноября 2009 г. торговая организация ООО "Альянс" получила

по товарной накладной N ТОРГ-12 N 5348 от 1 ноября 2009 г. партию сахара в количестве 2500 кг

на сумму 41 250 руб. (в том числе НДС 10%). Товар поступил в мешках из нетканых материалов (50

кг).

20 ноября 2009 г. организацией было выявлено нарушение целостности упаковки (4 мешка),

в результате чего часть товара пришла в негодность.

Директор организации издал приказ о перетаривании сахара. Операция по перетариванию

товара была оформлена актом N ТОРГ-20.

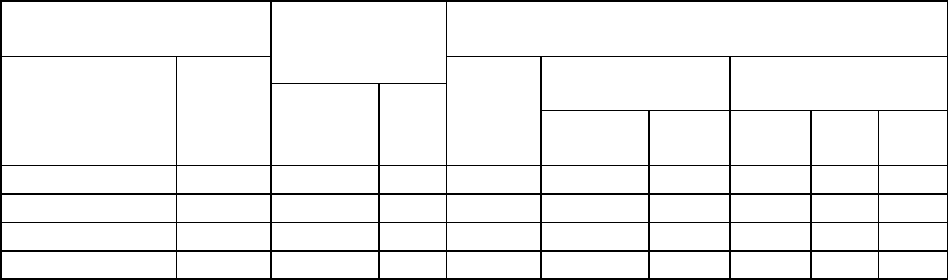

Унифицированная форма N ТОРГ-20

┌──────────┐

│ Код │

├──────────┤

Форма по ОКУД │ 0330220 │

ООО "Альянс" г. Омск ул. Совхозная 6 ├──────────┤

----------------------------------------------- по ОКПО │ xxxxxxxx │

организация, ├──────────┤

Склад N 4 │ │

--------------------------------------------------------│ │

структурное подразделение ├──────────┤

Вид деятельности по ОКДП │ xxxxxxxx │

┌───────┼──────────┤

Номер │камера │ │

├───────┼──────────┤

│секция │ │

приказ, распоряжение├───────┼──────────┤

Основание составления акта ---------------------│ номер │ 287 │

ненужное зачеркнуть├───────┼──┬──┬────┤

│ дата │20│11│2009│

└───────┼──┴──┴────┤

Вид операции │ xx │

└──────────┘

┌─────────┬───────────┐ УТВЕРЖДАЮ

│ Номер │ Дата │ Руководитель

│документа│составления│ Директор

├─────────┼───────────┤ -----------------

АКТ │ 68 │ 20.11.2009│ должность

└─────────┴───────────┘ Кирсанов А.И. Кирсанов

О ПОДРАБОТКЕ, ПОДСОРТИРОВКЕ, -------- -------------------

ПЕРЕТАРИВАНИИ ТОВАРОВ подпись расшифровка подписи

20 ноября 2009

"--" ------- ---- г.

-подработку,- -подсортировку,-

Настоящий акт составлен на ---------------------------------------

ненужное зачеркнуть

перетаривание

------------- товара

товарной

01 ноября 2009 накладной 5348

полученного "--" ------------ ---- г. по ----------------- N -----

дата товарный документ

ООО "Сахарный

мир" г. Омск, ул.

Красногвардейская

д. 15 офис 378,

01 ноября 2009 23-43-55

поступления от "--" ------ ---- г. от поставщика -----------------

наименование, адрес, номер телефона

перетаривания

В результате выполнения операции ---------------------------------

указать наименование операции

__________________________________________________________________

оказалось:

2-я страница формы N ТОРГ-20

Товар Единица

измерения

На перетаривание

Сдано в --------------------------

наименование код сорт

(кате-

гория)

количество масса, кг

наиме-

нование

код

по

ОКЕИ

в одном

месте

мест,

штук

брут-

то

тара нет-

то

1 2 3 4 5 6 7 8 9 10

Сахар 911100 кг 166 высший 50 4 201,6 0,4 200

и

т.д.

Итого 4 201,6 0,4 200

3-я страница формы N ТОРГ-20

перетаривание

Получено от (из) -------------------

наименование

операции

Учетная

цена,

руб.

коп.

Потери (отходы)

количес-

тво

сумма,

руб. коп.

сорт

(кате-

гория)

количество масса, кг

в

од-

ном

мес-

те

мест,

штук

брут-

то

тара нет-

то

от

за-

чис-

тки

11 12 13 14 15 16 17 18 19 20

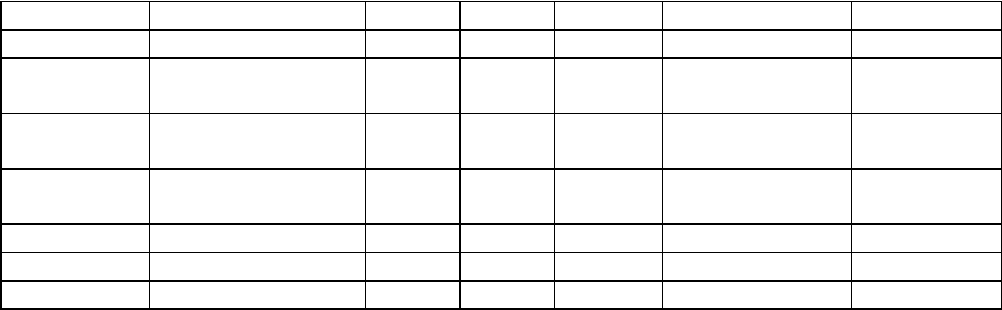

высший 48 4 193,6 1,6 192 * 15-00 8 120-00

и

т.д.

Х Х 4 193,6 1,6 192 * Х 8 120-00

4-я страница формы N ТОРГ-20

Надлежащие условия хранения

Условия хранения -------------------------------------------------

Нарушение тары

Причины образования отходов --------------------------------------

__________________________________________________________________

Вывозу на свалку

Отходы подлежат --------------------------------------------------

указать подробно

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Все члены комиссии предупреждены об ответственности за подписание

акта, содержащего данные, не соответствующие действительности.

Зам. директора Иванова А.С. Иванова

Председатель комиссии ------------------ -------- ----------------

должность подпись расшифровка

подписи

Члены комиссии: Товаровед Плетнева Г.Д. Плетнева

------------------ -------- ----------------

должность подпись расшифровка

подписи

Кладовщик Глушко Е.Н. Глушко

------------------ -------- ----------------

должность подпись расшифровка

подписи

__________________ ________ ________________

должность подпись расшифровка

подписи

__________________ ________ ________________

должность подпись расшифровка

подписи

Сто девяносто

два кг весом

нетто

Товар в количестве ------------- принял на ответственное хранение:

прописью

Глушко

Заведующий складом (кладовщик, бригадир) -------------------------

подпись

Е.Н. Глушко

-----------------------

расшифровка подписи

8.19. Журнал учета товаров на складе

Товарные запасы представляют собой основной вид активов организаций, занятых торговым

бизнесом. Поэтому результаты хозяйственной деятельности любой торговой компании во многом

зависят от грамотной организации бухгалтерского учета товаров. В свою очередь, организация

бухгалтерского учета товаров базируется на порядке ведения складского учета товаров,

основными методами которого выступают сортовой и партионный способы учета. Складские

операции, как и любые другие факты хозяйственной деятельности организаций, подлежат

документальному оформлению. Состав складских документов и порядок их оформления зависит

от того, какой метод складского учета используется организацией.

В соответствии с нормами российского бухгалтерского законодательства товары являются

частью материально-производственных запасов организации, приобретенных у других субъектов

хозяйственной деятельности и предназначенных для перепродажи. На это указано в п. 2

Положения по бухгалтерскому учету "Учет материально-производственных запасов" ПБУ 5/01,

утвержденного Приказом Минфина России от 9 июня 2001 г. N 44н (далее - ПБУ 5/01). В связи с

чем, при учете товаров организации руководствуются не только нормами ПБУ 5/01, но и

Методическими указаниями по бухгалтерскому учету материально-производственных запасов,

утвержденными Приказом Минфина России от 28 декабря 2001 г. N 119н (далее - Методические

указания).

Как известно, в силу Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском

учете" (далее - Закон N 129-ФЗ) торговые организации должны вести синтетический и

аналитический учет товаров. Напомним, что в соответствии со ст. 2 Закона N 129-ФЗ под

аналитическим учетом понимается учет, который ведется в лицевых, материальных и иных

аналитических счетах бухгалтерского учета, группирующих детальную информацию об имуществе,

обязательствах и о хозяйственных операциях внутри каждого синтетического счета. Иными

словами, именно аналитический учет товаров является основой для ведения синтетического учета

товаров.

Как указано в п. 239 Методических указаний, аналитический учет товаров в бухгалтерской

службе ведется в натурально-стоимостном выражении, то есть по наименованиям товаров с их

отличительными признаками (марка, артикул, сорт и так далее), по количеству и фактической

себестоимости. При ведении натурально-стоимостного учета применяются либо сортовой, либо

партионный метод учета товаров. В связи с тем что темой данного раздела является журнал учета

товаров на складе, мы рассмотрим именно сортовой метод складского учета товаров, так как

оформление указанного журнала производится при сортовом методе учета.

Сортовому методу посвящены п. п. 136 - 140 Методических указаний, в соответствии с

которыми сортовой метод учета предполагает отдельный учет товаров каждого наименования,

причем в данном случае не имеет значения время его поступления на склад, а также цена его

приобретения. Поступивший товар присоединяется к аналогичному товару, уже имеющемуся на

складе. Складской учет ведется материально ответственным лицом торговой организации -

кладовщиком, заведующим складом и так далее.

Напоминаем, что с материально ответственными лицами компании организация должна

заключить договор о полной материальной ответственности, случаи которой перечислены в ст.

243 Трудового кодекса Российской Федерации. Обращаем ваше внимание на то, что полная

материальная ответственность сотрудника предполагает заключение письменного договора.

Причем такой договор может заключаться только с совершеннолетними сотрудниками

организации, непосредственно обслуживающими или использующими имущество фирмы.

Перечни должностей и работ, замещаемых или выполняемых работниками, с которыми

работодатель может заключать письменные договоры о полной индивидуальной или

коллективной (бригадной) материальной ответственности, а также типовые формы договоров о

полной материальной ответственности утверждены Постановлением Минтруда России от 31

декабря 2002 г. N 85.

Отсутствие такого договора с материально ответственным лицом приведет к тому, что в

случае недостачи товаров работник склада буден нести ограниченную материальную

ответственность, предполагающую возмещение ущерба, нанесенного работодателю в размере

своего среднемесячного заработка.

Однако вернемся к сортовому способу учета товаров, который в отличие от бухгалтерского

учета ведется в количественном выражении. На каждое наименование поступившего товара

материально ответственное лицо открывает либо карточку складского учета товаров или заводит

отдельную страницу в журнале учета движения товаров на складе.

Мы уже отметили, что складские операции также подлежат документальному оформлению.

Причем реализация данного требования бухгалтерского законодательства осуществляется

посредством применения унифицированных форм первичной учетной документации,

утвержденных Госкомстатом России. И только в случае отсутствия унифицированных форм

первичных учетных документов организации вправе использовать самостоятельно разработанные

формы первичных документов. При этом самостоятельно разработанные формы должны отвечать

всем требованиям Закона N 129-ФЗ, то есть содержать все обязательные реквизиты,

перечисленные в п. 2 ст. 9 Закона N 129-ФЗ, а возможность их применения закреплена учетной

политикой организации.

Унифицированные формы первичной учетной документации по учету торговых операций, а

также Указания по их применению разработаны и утверждены Постановлением Госкомстата

России от 25 декабря 1998 г. N 132. Указанным Постановлением предусмотрена унифицированная

форма журнала учета товаров на складе форма N ТОРГ-18.

Как следует из Указаний по применению унифицированных форм по учету торговых

операций "Журнал учета товаров на складе" применяется для учета движения и остатков товаров

и тары на складе (в кладовой). Если в компании обработка данных документов ведется

автоматизированным способом, то ведение данного журнала возможно путем отдельных

ведомостей на бумажных и машинных носителях информации. Предназначен журнал N ТОРГ-18

для количественного учета товаров, открывается он материально ответственным сотрудником

склада на один год в одном экземпляре и хранится непосредственно на складе торговой

организации. Он содержит следующие сведения о товаре - наименование товара, сорт,

количество и цену. Основанием для занесения записей в журнал N ТОРГ-18 выступают приходные

и расходные документы или накопительные ведомости по учету отпуска товаров и тары за день.

Покажем на примере, как заполняется унифицированная форма журнала N ТОРГ-18.

Пример. Предположим, что в организации "Альянс", основным видом деятельности которой

является оптовая торговля продуктами питания, на 1 января 2009 г. числился остаток сахара-песка

в количестве 550 кг 15 января 2009 г. организация получила по накладной N 123 от ООО

"Сахарный мир" 1000 кг сахара.

16 января со склада кладовщик отпустил по накладной N 12 детскому саду "Солнышко" 300

кг сахара.

20 января по накладной N 13 было отпущено 500 кг сахара ООО "Берег".

Унифицированная форма N ТОРГ-18

┌────────┐

│ Код │

├────────┤

Форма по ОКУД │0330218 │

ООО "Альянс" г. Омск, ул. Совхозная 6, 35-76-15 ├────────┤

----------------------------------------------- по ОКПО │ xxxxxxx│

организация, адрес ├────────┤

Склад N 4 │ │

--------------------------------------------------------│ │

структурное подразделение ├────────┤

Вид деятельности по ОКДП │ xxxxxx │

└────────┘

ЖУРНАЛ

УЧЕТА ДВИЖЕНИЯ ТОВАРОВ НА СКЛАДЕ

2009

ЗА ---- Г.

Кладовщик Глушко Е.Н.

Лицо, ответственное за ведение журнала --------- -----------------

должность фамилия, имя,

отчество

Сахар-песок ГОСТ 21-94

Наименование товара ----------------------------------------------

килограмм

Единица измерения ------------------------------------------------

наименование

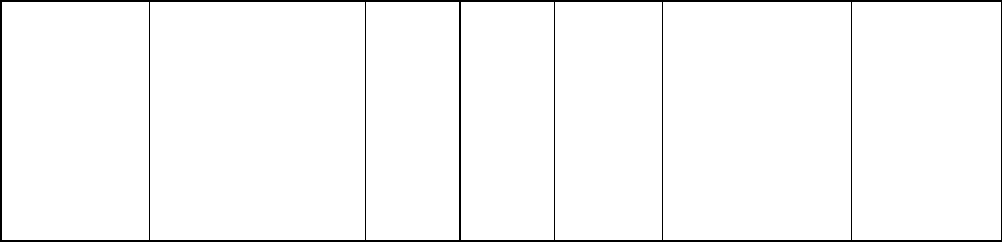

Дата Номер документа Приход Расход Остаток Примечание

1 2 3 4 5 6 7

550 Остаток

на 01.01.2009

15.01.2009 123 1000 1550 ООО "Сахарный

мир"

16.01.2009 12 300 1250 д/с

"Солнышко"

20.01.2009 13 500 750 ООО "Берег"

...

...

и т.д.

Как видим, учет товаров на складе ведется материально ответственным лицом в

натуральном выражении. В установленные сроки материально ответственное лицо сдает в

бухгалтерскую службу все приходные и расходные документы по движению товаров. После

проверки качества оформления "первички", а также законности совершенных операций,

подтвержденных первичными документами, производится таксировка, то есть определяется

денежная оценка совершенных операций путем умножения количества поступившего

(отпущенного) товара на его цену. Как уже было отмечено, в бухгалтерии аналитический учет

товаров ведется как в количественном, так и в суммовом выражении, причем чаще для этих целей

используются оборотные ведомости, хотя может применяться и сальдовый метод.

Использование оборотных ведомостей для ведения аналитического учета может

осуществляться двумя вариантами.

В первом случае в бухгалтерской службе на каждое наименование товара заводится своя

карточка количественно-суммового учета, в которой отражается движение товара на основании

первичных документов, сдаваемых складом. Иначе говоря, этот вариант фактически дублирует

складской учет. Разница заключается лишь в том, что в бухгалтерии кроме количественного учета

ведется еще и суммовой учет. По окончании каждого месяца в каждой карточке определяются

обороты товара за месяц и его остатки на конец месяца. Данные карточек служат основанием для

составления ежемесячных оборотных ведомостей, которые составляются отдельно по каждому

складу торговой организации, которые в дальнейшем объединяются в сводные оборотные

ведомости, сверяемые с данными синтетического учета товаров.

При использовании второго варианта в бухгалтерии карточки не ведутся, а итоговые данные,

заносимые в оборотные ведомости, берутся сразу из первичных документов, группируемых по

каждой номенклатуре товаров.

Оборотные ведомости и сводные оборотные ведомости ведутся так же, как в первом случае.

Остатки в оборотных ведомостях сверяются с остатками, выведенными в складских карточках.

Сальдовый метод не предполагает составление оборотных ведомостей по номенклатуре

товаров. Учет движения товаров осуществляется бухгалтерской службой по товарным группам,

причем лишь в денежном выражении исходя из ученых цен.

В данном случае "первичка", сдаваемая материально ответственными лицами в

бухгалтерию, проверяется по качеству и сверяется с записями в карточках складского учета либо

со страницами журнала N ТОРГ-18. После сверки записей остатки товара переносятся в сальдовую

ведомость, которая составляется по той же форме, что и оборотная ведомость, разница состоит

лишь в том, что в сальдовой ведомости отсутствуют данные о приходе и расходе товара.

8.20. Заказ - отборочный лист, спецификация

Основным видом деятельности торговых компаний является продажа товаров,

приобретенных ими для перепродажи. Причем торговля, как таковая, может быть оптовой или

розничной, все зависит от цели использования товара, приобретаемого покупателем. Если товар

приобретается для использования в предпринимательской или иной деятельности, то такая

торговля квалифицируется как оптовая, если же товар приобретается для личных нужд

покупателя, не связанных с предпринимательством, то имеет место розница. И тот, и другой вид

торговли имеют ряд специфических особенностей, к числу которых можно отнести и

документальное оформление операций, совершаемых с товаром. Заказ - отборочный лист и

спецификация представляют собой первичные документы, используемые для оформления

операций, совершаемых в оптовой торговле. О них мы и поговорим далее.

Гражданско-правовые отношения, связанные с куплей-продажей товаров, регулируются

положениями гл. 30 "Купля-продажа" Гражданского кодекса Российской Федерации (далее - ГК

РФ). Причем основным видом хозяйственного договора, используемого в оптовой торговле,

является договор поставки, который, в свою очередь, представляет разновидность договора

купли-продажи.

Напомним, что в соответствии с договором поставки продавец, осуществляющий

предпринимательскую деятельность, обязуется передать в обусловленный срок (сроки)

закупаемые им товары покупателю для использования в предпринимательской деятельности или

в иных целях, не связанных с личным, семейным, домашним и иным подобным использованием.

В процессе выполнения своих договорных обязательств продавец осуществляет отгрузку

товара, определенного договором.

По общему правилу, вытекающему из ст. 4 Федерального закона от 21 ноября 1996 г. N 129-

ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) торговые организации в обязательном

порядке ведут бухгалтерский учет всех осуществляемых ими операций. Как следует из ст. 9 Закона

N 129-ФЗ основой для ведения бухгалтерского (как впрочем, и налогового) учета являются

первичные учетные документы, составляемые в момент совершения хозяйственных операций.

Причем, по общему правилу, содержащемуся в п. 2 ст. 9 Закона N 129-ФЗ, для этих целей

организации используют типовые формы первичной учетной документации, разработанные и

утвержденные в соответствии с действующим законодательством Российской Федерации.

Применять самостоятельно разработанные формы первичных бухгалтерских документов

организации вправе только тогда, когда отсутствует унифицированная форма требуемого

документа. При этом к самостоятельно разработанным формам "первички" бухгалтерское

законодательство предъявляет определенные требования, а именно: в таких формах должны

присутствовать все реквизиты, относимые Законом N 129-ФЗ в состав обязательных, а их

использование должно быть предусмотрено учетной политикой компании.

Обратите внимание! Первичные бухгалтерские документы, как и другие виды официальных

документов, обладают юридической силой только в том случае, если они составлены по

соответствующей форме, реквизиты документа заполнены, а свободные строки прочеркнуты,

документ заверен в надлежащем порядке, а в необходимых случаях, и скреплен печатью.

Поэтому организация должна соблюдать все требования, предъявляемые к правилам

составления официальных документов и порядку их оформления.

Напоминаем, что общие требования к оформлению документов и основы организации

работы с документами определяются Государственным стандартом Российской Федерации

"Унифицированные системы документации. Унифицированная система организационно-

распорядительной документации. Требования к оформлению документов. ГОСТ Р 6.30-2003",

утвержденным Постановлением Госстандарта России от 3 марта 2003 г. N 65-ст (далее - ГОСТ 6.30-

2003).

Так как рекомендации указанного ГОСТа носят универсальный характер, то, по мнению

автора, ими можно руководствоваться не только при составлении документов организационно-

распорядительного характера, но и других, в том числе и бухгалтерских первичных документов.

Унифицированные формы первичной учетной документации по учету торговых операций,

применяемые торговыми фирмами с 1 января 1999 г., утверждены Постановлением Госкомстата

России от 25 декабря 1998 г. N 132 (далее - Постановление N 132).

Для документального оформления продажи (отпуска) товарно-материальных ценностей

сторонней организации Постановлением N 132 предусмотрена товарная накладная формы N

ТОРГ-12. Именно этим документом оптовый продавец оформляет продажу товаров покупателю.

Как следует из Указаний по применению формы N ТОРГ-12, составляется данный документ

материально ответственным сотрудником организации-продавца в момент отгрузки товара в двух

экземплярах. Один экземпляр накладной остается в организации, продающей товар, и является

основанием для его списания, а второй передается в организацию, получающую товар, и служит

основанием для принятия ценностей на учет.

Так как место нахождения организации-продавца, как правило, не совпадает с местом

нахождения покупателя, то стороны договора поставки предусматривают в соглашении, каким

образом товар будет доставлен покупателю.

Статьей 510 ГК РФ определено, что если договором поставки не предусмотрена выборка

товаров покупателем или получателем товаров, то обязанность по доставке товаров до

покупателя лежит на поставщике. Если товар доставляется поставщиком автомобильным

транспортом, то отгрузка товара оформляется двумя документами: товарной накладной N ТОРГ-12

и товарно-транспортной накладной (далее - ТТН) формы N 1-Т, утвержденной Постановлением

Госкомстата России от 28 ноября 1997 г. N 78 "Об утверждении унифицированных форм

первичной учетной документации по учету работы строительных машин и механизмов, работ в

автомобильном транспорте".

Однако основанием для выписки N ТОРГ-12 и ТТН выступает специальный документ "Заказ-

отборочный лист" формы N ТОРГ-8, применяемый в оптовой торговле для отбора товаров,

подлежащих передаче в соответствии с условиями договора. Как правило, N ТОРГ-8 заполняется

менеджером торговой организации в одном экземпляре, после чего заказ-отборочный лист

передается на склад для исполнения. Иначе говоря, форма N ТОРГ-8 функционально исполняет

роль заявки на подбор товара. Причем конструкция формы документа построена таким образом,

что расчеты в нем ведутся по отдельным группам товаров, что позволяет, в свою очередь,

вычислять торговую скидку по группам товаров. Как и все остальные виды первичных учетных

документов N ТОРГ-8 может составляться на бумажных или машинных носителях. Однако в связи

с тем что организация электронного документооборота в фирме пока вызывает у многих

определенные трудности (в том числе и финансовые), обычно используется бумажный вариант

документа.

На основании N ТОРГ-8 складские работники осуществляют подбор необходимого товара.

Подписывается N ТОРГ-8 тремя лицами, а именно: сотрудником, принявшим заказ, сотрудником

склада, подбирающим товар, а также заведующим складом.

Рассмотрим на примере, как заполняется форма N ТОРГ-8.

Унифицированная форма N ТОРГ-8