Семенихин В.В. Торговля. Энциклопедия

Подождите немного. Документ загружается.

8.17. Акты об установленном расхождении

При приемке товаров от поставщика покупатель может обнаружить, что количество товара

или его качество не соответствует данным, указанным в товаросопроводительных документах.

Факт недостачи товаров или получение товаров ненадлежащего качества следует актировать, в

противном случае у покупателя нет оснований для предъявления претензий поставщику. Какие

акты составляются в таких случаях, а также какова процедура их заполнения, читайте в настоящем

разделе.

Отношения продавца и покупателя товаров строятся в основном либо на основании

договора купли-продажи, либо договора поставки. Общие положения о договоре купли-продажи

установлены параграфом 1 гл. 30 "Купля-продажа" Гражданского кодекса Российской Федерации

(далее - ГК РФ). В соответствии с п. 1 ст. 454 ГК РФ по договору купли-продажи продавец обязуется

передать товар в собственность покупателю, а покупатель обязуется принять этот товар и уплатить

за него определенную денежную сумму (цену). Так как договор поставки представляет собой одну

из разновидностей договора купли-продажи, то к нему, в части, не противоречащей правилам

параграфа 3 гл. 30 ГК РФ, применяются общие правила о договоре купли-продажи.

Напомним, что в соответствии с п. 3 ст. 455 ГК РФ условие договора купли-продажи о товаре

считается согласованным, если договор позволяет определить наименование и количество

товара. Причем количество товара, подлежащего передаче, может быть предусмотрено как в

соответствующих единицах измерения или в денежном выражении, так и путем установления

порядка его определения. Если договор не позволяет определить количество товара, то

соглашение признается незаключенным.

Теперь о качестве товара... Спорить с тем, что товар, приобретаемый покупателем, должен

быть соответствующего качества, сложно, ведь в противном случае он вряд ли устроит покупателя.

Обычно требования к качеству товара закрепляются в самом договоре. Если же условие о качестве

товара не содержится в соглашении, то продавец обязан передать покупателю товар, пригодный

для целей, для которых товар такого рода обычно используется.

Отметим, что правила приемки товаров торговыми организациями фактически установлены

Методическими рекомендациями по учету и оформлению операций приема, хранения и отпуска

товаров в организациях торговли, утвержденными Письмом Роскомторга от 10 июля 1996 г. N 1-

794/32-5 (далее - Методические рекомендации).

Как указано в п. 2.1.1 Методических рекомендаций, порядок и сроки приема товаров по

количеству, качеству и комплектности и его документального оформления регулируются

действующими техническими условиями, условиями поставки, договорами купли-продажи и

инструкциями о порядке приемки товаров.

В качестве последних обычно применяются Инструкция о порядке приемки продукции

производственно-технического назначения и товаров народного потребления по количеству,

утвержденная Постановлением Госарбитража СССР от 15 июня 1965 г. N П-6 (далее - Инструкция N

П-6), и Инструкция о порядке приемки продукции производственно-технического назначения и

товаров народного потребления по качеству, утвержденная Постановлением Госарбитража СССР

от 25 апреля 1966 г. N П-7 (далее - Инструкция N П-7). Правда, применение Инструкций N N П-6 и

П-7 при приемке товара является обязательным лишь при условии того, что это закреплено в

самом соглашении, на это указывает п. 14 Постановления Пленума Высшего Арбитражного Суда

Российской Федерации от 22 октября 1997 г. N 18 "О некоторых вопросах, связанных с

применением положений Гражданского кодекса Российской Федерации о договоре поставки".

Особо обращаем ваше внимание на то, что при нарушении правил приема и сроков

торговые организации лишаются возможности предъявления претензий поставщикам или

транспортным организациям при недостаче или снижении качества товаров.

Подтверждает это и правоприменительная практика. Так в Постановлении ФАС Северо-

Западного округа от 24 марта 2008 г. по делу N А56-33481/2006 суд удовлетворил иск о взыскании

задолженности с ответчика по договору поставки в полном объеме. При этом арбитры отклонили

доводы ответчика о поставке некачественного товара, так как ответчик не представил

доказательств направления истцу претензий по количеству и качеству товара.

Как известно, движение товара от продавца к покупателю оформляется специальными

товаросопроводительными документами, предусмотренными условиями поставки товаров и

правилами перевозки грузов. В качестве таких товаросопроводительных документов могут

выступать накладные, товарно-транспортные накладные, железнодорожные накладные,

коносаменты, счета, счета-фактуры.

Приемка товаров по количеству предусматривает проверку соответствия фактического

наличия товара данным, содержащимся в транспортных, сопроводительных и/или расчетных

документах, приемка по качеству и комплектности - требованиям к качеству товаров,

предусмотренным в договоре.

В п. 2.1.7 Методических рекомендаций сказано, что в случае несоответствия фактического

наличия товаров или отклонения по качеству, установленному в договоре, или данным,

указанным в сопроводительных документах, должен составляться акт (код по ОКУД 0903001),

который является юридическим основанием для предъявления претензий поставщику.

Составление акта производится специальной комиссией, в состав которой входят

представитель поставщика и материально ответственные лица организации-покупателя. При

согласии поставщика или его отсутствии допускается составление акта и в одностороннем

порядке, против чего не возражают и суды. Так, из Постановления ФАС Северо-Западного округа

от 21 января 2008 г. по делу N А05-5927/2007 следует, что покупатель вправе зафиксировать

недостачу (ненадлежащее качество) товаров актом, составленным в одностороннем порядке.

Обычно при выявлении фактов расхождения товаров по количеству или качеству приемка

товара приостанавливается, при этом необходимо обеспечить сохранность товара и не допустить

его смешения с аналогичными товарами. Далее порядок действий покупателя зависит от условий

приемки товара, предусмотренных договором. Если актирование производится двусторонним

актом, то вызывается представитель поставщика, причем это необходимо сделать в сроки,

определенные договором. Если же акт составляется в одностороннем порядке, то в комиссию по

составлению акта следует включить и представителей администрации организации-покупателя.

Актирование, как, впрочем, и любая другая хозяйственная операция, совершаемая

организацией, подтверждается первичным бухгалтерским документом, такое требование

установлено п. 1 ст. 9 Федерального закона от 21 ноября 1996 г. N 129-ФЗ "О бухгалтерском учете"

(далее - Закон N 129-ФЗ). Причем бухгалтерские первичные документы принимаются к учету

только при условии того, что они составлены по форме, содержащейся в альбомах

унифицированных форм первичной учетной документации.

Самостоятельно разработанные формы первичных учетных документов используются

организациями только в случае отсутствия унифицированных форм и наличия в них всех

обязательных реквизитов, перечисленных в п. 2 ст. 9 Закона N 129-ФЗ.

Унифицированные формы первичной документации по учету торговых операций

утверждены Постановлением Госкомстата России от 25 декабря 1998 г. N 132.

Как следует из Указаний по применению и заполнению форм первичной учетной

документации по учету торговых операций (далее - Указания), утвержденных вышеназванным

Постановлением для оформления приемки товарно-материальных ценностей, имеющих

количественные и качественные расхождения по сравнению с данными сопроводительных

документов поставщика, применяются:

- Акт об установленном расхождении по количеству и качеству при приемке товарно-

материальных ценностей (форма N ТОРГ-2);

- Акт об установленном расхождении по количеству и качеству при приемке импортных

товаров (форма N ТОРГ-3).

Следует иметь в виду, что приемка товаров по количеству, качеству и комплектности от

организации транспорта и почтовых отправлений от организаций связи оформляется актом в

соответствии с правилами, действующими на транспорте и в организациях связи.

Так, например, при выявлении фактов несоответствия товаров, доставляемых по железной

дороге, оформляется коммерческий акт формы ГУ-22, утвержденной Приказом МПС России от 18

июня 2003 г. N 45 "Об утверждении Правил составления актов при перевозках грузов

железнодорожным транспортом".

Указаниями определено, что Акты о приемке товаров по количеству составляются в

соответствии с фактическим наличием товаров данным, содержащимся в транспортных,

сопроводительных или расчетных документах, а при приемке товаров по качеству и

комплектности - требованиями к качеству товаров, предусмотренными в договоре или контракте.

Акты составляются по результатам приемки членами комиссии и экспертом организации, на

которую возложено проведение экспертизы, с участием представителей организаций поставщика

и покупателя или представителем организации - покупателя с участием компетентного

представителя незаинтересованной организации.

Акты составляются отдельно по каждому поставщику на каждую партию товара,

поступившую по одному транспортному документу.

Товары, по которым расхождения не выявлены, в актах не перечисляются, просто в конце

акта делается отметка "По остальным товарно-материальным ценностям расхождений нет".

Подписываются Акты всеми членами комиссии, в случае отказа любого члена комиссии от

подписи акта об этом необходимо сделать соответствующую отметку в самом акте.

Подписанные Акты с приложением всех соответствующих документов (накладных, счетов-

фактур и так далее) передаются под расписку в бухгалтерскую службу организации для

направления претензии поставщику или перевозчику.

Утверждает Акт руководитель организации, он же принимает решение о направлении

претензионного письма к поставщику или к перевозчику.

Обращаем ваше внимание, что форма Акта N ТОРГ-2 оформляется при приемке товаров

отечественного производства, он составляется в четырех экземплярах. Один экземпляр Акта

передается, как уже было отмечено, в бухгалтерию организации-покупателя, второй - обычно

прикладывается к претензионному письму, направляемому в адрес поставщика или перевозчика,

третий - вручается представителю поставщика, участвующему в актировании товара, а четвертый -

вручается перевозчику.

При актировании товаров, поступивших от иностранных поставщиков, используется форма

Акта N ТОРГ-3, составляемая в пяти экземплярах.

В отношении импортных товаров отметим следующее. Обычно правила приемки товаров

закрепляются во внешнеторговом контракте. Если контрактом порядок приемки не определен, то

можно руководствоваться положениями Инструкции "О порядке и сроках приемки импортных

товаров по количеству и качеству, составления и направления рекламационных актов",

утвержденной Постановлением Госарбитража СССР от 15 октября 1990 г.

Если продавец передал в нарушение договора покупателю меньшее количество товара, чем

определено договором, то по общему правилу, закрепленному п. 1 ст. 466 ГК РФ, покупатель

вправе:

- потребовать передачи недостающего количества товара;

- отказаться от переданного товара и его оплаты, а если товар оплачен, потребовать

возврата уплаченной денежной суммы.

Последствиям передачи товаров ненадлежащего качества посвящена ст. 475 ГК РФ, в

соответствии с которой при несущественных недостатках качества товара покупатель вправе

потребовать соразмерного уменьшения цены, безвозмездного устранения недостатков в

разумный срок или возмещения своих расходов на устранение недостатков товаров. Если же

недостатки товара являются существенными, то покупатель может либо:

- отказаться от исполнения договора купли-продажи и потребовать возврата уплаченной за

товар денежной суммы;

- потребовать замены товара ненадлежащего качества товаром, соответствующим договору.

При выявлении фактов несоответствия товаров по количеству или качеству организация

должна в бухгалтерском учете отразить недостачу товара, выявленную при приемке. Так как в

соответствии с правилами бухгалтерского учета товары являются частью материально-

производственных запасов (далее - МПЗ) организации, то при выявлении фактов недостачи и

порчи товаров организация-покупатель должна руководствоваться п. 58 Методических указаний

по бухгалтерскому учету материально-производственных запасов, утвержденных Приказом

Минфина России от 28 декабря 2001 г. N 119н.

Из указанного пункта следует, что порядок списания недостачи и порчи товаров зависит от

того, имеются ли на данный вид товаров нормы естественной убыли или нет.

При наличии таких норм суммы недостачи и порчи поступивших товаров в пределах норм

списываются на транспортно-заготовительные расходы (далее - ТЗР) или на счета отклонений в

стоимости товаров. Причем списываемая сумма определяется путем умножения количества

недостающих и (или) испорченных товаров на договорную цену поставщика. Другие суммы, в том

числе транспортные расходы и налог на добавленную стоимость, относящиеся к ним, не

учитываются. Если испорченные товары могут быть использованы в дальнейшем, то они

принимаются на учет по ценам возможной продажи с одновременным уменьшением суммы

недостачи.

Недостачи и порча сверх норм естественной убыли учитываются по фактической

себестоимости, в которую включаются:

- стоимость недостающих и испорченных товаров, определяемая путем умножения их

количества на договорную цену поставщика без НДС. Если товары являются подакцизными, то в

договорную цену включаются и акцизы;

- сумма ТЗР в доле, относящейся к недостающим и испорченным товарам. Эта доля

определяется путем умножения стоимости недостающих и испорченных товаров на процентное

отношение транспортных расходов, сложившееся на момент списания, к общей стоимости

товаров (по продажным ценам поставщика) по данной поставке (без НДС);

- сумма НДС, относящаяся к основной стоимости недостающих и испорченных товаров и к

транспортным расходам, связанным с их приобретением.

Фактическая себестоимость недостач и порчи сверх норм естественной убыли учитывается

по дебету счета учета расчетов по претензиям и списывается с кредита счета расчетов (по

лицевому счету поставщика). При оприходовании поступивших от поставщиков недостающих

товаров, подлежащих оплате покупателем, соответственно уменьшаются стоимость товаров, ТЗР и

НДС, включенные в фактическую себестоимость недостачи и порчи.

Аналогично учитываются претензии к поставщикам на суммы излишней оплаты,

произведенные в связи с несоответствием цен, указанных в расчетных документах, ценам,

предусмотренным в договоре (завышение цен), арифметическими ошибками, допущенными в

расчетных документах поставщика, и по иным подобным причинам.

Если к моменту обнаружения недостачи, порчи, завышения цен, других ошибок в расчетных

документах поставщика товар не оплачен, то оплата производится за вычетом стоимости

недостающих и испорченных по вине поставщика товаров, других завышений сумм расчетного

документа, о чем покупатель письменно сообщает поставщику. В этом случае неоплаченные

суммы на счете учета расчетов по претензиям не отражаются.

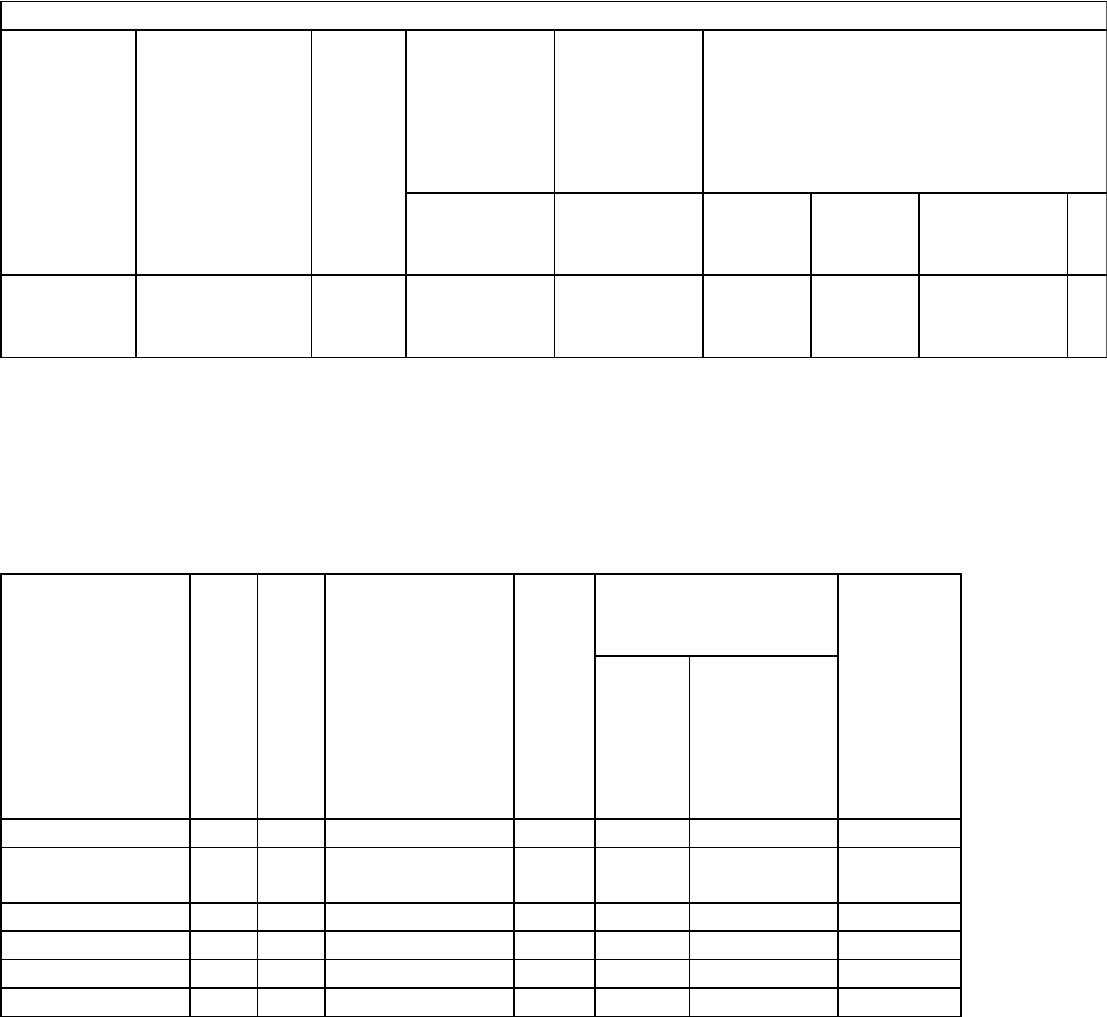

Приведем пример заполнения формы Акта N ТОРГ-2.

Унифицированная форма N ТОРГ-2

┌──────────┐

│ Код │

├──────────┤

ООО "Альянс", г. Омск, Форма по ОКУД │ 0330202 │

ул. 2-я Совхозная, 6, тел. 35-76-15 ├──────────┤

----------------------------------------------- по ОКПО │ xxxxxxxx │

организация, адрес, номер телефона ├──────────┤

Склад N 4 │ │

--------------------------------------------------------│ │

структурное подразделение ├──────────┤

Вид деятельности по ОКДП │ xxxxxxxx │

┌───────┼──────────┤

приказ │ номер │ 42 │

Основание для составления --------------------├───────┼──┬──┬────┤

акта ненужное зачеркнуть │ дата │23│09│2009│

└───────┼──┴──┴────┤

Вид операции │ xx │

└──────────┘

┌─────────┬───────────┐ УТВЕРЖДАЮ

│ Номер │ Дата │ Руководитель

│документа│составления│ директор

├─────────┼───────────┤ -----------------

АКТ │ 35 │ 24.09.2009│ должность

└─────────┴───────────┘ Кирсанов А.И. Кирсанов

ОБ УСТАНОВЛЕННОМ РАСХОЖДЕНИИ ПО -------- ------------------

КОЛИЧЕСТВУ И КАЧЕСТВУ ПРИ ПРИЕМКЕ подпись расшифровка

ТОВАРНО - МАТЕРИАЛЬНЫХ ЦЕННОСТЕЙ подписи

25 сентября 2009

"--" -------- ---- г.

г. Омск, ООО "Альянс", склад N 4

Место приемки товара ---------------------------------------------

24

Настоящий акт составлен комиссией, которая установила: "--"

сентября 2009

-------- ---- г. по сопроводительным документам __________________

наименование, номер, дата

товарно-транспортной накладной N 154 от 22.09.2009

------------------------------------------------------------------

поставщика

доставлен товар. Документ о вызове представителя -----------------

ненужное

Телефонограмма

-------------------------- ---------------------------------------

зачеркнуть ненужное зачеркнуть

14 23 сентября 2009

___________ N ------ от "--" ---------- ---- г.

ООО "Овощевод", г. Курган, ул. Чапаева, 167А,

тел. 356-897

Грузоотправитель -------------------------------------------------

наименование, адрес, номер телефона

он же

Производитель ----------------------------------------------------

наименование, адрес, номер телефона

он же

Поставщик --------------------------------------------------------

наименование, адрес, номер телефона

Страховая компания _______________________________________________

наименование, адрес, номер телефона

57 10 сентября 2009

Договор (контракт) на поставку товара N -- от "--" -------- ---- г.

176 22 сентября 2009

Счет - фактура N ------- от "--" -------- ---- г.

Коммерческий акт N ___________ от "__" ________ ____ г.

Ветеринарное свидетельство (свидетельство) N ____ "__" ___________

____ г.

Железнодорожная накладная N ______ от "__" ________ ____ г.

автотранспорт А913УХ

Способ доставки -------------------------------------- N ---------

вид транспортного средства

22 сентября 2009

Дата отправления товара "--" -------- ---- г.

со станции (пристани, порта) отправления _________________________

наименование

склад ООО "Овощевод"

или со склада отправителя товара ---------------------------------

наименование

Дата, время, ч. мин.

прибытия

товара на

станцию

(прис-

тань,

порт)

назна-

чения

вскрытия

вагона,

автофургона,

контейнера

и других

транспортных

средств

выдачи

товара

орга-

низа-

цией

транс-

порта

доставки

товара на

склад

органи-

зации -

получателя

начала

разгрузки

приемки товара

23.09.2008 23.09.2008 начало приос-

танов-

ление

возобнов-

ление

окончание

14 ч

15 мин.

15 ч

00 мин.

15 ч

00 мин.

15 ч

40 мин.

24.09.2009

9 ч

15 мин.

24.09.2009

12 ч

30 мин.

2-я страница формы N ТОРГ-2

Сведения о состоянии вагонов, автофургонов и т.д. Наличие, описание упаковочных

ярлыков, пломб транспорта на отдельных местах (сертификатов, спецификаций в вагоне,

контейнере) и отправительская маркировка _______________________________________

По сопроводительным транспортным документам значится:

Отметка

об опломби-

ровании

товара

(груза),

состояние

пломб и

содержание

оттиска

Ко-

ли-

чес-

тво

мест

Вид

упа-

ков-

ки

Наименование

товара (гру-

за) или но-

мера вагонов

(контейнеров,

автофургонов

и т.д.)

Еди-

ница

изме-

рения

Масса брутто

товара (груза)

по документам

Особые

отметки

отправи-

теля по

наклад-

ной

отпра-

вителя

транспорт-

ной орга-

низации

(станции

пристани,

порта)

1 2 3 4 5 6 7 8

Не

опломбировано

200 ящик Сок томатный

3 л стекло

банка * * *

Сведения о состоянии вагонов, автофургонов и т.д. Наличие, описание установленных

ярлыков, пломб транспорта на отдельных местах (сертификатов, спецификации в вагоне,

контейнере) фактически _______________________________________________________

__________________________________________________________________

__________________________________________________________________

Расхождения по количеству мест

и массе в актируемой партии

товара, обнаруженные на складе

товарополучателя

Коли-

чест-

во

мест

Масса, кг Степень

заполнения

тарного

места, ва-

гона, кон-

тейнера и

т.п.

брут-

то

тара нет-

то

По документам грузоотправителя 200 100%

Фактически поступило 200 100%

Расхождение (+, -)

Товар

(наимено-

вание)

Но-

мер

мес-

та

Единица

измерения

По документам поставщика

значится

наиме-

нова-

ние

код

по

ОКЕИ

ар-

ти-

кул

то-

ва-

ра

сорт коли-

чест-

во

(мас-

са)

цена,

руб.

коп.

сумма,

руб. коп.

1 2 3 4 5 6 7 8 9

Сок

томатный

стеклобанка

3 л

шт. 796 1 200 46-00 55 200-00

и

т.д.

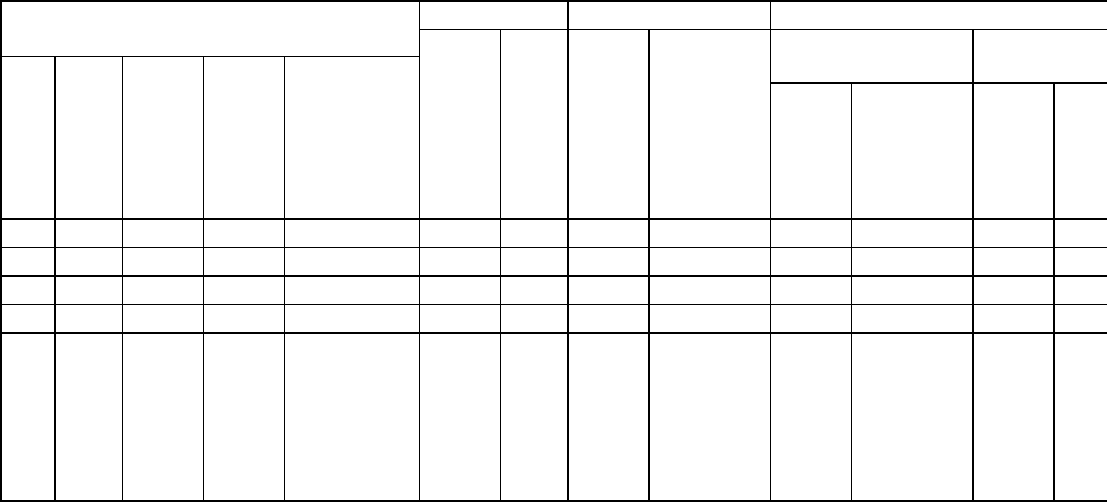

3-я страница формы N ТОРГ-2

Условия хранения товара (продукции) до его вскрытия на складе

получателя:

Соответствуют правилам хранения

------------------------------------------------------------------

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Сведения о температуре при разгрузке в вагоне (рефрижераторе и

т.д.) в товаре, град. C _________________

Состояние тары и упаковки, маркировка мест, товара и тары в момент

повреждены 4 ящика

внешнего осмотра товара (продукции) ------------------------------

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Содержание наружной маркировки тары и другие данные, на основании

которых можно сделать выводы о том, в чьей упаковке предъявлен

товар (производителя или отправителя) ____________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

24 сентября 2009

Дата вскрытия тары "--" -------- ---- г.

Организация, которая взвесила и опломбировала отгруженный товар,

исправность пломб и содержание оттисков, соответствие пломб

товаросопроводительным документам ________________________________

__________________________________________________________________

Порядок отбора товара (продукции) для выборочной проверки с

указанием ГОСТ, особых условий поставки по договору (контракту),

Проведена сплошная проверка путем

основание выборочной проверки: -----------------------------------

пересчета банок в ящиках

------------------------------------------------------------------

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Фактически оказалось Брак Бой Отклонения

коли-

чес-

тво

(мас-

са)

сум-

ма,

руб.

коп.

коли-

чес-

тво

(мас-

са)

сумма,

руб.

коп.

недостача излишки

ар-

ти-

кул

то-

ва-

ра

сорт коли-

чест-

во

(мас-

са)

цена,

руб.

коп.

сумма,

руб. коп. коли-

чес-

тво

(мас-

са)

сумма,

руб.

коп.

коли-

чес-

тво

(мас-

са)

сум-

ма,

руб.

коп.

10 11 12 13 14 15 16 17 18 19 20 21 22

1 176 46-00 54 096-00 - - 24 1 104-00 24 1 104-00 - -

и

т.д.

4-я страница формы N ТОРГ-2

путем

Определение количества товара (продукции) проводилось ------------

полного пересчета банок

------------------------------------------------------------------

взвешиванием, счетом мест, обмером и т.п., место определения

__________________________________________________________________

количества товара (продукции)

Взвешивание товаров (продукции) проводилось на исправных весах,

проверенных в установленном порядке. Сведение об исправности

весоизмерительных приборов (тип весов, год клеймения) ____________

__________________________________________________________________

__________________________________________________________________

Другие данные ____________________________________________________

__________________________________________________________________

__________________________________________________________________

По остальным товарно - материальным ценностям, перечисленным в

сопроводительных документах поставщика, расхождений в количестве и

качестве нет.

Подробное описание дефектов (характер недостачи, излишков,

ненадлежащего качества, брака, боя) и мнение комиссии о причинах

в результате повреждения ящиков разбито 24 банки

их образования ---------------------------------------------------

Повреждение тары произошло по вине поставщика

------------------------------------------------------------------

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

предъявить претензию поставщику на сумму боя

Заключение комиссии ----------------------------------------------

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

__________________________________________________________________

Члены комиссии предупреждены об ответственности за подписание

акта, содержащего данные, не соответствующие деятельности.

Зам. директора Иванова А.С. Иванова

Председатель комиссии ------------------ -------- ----------------

место работы, подпись расшифровка

должность подписи

Члены комиссии:

Товаровед Плетнева Г.Д. Плетнева

------------------ -------- ----------------

место работы, подпись расшифровка

должность подписи

Кладовщик Глушко Е.Н. Глушко

------------------ -------- ----------------

место работы, подпись расшифровка

должность подписи

__________________ ________ ________________

место работы, подпись расшифровка

должность подписи

Представитель грузоотправителя (поставщика, производителя)

Менеджер Пирогов А.Ф. Пирогов

-------------------------- ----------- ---------------------------

место работы, должность подпись расшифровка подписи

доверенность

Документ, удостоверяющий полномочия ------------------------------

195 23 сентября 2009

N -------- выдан "--" -------- ---- г.

3

Акт с приложением на -- листах получил

Карелина А.Г. Карелина

Главный (старший) бухгалтер -------------- -----------------------

подпись расшифровка подписи

на сумму сверхнормативной недостачи от боя

Решение руководителя ---------------------------------------------

товара выставить претензию ООО "Овощевод"

------------------------------------------------------------------

__________________________________________________________________

__________________________________________________________________