Суглобов А.Е. Бухгалтерский учет и аудит

Подождите немного. Документ загружается.

бумаг (время с момента эмиссии до момента погашения), сколько сте¬

пень их ликвидности. При таком подходе к краткосрочным инвестици¬

ям относятся вложения в легко реализуемые ценные бумаги, которые

покупают для того, чтобы выгодно разместить временно свободные де¬

нежные средства.

Аудитору необходимо проверить: ведется ли аналитический учет

по счету 58, осуществляемый по видам вложений и объектам, в кото¬

рые вложены средства; правильно ли составлены бухгалтерские про¬

водки; правильно ли отнесены разницы между ценой приобретения

и номинальной стоимостью ценных бумаг; правильно ли отражены

в учете выкуп и продажа ценных бумаг.

БУХГАЛТЕРСКИЙ УЧЕТ

И АУДИТ МАТЕРИАЛЬНО-

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ Глава 11

11.1. ЗАКОНОДАТЕЛЬНЫЕ И НОРМАТИВНЫЕ ДОКУМЕНТЫ

При учете и аудите материально-производственных запасов не¬

обходимо руководствоваться следующими законодательно-норматив¬

ными документами:

• Гражданский Кодекс Российской Федерации;

• Положение по бухгалтерскому учету «Учет материально-про¬

изводственных запасов» (ПБУ 5/01);

• Положение по бухгалтерскому учету «Учет активов и обяза¬

тельств, стоимость которых выражена в иностранной валюте» (ПБУ

3/2000);

• Методические рекомендации по сбору аудиторских доказа¬

тельств достоверности показателей материально-производственных

затрат в бухгалтерской отчетности (утверждены Минфином России

23 апреля 2004 г.);

• Методические рекомендации по учету и оформлению операции

приема, хранения и отпуска товаров в организациях торговли (письмо

Комитета Российской Федерации по торговле от 10 июля 1996 г.

№ 1-794/32-5);

• Основные положения по учету тары на предприятиях, в про¬

изводственных объединениях и организациях (приказ Минфина СССР

от 30 сентября 1985 г. № 166);

• Методические указания по бухгалтерскому учету материаль¬

но-производственных запасов (утверждены приказом Минфина Рос¬

сии от 28 декабря 2001 г. № 119н);

•

Порядок отражения в бухгалтерском учете товарообменных опе¬

раций или операций, осуществляемых на бартерной основе (письмо Мин¬

фина России от 30 октября 1992 г. № 16-05/4).

302

11.2. ПОНЯТИЕ, КЛАССИФИКАЦИЯ И ОЦЕНКА

МАТЕРИАЛЬНО-ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

В соответствии с ПБУ 5/01 «Учет материально-производствен¬

ных запасов» в бухгалтерском учете в качестве материально-производ¬

ственных запасов принимаются активы, используемые в качестве сы¬

рья, материалов и т.п. при производстве продукции, предназначенной

для продажи (выполнения работ, оказания услуг); предназначенные для

продажи (готовая продукция и товары); используемые для управлен¬

ческих нужд организации (вспомогательные материалы, топливо, за¬

пасные части и др.).

Основная часть материально-производственных запасов исполь¬

зуется в качестве предметов труда в производственном процессе. Они

целиком потребляются в каждом производственном цикле и полностью

переносят свою стоимость на стоимость производимой продукции.

Различают следующие задачи учета материально-производствен¬

ных запасов: своевременное и правильное оформление документами

поступления и расходования материальных ценностей; систематиче¬

ский контроль за сохранностью материальных ценностей путем учета

их по местам хранения и материально ответственным лицам; постоян¬

ный контроль за использованием средств строго по назначению и в со¬

ответствии с установленными нормами; контроль за наличием матери¬

альных запасов согласно утвержденным нормативам; периодическая

сверка данных бухгалтерского учета с фактическим наличием продук¬

ции и производственных запасов в местах их хранения.

Решение этих задач в первую очередь зависит от правильной

организации складского хозяйства, от наличия рациональной системы

первичных и сводных документов и хорошо налаженного документо¬

оборота; качества организации подбора и подготовки кадров матери¬

ально ответственных лиц и лиц, связанных с учетом; рационального

ведения синтетического и аналитического учета товарно-материальных

ценностей.

Классификация материалов. В зависимости от той роли, кото¬

рую играют разнообразные виды производственных запасов в процессе

производства, их подразделяют на следующие группы: сырье и основные

материалы, вспомогательные материалы, покупные полуфабрикаты,

отходы (возвратные), топливо, тара и тарные материалы, запасные ча¬

сти, инвентарь и хозяйственные принадлежности. Указанную класси¬

фикацию производственных запасов используют для построения син¬

тетического и аналитического учета с целью получения информации

об остатках, поступлении и расходе сырья и материалов в производ¬

ственно-эксплуатационной деятельности.

303

Оценка материально-производственных запасов. Материально-

производственные запасы принимаются к бухгалтерскому учету по

фактической себестоимости. Фактической себестоимостью материаль¬

но-производственных запасов, приобретенных за плату, признается

сумма фактических затрат организации на приобретение за исключе¬

нием НДС и иных возмещаемых налогов (кроме случаев, предусмот¬

ренных законодательством Российской Федерации).

Фактическая себестоимость материально-производственных за¬

пасов при их изготовлении силами организации складывается из фак¬

тических затрат, связанных с производством данных запасов.

Фактическая себестоимость материально-производственных за¬

пасов, внесенных в счет вклада в уставный (складочный) капитал орга¬

низации, определяется исходя из их денежной оценки, согласованной

учредителями (участниками) организации, полученных организацией

по договору дарения или безвозмездно — исходя из их рыночной сто¬

имости на дату оприходования, а приобретенных в обмен на другое

имущество (кроме денежных средств) — исходя из стоимости обмени¬

ваемого имущества, которая устанавливается исходя из цены, по кото¬

рой в сравниваемых обстоятельствах обычно организация определяет

стоимость аналогичных ценностей.

Материально-производственные запасы, на которые текущая

рыночная стоимость в течение года снизилась либо которые мораль¬

но устарели, полностью или частично потеряли свое первоначаль¬

ное качество, отражаются в бухгалтерском балансе на конец отчет¬

ного года за вычетом резерва под снижение стоимости материальных

ценностей.

Материально-производственные запасы, не принадлежащие орга¬

низации, но находящиеся в ее пользовании или распоряжении в соот¬

ветствии с условиями договора, принимаются к бухгалтерскому учету

на забалансовые счета в оценке, предусмотренной в договоре.

Оценка материально-производственных запасов, стоимость ко¬

торых при приобретении определена в иностранной валюте, производит¬

ся в рублях путем пересчета иностранной валюты по курсу Центрального

банка Российской Федерации, действующему на дату принятия запа¬

сов к бухгалтерскому учету.

Материальные ценности отражают на синтетических счетах по

фактической себестоимости их приобретения (заготовления) или по

учетным ценам.

Согласно Методическим указаниям по учету материально-про¬

изводственных запасов в качестве учетных цен на материалы приме¬

няются: договорные цены; фактическая себестоимость материалов по

304

данным предыдущего месяца или отчетного периода (отчетного года);

планово-расчетные цены; средняя цена группы материалов.

Исчисление фактической себестоимости заготовления каждого

вида сырья и материалов требует значительных затрат труда и време¬

ни. Поэтому в большей части организаций текущий учет материаль¬

ных ценностей ведут по твердым учетным ценам.

При синтетическом учете материальных ценностей по фактиче¬

ской себестоимости отклонения фактической себестоимости материа¬

лов от средней покупной цены или от плановой себестоимости учиты¬

вают на отдельных аналитических счетах по группам материалов.

При синтетическом учете материальных ценностей по учетным

ценам отклонения фактической себестоимости материальных ценно¬

стей от стоимости их по учетным ценам учитываются на синтетиче¬

ском счете 16 «Отклонение в стоимости материальных ценностей».

Материалы учитываются на счете 10 «Материалы» по фактической

себестоимости их приобретения (заготовления) или учетным ценам.

Организации, занятые производством сельскохозяйственной

продукции, продукцию собственного производства отчетного года, от¬

ражаемую на счете 10 «Материалы», в течение этого года (до составле¬

ния годовой отчетной калькуляции) учитывают по плановой себестои¬

мости. После составления годовой отчетной калькуляции плановая

себестоимость материалов корректируется до фактической себестои¬

мости.

При учете материалов по учетным ценам (плановая себестои¬

мость приобретения (заготовления), средние покупные цены и др.) раз¬

ница между стоимостью ценностей по этим ценам и фактической себе¬

стоимостью приобретения (заготовления) ценностей отражается на

счете 16 «Отклонение в стоимости материалов».

Организации, занятые производством сельскохозяйственной про¬

дукции, могут открывать к счету 10 «Материалы» отдельные субсчета для

учета семян, посадочного материала и кормов (покупных и собственного

производства); минеральных удобрений; ядохимикатов, используемых

для борьбы с вредителями и болезнями сельскохозяйственных куль¬

тур; биопрепаратов, медикаментов и химикатов, используемых для

борьбы с болезнями сельскохозяйственных животных, и др.

В зависимости от принятой организацией учетной политики по¬

ступление материалов может быть отражено с использованием счетов 15

«Заготовление и приобретение материальных ценностей» и 16 «Откло¬

нение в стоимости материальных ценностей» или без использования

их. В случае использования организацией счетов 15 и 16 на основании

поступивших в организацию расчетных документов поставщиков де-

305

лается запись по дебету счета 15 «Заготовление и приобретение мате¬

риальных ценностей» и кредиту счетов 60 «Расчеты с поставщиками

и подрядчиками», 20 «Основное производство», 23 «Вспомогательные

производства», 71 «Расчеты с подотчетными лицами», 76 «Расчеты

с разными дебиторами и кредиторами» и т.п. в зависимости от того, от¬

куда поступили те или иные ценности, и от характера расходов по заго¬

товке и доставке материалов в организацию. При этом запись по дебе¬

ту счета 15 и кредиту счета 60 производится независимо от того, когда

материалы поступили в организацию — до или после получения рас¬

четных документов поставщика. Оприходование материалов, факти¬

чески поступивших в организацию, отражается записью по дебету сче¬

та 10 «Материалы» и кредиту счета 15 «Заготовление и приобретение

материальных ценностей».

В случае если организацией не используются счета 15 и 16, оп¬

риходование материалов отражается записью по дебету счета 10 «Ма¬

териалы» и кредиту счетов 60, 20, 23, 71, 76.

Стоимость материалов, оставшихся на конец месяца в пути или

не вывезенных со складов поставщиков, в конце месяца отражается по

дебету счета 10 «Материалы» и кредиту счета 60 «Расчеты с поставщи¬

ками и подрядчиками» (без оприходования этих ценностей на склад).

Фактический расход материалов в производстве или для других

хозяйственных целей отражается по кредиту счета 10 «Материалы»

в корреспонденции со счетами учета затрат на производство (расходов

на продажу) или другими соответствующими счетами. При выбытии

материалов (продаже, списании, передаче безвозмездно и др.) их сто¬

имость списывается в дебет счета 91 «Прочие доходы и расходы».

Аналитический учет по счету 10 «Материалы» ведется по местам

хранения материалов и отдельным их наименованиям (видам, сортам,

размерам и т.д.).

Товары в торговой организации относятся к активам, предназ¬

наченным для продажи. Порядок отражения товаров в бухгалтерском

учете также регулируется ПБУ 5/01, определяющем товары как часть

материально-производственных запасов, которые приобретены или

получены от других юридических или физических лиц и предназначе¬

ны для продажи.

Единица бухгалтерского учета товарных запасов выбирается тор¬

говой организацией самостоятельно и закрепляется в учетной полити¬

ке. Выбранный метод должен обеспечить формирование полной и до¬

стоверной информации о товарных запасах, контроль за их наличием

и движением. Единицей товарных запасов может быть номенклатур¬

ный номер, партия, однородная группа и т.п. В условиях автоматиза-

306

ции бухгалтерского и складского учета предпочтительнее учет товаров

по номенклатурным номерам. Он заключается в том, что каждому виду

товара с одинаковой ценой присваивается один номенклатурный но¬

мер. Торговая организация разрабатывает систему нумерации товаров

либо пользуется той системой, которая предлагается бухгалтерской

программой.

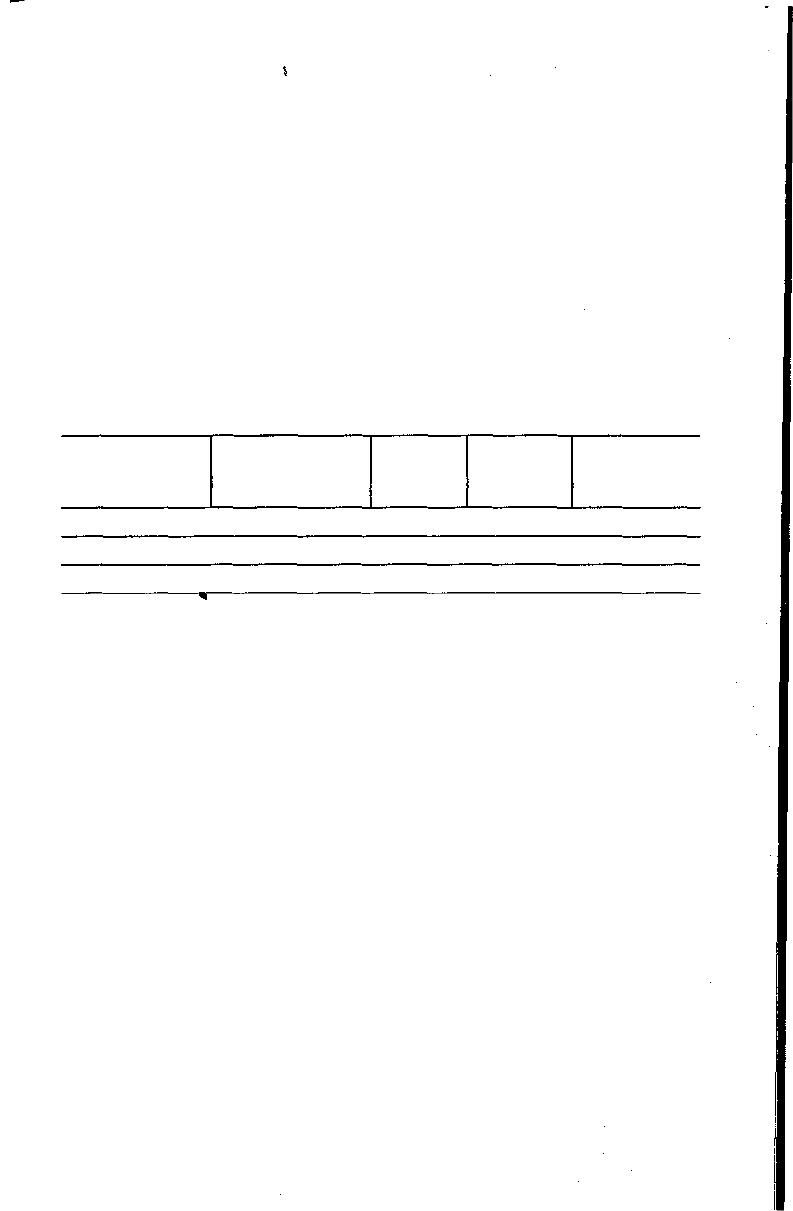

Пример. При поступлении товара в оптовую торговую органи¬

зацию бухгалтер присваивает ему номенклатурный номер. Номенкла¬

турный номер состоит из 10 цифр. Первые две цифры соответствуют

группе товаров, остальные восемь — порядковому номеру в картотеке

складского учета. В течение дня в магазин поступила мука от разных

поставщиков. Бухгалтер присвоил поступившему товару номенклатур¬

ные номера следующим образом.

Номенклатурная нумерация поступившего товара

Поставщик

ООО «Мельник»

АО «Колос»

ООО «Урожай»

Мука,

Мука,

Мука,

Товар

высший

высший

первый

сорт

сорт

сорт

Единица

измерения

кг

кг

кг

иена

за единицу,

руб.

12,00

12,00

9,00

Номенклатур¬

ный номер

1000001123

1000001123

1000001124

11.3. ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ ПОСТУПЛЕНИЯ

И РАСХОДА МАТЕРИАЛЬНЫХ ЗАПАСОВ

Различают сырье и материалы собственного производства; по¬

ступившие от поставщиков; подотчетных лиц, закупивших материалы

в порядке наличного расчета; от списания пришедших в негодность

основных средств.

Экспедитор организации принимает на станции прибывшие ма¬

териалы по количеству мест и массе. При обнаружении им признаков,

вызывающих сомнение в сохранности груза, он может потребовать от

транспортной организации проверки груза. В случае обнаружения не¬

достачи мест или массы, повреждения тары, порчи материалов состав¬

ляется коммерческий акт, который служит основанием для предъяв¬

ления претензий к транспортной организации или поставщику.

Для получения материалов со склада иногородних поставщиков

экспедитору выдают наряд и доверенность, в которых указывают пе¬

речень материалов, подлежащих получению. При приемке материалов

экспедитор производит не только количественную, но и качественную

приемку.

307

Принятые грузы экспедитор доставляет на склад и сдает заведу¬

ющему складом, который проверяет соответствие количества и каче¬

ства материала данным счета поставщика. Принятые кладовщиком

материалы оформляют приходными ордерами. Приходный ордер

подписывают заведующий складом и экспедитор.

При отсутствии расхождений между данными поставщика и фак¬

тическими данными разрешается осуществлять оприходование мате¬

риалов без выписки приходного ордера. В этом случае на документе

поставщика проставляют штамп, в оттисках которого содержатся ос¬

новные реквизиты приходного ордера. Это способствует сокращению

количества первичных документов.

В тех случаях, когда количество и качество прибывших на склад

материалов не соответствуют данным счета поставщика, приемку ма¬

териалов производит комиссия и оформляет акт о приемке материа¬

лов, который служит основанием для предъявления претензии постав¬

щику.

Если перевозку материалов осуществляют автотранспортом, то

в качестве первичного документа применяют товарно-транспортную

накладную.

Поступление на склад материалов собственного изготовления,

отходов производства и др. оформляют одно- и многострочными тре¬

бованиями-накладными, которые выписывают цехи-сдатчики в двух

экземплярах. Материалы, полученные от разборки и демонтажа зда¬

ний и сооружений, приходуются на основании акта об оприходовании

материальных ценностей.

Подотчетные лица приобретают материалы в организациях тор¬

говли, у других организаций и кооперативов, на колхозном рынке или

у населения за наличные деньги. Документом, подтверждающим сто¬

имость приобретенных материалов, является товарный счет или акт

(справка), составляемый подотчетным лицом.

Материалы отпускают со склада на производственное потребле¬

ние, хозяйственные нужды, на сторону, для переработки и в порядке

реализации излишних и неликвидных запасов. Порядок документаль¬

ного оформления отпуска материалов зависит, прежде всего, от орга¬

низации производства, направления расхода и периодичности их от¬

пуска.

Расход материалов, отпускаемых ежедневно, оформляют лимит¬

но-заборными картами. Один экземпляр карты вручают цеху-полу¬

чателю, другой — складу. Кладовщик записывает количество отпущен¬

ного материала и остаток лимита в обоих экземплярах и расписывается

в карте цеха-получателя. Представитель цеха расписывается в получе-

308

нии материалов в карте, находящейся на складе. Лимитно-заборная

карта может выписываться в одном экземпляре. В этом случае получа¬

тель расписывается в получении материалов непосредственно в карте

складского учета, а в лимитно-заборной карте расписывается лицо, от¬

ветственное за отпуск материалов со склада.

Отпуск материалов со складов производят в пределах установ¬

ленного лимита. Сверхлимитный отпуск материалов и замену одного

материала другим оформляют выпиской отдельного требования-на¬

кладной на замену (дополнительный отпуск материалов). Если мате¬

риалы со склада отпускаются не часто, то их отпуск оформляют одно-

или многострочными требованиями-накладными, которые выписыва¬

ются цехом-получателем в двух экземплярах: первый — с распиской

кладовщика остается в цехе; второй — с распиской получателя — у кла¬

довщика.

Для учета движения материалов внутри предприятия применя¬

ют одно- и многострочные требования-накладные, которые состав¬

ляют материально ответственные лица участка, отпускающего ценно¬

сти, в двух экземплярах, один из которых остается на месте с распиской

получателя, а второй — с распиской лица, отпускающего ценности, пе¬

редается получателю ценностей.

Отпуск материалов сторонним организациям или хозяйствам

своей организации, расположенным за ее пределами, оформляют на¬

кладными на отпуск материалов на сторону, которые выписывает от¬

дел снабжения в двух экземплярах на основании нарядов, договоров

и других документов.

При перевозке материалов автотранспортом вместо накладной

применяют товарно-транспортную накладную.

Списание материалов вследствие их непригодности оформляют

актом, который составляется специально созданной комиссией с уча¬

стием материально ответственного лица.

Вместо первичных документов по расходу материала можно ис¬

пользовать карточки учета материалов. С этой целью представители

цехов-получателей расписываются в получении материалов в самих

карточках, которые становятся в связи с этим оправдательными до¬

кументами.

На фактически израсходованные материалы получатель материа¬

лов составляет акт расхода, в котором указываются наименование, ко¬

личество, учетная цена и сумма по каждому наименованию, шифр

заказа, на выполнение которого израсходованы материалы, норматив¬

ный и фактический расход материалов с указанием выявленных откло¬

нений и их причин. В необходимых случаях в акте указывают количе-

309

ство изготовленной продукции либо объем выполненных работ. Кроме

того, подразделения организации ежемесячно составляют отчеты о на¬

личии и движении материальных ценностей и передают их в бухгал¬

терию.

В установленные дни документы по приходу и расходу материа¬

лов сдают в бухгалтерию организации по реестру приемки-сдачи

документов, составленному в двух экземплярах, первый сдается в бух¬

галтерию под расписку бухгалтера на втором экземпляре, а второй ос¬

тается на складе.

11.4. СИНТЕТИЧЕСКИЙ УЧЕТ МАТЕРИАЛЬНО-

ПРОИЗВОДСТВЕННЫХ ЗАПАСОВ

Для учета материально-производственных запасов применяют

следующие синтетические счета: 10 «Материалы»; 11 «Животные на

выращивании и откорме»; 15 «Заготовление и приобретение матери¬

альных ценностей»; 16 «Отклонение в стоимости материальных цен¬

ностей»; 41 «Товары»; 43 «Готовая продукция»; забалансовые счета:

002 «Товарно-материальные ценности, принятые на ответственное хра¬

нение»; 003 «Материалы, принятые в переработку»; 004 «Товары, при¬

нятые на комиссию».

К счету 10 «Материалы» могут быть открыты субсчета: 10-1 «Сы¬

рье и материалы»; 10-2 «Покупные полуфабрикаты и комплектующие

изделия, конструкции и детали»; 10-3 «Топливо»; 10-4 «Тара и тарные

материалы»; 10-5 «Запасные части»; 10-6 «Прочие материалы»; 10-7 «Ма¬

териалы, переданные в переработку на сторону»; 10-8 «Строительные ма¬

териалы»; 10-9 «Инвентарь и хозяйственные принадлежности» и др.

Учет операций с тарой в торговых организациях имеет свои осо¬

бенности. Как известно, тара, используемая многократно, подлежит

возврату поставщикам. На возврат тары выписывается накладная. Тару,

не указанную отдельно в первичных документах поставщика и не под¬

лежащую оплате, приходуют на основании акта по рыночной цене. Тара,

находящаяся в собственности организации, учитывается в зависимо¬

сти от стоимости и срока использования на счете 01 «Основные сред¬

ства» или на счете 10 «Материалы», субсчет 4 «Тара и тарные материа¬

лы». Учет тары ведется на счете 41-3 «Тара под товаром и порожняя».

Материально ответственные лица ведут учет тары по наименованию,

количеству и сумме. Бой, лом, порчу тары оформляют соответствующим

актом. Непригодная тара подлежит сдаче организациям по сбору вто¬

ричного сырья и оформляется накладной. На малых предприятиях все

производственные запасы можно учитывать на одном синтетическом

счете 10 «Материалы» без открытия субсчетов.

310