Свешникова И.В. Международные стандарты аудита. Учебно-методический комплекс

Подождите немного. Документ загружается.

171

получения заключения аудитора относительно адекватно-

сти систем бухгалтерского учета и внутреннего контроля треть-

ей стороны;

проверки документации, находящейся на хранении у

третьих сторон.

Подтверждение дебиторской задолженности: получение

прямого подтверждения планируется, если величина дебитор-

ской задолженности существенна и есть основания рассчиты-

вать на получение ответа от дебиторов.

Если аудитор полагает, что на ответ от дебиторов рассчи-

тывать нельзя, то нужно выполнить альтернативные процедуры

(например, изучить последующие поступления денежных

средств, отраженных в записях по счетам). Запросы о подтвер-

ждении направляются дебиторам от имени аудитора вместе с

разрешением руководства субъекта, на раскрытие дебиторами

необходимой информации.

Форма запроса может быть положительной (требуется под-

твердить или выразить несогласие с сальдо счета) либо отрица-

тельной (ответ требуется только в случае несогласия с сальдо).

Первая форма позволяет получить более надежные аудиторские

доказательства. Можно использовать комбинации этих форм. Ес-

ли ответы не получены, следует выполнить альтернативные про-

цедуры или рассматривать статью как искажение отчетности.

Если руководство обращается к аудитору с просьбой не на-

правлять запросов дебиторам, необходимо проанализировать при-

чины этой просьбы и, если они веские (например, напряженные

отношения с дебитором), выполнить альтернативные процедуры.

Запрос о судебных делах и претензиях: процедуры, позво-

ляющие выявить сведения о судебных и претензионных делах,

следующие:

направление запросов руководству;

ознакомление с протоколами заседаний совета дирек-

торов и перепиской с юристами субъекта;

проверка счетов судебных издержек;

использование другой информации (например, беседы

с юридической службой субъекта).

Если потенциально существенные судебные или претензи-

онные дела выявлены, аудитор должен письменно обратиться к

172

юристам субъекта, с тем чтобы определить степень осведомлен-

ности руководства субъекта об этих делах, а также оценить на-

дежность проведенной им оценки финансовых последствий.

Личные встречи аудитора с юристом, если это требуется,

должны происходить с разрешения руководства, желательно в

присутствии представителя клиента.

Если руководство не дает разрешения аудитору на обраще-

ние к юристам субъекта, то такой отказ интерпретируется как

ограничение объема аудита с возможными последствиями в ви-

де выражения условно-положительного мнения или отказа от

выражения мнения. Если юрист не отвечает надлежащим обра-

зом аудитору, то последний должен определить, не ограничива-

ется ли тем самым объем аудита, что может привести к анало-

гичным последствиям.

Стоимостная оценка и раскрытие информации о долго-

срочных инвестициях: если величина долгосрочных инвестиций

существенна, аудитор должен:

рассмотреть доказательства способности субъекта в

дальнейшем учитывать эти инвестиции в составе долгосрочных

активов;

обсудить с клиентом его намерения по данному вопро-

су и получить от руководства письменные заявления;

рассмотреть отчетность и другую информацию (биржевые

котировки, стоимость в последующие за отчетные периоды);

обсудить вопрос о необходимости корректировки стоимо-

сти инвестиций и ее отражении в учете.

Информация по сегментам: это информация, относящаяся к

различным подразделениям, отраслевым или географическим ас-

пектам деятельности субъекта. Если она существенна, то аудитор

должен получить доказательства относительно ее раскрытия в со-

ответствии с установленными основами финансовой отчетности.

Аудитору надо обсудить с руководством методы, исполь-

зуемые для составления этой информации, и определить, обес-

печивают ли они ее необходимое раскрытие. Аудитор должен

также проанализировать операции между сегментами для уста-

новления соответствия данным предшествующих периодов и

определения адекватности раскрытия информации о несоответ-

ствиях.

173

2.6.3. Внешние подтверждения

Порядок использования аудитором внешних подтвержде-

ний как источника получения аудиторского доказательства рег-

ламентируется МСА 505 «Внешние подтверждения».

Аудитор должен определить необходимость использования

внешних подтверждений, чтобы получить достаточные и уместные

аудиторские доказательства в отношении предпосылок, на основе

которых подготовлена финансовая отчетность. При этом аудитор

должен учитывать уровень существенности, уровень риска суще-

ственного искажения, а также то, каким образом аудиторские дока-

зательства, полученные в результате запланированных аудитор-

ских процедур, смогут снизить аудиторский риск до приемлемо

низкого уровня в отношении предпосылок финансовой отчетности.

Внешнее подтверждение – это процесс получения и оценки

аудиторского доказательства путем направления запросов к

третьим лицам в отношении предпосылок подготовки финансо-

вой отчетности. При принятии решения, в каком объеме исполь-

зовать внешние подтверждения, аудитор рассматривает особен-

ности среды, в которой функционирует предприятие, и практи-

ческий опыт работы с запросами.

Надежность доказательств, полученных в результате внешне-

го подтверждения, зависит от применения соответствующих ауди-

торских процедур при подготовке запросов на получение внешнего

подтверждения, выполнения процедур внешнего подтверждения и

оценки результатов процедур внешнего подтверждения. На надеж-

ность полученных подтверждений влияют следующие факторы:

• средства контроля, применяемые аудитором при подго-

товке запросов;

• особенности третьих лиц, составляющих ответ;

• ограничения, присущие внутреннему контролю.

Необходимость выполнения процедур внешнего подтвер-

ждения для получения достаточных и уместных аудиторских

доказательств зависит от оцененного уровня риска существен-

ного искажения. По мере повышения оцененного уровня риска

аудитор должен разрабатывать процедуры проверки по сущест-

ву таким образом, чтобы получить больше аудиторских доказа-

тельств или более убедительные доказательства по предпосыл-

кам подготовки финансовой отчетности. Аудитор должен под-

174

готовить внешние запросы в соответствии с целью аудиторской

проверки. При подготовке запроса следует рассмотреть обстоя-

тельства и факторы, влияющие на надежность аудиторских до-

казательств, полученных в результате процедур внешнего под-

тверждения. К таким факторам относятся:

• форма, в которой выполнен запрос;

• предшествующий опыт в осуществлении подобных за-

просов;

• характер информации, требующей подтверждения;

• особенности третьих сторон, составляющих ответ.

Кроме того, запросы на внешнее подтверждение должны содер-

жать разрешение руководства фирмы-клиента на раскрытие запра-

шиваемой аудитором информации лицом, составляющим ответ.

Аудитор может использовать положительные или отрица-

тельные запросы или их комбинации. Положительный внешний

запрос содержит просьбу аудитора о том, чтобы адресат ответил

в любом случае, указав согласие с представленной информацией

или предоставив соответствующую информацию. Ответ на по-

ложительный запрос обычно обеспечивает надежное аудитор-

ское доказательство. Однако существует риск того, что адресат

ответит на запрос, не проверив правильность информации. Ау-

дитор может снизить этот риск, если отправит положительный

запрос, не указывая в нем конкретную сумму (или другую ин-

формацию) с просьбой внести конкретную сумму (или предос-

тавить определенную информацию).

Если на положительный запрос не был получен ответ, то ау-

дитору следует выполнить альтернативные аудиторские процеду-

ры для получения доказательств в отношении подтверждаемой

предпосылки. Отрицательный внешний запрос содержит просьбу

о том, чтобы ответчик ответил только в случае, если он не согла-

сен с информацией, содержащейся в запросе. Однако если на от-

рицательный запрос не был получен ответ, аудитор не может

быть уверен в факте получения запроса третьей стороной, а также

в том, что третья сторона проверила правильность содержащейся

в нем информации. Использование отрицательных запросов пре-

доставляет менее надежные аудиторские доказательства. В связи

с этим аудитору следует рассмотреть возможность выполнения

других процедур проверок по существу в дополнение к подтвер-

ждению, полученному на отрицательный запрос.

175

Отрицательное подтверждение может использоваться с це-

лью снижения уровня аудиторского риска до приемлемо низко-

го уровня, если:

— оцененный уровень риска существенного искажения низок;

— в проверку вовлечено большое количество незначитель-

ных сальдо счетов;

— существенные ошибки не ожидаются;

— аудитор полагает, что ответчики не проигнорируют эти

запросы.

В случае если руководство фирмы-клиента обращается с

просьбой к аудитору не направлять запросы о подтверждении

определенных счетов, он должен проанализировать, имеются ли

обоснованные причины для подобной просьбы, и получить до-

казательства, подтверждающие предпосылки руководства. Если

аудитор соглашается с просьбой руководства, то ему следует

выполнить альтернативные процедуры в отношении информа-

ции, которую не предполагается подтверждать. Если просьба

руководства не обоснована и руководство отказывается дать

разрешение на получение внешних подтверждений, то такой

отказ рассматривается как ограничение объема аудита, что

обычно приводит к выражению условно-положительного мне-

ния или отказу от выражения мнения.

При выполнении процедур внешнего подтверждения ауди-

тор должен:

— осуществить контроль за процессом отбора лиц, кото-

рым будут направлены запросы;

— подготовить и направить запросы;

— оценить полученные ответы.

При оценке надежности ответов на запросы следует устано-

вить наличие признаков, свидетельствующих о вероятности то-

го, что полученная информация недостоверна. С этой целью ау-

дитор проверяет подлинность ответа и выполняет соответст-

вующие процедуры, чтобы рассеять возможные сомнения. К

этим процедурам относятся:

— подтверждение источника и содержания ответа путем

телефонного звонка лицу, составившему ответ;

— обращение с просьбой к адресату об отправлении ответа

непосредственно отправителю.

Внешние подтверждения также могут быть получены по

176

факсу или электронной почте. Подтверждения, полученные в

устной форме, должны быть зафиксированы в рабочих докумен-

тах аудитора. Если информация, содержащаяся в устных под-

тверждениях, существенна, то аудитор обращается с просьбой к

ответчику о предоставлении письменного подтверждения по

данному вопросу.

Если процедуры внешнего подтверждения и другие альтер-

нативные процедуры не предоставили достаточных и уместных

аудиторских доказательств относительно предпосылок подготов-

ки финансовой отчетности, то аудитор должен предпринять до-

полнительные процедуры для получения соответствующих ауди-

торских доказательств. Принятие решения о проведении допол-

нительных аудиторских процедур основывается на оценке:

• надежности полученных внешних подтверждений и про-

веденных альтернативных процедур;

• характера информации, включая как количественные, так

и качественные значения;

• аудиторских доказательств, полученных в результате вы-

полнения других процедур.

Аудитор должен оценить, насколько результаты получен-

ных внешних подтверждений в совокупности с результатами

выполнения других процедур обеспечивают достаточные и уме-

стные аудиторские доказательства в отношении утверждений

финансовой отчетности.

Если аудитор использует внешнее подтверждение до отчет-

ной даты, то он должен получить достаточные и уместные ауди-

торские доказательства того, что операции, осуществленные в

оставшейся части отчетного периода после получения такого

подтверждения, относящиеся к данной предпосылке подготовки

финансовой отчетности, не были существенно искажены. В слу-

чае если оцененный уровень риска существенного искажения

невысок, аудитор может принять решение о подтверждении сче-

тов до даты утверждения бухгалтерского баланса.

2.6.4. Получение аудиторских доказательств

относительно начальных сальдо

Целью Международного аудиторского стандарта МСА 510

«Первая аудиторская проверка– начальные сальдо» является

установление требований в отношении рассмотрения начальных

177

сальдо, когда аудит проводится впервые или когда аудит финан-

совой отчетности за предыдущий период проводился другим

аудитором, или выявлены условные факты и обязательства, су-

ществовавшие на начало периода.

Начальные сальдо – это остатки на счетах, имеющиеся на

начало периода. Они основываются на сальдо счетов на конец

предыдущего периода и отражают влияние операций и учетной

политики предыдущего периода.

При первой проверке аудитор должен получить доказатель-

ства того, что:

начальные сальдо не содержат искажений, которые мо-

гут существенно повлиять на отчетность проверяемого периода;

остатки были правильно перенесены на начало текуще-

го периода;

учетная политика применяется последовательно, изме-

нения в ней были учтены и надлежащим образом раскрыты.

Объем и характер информации, которую необходимо со-

брать в отношении начальных сальдо, зависят от следующих

факторов:

учетной политики субъекта (в частности, в отношении

оценки активов и пассивов, особенностей применяемого органи-

зацией плана счетов);

фактов проведения аудита в предыдущих периодах и

модификаций аудиторских заключений об отчетности, относя-

щейся к этим периодам;

неотъемлемого риска искажений, присущего отдель-

ным статьям финансовой отчетности;

существенности начальных сальдо для отчетности те-

кущего периода.

Если предыдущая проверка проводилась другим аудитором,

то действующий аудитор может ознакомиться с рабочими доку-

ментами предшественника, принимая во внимание его профес-

сиональную компетентность и независимость. Если заключение

предыдущего аудитора было отличным от безусловно положи-

тельного, то в текущем периоде надо уделить внимание тем

проблемам, которые к этому привели. При личном обращении к

предшественнику аудитор должен соблюдать профессиональ-

ные этические нормы.

178

Если описанные выше процедуры не привели к желаемым

результатам, аудитор прибегает к альтернативным процедурам

(рассмотрению операций, произошедших в текущем периоде и

подтверждающих остатки на начало периода; инвентаризации,

проверке стоимостной оценки на начало периода и др.). Для

подтверждения долгосрочных активов и обязательств аудитор

проверяет учетные записи, на основе которых сформированы

начальные сальдо, получает подтверждения от третьих сторон

или проводит дополнительные аудиторские процедуры.

В зависимости от результатов выполненных процедур ау-

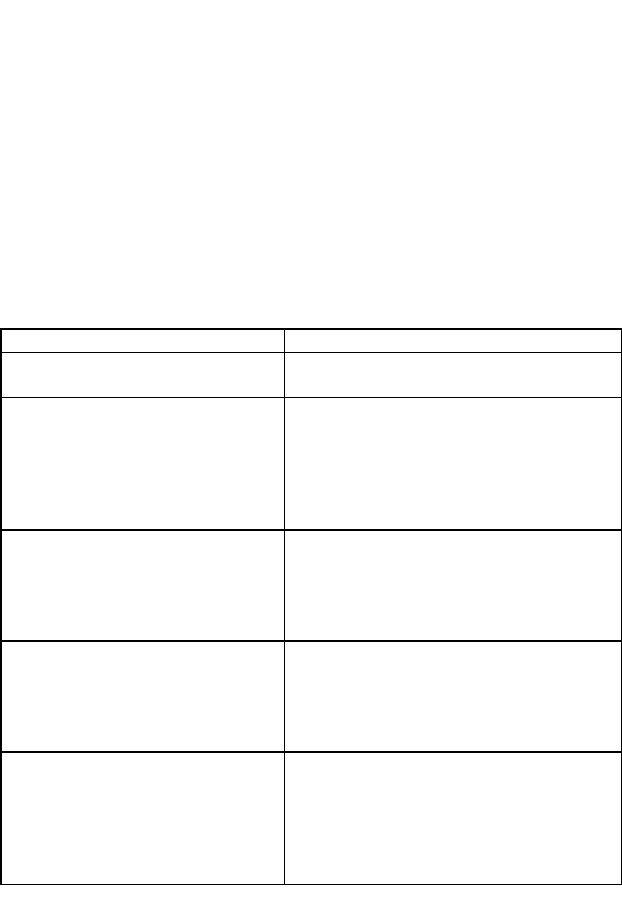

дитор предпринимает следующие действия, описанные в табл. 2.

Таблица 2 - Действия аудитора при получении доказа-

тельств, касающихся начальных сальдо

Результаты процедур Действия аудитора

Не получены доказательства от-

носительно начальных сальдо

Выразить условно-положительное мне-

ние или отказ от выражения мнения

Не получены доказательства от-

носительно начальных сальдо, но

аудитор уверен в значении ко-

нечных сальдо

Если это допустимо, то в отношении

результатов деятельности выразить

условно-положительное мнение или

отказ от выражения мнения, а в отно-

шении финансового положения – без-

условно-положительное мнение

Начальные сальдо содержат ис-

кажения, существенно влияющие

на финансовую отчетность теку-

щего периода. Результаты иска-

жений не учтены и не раскрыты

Проинформировать руководство субъ-

екта; получив его разрешение, проин-

формировать предшествующего ауди-

тора. Выразить условно-положительное

или отрицательное мнение

Учетная политика текущего пе-

риода не применялась в отноше-

нии начальных сальдо, последст-

вия изменений учетной политики

не были учтены и раскрыты

Выразить условно-положительное или

отрицательное мнение

Аудиторское заключение по фи-

нансовой отчетности за преды-

дущий период модифицировано

(отлично от безусловно-

положительного или включает в

себя пояснительный параграф)

Рассмотреть влияние вызвавшего мо-

дификацию факта на финансовую от-

четность текущего периода. Если мо-

дификация все еще уместна и сущест-

венна, то модифицировать аудиторское

заключение за текущий период

179

2.6.5. Применение аналитических процедур для

получения аудиторских доказательств

Целью МСА 520 «Аналитические процедуры» является

установление требований в отношении применения аналитиче-

ских процедур в ходе аудита.

Аналитические процедуры – анализ существенных показа-

телей и тенденций, включая итоговое исследование взаимодей-

ствий и взаимосвязей, не соответствующих прочей информации

и прогнозным значениям.

Не следует отождествлять аналитические процедуры с фи-

нансовым анализом. Дело в том, что в хозяйственной деятельно-

сти предприятия имеется много очевидных зависимостей, кото-

рые использует аудитор: между объемом продаж, заработной

платой и налогами; между стоимостью основных средств и раз-

мером амортизационных отчислений и т. д. При анализе отчет-

ности текущего и предыдущих лет аудитор должен убедиться,

что изменения в ней носят логичный, предсказуемый характер, а

необъяснимые, на первый взгляд, изменения должны быть под-

робно исследованы.

Основная цель применения аналитических процедур – вы-

явление наличия или отсутствия необычных неверно отражен-

ных фактов и результатов хозяйственной деятельности эконо-

мического субъекта, определяющих области потенциального

риска и требующих особого внимания аудитора. Еще одна цель

применения таких процедур – сокращение числа детальных

процедур. Например, анализ соотношения между объемом реа-

лизации и суммой дебиторской задолженности может заменить

встречную проверку счетов дебиторов.

При проведении аналитических процедур используются

различные методы – от сравнений до комплексного анализа с

применением статистических методов.

Аналитические процедуры применяются:

при планировании аудита (для получения представления о

бизнесе и выявления зон риска);

в качестве процедур проверки по существу (с учетом их

целей и степени надежности, возможности дезагрегирования

информации, ее наличия, значимости, достоверности, сопоста-

180

вимости и источников, а также знаний, полученных во время

предыдущих проверок);

при проведении общего обзора финансовой отчетности на

последнем этапе аудита (при формулировании общего вывода о

том, соответствует ли финансовая отчетность в целом представ-

лению аудитора о бизнесе клиента).

Данные процедуры могут быть применены к сводной фи-

нансовой отчетности, отчетности компонентов, отдельным эле-

ментам финансовой информации.

Аналитические процедуры – один из наиболее эффектив-

ных методов проведения проверки. Они помогают выявить

27,1% ошибок. В процессе прогнозирования и дискуссий выяв-

ляют 18,5% ошибок, а вместе взятые эти «неточные» процедуры

предотвращают 45,6% ошибок.

Аналитические процедуры согласно одноименному МСА

520 включают рассмотрение финансовой информации субъекта

в сравнении:

с сопоставимой информацией за предыдущие периоды

(например, сравнение суммы выручки за текущий период с сум-

мой выручки в сопоставимых ценах за прошлый год);

с ожидаемыми результатами (сметными, прогнозными по-

казателями или показателями, рассчитанными аудитором – та-

ким образом определяется, к примеру, обоснованность расхода

материалов на фактический выпуск продукции);

с аналогичной отраслевой информацией (так, для доказа-

тельства реальности начисленной оплаты труда можно привлечь

среднеотраслевой показатель по заработной плате за тот же пе-

риод времени).

При осуществлении аналитических процедур также рас-

сматриваются взаимосвязи:

между различными элементами финансовой информации

(например, сумма начисленной амортизации по имеющимся

объектам основных средств не может превышать их первона-

чальной или восстановительной стоимости);

между финансовой и нефинансовой информацией (так,

при подтверждении стоимости собственных основных средств

необходимо сравнить результаты инвентаризации с учетными

данными и принять во внимание наличие договоров аренды).