Тиницкий В.М. Казначейское дело. 2010г

Подождите немного. Документ загружается.

СРЕДНЕЕ

ПРОФЕССИОНАЛЬНОЕ

ОБРАЗОВАНИЕ

ЧЕБНОЕ ПОСОБИЕ

КАЗНАЧЕЙСКОЕ

ДЕЛО

УДК 336.1/.5(075.32)

ББК 65.261.3-28я723

Т42

Рецензенты:

И.В.

Сергеев, заведующий кафедрой финансов и кредита Белгородского уни-

верситета потребительской кооперации, д-р экон. наук, проф.,

В.И. Клименко, руководитель Управления Федерального казначейства по Бел-

городской области, канд. экон. наук, доц.

Тиницкий В.М.

Т42 Казначейское

дело:

учебное пособие / В.М. Тиницкий.

—

М.: КНОРУС,

2010.

—

152 с.

—

(Среднее профессиональное образование).

ISBN 978-5-406-00235-3

Изложены сущность современной казначейской системы Российской Феде-

рации, история казначейского дела в дореволюционной России, банковские схе-

мы исполнения государственного бюджета в СССР, основа казначейского дела в

США, Германии и Украине. Раскрыты действующая организационная структу-

ра, задачи и функции органов Федерального казначейства, предстоящие в них

изменения в связи с утверждением административных регламентов по выполне-

нию 12 государственных функций. Приведены порядок учета и распределения

поступлений между бюджетами Российской Федерации, открытия и ведения

лицевых счетов распорядителей и получателей бюджетных средств, управления

операциями на едином казначейском счете, казначейские технологии исполне-

ния, отчетность об исполнении и контроль исполнения федерального бюджета.

Для

студентов среднего профессионального

образования,

учащихся технику-

мов и

колледжей по специальности *Фипансы (по

отраслям)»,

может быть

реко-

мендовано студентам экономических вузов специальности «Финансы

и

кредит».

УДК 336.1/.5(075.32)

ББК 65.261.3-28я723

Тиницкий Владимир Максимович

КАЗНАЧЕЙСКОЕ ДЕЛО

Санитарно-эпидемиологическое заключение

№ 77.99.60.953.Д.003365.04.09 от 01.04.2009 г.

Изд.

N°

786. Подписано в печать 11.08.2009.

Формат 60x90/16. Гарнитура «PetersburgC». Печать офсетная.

Усл. печ. л. 9,5. Уч.-изд. л. 7,7. Тираж 2000 экз. Заказ № 5356

ООО «Издательство КноРус». 129110, Москва, ул. Большая Переяславская, 46, стр. 7

Тел.: (495) 680-7254, 680-0671, 680-1278.

E-mail: office@knorus.ru http://www.knorus.ru

Отпечатано в ГУП «Брянское областное полиграфическое объединение»

241019, г. Брянск, пр-т Ст. Димитрова, 40

ISBN 978-5-406-00235-3

Тиницкий В.М., 2010

ЗАО «МЦФЭР», 2010

ООО «Издательство КноРус»

2010,

ОГЛАВЛЕНИЕ

Предисловие 5

ГЛАВА 1. СУЩНОСТЬ И ПРАВОВАЯ ОСНОВА

КАЗНАЧЕЙСКОЙ СИСТЕМЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. Сущность казначейской системы

Российской Федерации 7

Контрольные вопросы 21

1.2. Правовая основа казначейской системы

Российской Федерации 22

Контрольные вопросы 35

ГЛАВА 2. СТРУКТУРА, ЗАДАЧИ И ФУНКЦИИ ОРГАНОВ

ФЕДЕРАЛЬНОГО КАЗНАЧЕЙСТВА

«I

2.1. Структура органов Федерального казначейства 37

Контрольные вопросы 51

2.2.

Задачи и функции органов Федерального казначейства 52

Контрольные вопросы 62

ГЛАВА 3. ПОРЯДОК ОТКРЫТИЯ ЛИЦЕВЫХ СЧЕТОВ

РАСПОРЯДИТЕЛЯМ И ПОЛУЧАТЕЛЯМ

БЮДЖЕТНЫХ СРЕДСТВ, РАСПРЕДЕЛЕНИЯ

И УЧЕТА ПОСТУПЛЕНИЙ В БЮДЖЕТЫ РОССИИ

3.1.

Порядок открытия и ведения лицевых счетов

распорядителей и получателей средств федерального

бюджета 64

Контрольные вопросы 77

3.2. Порядок учета и распределения поступлений

между бюджетами бюджетной системы

Российской Федерации 78

Контрольные вопросы 97

ЕЛАВА 4. ПОРЯДОК, ОТЧЕТНОСТЬ И КОНТРОЛЬ

ИСПОЛНЕНИЯ ФЕДЕРАЛЬНОГО БЮДЖЕТА

4.1.

Порядок исполнения федерального бюджета по доходам 99

Контрольные вопросы 113

4.2.

Порядок исполнения федерального бюджета по расходам

...

114

Контрольные вопросы 133

3

4.3.

Отчетность об исполнении и контроль исполнения

федерального бюджета 133

Контрольные вопросы 147

Литература 148

ПРЕДИСЛОВИЕ

Значимость исполнения бюджета определяется тем, что на этой

стадии бюджетного процесса осуществляются реальное поступление

администрируемых доходов и финансирование расходов главных рас-

порядителей, распорядителей и получателей средств, т.е. субъектов

бюджетного планирования.

Для общества не безразлично, как быстро и эффективно форми-

руются и используются средства, объемы которых ограничены рам-

ками закона, достаточна ли ликвидность счетов средств отдельных

бюджетов.

Экскурс в историю исполнения бюджетов России, современная

система исполнения бюджетов в США, Германии, Украине и в Рос-

сийской Федерации свидетельствует в пользу казначейской системы,

так как нецелевое использование бюджетных средств может быть све-

дено до минимума; выделенные средства доходят

до

получателей в ми-

нимальные сроки; прямой контроль за использованием бюджетных

средств ведется до осуществления платежей, нецелевые расходы бло-

кируются; контроль движения бюджетных средств основан на первич-

ных документах; информация

об

исполнении бюджетов поступает

в

ре-

альном режиме времени; бюджетные средства сконцентрированы на

едином счете бюджета.

Синтез преимуществ казначейской системы исполнения феде-

рального бюджета в современной России обеспечивается нормами

Бюджетного кодекса Российской Федерации Казначейством (феде-

ральной службой) Министерства финансов Российской Федерации

в соответствии с четко установленными правилами открытия и веде-

ния лицевых счетов распорядителей и получателей средств федераль-

ного бюджета, учета и распределения поступлений между бюджетами

бюджетной системы Российской Федерации, исполнения федерально-

го бюджета по доходам и расходам, составления отчетности об испол-

нении и контроля исполнения федерального бюджета, т.е. ведением

казначейского дела.

5

При подготовке учебного пособия, не отступая от требований Госу-

дарственного образовательного стандарта среднего профессионального

образования и рабочей программы по дисциплине «Казначейское дело»

для специальности 080106.51 «Финансы (по отраслям)», автор уделил

внимание слагаемым технологии казначейского исполнения, отчетности

об исполнении и контролю исполнения федерального бюджета

С целью проверки глубины знаний в пособии даны контрольные

вопросы.

Автор выражает признательность доктору экономических наук,

профессору, заведующему кафедрой финансов и кредита Белгород-

ского университета потребительской кооперации И.В. Сергееву,

кандидату экономических наук, доценту, руководителю Управления

Федерального казначейства по Белгородской области В.И. Клименко,

кандидату экономических наук, доценту кафедры финансов и кредита

Белгородского университета потребительской кооперации А.Ф. Гал-

кину за помощь в написании учебного пособия.

Замечания и предложения, направленные на улучшение учебного

пособия, будут с благодарностью приняты автором.

ГЛАВА 1

СУЩНОСТЬ И ПРАВОВАЯ ОСНОВА

КАЗНАЧЕЙСКОЙ СИСТЕМЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

1.1. СУЩНОСТЬ КАЗНАЧЕЙСКОЙ СИСТЕМЫ

РОССИЙСКОЙ ФЕДЕРАЦИИ

Переход в XIX в. крупных стран к формированию единого госу-

дарственного фонда денежных ресурсов означал становление государ-

ственного бюджета

—

части государственной казны. Возникла пробле-

ма сохранения бюджетных средств при формировании доходов и на

стадии их адресного расходования, контроля перехода потоков денеж-

ных средств со счета бюджета на счета получателей.

Деятельность по контролю движения денежных средств государ-

ственного бюджета связана с реализацией принципа, выработанного

в то время финансовой наукой: единство «фонда государственных

средств и единство кассы при сборе и выплате казенных денег»

1

.

В России, как и во многих странах, приход и расход государственных

денег осуществлялся разными ведомствами, отдельные доходы были

адресными по расходам. Отдельные ведомства самостоятельно осу-

ществляли сбор и расходование доходов. Такая система была сопря-

жена с высокими затратами на содержание государственных финан-

совых служб.

С созданием единого фонда денежных средств объемы государ-

ственных финансовых ресурсов возрастали, равно как доходы и рас-

ходы государственного бюджета, обеспечивались наличными денеж-

ными средствами.

С развитием банковской системы появилась удобная форма рас-

четов и денежного оборота, обеспечиваемых безналичными (эмисси-

онными) денежными средствами. Таким образом, обозначились пред-

1

Финансы

:

учебник /

под

ред.

СИ. Лушина,

В.А.

Слепова. 2-е

изд.,

перераб.

и

доп.

М.: Экономист., 2006. С. 220.

7

посылки для слияния принципа единого фонда государственных де-

нежных средств с принципом ведения единой кассы, выбора кассира

—

учреждения, которое реально бы получало, целенаправленно и адрес-

но выплачивало деньги из государственного бюджета.

Таким кассиром явился учрежденный в

1821

г.

в составе Министер-

ства финансов России Департамент Государственного казначейства

1

.

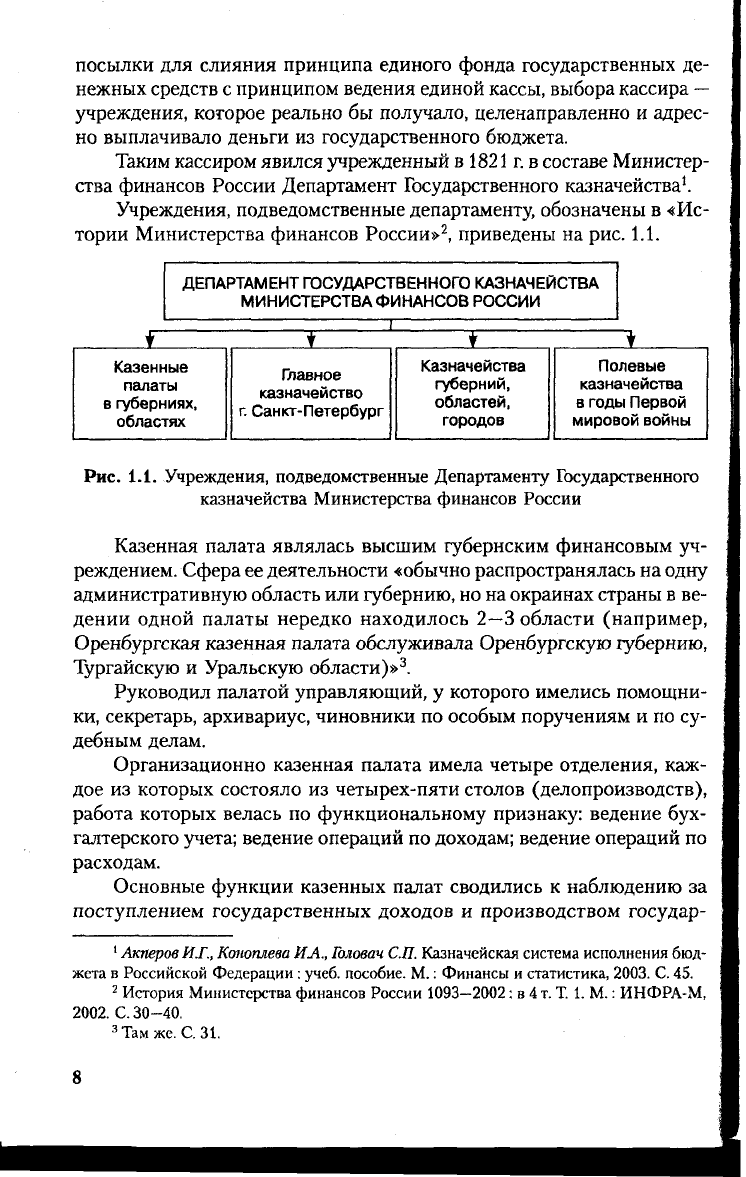

Учреждения, подведомственные департаменту, обозначены в «Ис-

тории Министерства финансов России»

2

, приведены на рис. 1.1.

ДЕПАРТАМЕНТ ГОСУДАРСТВЕННОГО КАЗНАЧЕЙСТВА

МИНИСТЕРСТВА ФИНАНСОВ РОССИИ

Казенные

палаты

в губерниях,

областях

Главное

казначейство

г. Санкт-Петербург

Казначейства

губерний,

областей,

городов

Полевые

казначейства

в годы Первой

мировой войны

Рис. 1.1. Учреждения, подведомственные Департаменту Государственного

казначейства Министерства финансов России

Казенная палата являлась высшим губернским финансовым уч-

реждением. Сфера

ее

деятельности «обычно распространялась на одну

административную область или губернию, но на окраинах страны в ве-

дении одной палаты нередко находилось 2—3 области (например,

Оренбургская казенная палата обслуживала Оренбургскую губернию,

Тургайскую и Уральскую области)»

3

.

Руководил палатой управляющий, у которого имелись помощни-

ки,

секретарь, архивариус, чиновники по особым поручениям и по су-

дебным делам.

Организационно казенная палата имела четыре отделения, каж-

дое из которых состояло из четырех-пяти столов (делопроизводств),

работа которых велась по функциональному признаку: ведение бух-

галтерского учета; ведение операций по доходам; ведение операций по

расходам.

Основные функции казенных палат сводились к наблюдению за

поступлением государственных доходов и производством государ-

1

Акперов

ИТ.,

Коноплева

ИЛ.,

Головач

СП. Казначейская система исполнения бюд-

жета в Российской Федерации: учеб. пособие. М.: Финансы и статистика,

2003.

С.

45.

2

История Министерства финансов России 1093—2002: в

4 т.

Т.

1. М.: ИНФРА-М,

2002.

С.

30-40.

3

Там

же.

С.

31.

8

ственных

расходов,

управлению кассами Министерства финансов Рос-

сии и работой по сбору налогов.

В работе палат главным было управление казначействами. Они

«еженедельно присылали в Казенные палаты все приходные и расход-

ные документы, которые там рассматривались и ревизировались, а за-

тем распределялись по сметным подразделениям доходной и расход-

ной частей бюджета. По исполнении бюджета составлялась детальная

месячная отчетность, которая представлялась вместе с документами

в местную контрольную палату»

1

. Тем самым казенные палаты осуще-

ствляли надзор за деятельностью казначейств.

Главное казначейство являлось центральной кассой по обслужи-

ванию нужд центральных учреждений столицы России

—

Санкт-Пе-

тербурга, многочисленных пенсионеров Государственного казначей-

ства, проживавших в столице, занималось распределением бюджетных

средств, было хранилищем средств, находящихся в распоряжении цен-

тральных учреждений.

Казначейства «имелись почти во всех уездных городах дореволю-

ционной России (в редких случаях одно казначейство обслуживало

два смежных уезда). Кроме того, ежегодно открывалось не менее

5—6 новых казначейств в поселках, имевших особое экономическое

значение»

2

. Накануне Первой мировой войны насчитывалось 811 каз-

начейств, а также две казначейские агентуры при отделениях Госбан-

ка—в Юзовке (ныне

г.

Донецк в Украине) и Бодайбо.

Основными обязанностями казначейств являлись прием государ-

ственных доходов и контроль за их расходованием.

Организационно казначейства были подчинены казенным пала-

там губерний и областей России.

Счетные отделения казенных палат обрабатывали документы каз-

начейств, формировали материалы для составления текущей и годо-

вой бюджетной отчетности, вели контроль всех приходных и расход-

ных документов казначейств по исполнению бюджетов.

В марте 1906

г.

Государственная дума приняла порядок рассмотре-

ния росписи доходов и расходов государственного бюджета, производ-

ства расходов из казны, не предусмотренных росписью. Важнейшим

нововведением являлось и установление сроков предоставления смет

в законодательные учреждения. При рассмотрении в Государственной

думе из

росписи

«не могли быть

исключены или изменены

доходы и

рас-

ходы, внесенные в проект росписи на основании действующих законов,

1

История Министерства финансов России. Т. 1. С. 32.

2

Там

же.

С.

32.

положений, штатов, расписаний, а также распоряжений верховного уп-

равления»

1

. Поправки в роспись доходов и расходов государственного

бюджета могли быть внесены лишь в порядке, установленном законом.

В Государственном совете и в Государственной думе статьи доходов рас-

сматривались и принимались по параграфам, а статьи расходов

—

по

номерам (главным подразделениям) росписи.

С целью усиления контроля за расходованием средств государ-

ственного бюджета в 1906

г.

Департамент Государственного казначей-

ства разработал новую бюджетную классификацию расходов и формы

расходных

смет.

Бюджетная классификация включала ведомственную

и предметную (экономическую) классификацию расходов.

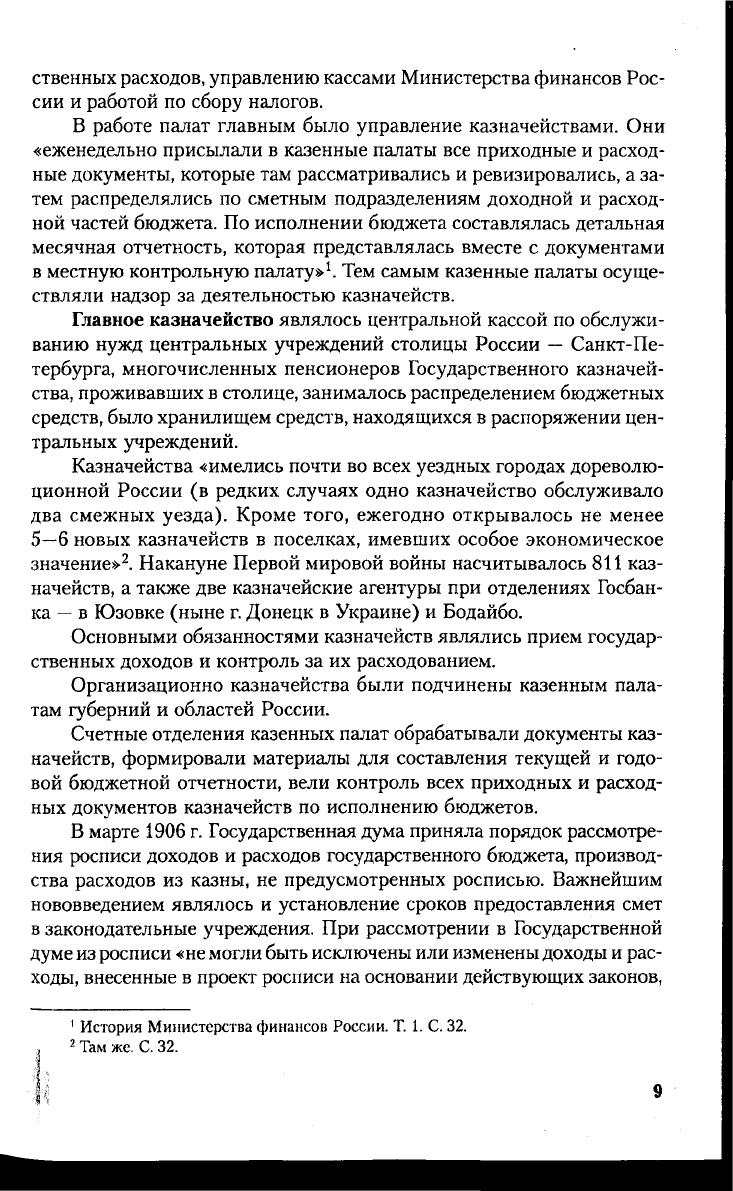

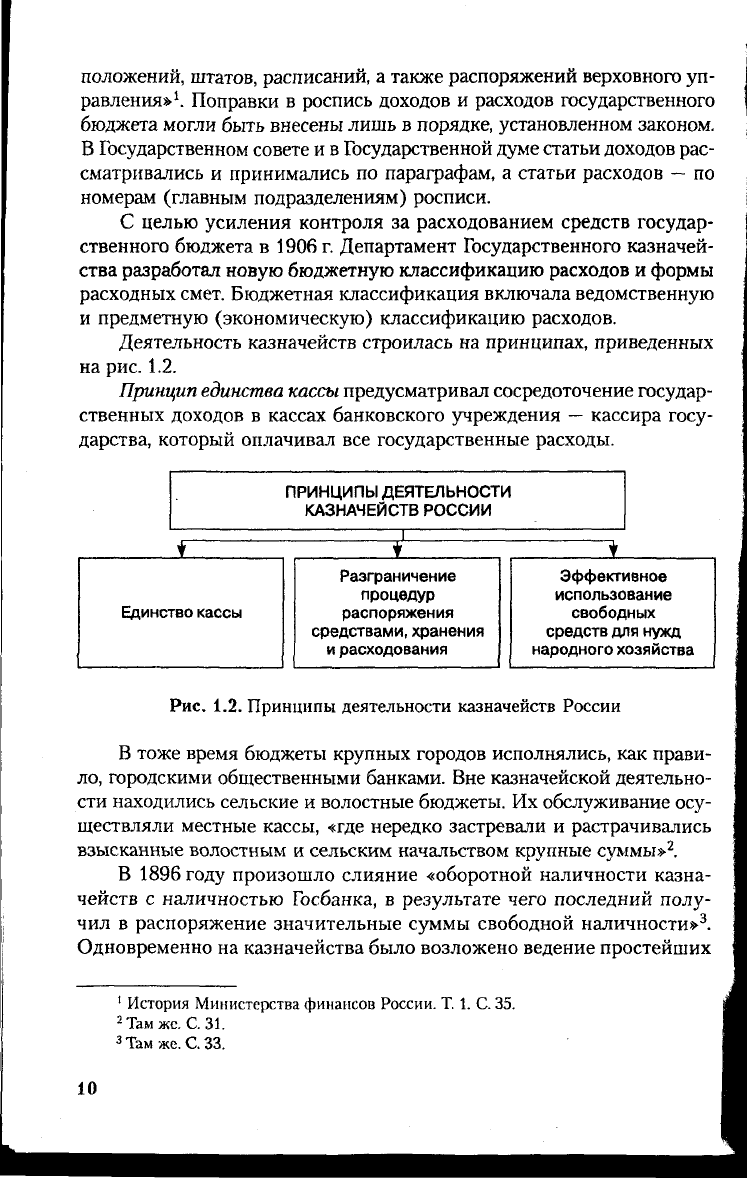

Деятельность казначейств строилась на принципах, приведенных

на рис. 1.2.

Принцип единства кассы

предусматривал сосредоточение государ-

ственных доходов в кассах банковского учреждения

—

кассира госу-

дарства, который оплачивал все государственные расходы.

Единство кассы

ПРИНЦИПЫ

ДЕЯТЕЛЬНОСТИ

КАЗНАЧЕЙСТВ РОССИИ

Разграничение

процедур

распоряжения

средствами,

хранения

и расходования

Эффективное

использование

свободных

средств

для

нужд

народного хозяйства

Рис.

1.2. Принципы деятельности казначейств России

В тоже время бюджеты крупных городов исполнялись, как прави-

ло,

городскими общественными банками. Вне казначейской деятельно-

сти находились сельские и волостные бюджеты. Их обслуживание осу-

ществляли местные кассы, «где нередко застревали и растрачивались

взысканные волостным и сельским начальством крупные суммы»

2

.

В 1896 году произошло слияние «оборотной наличности казна-

чейств с наличностью Госбанка, в результате чего последний полу-

чил в распоряжение значительные суммы свободной наличности»

3

.

Одновременно на казначейства было возложено ведение простейших

' История Министерства финансов России. Т. 1. С. 35.

2

Там

же.

С.

31.

3

Там

же.

С.

33.

10