Трошин А.Н., Мазурина Т.Ю., Фомкина В.И. Финансы и кредит

Подождите немного. Документ загружается.

241

При определении статей бюджетов следует учитывать два ос-

новных момента:

значимость статей доходов и расходов центров ответствен-

ности;

возможность контролировать выполнение плановых пока-

зателей этих статей.

Финансовый директор одного из предприятий так сформули-

ровал задачи построения системы бюджетирования: с помощью

системы я должен ежедневно видеть те статьи доходов и расходов,

где есть отклонения фактического исполнения бюджета от плано-

вых показателей, а также определять причины отклонений.

Однако, как правило, нет необходимости ежедневно контроли-

ровать все статьи бюджета. Но есть и такие статьи, для которых

требуется ежедневный контроль. Например, финансовым службам

предприятия необходимо ежедневно отслеживать поступление де-

нежных средств на его счета и их расходование. В бюджетах опре-

деляются конкретные числовые показатели финансово-хозяй-

ственной деятельности организации (предприятия), последова-

тельность и сроки совершения операций на предстоящий год с

разбивкой по кварталам (месяцам, декадам, неделям).

По широте номенклатуры затрат разделяют бюджеты функцио-

нальный и комплексный. Функциональный бюджет разрабатывает-

ся, как правило, по одной, реже по двум статьям затрат, например

бюджет оплаты труда, бюджет амортизации. Комплексный бюджет

разрабатывается по широкой номенклатуре затрат, например бюд-

жет административно-управленческих расходов.

По методам разработки различают стабильный и гибкий бюд-

жеты. При этом стабильный бюджет не изменяется в зависимости

от изменения объемов деятельности организации, например бюд-

жет расходов по обеспечению охраны фирмы. Гибкий бюджет

предусматривает установление планируемых текущих или капи-

тальных затрат не в твердо фиксируемых суммах, а в виде норма-

тива расходов, которые взаимоувязаны с объемными показателя-

ми деятельности хозяйствующего субъекта, такими как объем

выпуска или реализации продукции, объем строительно-монтаж-

ных работ.

Бюджетирование капитала необходимо для управления капи-

талом компании, определения источников финансирования и их

размещения. Примером бюджетирования капитала является про-

гноз баланса активов и пассивов.

•

•

242

В целях согласования деятельности структурных подразделений

в организации рекомендуется создавать сквозную систему бюдже-

тов.

Целесообразно сквозную систему бюджетов включать в основ-

ные, операционные, инвестиционные и вспомогательные группы

бюджетов. Особое место занимают операционные или функциональ-

ные бюджеты. В состав операционных входят бюджеты продаж,

производства, производственных запасов и группа затратных бюд-

жетов, включающая бюджеты прямых затрат на материалы, пря-

мых затрат на оплату труда, общепроизводственных расходов,

управленческих и коммерческих расходов.

Вспомогательные бюджеты необходимы для того, чтобы пол-

ностью охватить базу финансовых расчетов. Состав этих бюджетов

формируется предприятием самостоятельно. Среди них — бюджет

поставок, расчетов по налогам, график погашения задолженностей

и др.

Разработка системы бюджетов начинается с составления бюд-

жета продаж. Объем продаж в стоимостном выражении рассчи-

тывается методом прямого счета на основе нормативных или пла-

новых цен на продукцию, товары, работы и услуги и натуральных

показателей по предполагаемым продажам.

При составлении бюджета продаж учитывают не только произ-

водственные возможности предприятия, но и факторы, характе-

ризующие конъюнктуру на рынке. Построение прогноза объема

продаж начинают с анализа продукции или товаров, услуг, суще-

ствующих потребителей. При этом анализируют уровень сбыта за

прошлый период, потребности покупателей, влияние динамики

цен на изменение спроса.

Данные бюджета продаж служат основанием для подготовки

бюджета прибылей и убытков и для формирования денежного потока

предприятия, т.е. бюджета движения его денежных средств.

Чтобы рассчитать будущий приток денежных средств, необхо-

димо распределить во времени планируемый объем продаж по фак-

ту поступления выручки от продаж. С этой целью разрабатывается

график погашения дебиторской задолженности предприятия, для

построения которого берутся данные о коэффициенте инкассации

выручки (доля дебиторской задолженности, оплаченной в плани-

руемый период времени).

Для расчета коэффициента инкассации составляют реестры ста-

рения дебиторской задолженности. Расчет остатков дебиторской

задолженности выполняется по формуле

24

ДЗ

к

= ДЗ

н

+ ВР - CF,

где ДЗ

н

, ДЗ

к

— объем дебиторской задолженности на начало и

конец периода соответственно; ВР — выручка от продаж;

СF — поступление денежных средств от покупателей и заказ-

чиков.

На основе бюджета продаж строится бюджет производства, для

чего необходимо объем продаж скорректировать на изменения в

остатках нереализованной продукции в течение периода. Для опре-

деления остатков нереализованной продукции целесообразно рас-

считать скорость оборота.

Бюджет производства является основой для составления бюдже-

тов затрат (прямых материальных затрат, затрат на оплату тру-

да). Бюджет прямых материальных затрат строится на основе нор-

мативных или плановых (средних) цен на материалы. При состав-

лении бюджета прямых затрат на оплату труда берутся объемы

работ и расценки, установленные на предприятии. Прямые мате-

риальные затраты и прямые затраты на оплату труда являются эле-

ментом себестоимости и включаются в себестоимость проданных

товаров, продукции, работ, услуг.

Бюджет материальных затрат служит основой для определения

закупок материалов в предстоящем периоде с учетом движения

остатков материалов на складе. Чтобы правильно спланировать

отток денежных средств на приобретение материалов, необходимо

составить график расчетов с поставщиками и погашения креди-

торской задолженности за приобретаемые материальные ресурсы,

выполненные работы. Для формирования оттока денежных средств

по оплате труда строится график выплат заработной платы.

На основе данных расчетов можно определить и будущие остат-

ки кредиторской задолженности, необходимые для заполнения

прогнозного баланса. Кредиторская задолженность рассчитывает-

ся по каждому направлению расчетов, в том числе с поставщиками,

бюджетом, работающими, акционерами и т.д. Например, в расче-

тах с поставщиками за товар кредиторская задолженность на конец

периода равна

КЗ

к

= КЗ

н

+ П

т

- О

т

,

где КЗ

к

и КЗ

н

— кредиторская задолженность на конец и начало

периода соответственно; П

т

— поступление товара на склад за

период; О

т

— платежи за товар в адрес поставщиков.

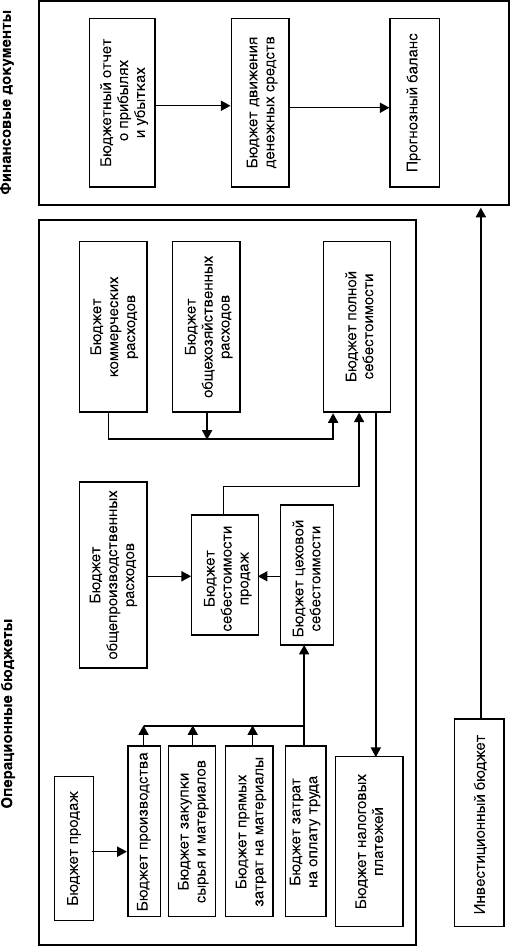

Итак, процесс бюджетирования (рис. 7.2) начинается с опера-

ционных бюджетов, и в первую очередь с бюджета продаж, на ос-

Рис. 7.2. Структура бюджетов предприятия

24

нове которого формируются бюджет производства, снабженческо-

заготовительной деятельности, операционной и сбытовой.

Операционные бюджеты позволяют сформировать документы

финансовой отчетности. К ним относятся бюджеты финансовых

результатов — прибылей и убытков или составление бюджета до-

ходов и расходов (income statement), бюджет движения денежных

средств (план денежных поступлений и платежей) и бюджетный

баланс.

Составление бюджета доходов и расходов (или прогнозного от-

чета о прибылях и убытках). По сути, бюджет доходов и расходов

является итоговой формой операционных бюджетов. В нем рас-

считываются плановые значения таких показателей, как объем

продаж, себестоимость реализованной продукции, коммерческих

и управленческих расходов, прочих расходов. Большая часть ис-

ходных данных берется из операционных бюджетов.

Для составления прогнозных финансовых документов исполь-

зуют информацию о продажах и себестоимости продаж. Чтобы

составить бюджет прибылей и убытков, необходима информация

из следующих бюджетов:

1) выручка-нетто от продаж из бюджета продаж;

2) прямые затраты на материалы, оплату труда основного про-

изводственного персонала с учетом количественных показателей

об объемах продаж или покупная стоимость проданного товара из

бюджетов себестоимости продаж;

3) общепроизводственные расходы, относящиеся к проданной

части продукции из бюджета этих расходов;

4) управленческие или общехозяйственные расходы из соот-

ветствующего бюджета;

5) коммерческие расходы или расходы на продажу из соответ-

ствующего бюджета.

После составления бюджета продаж составляется бюджет про-

изводства — это план производства, который конкретизирует бюд-

жет продаж. В качестве исходных данных для составления произ-

водственного бюджета используются показатели бюджета продаж

на изделия каждого вида, заказы на поставку, размеры запасов,

имеющиеся производственные мощности. При составлении про-

изводственного бюджета прежде всего необходимо рассчитать до-

ступные производственные мощности, а далее — производствен-

ную мощность, необходимую для производства запланированного

объема продукции. Требуемые мощности сопоставляются с доступ-

ными, затем выявляется возможный дисбаланс и принимаются

24

меры по обеспечению необходимого соответствия — изменение

загрузки оборудования или наращивание доступных мощностей.

В финансовом менеджменте используются два основных мето-

да определения себестоимости единицы продукции и себестоимо-

сти продаж.

1. Direct costing — метод учета переменных затрат, согласно кото-

рому только переменные производственные затраты включаются в

себестоимость продукции и остатков запасов, а общепроизводствен-

ные затраты рассматриваются как периодические текущие расходы

в отчетном периоде при расчете прибыли и налога на прибыль.

2. Absorption costing — метод учета полных затрат, в котором все

прямые и косвенные — общепроизводственные затраты включают

в состав прямых производственных расходов при расчете прибыли

и налога на прибыль.

В практике налоговых расчетов в стране принят второй метод.

Для иллюстрации рассмотрим пример со следующими данными:

изготовлено 15 изделий, а продано 10 шт. по цене, равной

20 тыс. руб.; затраты на материалы и оплату труда производствен-

ных рабочих равны 5000 руб. на одно изделие; общепроизводствен-

ные расходы в периоде продаж равны 60 тыс. руб. управленческие

расходы составили 50 тыс. руб. Итак, по методу direct costing при-

быль равна

20 000 × 10 – 5000 × 10 – 60 000 – 50 000 = 40 000 руб.;

по методу absorption costing прибыль равна

20 000 × 10 – (5000 + 60 000/15) × 10 – 50 000 = 60 000 руб.

Себестоимость готовой продукции, включающая в себя прямые

и косвенные (накладные) расходы, будет зависеть от выбранного

метода калькулирования.

Прямые материальные затраты и прямые затраты на оплату тру-

да увеличиваются, как правило, с ростом выпуска продукции. При

этом наиболее точным методом планирования, но и более трудо-

емким является нормативный. Аналитический метод проще, но

дает весьма приблизительную оценку.

Бюджет накладных расходов (общепроизводственных) включает

в себя расходы двух групп:

расходы на содержание и эксплуатацию оборудования

(амортизация производственного оборудования и транс-

портных средств, текущий уход и ремонт производственного

оборудования, энергетические затраты на оборудование, за-

•

24

работная плата производственных рабочих, обслуживающих

оборудование, расходы на внутризаводские перевозки мате-

риалов, полуфабрикатов, готовой продукции и т.п.);

общецеховые расходы на управление (затраты на подготов-

ку и организацию производства, содержание аппарата

управления цеха, прочего цехового персонала, амортизация

производственных зданий и сооружений и т.п.)

Надо сказать, что общепроизводственные расходы имеют черты

как условно-постоянных, так и условно-переменных расходов. Од-

нако при переходе к прогрессивным системам учета, например к

учету по бизнес-процессам, большая часть общепроизводственных

(косвенных) расходов может перейти в разряд прямых расходов,

так как появляется возможность непосредственно учитывать дан-

ные издержки по видам продукции, на изготовление которой они

были осуществлены.

Выбранный способ распределения общепроизводственных рас-

ходов должен соответствовать принятым производственным и тех-

нологическим процессам, быть максимально приближенным к

фактическим расходам на данный вид продукции.

Бюджет коммерческих расходов включает расходы:

на упаковку изделий на складах готовой продукции;

по доставке продукции на станцию (пристань) отправле-

ния, погрузке в вагоны, суда, автомобили и другие транс-

портные средства;

комиссионные сборы (отчисления), уплачиваемые сбыто-

вым и другим посредническим организациям;

по содержанию помещений для хранения продукции в мес-

тах ее продажи и оплате труда продавцов;

на рекламу;

на представительские расходы;

другие аналогичные по назначению расходы.

В бюджет управленческих расходов включаются расходы на об-

щее обслуживание и управление предприятием в целом:

заработная плата аппарата управления со страховыми от-

числениями;

командировочные расходы;

расходы на пожарную и сторожевую охрану, службу без-

опасности;

почтово-телеграфные, канцелярские расходы;

информационные, аудиторские, консультационные услуги;

услуги связи и т.п.

•

•

•

•

•

•

•

•

•

•

•

•

•

•

24

Получение предприятием прибыли не обязательно означает

увеличение денежных средств. Могут существовать большие раз-

личия между наличностью и прибылью. Планировать поступление

наличности можно путем составления прогноза движения денеж-

ных средств (плана денежных потоков). В основе построения это-

го документа лежит метод анализа денежных потоков.

На основе всех операционных и инвестиционных бюджетов (гра-

фиков платежей) разрабатывают бюджет движения денежных

средств (cash flow, СF). Он позволяет наладить контроль платеже-

способности, обеспечить текущую устойчивость компании.

Основополагающим при определении ожидаемых денежных

поступлений, а следовательно доходов, является бюджет продаж.

Он формируется на базе заключенных или готовящихся к заклю-

чению договоров по поставкам продукции, анализа производствен-

ной деятельности предприятия в предыдущие годы и стратегии его

развития. При разработке бюджетов продаж следует учитывать и

осуществление мероприятий по финансовому оздоровлению пред-

приятия.

Главная задача бюджета движения денежных средств — прове-

рить реальность источников поступления средств (притоков) и

обоснованность расходов (оттоков), синхронность их возникнове-

ния, определить возможную величину потребности в заемных сред-

ствах.

Движение денежных средств планируется по периодам года с

учетом переходящих остатков дебиторской задолженности, поступ-

ления платежей и осуществления расчетов с покупателями и по-

ставщиками, а также с учетом условий расчетов с покупателями и

поставщиками, с персоналом предприятия, по единому социаль-

ному налогу и другим налогам и обязательным платежам.

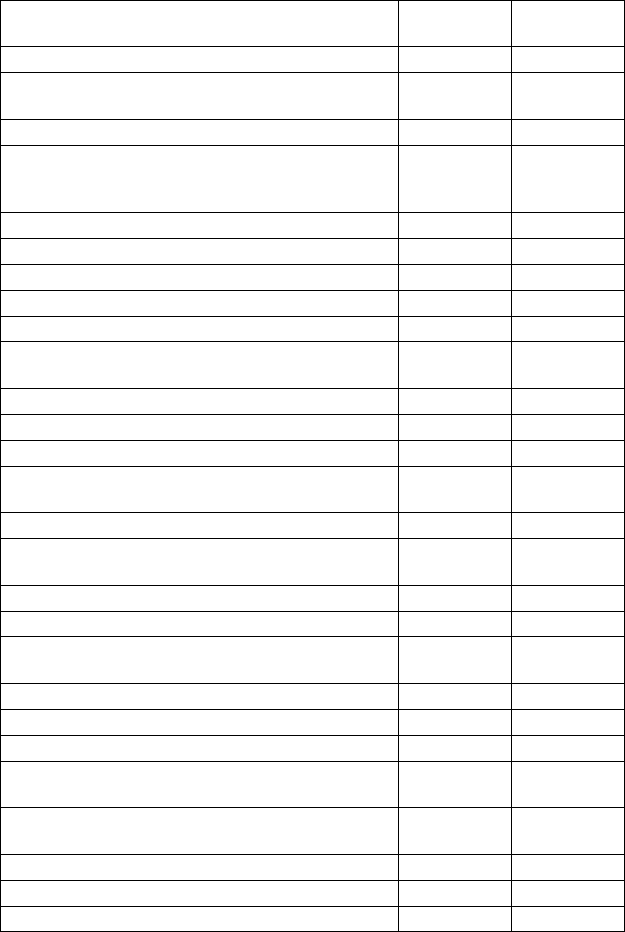

В отчете о движении денежных средств выделены виды деятель-

ности (табл. 7.2). Главным источником денежных средств от ос-

новной деятельности являются денежные средства, полученные от

покупателей и заказчиков.

В сфере инвестиционной деятельности сосредоточены денеж-

ные потоки от приобретения и продажи основных средств, нема-

териальных активов, ценных бумаг и других долгосрочных финан-

совых вложений и т.п.

В области финансовой деятельности основные источники де-

нежных средств — поступления от эмиссии акций, полученные

кредиты. Финансовая деятельность на предприятии ведется с

24

Т а б л и ц а 7 . 2

Прямой метод составления отчета о движении денежных средств

Показатель

Приток денеж-

ных средств

Отток денеж-

ных средств

Денежные средства на начало периода +

Денежные средства в текущей операционной деятель-

ности

Поступление денежных средств от покупателей +

Выплата денежных средств поставщикам, работникам,

другим организациям за выполненные работы, оказан-

ные услуги

-

Платежи налогов, штрафов, пеней, неустоек -

Выплаты дивидендов * -

Погашение процентных платежей * + -

Прочие денежные поступления и выплаты + -

Итого +

Чистые денежные средства в результате операционной

деятельности

+

-

Денежные средства в инвестиционной сфере

Приобретение и продажа основных средств + –

Приобретение и реализация нематериальных активов + –

Приобретение и реализация ценных бумаг и других

долгосрочных финансовых вложений

+ –

Приобретение и вторичная продажа собственных акций + –

Предоставление займов и получение поступлений от их

погашения

+ –

Получение процентов и дивидендов +

Итого + –

Чистые денежные средства в результате инвестицион-

ной деятельности

+ –

Денежные средства в финансовой сфере

Эмиссия акций, облигаций +

Выплата дивидендов* –

Получение и погашение долгосрочных кредитов и зай-

мов

+ –

Получение и погашение краткосрочных кредитов и

займов

+ –

Целевые финансовые поступления +

Прочие поступления и выплаты + –

Итого + –

20

целью увеличения его денежных средств и служит для финансово-

го обеспечения производственно-хозяйственной деятельности.

Рассмотрим пример планирования прибыли прямым методом.

Процедура этого метода основана на предположении, что измене-

ние потребностей в средствах на изготовление продукции пропор-

ционально динамике продаж. Проиллюстрируем сущность этого

метода на примере (табл. 7.3).

Увеличение объема продаж на 50% влияет на многие показате-

ли. Предполагается, что себестоимость реализованной продукции,

а также коммерческие расходы изменятся прямо пропорционально

темпам роста реализации, но проценты за пользование кредитами

зависят от принятых финансовых решений.

Прогноз баланса предприятия — это третий основной бюджет

предприятия. Он представляет собой прогноз состояния активов

и пассивов предприятия в соответствии со сложившейся структу-

рой активов и обязательств и ее изменением в процессе реализации

бюджета доходов и расходов, бюджета движения денежных средств

и инвестиционного бюджета.

Прогноз баланса строится на основе баланса на начало пе-

риода с учетом предполагаемых изменений каждой статьи балан-

са. Обычно разработка прогнозного баланса начинается с плани-

рования активов, поскольку, когда на предприятии планируется

рост продаж, его активы увеличиваются в связи с необходимостью

вложения дополнительных денежных средств в недвижимость,

прирост запасов, оборудование для наращивания производства и

сбыта.

С ростом продаж происходит также увеличение его обязательств

по оплате поставок материалов, энергии, комплектующих, т.е. рас-

тет кредиторская задолженность. Активная сбытовая политика

обычно приводит к увеличению дебиторской задолженности, так

как большее количество товаров продается в рассрочку, покупате

О к о н ч а н и е т а б л . 7 . 2

Показатель

Приток денеж-

ных средств

Отток денеж-

ных средств

Чистые денежные средства в результате финансовой

деятельности

Чистый приток/отток денежных средств + –

Денежные средства на конец периода +

* Эти составляющие разделов денежного потока в нормативных актах РФ

не урегулированы.